Ошибки в кредитной истории: какие бывают и как их исправить

Рассмотрим более подробно, как исправить наиболее частые ошибки в кредитной истории.

Дублирование кредитов

Кредиты могут повторяться из-за сбоев в банковской системе. Потребуется обращение в банк.

Давно закрытые кредиты числятся как действующие

Необходимо убедиться, что по займам не остались просрочки, а кредитная карта не просто заблокирована, а закрыта. Кредитные организации обязаны передавать данные в БКИ в течение 3 дней. Но стоит учитывать, что кредитная карта закрывается в течение 45 дней.

Информации о кредите нет

По недавно заключенному договору также могли не передать сведения. Обратиться в банк придется, если прошло уже больше месяца с даты подписания договора. Если же кредит закрыли больше 7 лет назад и он никак не влияет на КИ, то информацию уже убрали из бюро. Также сведений о займе может не быть, если вы меняли ФИО или паспорт. В этом случае нужно подать обновленные данные в кредитное бюро или банк, и все займы отобразятся в кредитной истории.

Чужая кредитная история

Иногда ФИО заемщиков полностью совпадают. Из-за этого чужую кредитную историю записывают на другого человека. Доказав банку или БКИ, что это не ваши займы, можно исправить эту ошибку в КИ.

Займ в МФО, который вы не оформляли

Если микрозайм на вас оформили мошенники, придется обратиться в полицию. После удачного завершения расследования МФО направит запрос в БКИ с просьбой исправить кредитную историю. При возникновении сложностей в коммуникации с МФО Юлия Асташкина рекомендует написать жалобу в Центробанк и прокуратуру.

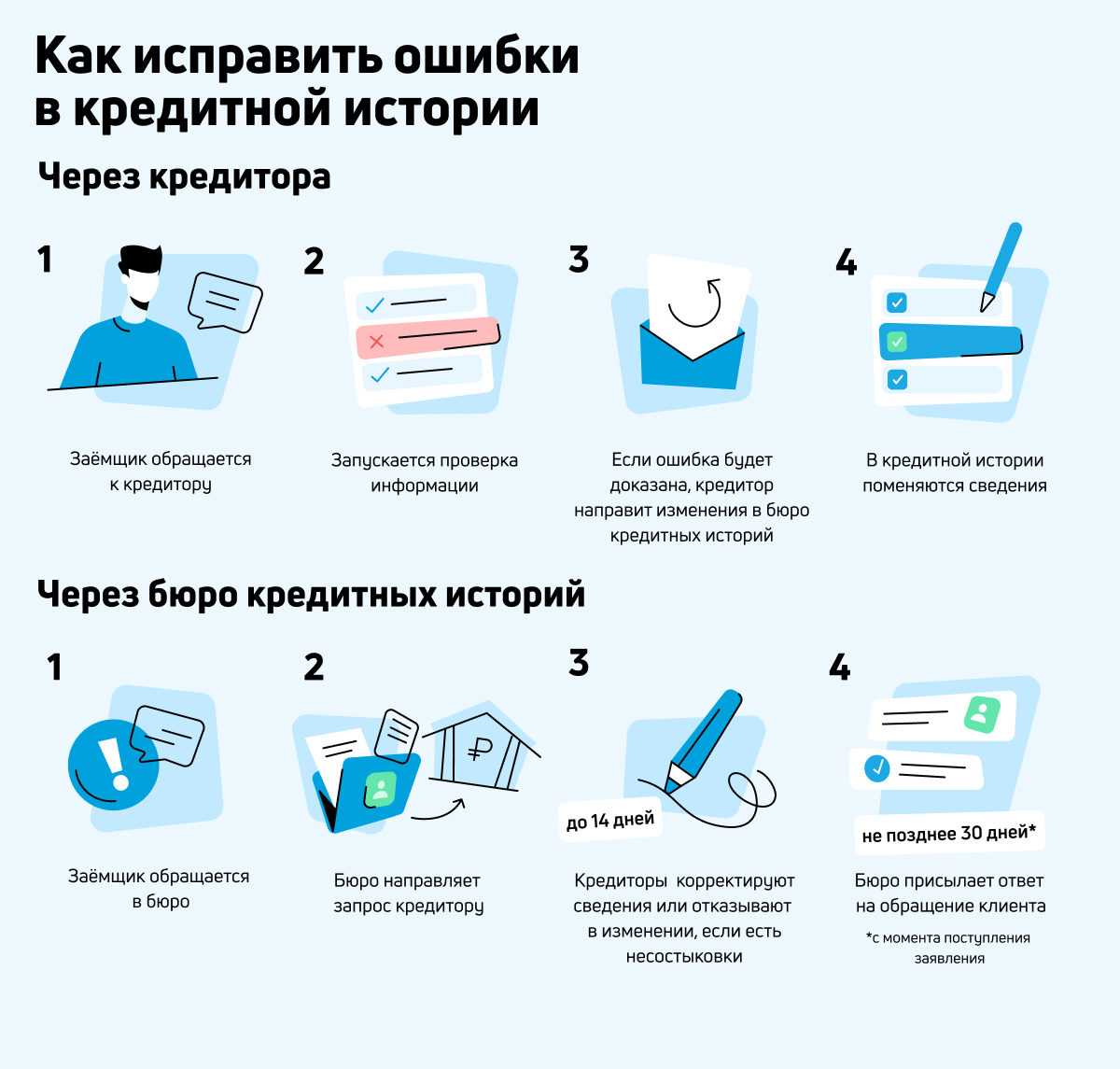

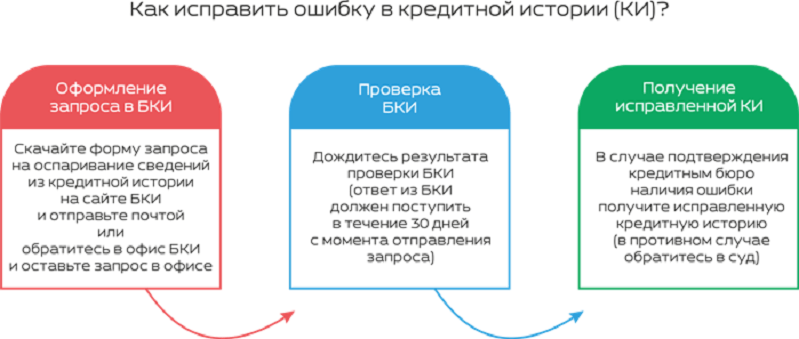

Но в любом случае возникшие проблемы с кредитной историей придется решать в банке. «Если вы обнаружили в своей кредитной истории ошибки или несоответствия, вы обращаетесь в кредитную организацию с заявлением об оспаривании информации в кредитной истории. К заявлению следует приложить документы, подтверждающие вашу правоту. В течение 10 дней кредитная организация должна дать письменный ответ с подтверждением достоверности предоставленных ими данных или исправить кредитную историю, направив в БКИ обновленные сведения. Если кредитная организация не стремится помогать вам в оспаривании КИ, вы можете обратиться напрямую в бюро. Иногда, это даже быстрее и действеннее», — резюмирует эксперт.

Ответы на часто задаваемые вопросы

По уже сложившейся традиции я собрала наиболее актуальные вопросы, на сей раз по кредитным историям. Предлагаю ознакомиться с моими ответами.

Как часто обновляется кредитная история?

Обновления происходят каждый раз, как только у кредитора меняется информация по каждому конкретному кредитному обязательству.

Обычно не реже одного раза в месяц. Ведь заёмщик ежемесячно вносит платежи в погашение своего долга, а значит, происходит изменение суммы остатка задолженности, что влечёт подачу в БКИ обновлённых данных.

Обновления могут происходить и по другим основаниям:

- Смена фамилии, имени, отчества заёмщика.

- Замена паспорта.

- Образование просрочек по кредиту и т.п.

Отсутствие кредитной истории – это хорошо или плохо?

Граждане, впервые в жизни обращающиеся в банк за кредитом, уверены, что отсутствие кредитной истории служит большим плюсом и выгодно характеризует их в глазах кредитора.

Увы! Для банка заявители без кредитного прошлого – это «кот в мешке», от которого неизвестно чего ждать. Такого потенциального заёмщика невозможно оценить, а значит, риски кредитной организации возрастают. В таких случаях кредиторы предпочитают принимать отрицательное решение по заявке.

Чтобы не попасть впросак, рекомендую заранее позаботиться об этом. Скажу сразу: процесс непростой и небыстрый, займёт не менее 6 месяцев.

Что делать, если в КИ числится кредит, который я не оформлял?

Во-первых, не паниковать.

Во-вторых, вспомните, не теряли ли вы в этот период свой паспорт. Если это случалось, то подайте заявление в полицию о том, что по утерянному/похищенному паспорту оформлен кредит.

В-третьих, чтобы оспорить кредит, который вы не получали, срочно направьте в БКИ соответствующие заявление.

Создаётся ли кредитная история на поручителя?

По закону кредитные поручители несут ответственность, аналогичную ответственности заёмщика, а значит, все сведения о таких обязательствах отражаются в их кредитных историях.

Причём до тех пор, пока заёмщик своевременно рассчитывается по своим долгам, в КИ поручителя указывается только сумма займа и срок кредитования. Как только у заёмщика начинаются проблемы с платежами, кредитное досье поручителя заполняется в полном объёме.

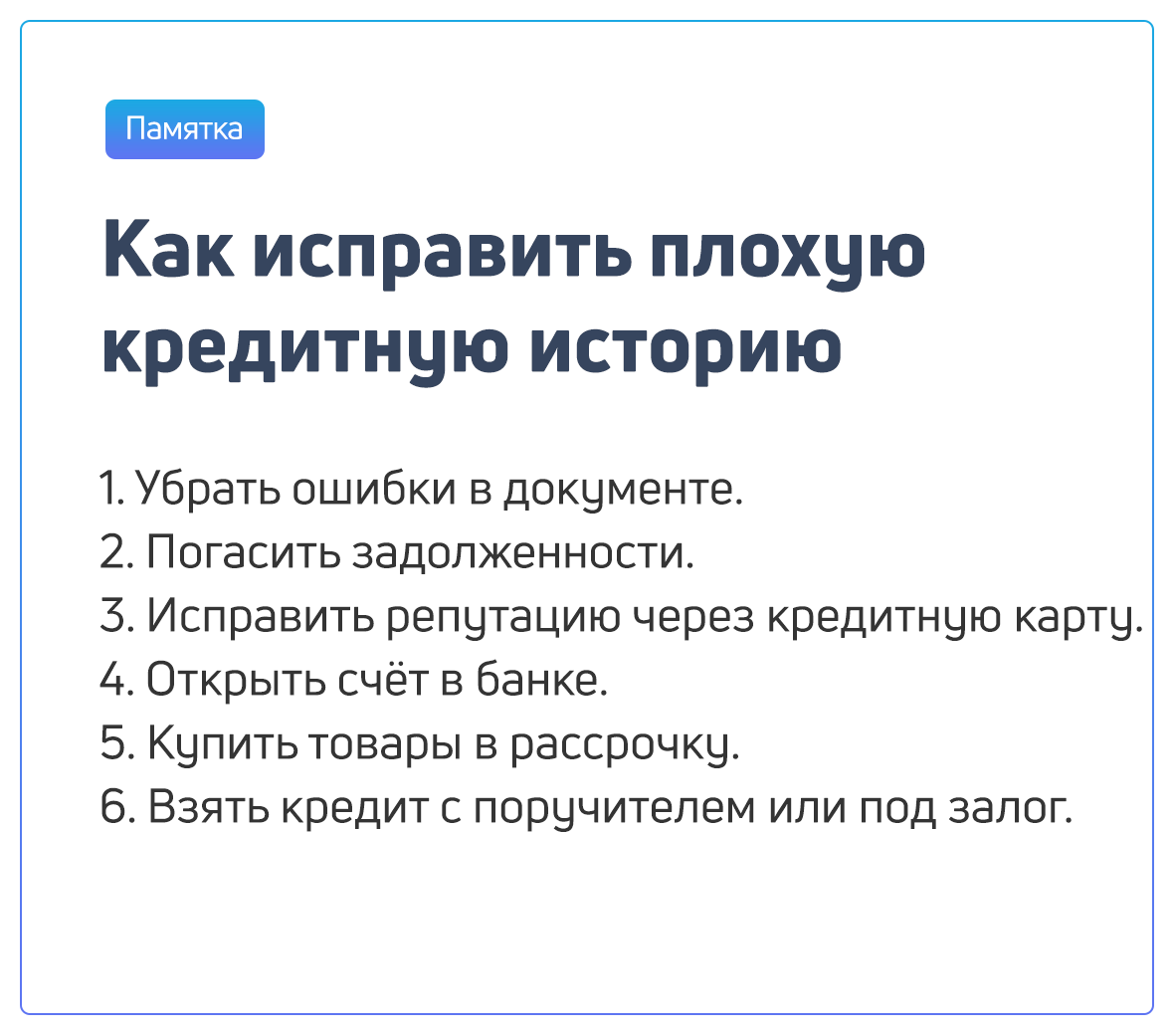

Исправление кредитной истории: реальные варианты

Можно ли исправить кредитную историю? И если да, то каким образом? Самостоятельно сделать это гражданин не может.

Можно ли исправить кредитную историю? И если да, то каким образом? Самостоятельно сделать это гражданин не может.

Если кто-то предлагает вам услуги по исправлению кредитной истории за определенную сумму, то не стоит прибегать к такому сомнительному способу отбеливания своей репутации. В противном случае вы можете лишиться денег.

Дело в том, что доступ к данным БКИ имеет ограниченный круг должностных лиц. К тому же каждое действие сотрудника БКИ фиксируется в системе. Все данные, содержащиеся в каталоге БКИ, находятся под мощной защитой от мошенников. Поэтому никто не сможет по своему желанию исправить кредитную историю.

Данные о заемщике хранятся в Бюро кредитных истории 15 лет с момента внесения последних изменений. Все изменения, которые заносятся сотрудником БКИ вносятся в базу только по требованию клиента банка и только на основании его письменного согласия.

Есть несколько работающих вариантов исправления кредитной истории:

Вариант 1. Исправление кредитной истории через Совкомбанк

Для этого заинтересованному лицу нужно постепенно нарастить свой кредитный лимит при соблюдении необходимых условий и поэтапном прохождении программы. Клиент планомерно выплачивает заем, постепенно его кредитная история выравнивается и становится положительной.

Совкомбанк предлагает клиентам определенную программу (детально с ней можно ознакомиться на сайте банка – https://sovcombank.ru/). При условии успешного завершения первой программы (выплаты займа) клиент получает гарантированное увеличение кредитного лимита на фиксированную сумму.

Для того чтобы воспользоваться сервисом «Кредитный договор», клиент должен:

Для того чтобы воспользоваться сервисом «Кредитный договор», клиент должен:

- Оформить целевой кредит, после чего сотрудник банка выдаст ему карту Мастеркард Голд «Золотой ключ». На руки человек не получает наличные деньги. Чтобы перейти на следующий шаг, заявителю следует выплатить заем полностью.

- Получить наличные и вовремя отдать их вместе с процентами назад.

- Получить наличные в гораздо большем объеме.

Суть программы «Кредитный доктор» от Совкомбанка в том, что банк помогает клиенту заново зарекомендовать себя, как надежный клиент.

Многие заемщики, воспользовавшиеся услугой «Кредитный договор», остаются недовольными, поскольку сотрудники Совкомбанка не объясняют, что на первом шаге клиенту не выдается денежный кредит, а только целевой. Это значит, что клиент должен купить программу «Кредитный договор».

К тому же нередко клиенты не проходят все три шага, а остаются на втором. Такое может произойти, если клиент вовремя не погасил кредит или досрочно его погасил. Оказывается, что погашать нужно вовремя и в определенные дни, только тогда можно будет пройти все три этапа программы.

Минус такого способа восстановления кредитной истории еще и в том, что клиенту придется переплачивать за пользование чужими деньгами.

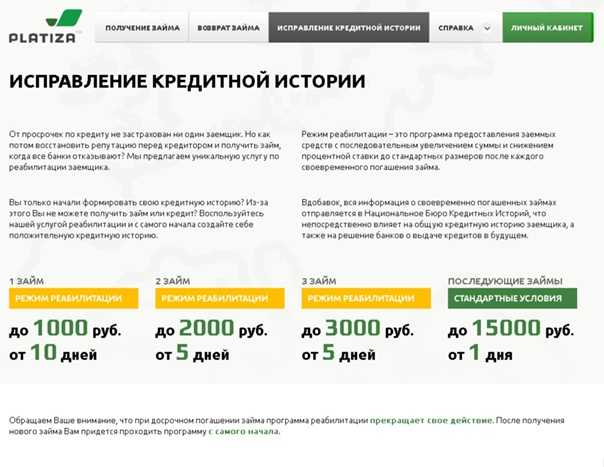

Вариант 2. Работающий способ улучшения кредитной истории в МФО

Если испорчена кредитная история по вине клиента, тогда банки неохотно будут с ним сотрудничать – это в лучшем случае. А в худшем они просто перестанут выдавать ему кредиты.

Если испорчена кредитная история по вине клиента, тогда банки неохотно будут с ним сотрудничать – это в лучшем случае. А в худшем они просто перестанут выдавать ему кредиты.

В такой ситуации можно воспользоваться помощью микрофинансовых организаций (МФО). Это коммерческие структуры, которые готовы давать клиенту деньги в долг, тем самым улучшая его финансовое благополучие и показатели в БКИ. Однако есть в сотрудничестве с МФО один большой минус – они дают кредит под очень большие проценты.

Если другого выбора нет, тогда заемщику нужно выполнить следующее:

- Определиться с конкретной структурой МФО – Ezaem, MoneyMan, Е-капуста или любыми другими.

- Подать заявку на получение займа и оформить договор с МФО.

- Получить деньги, начать распоряжаться ими.

- Своевременно вносить платежи.

Вариант 3. Предложение по улучшению кредитной истории от банка «Восточный»

Если клиент вовремя погасит кредит, тогда банк одобрит ему кредит на гораздо большую сумму. Тогда постепенно репутация заемщика пойдет вверх и он сможет получить одобрение в других банках.

Если же он допустит хотя бы одну просрочку по такому предложению, тогда он уже не сможет рассчитывать ни на один кредит. К тому же, за каждый пропуск платежа банк «Восточный» начисляет клиенту солидный штраф.

Как формируется плохая кредитная история по вине заемщика

Перечислим самые распространенные ошибки со стороны заемщиков, которые ведут к плохой кредитной истории:

Наличие просроченных платежей. Негативно сказываются на КИ даже небольшие по времени просрочки, если их много. Бывают ситуации, когда просроченные платежи возникают не по вине клиента. К примеру, заемщик пришел в банк и попросил специалиста зачислить денежных средства на счет, с которого происходит ежемесячное списание. Работник перепутал и положил средства на другой счет клиента. В итоге получается просрочка, которая может навредить КИ. В таких ситуациях необходимо идти в отделение банка и просить внести изменения в кредитную историю, чтобы она не была испорчена.

Устаревшие данные в отчете

Кредиторы предпочитают оценивать свежие данные, так как для них не так важно, как вел себя заемщик 5-7 лет назад. С тех пор все могло измениться

Поэтому не стоит делать паузы в кредитной активности длиной в несколько лет. Для этого рекомендуем использовать кредитные карты.

Частые запросы на получение финансирования и отказы по ним. Каждая попытка получить кредит, ипотеку или другой вид финансирования фиксируется в кредитной истории вместе с результатом. Поэтому не стоит отправлять заявки сразу во все банки. Также стоит быть аккуратнее с кредитными брокерами и консультантами в магазинах (при покупках в кредит) — они часто отправляют заявки сразу в несколько кредитных компаний. Представьте, если все они откажут. Это однозначно приведет к формированию плохой кредитной истории.

Частая смена персональных данных заемщика. В кредитную историю вносится информация, которую человек указывает при оформлении займа: адрес регистрации и проживания, номер телефона, паспортные данные. Если эта информация часто меняется, то это негативный сигнал для кредитора, так как если человек часто меняет телефон, адрес проживания, то в случае возникновения просроченных платежей его сложно будет найти.

Высокая долговая нагрузка. Чем выше этот показатель, тем ниже вероятность получения одобрения заявок от финансовых компаний (и выше риск испортить свою кредитную историю за счет таких отказов).

Частое использование услуг МФО. Банки не доверяют клиентам, которые часто берут микрозаймы, считая их неблагонадежными (даже если заемщик платит без просрочек).

Необдуманное поручительство. Поручительство по кредитам других людей также влияет на кредитную историю. Если человек, за которого Вы поручились, не платит по долгам, то это сделает и Вашу кредитную историю плохой для кредиторов.

Наличие судебных разбирательств с кредиторами. В КИ включается информация о судебных спорах между заемщиком и финансовыми компаниями. Там даже приводятся выписки из судебных решений. Банки предпочитают не сотрудничать с клиентами, с которым возможно придется судиться в будущем.

Досрочное погашение долговых обязательств. Если заемщик гасит долг досрочно, кредитор не получает прибыль в виде процентов по займам. Зачем им сотрудничать с такими клиентами? Ответ очевиден.

Банкротство. Такая процедура — это черная метка, с которой не получить финансирования в банках. Поэтому рекомендуем не доводить ситуацию до этого и заранее просить кредитора провести реструктуризацию долга, если возникли финансовые сложности.

ПредыдущаяКак исправить кредитную историю и улучшить свой рейтинг

Почему кредитная история может испортиться

Есть три основные причины этому.

- Невозврат кредита полностью или его части. Когда долг приходится взыскивать путем судебных разбирательств, заемщик становится для банков злостным неплательщиком и в будущем больше не сможет оформлять кредиты.

- Просрочка, продолжительность которой – от 5 дней до 1 месяца, а также несколько просрочек оплаты кредита.

- Мелкие просрочки до 5 дней обычно не считаются нарушением, однако есть банки, которые отказывают в оформлении кредита и в такой ситуации.

Эти причины возникают по вине не только заемщика, но и самого банка. Иногда он по техническим причинам задерживает проведение платежа, и образуется просрочка по кредиту.

Кредитная история может испортиться из-за мошеннических действий.

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.

Как быстро улучшить кредитную историю – ТОП 13 способов

Кредитная история является одним из ключевых показателей финансовой надежности и ответственности заемщика. Она оказывает влияние на возможность получения кредита, его условия и процентную ставку. Если ваш кредитная история испорчена, не отчаивайтесь – есть несколько способов ее улучшить.

Дальше мы приводим ТОП 13 способов быстро улучшить кредитную историю.

Погашать кредиты вовремя

Одним из наиболее важных факторов, влияющих на ваш кредитный рейтинг и историю, является своевременное погашение задолженности по кредитам и кредитным картам.

Установите автоматические платежи или напоминания, чтобы не пропустить сроки погашения долгов. Это поможет вам избежать просрочек и отрицательных отметок в кредитной истории.

Снизить свой долг по кредитам и кредитным картам

Если у вас есть большой долг, рекомендуется принять меры для его снижения. Начните с разработки бюджета и определения, какую сумму вы можете выделить на погашение долга каждый месяц.

Рассмотрите возможность объединения долгов в один кредит с более низкой процентной ставкой или обратитесь к специалистам по управлению долгами, чтобы получить советы и помощь.

Длительность кредитной истории

Закрытие старых кредитных карт может негативно сказаться на кредитной истории. Даже если вы больше не используете эти карты, оставьте их открытыми, чтобы сохранить длину вашей кредитной истории и уменьшить ваше общее задолженность по кредитам.

Сохраняйте кредитные счета открытыми для длительного времени, чтобы показать стабильность и устойчивость в ведении кредитных операций.

Все лучшие займы в России с мгновенным одобрением здесь

Иметь разные виды кредитов

Для улучшения кредитной истории лучше иметь разнообразные виды кредитов: кредитные карты, ипотеки, автокредиты и другое. Это может положительно сказаться на вашем кредитной истории.

Если у вас есть только один тип кредита, рассмотрите возможность получения другого, чтобы разнообразить вашу кредитную историю.

Регулярно проверять кредитную историю

Регулярно запрашивайте свою кредитную историю и внимательно проверяйте ее на наличие ошибок или неточностей. Если вы обнаружите какие-либо ошибки, обратитесь в кредитное бюро с просьбой исправить их.

Неправильная информация может негативно повлиять на ваш кредитный рейтинг, поэтому важно следить за своей кредитной историей. Поддерживайте хорошую кредитную историю, выполняя свои обязательства по кредитам вовремя и улучшая свое финансовое положение

Поддерживайте хорошую кредитную историю, выполняя свои обязательства по кредитам вовремя и улучшая свое финансовое положение.

Не брать много новых кредитов за короткое время

Осторожно подходите к выдаче новых кредитов, так как большое количество новых кредитных запросов может ухудшить ваш кредитный рейтинг

Взаимодействовать с кредиторами

Если у вас есть проблемы с выплатами кредитов, работайте с кредиторами, чтобы найти решение и улучшить свою кредитную историю. Нельзя скрываться от банков и судебных приставов, рано или поздно должника найдут.

Не использовать залог, как единственный способ получения кредита

Использование залога как единственного способа получения кредита может быть рискованным, так как вы можете потерять свое имущество, если не сможете выплатить кредит.

Не использовать займы для выплаты других долгов

Использование займов для выплаты других долгов может показаться кредиторам, что вы не в состоянии управлять своими финансами, что может повлиять на ваш кредитный рейтинг.

Работать над улучшением своего кредитного рейтинга

Если у вас низкий кредитный рейтинг, работайте над его улучшением, выплачивая долги вовремя и придерживаясь хороших финансовых практик.

Как можно исправить кредитную историю?

На первый взгляд, исправить данные, которые автоматически получает, обрабатывает и рассчитывает БКИ, будет невозможно (и максимум, что может клиент – взаимодействовать с банками). Но есть как минимум одна причина, когда клиент может обратиться напрямую в бюро – это когда кредитная история испорчена по ошибке. Например, в отчете фигурирует кредит, который клиент точно не брал и не мог взять – в этом случае нужно связаться с бюро и предоставить нужную информацию. Также можно действовать и через банк – например, обратиться в кредитную организацию, которая якобы выдала кредит, чтобы сотрудники перепроверили все и отправили в БКИ правильные данные.

Поправить кредитную историю можно еще несколькими способами:

- если там отображается неизвестный кредит, но банк подтверждает его существование – это дело рук мошенников. В этом случае нужно обращаться в банк, выдавший кредит и в полицию. Увы, шансы на справедливое разбирательство невелики – банк, скорее всего, признает кредит реальным и заставит заемщика платить по нему, а полиция не найдет злоумышленника. Также из кредитной истории может «пропасть» успешно выплаченный кредит – тогда тоже нужно разбираться с бюро и банком;

- если долговая нагрузка слишком большая. На нее могут влиять даже те продукты, которыми клиент не пользуется – кредитные карты, дебетовые карты с овердрафтом, карты рассрочки. Лимит кредита или рассрочки по таким картам полностью учитывается как долговая нагрузка, поэтому такие карты лучше закрыть;

- если есть просрочки. Если есть просроченные долги и нет денег, сделать особо нечего – долги нужно закрывать. При желании можно попросить реструктуризировать кредит – банк увеличит его срок, чтобы месячный платеж был ниже, и в перспективе клиент может выйти с просрочек в нормальный график платежей;

- если кредитная история слишком чистая. Это не самая большая проблема, но кредит на крупную сумму клиент не получит. Он может оформить кредитную карту, сделать по ней пару покупок в магазинах, и быстро закрыть долг – тогда шансов на одобрение будет больше. Другой вариант – сделать плановую покупку чего-то дорогого (вроде техники) в рассрочку и вскоре ее погасить.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика

В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

10 банков, лояльно настроенных к клиентам с плохой КИ

На исправление КИ уходит какое-то время. Если дело за механическим исправлением ошибок и отчетности, процесс может занять до 10 дней. Если нужно действовать по программе, можно потратить на это до года. Когда все необходимые и возможные шаги сделаны, и история частично исправлена, обратитесь в один из банков, которые мы подобрали для вас. Это новые и старые финансовые организации, и банки, которые сотрудничают с заемщиками, невзирая на испорченную в прошлом кредитную историю.

| Название | Сумма | Ставка | Рассмотрение |

| Восточный по паспорту | До 3 млн. руб. | От 9% | 1 день |

| Ренессанс Кредит лучший | До 700 000 | От 7,5% | 1 день |

| Хоум Кредит | До 3 000 000 | От 7,9% | 1 минута |

| СКБ-банк | До 100 000 | От 6,1% | 2 дня |

| Ситибанк | До 2 500 000 | От 12% | 1 день |

| Тинькофф с 18 лет | До 2 000 000 | От 8,9% | 1 день |

| ОТП быстрый | До 1 000 000 | От 8,5% | 1 день |

| Совкомбанк пенсионерам | До 100 000 | От 8,9% | До 5 дней |

| МФО | В среднем до 30 тыс. руб. | От 0,63% | До 30 дней |

Банк Восточный традиционно одобряет подавляющее большинство заявок – до 80%. В банке Ренессанс лояльно относятся к отсутствию справок и плохой КИ. Немногим меньше процент одобрения на потребительские кредиты наличными в банке Хоум Кредит. Тинькофф одобряет около 60% заявок, кредитуя с 18 лет. В СКБ, Ситибанке, ОТП и Совкомбанке шанс получить кредит при плохой КИ – 1:1.

Восточный, ОТП и Тинькофф лояльны к отсутствию справки о доходах, они не слишком завышают процент и не отказывают из-за ее отсутствия. Ренессанс и Хоум Кредит также могут рассмотреть и одобрить без проблем заявку на получение кредита по паспорту. В СКБ наиболее активная программа по спасению кредитных историй. Совкомбанк работает с проблемными случаями после наступления пенсионного возраста.

Банк Восточный — от 25 тыс. руб. без отказа

Плюсы: быстрое рассмотрение заявки с большой вероятностью одобрения: за 30 минут вы можете получить ответ и забрать деньги в течение дня. До определенной суммы банк не будет запрашивать справки о доходах и дополнительных документов, нужен только паспорт гражданина РФ и возраст от 23 до 70 лет. От 9%.

Условия: от 25 тысяч до 15 миллионов рублей на срок от 1 до 20 лет.

Ренессанс Кредит — до 700 000 в день обращения

Этот банк нельзя назвать самым крупным, но можно уверенно говорить о высокой популярности за лояльность к проблемным клиентам. Здесь один из самых высоких шансов получить кредит от 7,5% при наличии испорченной КИ. Это касается потребительских кредитов наличными и кредитных карт. При себе нужно иметь паспорт и еще 1 документ по запросу банка. Возрастной ценз банк определяет от 24 до 70 лет.

Условия: до 700 тысяч рублей на срок от 2 до 5 лет.

Хоумкредит — от 10 тыс. руб. по низкой ставке

Требования минимальны: предъявите паспорт, дополнительный документ (например, водительские права) и получите деньги, если вам от 22 до 70 лет.

Условия: от 10 тысяч до 3 миллионов рублей под 7,9% на срок от 1 до 7 лет.

СКБ-банк — от 50 тыс. руб. без отказа с плохой кредитной историей

Низкий процент отказа, обусловленный немного завышенными процентными ставками от 6,1%. Это полностью соответствует позиции банка: основная часть клиентов – лица, не имеющие КИ или с испорченной КИ.

Условия: от 50 до 100 тысяч руб. до 3 лет.

Какие еще банки выдают деньги только по паспорту ⇒

Ситибанк — от 100 тыс. руб. от 12%

Могут дать кредит с испорченной КИ, если будут убеждены, что заемщик 23-65 лет готов исправить кредитное поведение. Официальное трудоустройство и справка о получении достаточного дохода будут нужны.

Условия: от 100 тысяч до 2,5 млн. рублей на срок от 1 до 5 лет.

Где взять кредит без справок о доходе ⇒

Тинькофф — до 2 млн. руб. онлайн

Для лиц, достигших 18 лет это одно из самых удобных предложений. Кредит до 2 000 000 под 8,9% оформляется полностью онлайн с доставкой денег на дом в случае положительного решения.

Условия: до миллиона руб. на срок от 3 месяцев до 3 лет.

Где еще взять займ без отказа ⇒

ОТП банк — до 1 млн. руб. с моментальным одобрением

Потребительские кредиты без КИ – в ОТП от 8,5%. Один из самых быстрых сервисов – тоже здесь. Рассмотрение заявки через интернет, ответ по СМС и можно получить деньги в ближайшем офисе.

Условия: до миллиона рублей на срок до 5 лет.

Где еще получить кредит за 1 час ⇒

Совкомбанк — до 100 тыс. руб. и можно бесплатно

Акцент банк делает на обслуживание пенсионеров и лиц без КИ. Плохая КИ тоже не повод для отказа, но требованиям банка необходимо соответствовать: официальных доход и возраст от 20 до 85 лет. С картой Халва без процентов.

Условия: до 100 000 на год от 8,9%.

Как и где получить льготный кредит пенсионеру ⇒

Влияние микрозаймов на кредитную историю

Выдачей микрозаймов занимаются микрофинансовые организации, которые обязаны через 10 дней предоставить данные о заёмщике. Если МФО не предоставит данные, то её лишат лицензии Центробанка, и заниматься кредитованием населения организация больше не сможет.

Выдачей микрозаймов занимаются микрофинансовые организации, которые обязаны через 10 дней предоставить данные о заёмщике. Если МФО не предоставит данные, то её лишат лицензии Центробанка, и заниматься кредитованием населения организация больше не сможет.

Для того чтобы кредитная истории по микрозайму была положительная, нужно в срок погасить и сумму займа, и начисленные проценты за пользование займом.

Сделать КИ испорченной, взяв микрозайм легко. Если произойдут задержки более 90 дней, если сумма непогашенных займов и штрафов велика, то о кредите в банке можно забыть надолго.

Если правильно, и с ответственностью относиться к займам в МФО, то заёмщик сможет улучшить кредитный рейтинг.

- Сумма микрозайма должна быть невысокой

- Срок, на который берутся средства, должен быть до 30-31 дня.

- Способ получения денег — банковская карта, или личный банковский счет.

Важно знать, что микрозайм влияет на то, какой станет КИ заемщика, поэтому лучше не допускать просрочек. Если такая ситуация все же возникла, можно попробовать договориться с МФО об отсрочке, предоставив документы, которые подтверждают временную нетрудоспособность или неплатежеспособность заемщика (справка о з.п., справка от врача).. Часто случается, что кредитная история испортилась в результате ошибки, такие случаи часто происходят, так как данные о просрочках могут попасть в отчет лиц с одинаковой фамилией

Часто случается, что кредитная история испортилась в результате ошибки, такие случаи часто происходят, так как данные о просрочках могут попасть в отчет лиц с одинаковой фамилией.

Помимо этого, много плательщиков внося последний платеж, не обращают внимания, что не внесли несколько копеек и остались должны заёмщику, спустя время эти копейки превращаются в сотни рублей, а иногда и тысячи. Если ошибка произошла, то исправить ее можно написав заявление о проверки данных в БКИ.

Такое можно сделать только один раз, если результатами проверки клиент не доволен, то остаётся один выход – обратиться в суд. В процессе суда клиент должен предоставить выписку или справку об отсутствии или закрытии долга перед банком, если доказательства будут достаточными, то суд вынесет решение об исправлении данных в БКИ.

Лучше предотвратить судебные тяжбы, и хотя бы раз в год, бесплатно проверять свою кредитную историю. Каждый гражданин может обратиться в Центральный каталог кредитных историй для получения информации о том, в каких Бюро кредитных историй хранится его КИ, а затем один раз в 12 месяцев подавать запрос в каждое бюро.

Лучше предотвратить судебные тяжбы, и хотя бы раз в год, бесплатно проверять свою кредитную историю. Каждый гражданин может обратиться в Центральный каталог кредитных историй для получения информации о том, в каких Бюро кредитных историй хранится его КИ, а затем один раз в 12 месяцев подавать запрос в каждое бюро.

Практически каждый человек хоть раз в жизни брал кредиты или займы, потому что это очень удобно. Бывает, что человеку трудно насобирать, или приобрести нужную вещь сразу, кредит становится палочкой-выручалочкой, но перед тем как все-таки его брать, нужно хорошенько взвесить все «за» и «против», оценить свои возможности, и подумать о том, какие возможны последствия, в случае даже незначительных просрочек.

Испорченная кредитная история будет означать, что человек, скорее всего больше не сможет получить ссуду или кредит, возможны долгие судебные разбирательства.

Если суд вынесет решение об удовлетворении требований банка, то должник будет иметь дело с судебными приставами, поездки за границу станут невозможными, имущество, кроме важно необходимого (единственное жилье, предметы обихода, одежда, обувь, домашний скот, продукты питания, призы, награды и т.д.) будет распродано в счет погашения обязательств. Лучше не допускать просрочек, и иметь чистую кредитную историю, чтобы в любой момент, когда появится потребность в приобретении чего-то важного, все банки давали положительный ответ под минимальные проценты.

Лучше не допускать просрочек, и иметь чистую кредитную историю, чтобы в любой момент, когда появится потребность в приобретении чего-то важного, все банки давали положительный ответ под минимальные проценты.

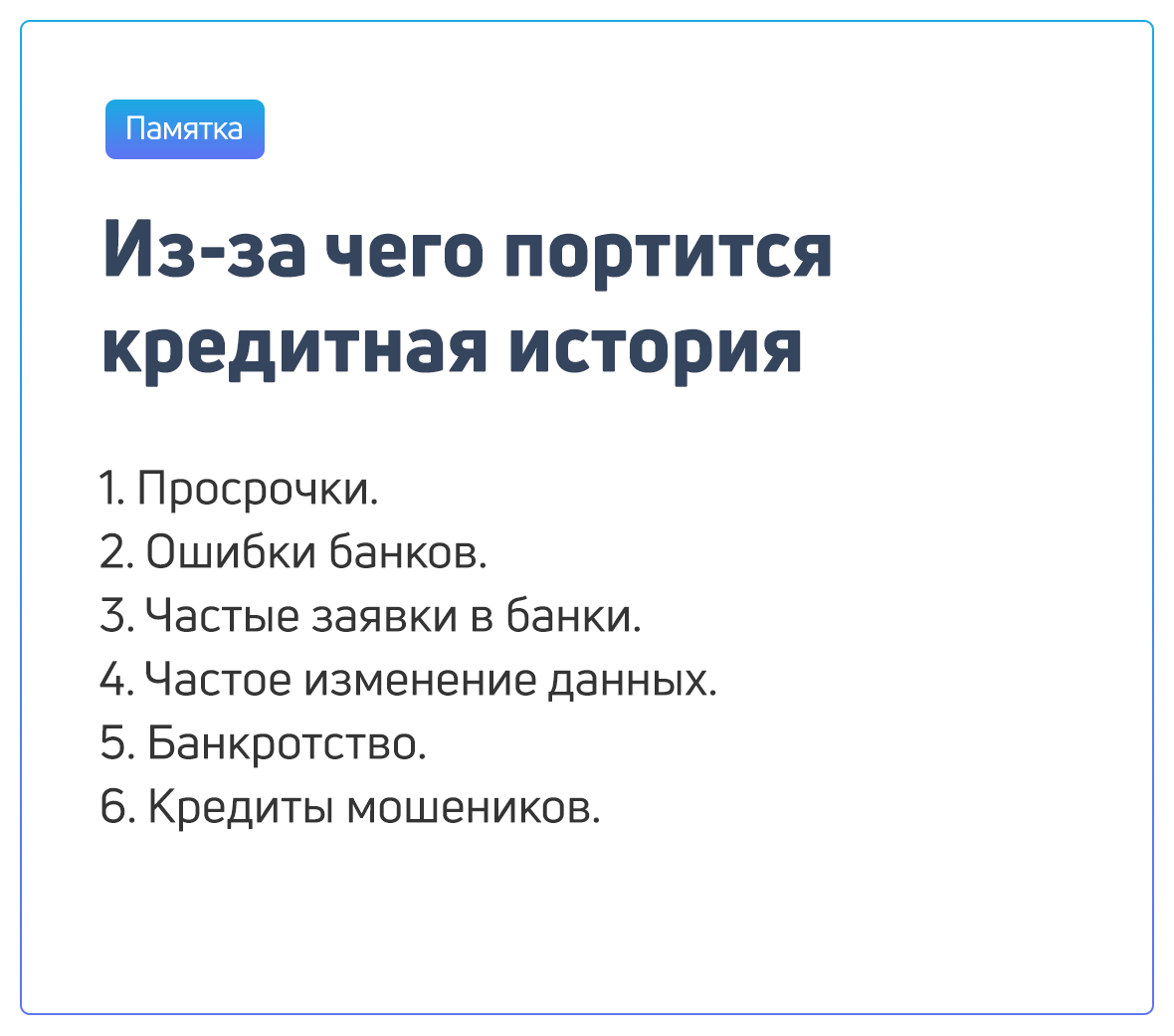

Как может быть испорчена кредитная история

В статье мы рассмотрим не только самые очевидные, но и весьма неожиданные факторы, которые влияют на качество кредитной истории пользователя. Отметим сразу, что речь пойдет не о тех заемщиках, которые систематически нарушают условия договора. Мы говорим о среднестатистическом пользователе займов и кредитов, который пытается понять, что делать, если испорчена кредитная история. Оказывается, что даже ответственный гражданин может обнаружить, что данные, хранящиеся о нем в бюро кредитных историй – далеки от идеала. Так в чем же может быть дело и от чего портится мнение о кредитной благонадежности человека?

Основные негативные факторы таковы:

Просрочки.

В бюро кредитных историй фиксируются любые просрочки пользователя: и те, которые набегают после завершения кредитного срока (если займ не погашен вовремя), и те, которые отмечаются при выплате долговых обязательств частями (ежемесячно или раз в две недели). При этом наибольшее значение играет суммарное количество дней просрочки по каждому отдельному кредиту.

Так, если клиент взял большую сумму – график выплат расписан на несколько лет. Если в течение этого срока он задержал два платежа на тридцать дней, его история будет лучше, чем у заемщика, который в тех же условиях задерживал выплаты десять раз по пять дней.

Баланс на кредитной карте.

Кредитная карта в некотором смысле – лакмусовая бумажка для проверки платежеспособности. Если баланс на ней достигает нуля, и задерживается на этой отметке в течение длительного времени, клиент считается не слишком благонадежным.

Большое количество кредитов.

Если у клиента несколько кредитов, которые действуют одновременно, а не успешно погашены в прошлом, банки относятся к заемщику с недоверием. Такой подход сигнализирует о безответственности: если человек легко и часто берет взаймы, он, скорее всего, недостаточно дисциплинирован в финансовых вопросах. Кроме того, наличие нескольких одолженных в банках и МФО сумм может указывать на то, что человек находится в долговой яме, и берет деньги, чтобы закрыть кредиты, подходящие к завершению.

Поручительский статус.

Если человек выступает чьим-либо поручителем при оформлении кредита, это негативно сказывается на его собственной КИ: статус поручителя делает клиента в глазах банка менее платежеспособным, поскольку он уже несет долговые обязательства наряду с тем, за кого поручился.

Досрочное погашение займов.

Многие считают, что досрочное погашение – признак ответственности и дисциплинированности. С точки зрения самого заемщика – это действительно так. А вот для банков и МФО такой ответственный клиент далеко не самый желанный. Когда человек погашает свои долговые обязательства раньше времени, кредитор или займодавец теряет деньги, которые мог бы получить с процентами за полный срок использования средств. «Неудовольствие» банка отражается минусом в кредитном досье.

Ошибки в кредитной истории.

Иногда случается так, что заемщик уверен в том, что кредит погашен. Но остается неуплаченной какая-то мелкая комиссия. В связи с этим кредитные обязательства не закрываются, и процент продолжает капать. Бывают и такие случаи, когда информация от банка к БКИ приходит с задержкой (по закону банк должен подать информацию в течение 10 дней), и в таком случае клиенту может быть записана несуществующая просрочка

Потому важно время от времени проверять свою КИ, отправляя запрос в бюро, и решать спорные ситуации, пока сумма ошибочного долга не испортила вашу историю