Чем хорош кредит

Перед тем, как выяснить все плюсы этого способа, стоит напомнить, что кредит бывает: целевой и потребительский. Целевой проще получить и у них ниже ставка, но они выдаются на конкретную цель: покупку автомобиля, оплату образования. Обычно это крупная сумма, которая не даётся на руки, а перечисляется напрямую тому, кто оказывает вам услугу или продаёт товар.

Понятно, что с крупным кредитом не сможет конкурировать никакая кредитная карта, поэтому в рамках статьи смотрим именно небольшой потребительский кредит, размером в 3-10 ваших зарплат. У такого способа кредитования свои ощутимые плюсы:

- Низкая ставка при оформлении кредита на срок более 3 месяцев. По кредитке вам не предложат полгода под 0%, да и ставка будет выше.

- Возможность оформить крупную сумму. С кредитной картой вы не сможете купить что-то, что стоит дороже вашего кредитного лимита.

- Можно выбрать более длительный срок погашения. Если сумма большая, а ставка адекватная, то можно самому решать: платить полгода, во всём себе отказывая, или год, не слишком меняя привычный образ жизни.

- Обслуживание бесплатное: без комиссии, только процентная ставка. У этого преимущества есть и обратная сторона: внимательно читайте условия договора, потому что вам могут подключить платную услугу, например, в виде смс-оповещения о кредите.

Нецелевые займы: какой брать выгодно

Потребительские кредиты и кредитки часто сравнивают именно из-за того, что оба продукта можно оформить, не объясняя банку, на что они будут потрачены. Но обсуждая ссуды «на любые нужды», невозможно не упомянуть о предложениях от МФО. В западной практике такой продукт традиционно называется «заем до зарплаты», что точно отражает специфику.

Исходя из стоимости, из трех видов нецелевых предложений:

-

Самый дешевый — потребительский кредит. Ставки в моменте доходят до 46% годовых — по крайней мере, таково предложение банка «Русский стандарт» — при условии, что не будет никаких подтверждающих документов, залогов, а кредитная история испорчена.

Но это экстремальный вариант, и вряд ли он востребован: проценты на рынке стартуют от 5,5% у «Открытия», а качественный заемщик вполне может подобрать себе подходящие условия, не уходя в двузначные значения ставки.

- Гораздо более дорогой — кредитная карта. Здесь уже ставки доходят до 70% годовых. Столь невыгодные условия возникают при снятии наличных или выводе со счета средств кредитного лимита.

- Самый невыгодный вариант на рынке — микрозаем. Максимум по ним законодательно установлен на уровне 1% в сутки, лучший вариант — 0,35%. Правда, сейчас некоторые МФО обещают займы от 0%. Как правило, беспроцентные ссуды предлагают при первом обращении, небольшой сумме и на минимальный период времени.

Так что, если выбор состоит в том, использовать кредитную карту или микрозаем, двух мнений быть не может.

Какой вид кредитования выбрать, чтобы оплатить ранее взятые кредиты

В кризис широко распространенной практикой является подбор кредита, позволяющего внести выплаты по предыдущим кредитам. Это крайне рискованный способ закрыть дыры в бюджете, поскольку новые займы только увеличивают кредитную нагрузку. Прибегать к нему рекомендуется только тогда, когда все остальные варианты исчерпаны.

Если вы все же на это решились, как ясно из условий по нецелевым видам займов, худший выбор — это микрозаймы. А вот взять кредит, чтобы не наращивать долги перед МФО, наоборот, более разумная стратегия.

Оптимальное решение: выбрать такой потребительский кредит, проценты по которому будут ниже, чем по ранее взятому. В частности, стоит быть честным с банком и рассмотреть вариант с рефинансированием.

К чему стоит стремиться «в идеале»:

- объединить несколько кредитов;

- увеличить сроки выплат;

- снизить ставку;

- уменьшить сумму регулярных выплат;

- получить право на отсрочку платежа;

- получить рефинансирование на сумму большую, чем вы должны банкам.

Банк отказывает в рефинансировании? Узнайте у юриста, что делать

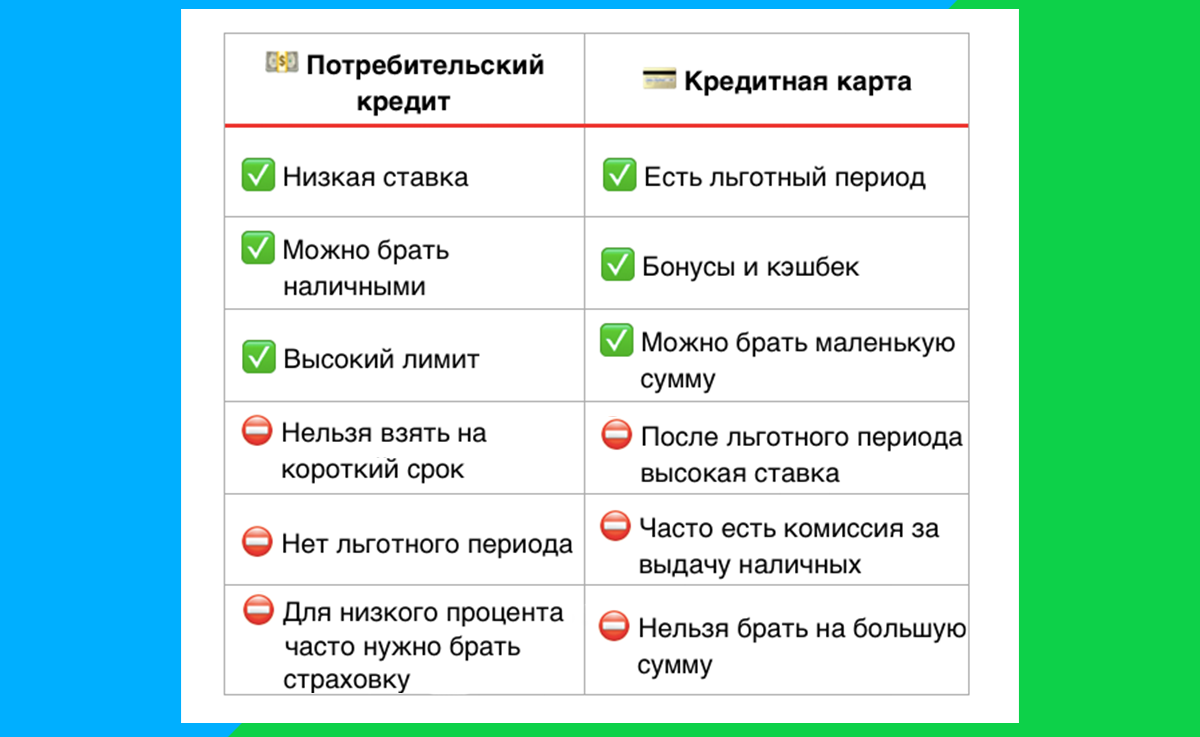

Плюсы и минусы каждого из кредитов

С целями и сроками разобрались, теперь определимся с достоинствами и недостатками каждого из кредитов.

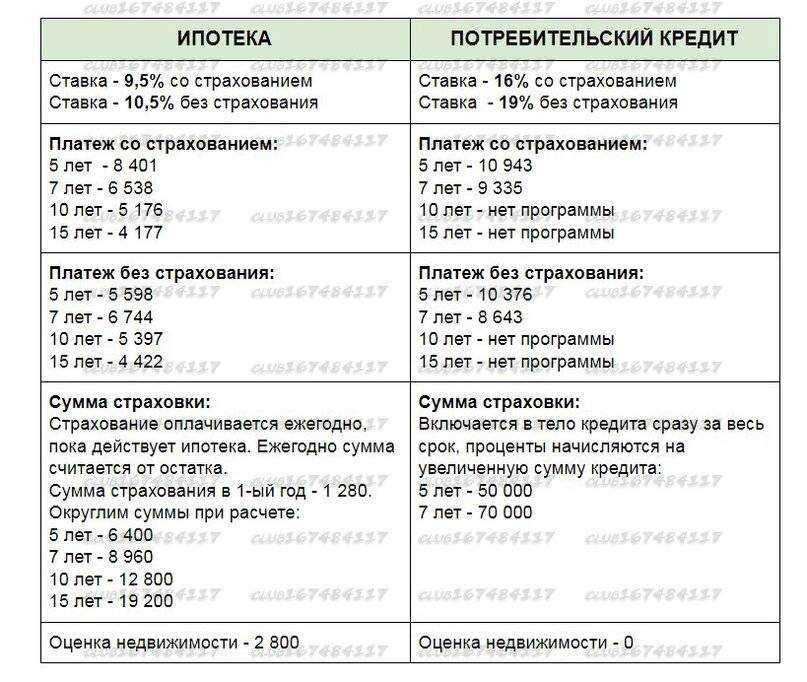

Для большей наглядности составим таблицу, в которой приведем сравнение по двум кредитам:

| Условия | Кредит наличными | Кредитная карта |

|---|---|---|

| 1. Выдача кредита | Кредит выдается единоразово, на одну конкретную покупку, проценты начисляются с первого дня оформления кредита, комиссия за предоставления кредита не берется. |

Оформляя карту вы получаете возможность в пределах обусловленных договором использовать полученную вами сумму нужное количество раз, т.е. погасив кредит, вы можете опять снять деньги с карты. |

| 2. Процентная ставка по кредиту | Ставка по целевому кредитованию значительно ниже чем у нецелевого (9-13% годовых). | Кредитка предусматривает льготный период погашения задолженности, до 3 месяцев, за которые комиссия не начисляется совсем. Однако при превышении этого срока ставка может достигать 15-25% |

| 3. Размер платежей | Согласно договору, устанавливается строгий график погашения задолженности с четко установленной суммой оплаты. | Для того чтобы не платить проценты за пользование кредитом сумму задолженности нужно внести во время действия льготного периода. |

| 4. Дополнительные преимущества | Отсутствие бонусов. | Предусмотрены скидки в магазинах, а также существует возможность возврата денег на счет за повершенные покупки. |

| 5. Комиссии | — комиссия за обслуживание счета,

— комиссия за погашение кредита, — комиссия при оформлении, — комиссия за просрок платежа. |

— комиссия за снятие наличных в банкомате. |

| 6. Использование | Кредит берется на момент приобретения конкретной покупки. | Деньги могут быть использованы в любой удобный момент. |

| 7. Досрочное погашение | Банки чаще всего предусматривают штраф за досрочное закрытие кредитного займа | Погашение кредита по карте до истечения льготного периода обеспечивает нулевую процентную ставку за использование кредитных средств. |

Внимательно изучив эту информацию, вы сами сделаете для себя вывод, какой из кредитов вам больше всего подходит. Исходя из таблицы, видно, что и тот и другой кредитный продукт имеет ряд плюсов и минусов.

Важно! Если сумма кредита небольшая, и вы сможете найти деньги чтобы погасить его в кратчайшие сроки, тогда лучше отдать предпочтение кредитной карте. В конце хотелось бы отметить, выбирая кредитное соглашение внимательно взвесьте все плюсы и минусы

Ведь если нужна большая сумма на длительный срок, тогда целевое кредитование является единственным доступным вариантом. А вот если кредит нужен небольшой, и вы за короткий срок найдете чем его погасить, или вам нужны деньги для постоянных покупок, тогда лучше воспользоваться кредиткой. Это позволит вам и сэкономить на процентах, да и предоставит некоторые приятные бонусы

В конце хотелось бы отметить, выбирая кредитное соглашение внимательно взвесьте все плюсы и минусы. Ведь если нужна большая сумма на длительный срок, тогда целевое кредитование является единственным доступным вариантом. А вот если кредит нужен небольшой, и вы за короткий срок найдете чем его погасить, или вам нужны деньги для постоянных покупок, тогда лучше воспользоваться кредиткой. Это позволит вам и сэкономить на процентах, да и предоставит некоторые приятные бонусы.

В каком банке выгодно брать кредитную карту?

Помимо рейтинга кредиток мы подготовили рейтинг банковских организаций, которые предлагают кредитование. Рейтинг составлен на основе сравнения условий кредитования, а также отзывов от заемщиков.

В список ТОП 3 кредитных банков на начало 2021 года входят:

- Тинькофф. Этот банк предлагает минимальную ставку, возможность рассрочки и высокий кэшбэк по партнерским программам. Отличительной чертой Тинькофф Банка является удобное дистанционное обслуживание, сервис европейского уровня.

- Альфа. Выдает кредитки с долгим беспроцентным интервалом, низкой ставкой, выгодной схемой начисления кэшбэка.

- ВТБ. Кредитки ВТБ вошли в ТОП 15 предложений по условиям кредитования. Банк пользуется доверием у населения, поэтому многие оформляют кредитные карточки именно в ВТБ.

Чтобы быстро оформить кредитку, обратитесь в банк, в котором вы получаете зарплату. Почти все крупные банки предлагают выгодные тарифы зарплатным клиентам. Такие клиенты имеют право на увеличенный лимит при выдаче кредитки, оформление по минимальному пакету документов.

Что выгоднее, потребительский кредит или карта?

Предварительный выбор в пользу кредита или карты чаще всего происходит еще до визита в банк.

На него влияют, во-первых, личные обстоятельства и предпочтения потенциального заемщика. Во-вторых – Интернет дает возможность подробнейшим образом изучить все существующие на рынке предложения, не выходя из дома.

Карты и кредиты оцениваются пользователями по одним и тем же критериям:

- процентная ставка;

- срок возврата/условия погашения задолженности;

- требования к заемщику/объем пакета документов;

- размер кредита, т.е. суммы, которой можно располагать после завершения формальностей.

По кредитным картам процент выше (в среднем на 5-7%). Кроме того, процент взимается за каждое снятие наличных.

Но можно сэкономить, если пользоваться льготным периодом. В среднем максимальный срок, на который можно получить потребительский кредит – 5 лет (60 месяцев), кредитная карта обычно выпускается на 1-3 года (12-36 месяцев). Условия погашения задолженности похожи: выплаты производятся ежемесячно, и есть обязательная сумма.

Но выплаты по кредиту банк безоговорочно забирает себе, а выплаты по кредитной карте заемщик может использовать опять – до тех пор, пока его карта действительна. Раньше оформить кредитную карту было несравнимо легче, чем получить кредит наличными.

Если карту в основном выдавали по двум документам (паспорт и, например, загранпаспорт), то для кредита долгое время требовалась либо копия трудовой книжки, либо справка 2-НДФЛ, либо справка по форме банка, подтверждающая доход, а чаще – все вместе.

В то же время банки с одинаковой неохотой давали кредиты и оформляли карты студентам и пенсионерам.

Теперь, в борьбе за клиентов, требования упростились настолько, что получить кредит до 50-100 тысяч рублей, или оформить карту со сходным лимитом, во многих банках можно с минимальным набором документов, и даже не за один день, а за 1-2 часа. Но процентная ставка при этом будет довольно высокой.

Сумма, которую банк готов выдать единовременно в виде потребительского кредита, обычно выше, чем лимит по кредитной карте. Поэтому потребительский кредит предпочтительнее для тех, кто планирует оплатить очень дорогую покупку, услугу или событие (например, свадьбу).

Но и кредитный лимит по карте может быть очень большим, особенно если заемщик имеет высокий доход и должным образом подтвердил его. Более того, если вы активно делаете покупки и аккуратно пополняете карту, причем вносите не меньше, чем тратите – банк с высокой вероятностью сам увеличит кредитный лимит.

Когда стоит брать кредит наличными

Кредит лучше подходит в той ситуации, когда нужно получить наличные деньги, и сразу крупную сумму на руки.

После заключения кредитного договора с банком, вся сумма денег сразу выдается на руки. Возврат долга и процентов происходит ежемесячно по оговоренному графику платежей. Сколько нужно возвращать и когда, известно заранее. При возврате кредита сумму долга, включающую проценты и другие сборы, разбивают на определенное количество месяцев, в течении которых задолженность будет погашена полностью. Для того, чтобы кредит не создавал дополнительных сложностей, нужно аккуратно, не нарушая графика, делать ежемесячный платеж.

Также необходимо внимательно изучить ту часть договора с банком, где прописаны условия досрочного погашения кредита и штрафные санкции, и в дальнейшем, придерживаться графика платежей, чтобы ни попадать под штраф.

Таким образом, кредит, как инструмент займа, лучше использовать для разовой, крупной, заранее спланированной покупки.

Когда известно, что нужно купить, и сколько это будет стоить. Недостаток кредита – сразу после его выдачи начинается начисление процентов за его использование. Как правило, кредит оформляется как единоразовая услуга. Если понадобятся деньги еще раз, придется все оформлять заново.

Преимущества кредита наличными:

- В случае крупной разовой покупки (например автомобиля), лучше использовать кредит наличными, поскольку на лимит по кредитной карте устанавливается верхний предел.

- Лимит на карте банками устанавливаются индивидуально, в зависимости от доходов клиента.

- При расчете наличными использовать такой кредит более удобно. В отличие от кредитной карты, при выдаче кредита в виде наличных, нет комиссии за снятие наличных средств в банкомате или кассе банка.

- При одинаковой сумме долга, ежемесячный платеж по кредиту будет меньше, чем размер платежа по кредитной карте. Однако, срок возврата долга по кредиту наличными больше, чем по кредитной карте.

- Процентная ставка по кредиту ниже, чем проценты за пользование кредитной картой, при большем сроке возврата долга по кредиту, чем по кредитной карте.

Когда кредитная карта выгодней кредита наличными

Кредитную карту удобно использовать, когда нужно делать много или несколько заранее незапланированных покупок, и в тех случаях, когда деньги с карты будут тратиться частями и постепенно. Если на кредитной карте не используется кредитный лимит, никаких обязательств перед банком нет, и проценты не начисляются. Проценты по карточному кредиту начисляются не на всю сумму, а только на ту часть, которую использовали. У кредитной карты есть одно существенное преимущество – льготный период погашения кредита. Как правило, это период 55-90 дней, в течение которого не начисляются проценты на снятые в кредит деньги.

Таким образом, внимательные и аккуратные заемщики, до окончания льготного периода возвращающие деньги банку, вообще не платят процентов за кредит.

Деньги с кредитной карты в рамках установленного лимита можно использовать сколько угодно раз, при этом важно не забывать вовремя возвращать долг банку

За просрочку по возврату придется заплатить штраф и проценты, которые, как правило, больше, чем в случае обычного кредита. Ежемесячный платеж состоит из погашения части кредита, процентов за его использование и суммы за обслуживание. Также могут быть и дополнительные платежи по кредиту, такие как страховка. Оптимальный вариант погашения долга – в рамках льготного периода. При оплате кредитной картой по безналичному расчету, комиссия банка не снимается. Лучше не использовать кредитную карту для снятия наличных, за такую операцию банками взимается комиссия от 4%, что увеличивает расходы по обслуживанию карты.

В некоторых случаях, часть средств, при расчете кредитной картой, возвращается банком заемщику в виде бонуса. Эти деньги в дальнейшем можно использовать для покупок и расчетов в тех торговых сетях, с которыми у банка заключены партнерские отношения.

Отличия кредитки от классического займа

Кажется, какая разница, кредит или кредитную карту вы оформите, ведь серьезных отличий у них нет? На самом деле, эти виды банковского займа различаются не только способом получения денег. Разберем их особенности подробнее.

- Кредит наличными выдается единоразово и может быть потрачен клиентом на личные нужды. Процентная ставка считается индивидуально и обычно зависит от наличия обеспечения, предоставленного пакета документов и кредитной истории заемщика. Банк оценивает риски и сообщает, под какой процент сможет выдать деньги. Потребительский заем позволяет получить действительно крупную сумму, но для этого нужно предоставить залог или поручительство.

- Кредитная карта представляет собой платежный инструмент, который выдается клиенту во временное пользование. На счете кредитки содержится определенная денежная сумма, заемщик может пользоваться ею при необходимости. Чаще всего средства расходуются безналичным путем, но большинство кредитных карт позволяют снимать наличные или переводить деньги. Владелец кредитки может вернуть потраченные средства в льготный период без процентов или платить ежемесячно.

Кредиты могут быть целевыми и нецелевыми (потребительскими). Деньги, предоставляемые с определенной целью, расходуются только по согласованию с банком. К примеру, на приобретение бытовой техники, автомобиля или недвижимости. После совершения покупки заемщик обязан отчитаться перед кредитором, предоставив ему подтверждающие документы. Нецелевые кредиты могут расходоваться на усмотрение клиента, предоставлять отчет банку не нужно.

Кредитная карта – более сложный банковский продукт по сравнению с кредитом наличными. Кредитки выпускаются банком-эмитентом в сотрудничестве с определенной платежной системой (Виза, Мастеркард или МИР). Также карточки различаются по статусу, они могут быть Классическими, Золотыми, Платиновыми и пр. Условия пользования зависят от того, какую именно кредитную карту вы выбрали. По ним предусмотрены различные кредитный лимит, комиссии, предоставляемые бонусы, размер кэшбэка и т.д.

Недостатки целевого займа

Минусы у оформления ссуд тоже имеются. Сюда можно отнести следующие нюансы:

- Отсутствие отсрочки. Если по каким-то причинам вы не можете вовремя погасить кредит, как таковая отсрочка платежа отсутствует.

- Досрочное погашение. Еще один не маловажный минус. Если вы вдруг решили закрыть кредит раньше срока, прописанного в договоре, в большинстве кредитных организаций это будет невозможно осуществить.

- Строгий график. В отличие от кредитной карты здесь не может быть передышек. Заемщик обязан платить по кредиту каждый месяц без перерыва.

- Переплата. Она может быть существенной, значительно превышающей размер первоначально взятой суммы, особенно если кредит был оформлен на максимально возможный срок.

Как оформить?

Если вам нужно получить кредит наличными, то, как правило, от вас потребуется паспорт и еще один дополнительный документ на ваш выбор, многие требуют подтвердить доход и занятость. Соответственно, вам нужно будет получить на работе копию трудовой книжки и справку о доходах.

Есть ли варианты, когда не нужно подтверждать платежеспособность? Да, такие программы есть в следующих компаниях:

- Восточный банк.

- Ситибанк.

- Ренессанс Кредит.

- Тинькофф банк.

- Европа Кредит Банк.

- Быстробанк.

- Росгосстрахбанк и т.д.

Если же вы выбрали кредитку, то здесь процедура упрощена. Как правило, нужен только паспорт и еще один документ могут попросить принести на выбор. Подтверждение платежеспособности требуется только тогда, когда вы запрашиваете крупную сумму лимита.

Важно: кредит наличными выдается практически сразу же, после подписания договора. А если вы хотите оформить карту, то нужно будет подождать, пока вам изготовят именной «пластик»

Исключение – кредитки моментальной выдачи, их выдают в день обращения.

Как видите, потребительский займ и кредитная карта хоть и дают вам схожие возможности, но при этом они являются совершенно разными банковскими продуктами. Вам нужно самостоятельно решать, какие параметры являются для вас наиболее важными, и на основании этого выбирать услугу. Нужна помощь? Посетите сервис BankSpravka.RU.

Что проще получить: кредит или кредитную карту?

Что выгоднее – кредит или кредитная карта – определяют исходя из целей кредитования. Хотя ставка по кредитке выше, если пользоваться деньгами с учётом льготного периода, можно вообще не переплачивать банку. Но для получения крупной суммы на долгий срок оптимален кредит.

Плюсы и минусы кредитной карты

Рассмотрим основные преимущества и недостатки кредитных денег на карте. Среди плюсов:

- для получения не нужны поручители, созаёмщики и залог;

- льготный период позволяет не платить проценты несколько месяцев;

- кредитная линия – возобновляемая: как только заёмщик гасит задолженность, деньги снова становятся доступны для пользования;

- проценты начисляются не на всю сумму, а только на израсходованную часть, за счет этого переплата меньше;

- можно получать кешбэк и вернуть часть потраченных средств;

- банки выпускают «тематические» кредитные карты для разных категорий пользователей – путешественников, водителей, болельщиков.

Однозначное преимущество карты – доступность. Требования к заёмщикам мягче, часто карты выдают даже без подтверждения дохода и занятости, особенно для постоянных, например, зарплатных, клиентов.

Недостатки:

- основной – высокая ставка, которая действует вне льготного периода и в случае, если заёмщик нарушает его, например, снимает наличные, переводит деньги;

- небольшой размер лимита – это то, чем кредитная карта отличается от кредитов: купить квартиру, дом или авто на деньги с кредитки невозможно;

- снятие наличных стоит много – часто есть комиссия до 4–6% от суммы.

Плюсы и минусы кредитных карт зависят и от банка – условия кредитования могут существенно отличаться.

Преимущества и недостатки кредита

Плюсы кредитов:

- можно получить большую сумму на длительный срок, особенно при использовании залога;

- низкая ставка;

- отсутствует плата за обслуживание.

Минусы кредитов:

- проценты начисляются сразу вне зависимости от того, потратил уже заёмщик деньги или еще нет;

- вы не воспользуетесь бонусами в виде кешбэка.

В таких продуктах больше разнообразия – заёмщики могут оформлять любые целевые (на покупку авто, недвижимости) и нецелевые кредиты, использовать залог или участвовать в программах без обеспечения. Кроме того, некоторые кредиты выдаются при поддержке государства по сниженной процентной ставке. В основном это касается ипотеки и кредитов для бизнеса, таких программ много в крупных банках, например, Сбербанке.

Когда лучше оформить кредитную карту?

Что оформлять – кредитные карты или кредит – зависит от целей получения заёмных средств. Пластиковая карта лучше в том случае, если:

- нужна небольшая сумма для отпуска, ремонта, покупки бытовой техники или оплаты обучения;

- требуется денежный резерв – когда владелец карты не тратит деньги, проценты не начисляются;

- удобнее вносить сумму займа полностью раз в несколько месяцев, а не ежемесячные платежи.

Классическая кредитная карточка служит своеобразным кошельком для повседневных трат, но она неудобна для получения наличных, переводов, оплаты штрафов, комуслуг, налогов. Кроме того, на кредитную карту нельзя получать зарплату, пенсию, социальные выплаты – нужна дебетовая.

Когда лучше оформить кредит наличными?

Потребительский кредит выбирают, чтобы сразу получить крупную сумму на длительный срок. При этом нет дополнительных расходов – заёмщик погашает задолженность частями и оплачивает банку только проценты, обычно по фиксированной ставке. По кредитке же ставка может на порядок повышаться при нарушении условий льготного периода.

Кредиты предлагают и наличными, и переводом на карту, при этом во втором случае за снятие денег в банкомате комиссия не удерживается. При оформлении требования к заёмщикам жёстче, особенно, если выдаётся крупная сумма – при подаче заявки на сайте или в офисе практически не обойтись без подтверждения дохода и места работы.

Заполнить заявку

Особенности кредитной карты

Некоторые банки, например, Сбер, выдают кредитную карту бесплатно. Часто она имеет небольшой лимит и высокие штрафы за просрочку или неуплату займа. В других банках необходима оплата за использование. В некоторых случаях комиссия за обслуживание может быть отменена, для этого необходимо соблюсти условия, заявленные банком.

Стоимость обслуживания нередко зависит от способа использования займа. При его обналичивании комиссия чаще всего выше, чем при оплате товара безналичным способом.

Кредитная карта имеет следующие особенности:

- можно пользоваться неограниченное количество раз;

- есть льготный период;

- невысокий лимит;

- дополнительные выгоды.

Для того чтобы повторно использовать карту, не нужно обращаться к менеджерам банка. Можно использовать средства сколько угодно раз в пределах лимита.

Размер льготного периода зависит от банка. Проценты начисляются только после его окончания, если оплата не производилась. Для каждого последующего использования карты устанавливается новый период.

Для того чтобы получить карту со средним или максимальным лимитом, необходимо подтвердить свою платежеспособность, в том числе при форс-мажорных обстоятельствах. Наиболее высокие лимиты банки одобряют заемщикам, имеющим у них счета и зарплатные карты.

Следующее для прочтения

Что такое потребительский кредит

Кредиты

Кредит наличными

Существует 3 условия, на которых базируется получение кредита:

- Платность.

- Срочность.

- Возвратность.

Оформить можно на конкретную нужную сумму и получить её в банки наличными или на счет. Потратить можно на то, что решите вы.

Кредиты имеют срок, в течение которого средства необходимо вернуть. За использование денег клиент обязать платить банку процент.

Потребительский кредит

Слово потребительский означает, что кредит берется на потребительские цели.

Оформить можно в различных местах на приобретение готово продукта или услуги:

- Банк.

- Туристическая фирма.

- Торговое предприятие.

- Медицинский центр (если необходим дорогой товар или услуга).

Возможно, вы уже видели стойки для оформления займов внутри супермаркетов, где продается дорогая бытовая техника.

Кредит оформляется в момент покупки услуг у сотрудника компании поставщика. Но долг и проценты все равно будут возвращаться банку, поскольку с ним заключается договор.

Плюсы кредита:

- Определенная сумма. Невозможно возобновить линию кредита как на кредитной карте (то есть пополнить для оплаты долга, а потом снять деньги). Возможно, люди считают это недостатком. Но это не так, поскольку клиент знает четкую суму ежемесячной выплаты. На карточке же долг может меняться.

- Проценты немного ниже. Кредит всегда дешевле, чем тот, что на карточке, относительно процентов.

- Не нужно платить за операцию. Получив деньги, клиент сразу же может их тратить. Нет комиссии за обслуживание и выдачу.

- Большая сумма. Средний лимит на карточке не более 500 тысяч рублей. Кредит позволяет брать суммы в несколько раз больше, но только при наличии хорошего ежемесячного дохода, достаточного для выплаты долга.

- Защита от мошенников. Мошенники могут воспользоваться средствами на карте, но ничего не сделают с потребительским кредитом.

Недостатки:

- Процент за всю стоимость. Даже если деньги лежат на депозите, все равно придется платить процент за всю сумму.

- Определенный срок. Если кредит взят на 1 год, его необходимо вернуть вовремя.

- Невозможно возобновить кредитную линию. Внесенными средствами воспользоваться не получится.

- Проблемы с досрочным погашением. Банкам не выгодно, если человек погасит долг досрочно. Они теряют проценты. Приходится посещать банк лично.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк. Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности

Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Читаем подробнее: Что такое льготный период по кредитной карте Сбербанка

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Читаем также: Можно ли оплатить коммунальные услуги с кредитной карты Сбербанка

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Когда лучше выбрать кредитку?

Кредитка – это такой запасной кошелек, который всегда лежит у вас в сумке. Если закончились деньги, а до зарплаты надо протянуть недельку, то вы можете оплатить свои ежедневные покупки картой, а через несколько дней сразу закрыть долг.

Дополнительное удобство состоит в том, что вы можете распоряжаться деньгами в пределах своего кредитного лимита, вы тратите столько, сколько вам нужно на данный момент. Пока вы не совершили покупок, вы ничего банку не должны.

Что важно – вы не переплачиваете, если по вашей карточке предусмотрен льготный период, у многих он составляет 50-100 дней. Если потратить деньги, и за этот срок вернуть задолженность, то проценты вам начислять не будут, что очень выгодно

Во многих картах есть льготные бонусные программы, когда вам за покупки начисляют бонусы, а вы потом можете их обменивать на скидку при следующих покупках. А также по некоторым «пластикам» начисляют кэшбэк «живыми» деньгами. Согласитесь, приятно экономить?

Но и минусы конечно есть.

Владельцы отмечают следующие неудобства:

- Необходимость платить за обслуживание пластика,

- Дополнительные расходы на смс-оповещения,

- Нет возможности составить график платежей, он постоянно меняется в зависимости от потраченных сумм,

Самое главное неудобство – минимальный платеж. Меньше его платить нельзя, больше можно, но это редко кто делает. А потом оказывается, что по окончании льготного периода вам на остаток долга начисляют огромные проценты, и переплата становится несоизмерима потраченным деньгам.

Соответственно, кредитка идеальна для небольших расходов на короткие сроки, когда вы знаете, что скоро сможете рассчитаться с банком. Вы можете за это еще и бонусы получить, то есть не просто сэкономить, но и частично заработать.

Где легко получить деньги в долг?

Где легче всего получить деньги в долг?

Большинство компаний предлагает для своих зарплатных клиентов льготные или более гибкие, по сравнению со стандартными, условия кредитования и пониженные процентные ставки. Кроме того, не требуется предоставлять справки о трудоустройстве и доходах: эту информацию банк получает автоматически. В большинстве случаев, для оформления требуется один лишь паспорт, иногда к нему добавляется СНИЛС, ИНН или водительское удостоверение.

Также стоит обратиться в те банки, где вы когда-то брали или сейчас имеете кредит. Если просрочек во время уплаты долга не возникало, можно быть уверенным в том, что новый займ вам одобрят. Впрочем, пакет бумаг потребуется предоставить стандартный, чтобы убедить банк в том, что жизненная ситуация не изменилась. Постоянным добросовестным клиентам также часто присылают персональные предложения на кредиты, которые отличаются выгодными условиями и минимальным набором требуемых документов.

Если подобные условия по какой-то причине вам не подходят, стоит обращаться в банки, которые находятся в поиске новых клиентов. Чаще всего, это молодые развивающиеся компании или небольшие финансовые организации. С целью увеличения клиентской базы, такие компании готовы идти на возможные риски и более лояльно относиться к потенциальным заемщикам.

https://youtube.com/watch?v=5ROUaPaHHXw

Недостатки

Недостатки кредитной карты

- Высокая ставка. По сравнению с кредитами кредитные карты обходятся в 1,5–2 раза дороже.

- Плата за обслуживание. Большинство кредиток предусматривают плату за обслуживание. В зависимости от класса карты (Standart, Gold, Premium), оно обойдется в 300–3 000 ₽.

- Небольшой кредитный лимит. Как правило, он в 2–3 раза ниже, чем сумма кредита.

- Комиссия за снятие наличных. Обналичивать деньги невыгодно, ведь за это банк-эмитент списывает 1–6% от суммы.

- Путаница с внесением платежей. Не всегда понятно, когда льготный период начинается и заканчивается. Но этот недостаток легко устранить, изучив кредитный договор.

Недостатки кредита

- Процент начисляется на всю сумму, независимо от того, сколько денег было потрачено.

- Фиксированный срок. Долг нужно вернуть через этот период в полном объеме. За просрочку платежа банк начисляет штраф, а услугу «Кредитные каникулы» предоставляет лишь по веским причинам.

- Кредит не возобновляется. Вернув долг в полном объеме, воспользоваться кредитом снова нет возможности. Придется оформлять новый.

- Досрочное погашение возможно, но выполнить его сложно. Требуется лично явиться в отделение банка, написать заявление и дождаться его одобрения.