Что делать, если все банки отказывают в кредите

Как мы уже ранее писали, банки по закону не обязаны давать потенциальному заемщику причину отказа в кредите. Но в БКИ такие сведения хранятся до 15 лет. Любой человек может обратиться туда и узнать реальные обстоятельства. Первый запрос совершенно бесплатный, а в дальнейшем придется заплатить 500 – 1,2 тыс. руб.

Справка! Ситуация, когда человеку исключительно все банки не соглашаются выдавать в долг деньги, встречается не часто, но все же случаи такие есть. Вероятнее всего в этом случае дело заключается в плохом кредитном рейтинге, но не исключено, что может быть и другая причина, не такая явная. В подобной ситуации остается направить запрос на предоставление информации из нескольких Бюро Кредитных Историй.

Полученные сведения нужно тщательно изучить и проанализировать. Не исключено, что обнаружится ошибка по какому-то кредиту, которая могла произойти из-за технического сбоя. Например, может быть указано, что по нему не были внесены платежи, а на самом деле он был точно закрыт полностью.

При обнаружении таких грубых ошибок следует немедленно обратиться в БКИ с заявлением. Но к нему необходимо будет приложить и бумаги, подтверждающие, что на самом деле все по-другому. Например, это может быть платежное поручение, приходный кассовый ордер, справка из кредитной организации, в которой все кредиты погашены.

Еще один способ выхода из ситуации – помощь кредитных брокеров. Они могут профессионально проанализировать историю кредитования и сказать, что именно не устраивает банки. Еще могут сказать, что нужно сделать для исправления сложившейся ситуации и где можно будет получить деньги в долг.

Что делать, если постоянно получаешь отказ

Самая вероятная причина отказа это плохая кредитная историю или её отсутствие. Это можно исправить.

Если заемщик получает отказ в кредите по непонятным причинам, то у него возникает естественное желание узнать, в чём проблема. Банки имеют законное право не объяснять свое решение, однако Бюро Кредитных Историй хранит данную информацию в течение 15 лет. Любой гражданин имеет право обратиться в БКИ для выяснения обстоятельств, первичные запрос делается бесплатно, а повторное обращение стоит 500-1300 руб.

- Повсеместные отказы обычно связаны с плохой кредитной историей или скрытыми факторами, для установления истинных мотивов обращайтесь сразу в несколько контор.

- Тщательный анализ всех имеющихся сведений поможет выяснить, что не так с кредитной репутацией. Нередки случаи, когда в базу вносилась недостоверная информация о прошлом кредите. Например, закрытый кредит до сих пор числится открытым или в отчете появились несуществующие просрочки.

При обнаружении грубых ошибок следует обратиться в БКИ с заявлением. Дополнительно от заемщика потребуется собрать документацию, которая может подтвердить его правоту. Подойдут ксерокопию платежных поручений, справка из банка о закрытии кредита.

Рекомендации как повысить лояльность банков к себе и взять кредит:

- Подавайте заявки в самые лояльные банки или микрофинансовые организации.

- Если причина отказа непонятна, то попробуйте взять кредит под залог недвижимости. Такие обращения рассматриваются более охотно.

- Рассчитайте возможный максимальный платёж, который можете платить каждый месяц. Если на жизнь остается менее 60% от доходов, то размер кредита лучше снизить.

- Небольшие суммы, которые вы можете вернуть в короткий срок, проще взять в микрозаймах, но не забывайте о повышенных процентах.

- Попробуйте улучшить кредитную историю: берите кратковременные потребительские кредиты и вовремя их погашайте.

Взять микрозайм:

| Микрозайм | Ставка | Сумма |

| от 0,66% | до 30 000 руб. | |

| от 0,34% | до 70 000 руб. | |

| от 0,95% | до 30 000 руб. | |

| от 0,27% | до 100 000 руб. | |

| от 0,99% | до 30 000 руб. |

Пятая причина — это чужие ошибки

Ситуации, когда человек оказывается якобы должен по чужим кредитам, действительно, случаются. Такое бывает, когда у вас есть полный тезка и в системе произошла ошибка, объяснила Валентина Зебницкая.

По её словам, есть два варианта решения этой проблемы:

-

Если беспокоит банк по кредиту, который вы не брали, обратитесь в ближайшее отделение с документами (паспорт, ИНН, СНИЛС), чтобы подтвердить свою личность.

-

Если у вас есть ИП либо беспокоят приставы, придётся потратить чуть больше времени:

после этого обратитесь к судебному приставу, возбудившему исполнительное производство: лично или по телефону.

Для пристава нужно подготовить заявление об ошибочной идентификации гражданина как должника по исполнительному производству и приложить документы: копию паспорта, СНИЛС, ИНН. Так можно отменить наложенные ограничения.

Чтобы ускорить процесс, необходимо одновременно обратиться с заявлением в Центральный банк РФ и полицию.

Если ваш «кредитор» банк, то проблему несложно решить в досудебном порядке, но в случае, если вы «должны» микрофинансовой организации, добиться справедливости будет сложнее, сказала гендиректор «Юридического бюро № 1» Юлия Комбарова. «МФО обычно не имеет отделов по связи с клиентами и ограничивают внешние контакты, поэтому мы советуем сразу писать в их адрес досудебную претензию и в случае их молчания готовиться к суду. В итоге вы добьётесь справедливости, но на это уйдёт от шести месяцев».

Что сделать, чтобы увеличить шансы на одобрение

Екатерина Тютюнникова предлагает список шагов, которые помогут увеличить шансы на одобрение кредита. Необходимо:

- Закрыть долги по исполнительным производствам.

- Погасить микрозаймы, закрыть кредитные карты, объединить несколько кредитов с небольшими суммами в один либо погасить их.

- Перевести зарплату в банк, в котором вы хотите кредитоваться.

- Оформить страховку.

- Представить документы о дополнительном доходе.

- Представить весь пакет документов, которые необходимы банку.

- Позаботиться о своем внешнем виде при необходимости визита в банк.

- Спокойно и вежливо отвечать на вопросы сотрудника банка.

Еще для положительного решения можно открыть вклад или накопительный счет в банке или предоставить созаемщиков и поручителей при подаче заявки на кредит.

Преимущества одобренной заявки в Банке Ру

1. Доступ к финансированию:

Когда ваша заявка в Банке Ру одобрена, вы получаете доступ к необходимым финансовым ресурсам. Это может быть ссуда на развитие бизнеса, кредит на покупку жилья или автомобиля, или кредитная карта, которая поможет вам осуществить задуманные покупки.

2. Улучшение кредитной истории:

Одобрение вашей заявки в Банке Ру означает, что вы демонстрируете свою платежеспособность и финансовую надежность. Это положительно сказывается на вашей кредитной истории и может улучшить вашу кредитную репутацию, что в дальнейшем откроет вам больше возможностей для получения кредитов и льготных условий.

3. Возможность реализации планов:

Одобрение заявки в Банке Ру означает, что вы сможете реализовать свои финансовые планы без лишних задержек. Это может быть покупка жилья, запуск собственного бизнеса, путешествие или другие важные для вас события. Одобренная заявка открывает двери к возможностям, которые вы ранее могли только мечтать осуществить.

4. Укрепление доверия:

Одобрение заявки в Банке Ру подтверждает вашу финансовую стабильность и ответственность в отношении выплаты кредитных обязательств. Это способствует укреплению доверия сегодняшних и будущих партнеров, а также может дать вам доступ к более выгодным предложениям и условиям финансовых продуктов.

Одобрение заявки в Банке Ру – это важный шаг, открывающий перед вами новые финансовые возможности и двери к реализации ваших планов. Помните, что ответственное отношение к долгу и своевременная выплата кредитных обязательств помогут вам дальше укреплять вашу финансовую репутацию и получать больше преимуществ при взаимодействии с банком.

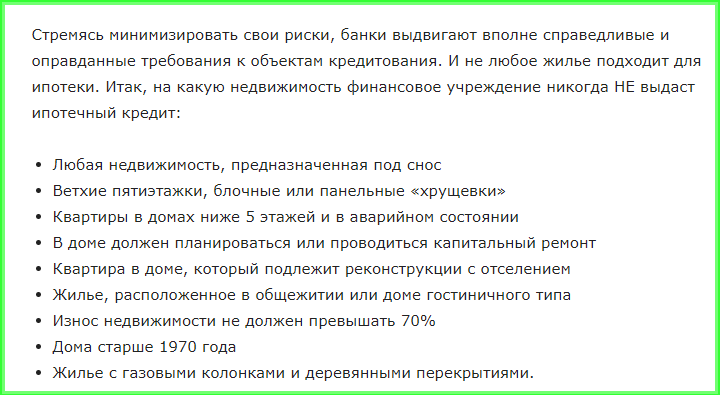

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

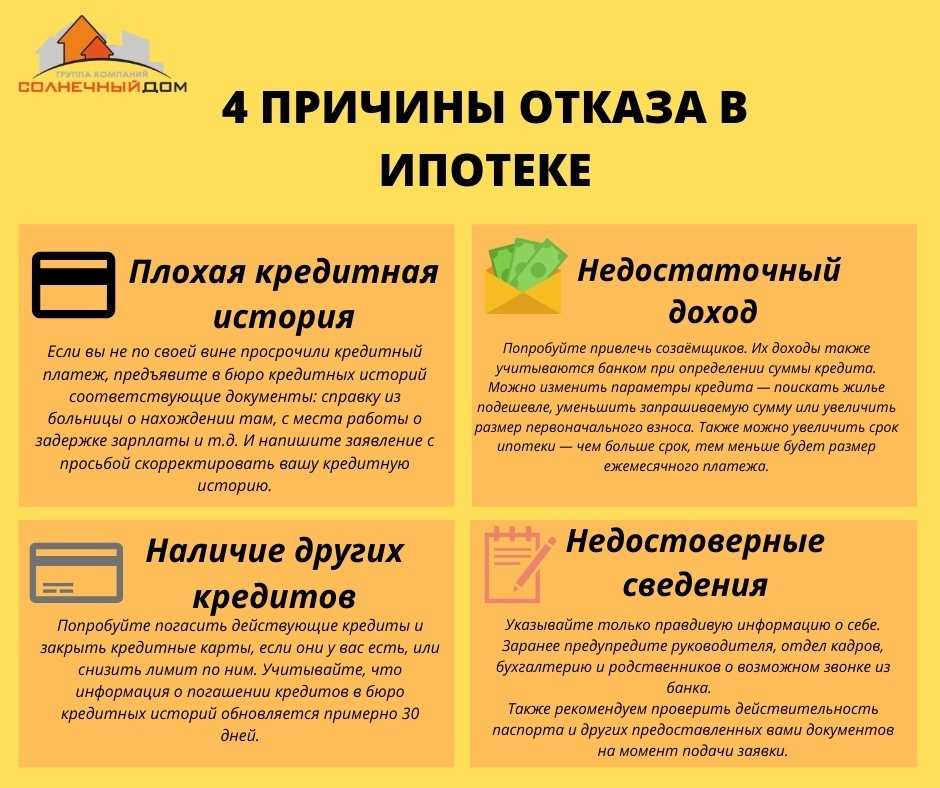

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Коронавирусные новации в банках или удаленная идентификация

В период пандемии коронавируса российские банки начали выдавать кредиты удаленно, не требуя личного визита человека в банк. Но требования к документам, подтверждающим платежеспособность клиента, у них остались прежними. Это, в первую очередь, скан всех заполненных страниц паспорта, ИНН, СНИЛС. Часть банков даже не спрашивают подтверждение дохода — справку 2 НДФЛ.

Почему? Да потому, что в России заработала система удаленной идентификации и аутентификации — ЕСИА. Она реализована на базе портала «Госуслуги». Как правило, у любого человека, зарегистрированного на портале, можно проверить отчисления в Пенсионный фонд, а, значит, и сведения о зарплате и работодателе.

Так же через Госуслуги можно и подать запрос на проверку кредитной истории потенциального клиента, узнать об открытых на его имя исполнительных производствах и иную информацию, которая позволит банку оценить потенциальную возвратность своих средств.

Поэтому на сайтах многих банков, которые стали за последний год выдавать кредиты онлайн, можно найти сообщение — при авторизации клиента через портал Госуслуги — скидка на процент по кредиту (сниженная ставка по займу).

12 базовых причин отказа в кредите

- Возраст потенциального заемщика. Большинство банков требуют, чтобы клиент был совершеннолетним. Это обусловлено тем, что молодые люди, не достигшие 18 лет, обычно не имеют постоянного места работы, а значит, не могут гарантировать стабильность выплат. Кредиторы с настороженностью относится к пенсионерам, старше 60 лет, так как имеется риск невозврата денег из-за ухудшения здоровья или гибели заемщика.

- Плохая кредитная история. Данная причина считается одной из самых главных, если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих высокую вероятность невозврата взятых средств. Стоит отметить, что кроме просрочки выплат банк учитывает соблюдение условий договора.

- Отсутствие кредитной истории. Если гражданин впервые берёт кредит, то служба безопасности банка проводит серьезную проверку личности. Ведь никто не может достоверно сказать, как отнесется возможный заемщик к будущим выплатам. Если же обратившийся за кредитом гражданин обладает слишком положительной историей, то банк может отказать в выдаче займа, так как ему невыгодны клиенты, способные досрочно погасить долг, с них нельзя получить большую прибыль.

- Слишком крупная сумма. Банки всегда анализирует информацию об официальных доходах, по правилам ежемесячный платёж должен составлять не больше 40% финансовых средств, получаемых заемщиком. Если желаемая сумма будет выше установленных процентов, то велика вероятность получить отказ. Обычно в таком случае банки предлагают оформить в кредит сумму поменьше.

- Отсутствие гарантий. Каждая кредитная организация хочет быть уверенной, что в случае чего она получит свои деньги назад, поэтому от граждан часто просят залог или оформление поручительства. Если клиент может предоставить гарантии, то, скорее всего, кредит будет одобрен, но если у него нет никакой собственности или других материальных благ в кредите откажут.

- Предоставление ложной информации и поддельная документация. Факты мошенничества с документами и сведениями очень легко проверяются службой безопасности банка. Если обман раскроется, то мошеннику будет отказано в выдаче средств, и он может попасть под уголовную ответственность за подделку.

- Другие кредиты или высокая долговая нагрузка. Банковские организации часто ставят ограничения на число кредитов, которые может взять клиент. Если за гражданином числится больше трех займов с регулярными платежами, то новый кредит ему никто не даст. Аналогичная ситуация с кредитными картами, банки рассматривают их как полноценные займы.

- Работа на индивидуального предпринимателя. Считается, что малый бизнес не надежен и подвержен колебаниям, следовательно, заявители, работающие на ИП, попадают в группу риска заемщиков, которые могут в любой момент потерять основной источник заработка.

- Отсутствие городского номера телефона. Хотя сейчас большинство людей перешли на сотовую связь, наличие стационарного рабочего или домашнего телефон будет существенным плюсом при одобрении кредита. Некоторые банки ставят это обязательным условием, гарантирующим занятость.

- Наличие судимости. Отказы кредитных организаций в выдаче денежных средств из-за погашенной судимости – нередкое явление. Служба безопасности тщательно проверяет наличие правонарушений вплоть до состава преступления.

- Место работы. Трудоустройство считается приоритетным фактором для принятия положительного решения по кредиту, но не вся работа одинаково хороша. Например, банк откажет в займе, если заемщик работает на сезонных заработках и не имеет стабильный доход.

- Непонятная цель кредитования. Многие банки активно рекламируют «кредиты на любые цели», однако в действительности получить деньги на всё, что угодно нельзя. Например, не стоит указывать в качестве причины погашение действующего кредита или открытие бизнеса, для этих целей есть свои предложения с другой документацией.

Четвёртая причина — это ложь, просрочки и недобросовестность

Если есть просрочки, данные об этом вносятся в кредитную историю, а значит, клиенту могут отказать в кредите именно по этому основанию, сказала руководитель компании «Стопдолг» Валентина Зебницкая.

Алексей Грибков посоветовал запросить отчёт из кредитного бюро, чтобы понять, как история займов выглядит для банка: «Если действительно видны просрочки, самый лучший способ — взять кредитную карту с небольшим лимитом, сделать покупку на 5–10 тыс. рублей и аккуратно выплачивать долг по ней в течение шести месяцев. Мониторить свою кредитную историю можно и в режиме реального времени с помощью специальных сервисов».

Банкротство

Банкрот обязан предупреждать сотрудников банка о своём статусе — в противном случае в его действиях будет состав преступления, сказала Ольга Туренко. По её словам, один из вариантов — это исправление кредитной истории, услуга, которую предоставляет ряд банков. Но это процесс затратный и длительный, который может и не принести результата, отмечает эксперт.

Исправить кредитную историю — не означает, что историю о просроченных платежах навсегда удалят — она всё равно останется в базе, отметила Елена Веревочкина, управляющая Санкт-Петербургским филиалом РГС Банка.

«На рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заёмщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий — на 60 000 руб. Это шанс показать банкам идеальную платёжную дисциплину, которая будет отражена в кредитной истории», — объяснила она.

Высокая долговая нагрузка

Долговая нагрузка — это процент зарплаты, который вы отдаёте банкам по всем кредитам. Как правило, разрешённый максимум — это 30–40% заработка, иначе, как показывает опыт банков, заёмщик перестаёт платить.

Мошеннические действия

Служба безопасности может усмотреть мошеннические действия, например, в многократных задержках по предыдущим ссудам, объяснил Масленников

«Если именно это случилось, важно как можно быстрее погасить проблемный кредит, а затем предоставить объяснения нарушения обязательств. Например, банк может отнестись более благосклонно к клиенту, который не выплачивал долг во время болезни, но теперь полностью здоров и может предоставить справки об этом», — сказал он

Документы, которые потребуются

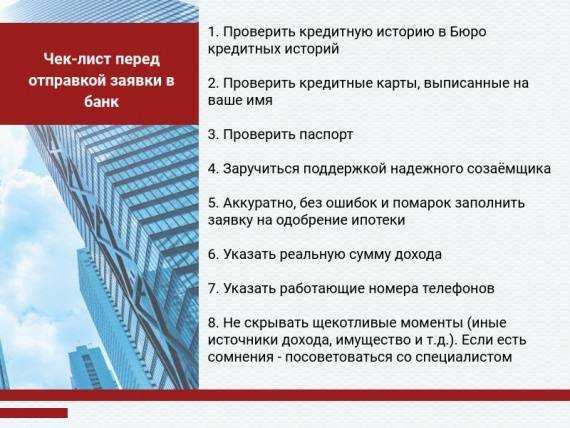

Всю вышеизложенную информацию могут уточнить и в телефонном режиме при оформлении заявления удаленно. Для того чтобы кредит получить, информацию необходимо подтвердить, то есть предоставить документы и свидетельства других лиц. Несоответствие предоставленной информации и ее источника – первая причина, почему не одобряют кредит. Для того чтобы подтвердить указанные данные, банку необходимо следующее:

- оригинал паспорта для удостоверения личности, семейного положения и наличия детей;

- СНИЛС, чтобы уточнить пенсионные отчисления и установить факт наличия рабочего места;

- свидетельство о собственности недвижимости, если сумма кредита большая и необходимо подтверждение наличия имущества;

- паспорт транспортного средства, чтобы уточнить информацию о наличии автомобиля в собственности;

- водительское удостоверение, если банку необходим дополнительный документ для установления личности;

- ИНН, если кредит оформляется индивидуальным предпринимателем;

- телефонные номера людей, которые могут поручиться за заемщика.

Срок рассмотрения заявки на кредит

Прежде чем паниковать и думать, что кредит не одобрили следует знать, что банк проводит рассмотрение заявки несколько дней, поэтому необходимо терпение и знание того, сколько именно времени требуется сотрудникам для выдачи отчета. Итак:

- Срок рассмотрения заявки на потребительский кредит при подаче всех необходимых документов составляет 2 рабочих дня. Но банк может продлить срок рассмотрения, в зависимости от сложности конкретного случая. На это может повлиять вид кредита, сумма кредита, отсутствие кредитной истории и другое.

- Время рассмотрения онлайн заявки на потребительский кредит составляет 2 часа для клиентов, которые получают зарплату через карту Сбербанка и 2 дня для всех остальных клиентов.

- Заявка на ипотеку в Сбербанке рассматривается от 2 до 5 дней при наличии всех документов.

- В случае заявки на рефинансирование под залог недвижимости рассмотрение происходит от 2 до 6 дней.

А если отказывают в рефинансировании?

Перекредитование отличается от обычного займа тем, что клиент, по сути, не берет новый займ, а просто меняет своего кредитора. С одной стороны, в связи с уменьшенными рисками многие банки соглашаются рефинансировать займ «не глядя». С другой стороны, даже здесь возможны отказы.

Чаще всего отказывают из-за того, что по прошлым займам были допущены чрезмерно серьезные нарушения обязательств: слишком большие просрочки (от 30 суток); постоянные выплаты различных штрафов и неустоек (или, еще хуже, если начисленные штрафы не оплачивались); несоблюдение условий программы рефинансирования (например, слишком большое количество займов) и т.д.

Основные причины

Существует несколько основных причин, по которым может быть отказано в выдаче кредитной карты Сбербанка.

1. Плохая кредитная история: Если в вашей кредитной истории есть просроченные платежи, задолженности или другие негативные отметки, это может стать причиной отказа

Банк берет во внимание ваш платежеспособность и нежелает рисковать выдачей кредита, если у вас уже есть проблемы с погашением долгов

2. Недостаточный доход: Если ваш месячный доход не соответствует требованиям банка, он может отказать в кредитной карте. Зачастую банки имеют минимальный уровень дохода, который необходим для получения кредита. Если ваш доход ниже этого уровня, банк считает, что у вас нет возможности выплачивать кредит, и поэтому отказывает в его выдаче.

3. Несоответствие требованиям: Банки устанавливают определенные требования для заявителей на кредитные карты, такие как возраст, гражданство, место работы и другие. Если вы не соответствуете этим требованиям, банк может отказать вам в кредите. Например, некоторые банки не выдают кредитные карты лицам моложе 18 лет или без российского гражданства.

4. Высокая нагрузка на другие кредиты: Если у вас уже есть другие активные кредиты или задолженности, банк может отказать в выдаче кредитной карты. Банк учитывает вашу текущую задолженность и вашу платежеспособность и принимает решение на основе этих данных. Если у вас уже есть слишком много задолженностей, банк может считать, что вы не сможете справиться с еще одним кредитом.

5

Некорректно заполненная анкета: Очень важно заполнять анкету на кредитную карту правильно и честно. Если в анкете указана неверная информация или она не соответствует действительности, банк может отказать вам в кредите

Банки проверяют предоставленные вами данные и могут выявить несоответствия, что станет причиной отказа.

Важно помнить, что каждый банк имеет свои критерии и правила выдачи кредитных карт. Даже если вам отказали в кредите в Сбербанке, вы можете попробовать обратиться в другой банк и получить положительное решение

Отклонение заявки банком Сбербанк: основные причины и действия клиента

Когда заявка на кредит или другую банковскую услугу отклоняется Сбербанком, это может вызвать недовольство и беспокойство у клиента. Отказ может произойти по разным причинам, включая неправильно заполненные документы, недостаточную кредитную историю или несоответствие требованиям банка

В такой ситуации важно не паниковать, а принять определенные действия, чтобы решить проблему

Одной из основных причин отклонения заявки является неправильное заполнение документов. Необходимо внимательно ознакомиться с требованиями банка и проверить, чтобы все необходимые поля были заполнены корректно. Также следует убедиться, что предоставленные документы соответствуют требованиям банка.

Другой причиной отказа может быть недостаточная кредитная история. Банк Сбербанк анализирует историю заявителя, чтобы оценить его платежеспособность и кредитный риск. Если у клиента недостаточно положительной кредитной истории или есть задолженности по другим кредитам, это может стать причиной отказа.

Также банк может отказать в заявке из-за несоответствия требованиям, включая возрастные ограничения, отсутствие постоянного дохода или наличие непогашенных долгов. Банк имеет определенные стандарты и требования, которые клиент должен соответствовать.

Для того чтобы решить проблему после отклонения заявки, клиенту следует обратиться к банку и узнать причину отказа. Банк может предоставить дополнительную информацию о требованиях и необходимых исправлениях. Также возможно обсуждение и согласование альтернативных вариантов или дополнительных документов, которые могут повысить шансы на одобрение.

| Шаги, которые следует предпринять после отклонения заявки: |

|---|

| 1. Внимательно изучите причину отклонения заявки, которую предоставит банк. |

| 2. Проверьте документы, чтобы убедиться, что они были заполнены правильно и соответствуют требованиям банка. |

| 3. Узнайте, какие дополнительные документы или исправления могут повысить шансы на одобрение заявки. |

| 4. Обсудите с банком альтернативные варианты или возможность дополнительного обеспечения. |

| 5. Предоставьте запрошенную информацию или исправления в банк. |

| 6. Ожидайте решение банка и в случае дальнейшего отказа, рассмотрите возможность обратиться в другой банк или организацию. |

Важно помнить, что отказ в заявке от Сбербанка не является конечным и единственным решением. Клиент может предпринять определенные действия и искать альтернативные варианты, чтобы получить нужные банковские услуги

Неподходящие цели

Иногда можно услышать, что потребительский кредит выдается на совершенно любые цели. Это не совсем так. Можно получить отказ в кредите с хорошей кредитной историей, указав в качестве причины кредитования покупку машины или недвижимости. Дело в том, что для этих целей у большинства банков уже есть программы: ипотека и автокредит. Кредитору выгоднее, если человек берет целевой кредит, поэтому в других случаях он с большой вероятностью откажет. То же самое касается кредитов, где в качестве цели указано погашение предыдущего: для этого есть программы рефинансирования. На развитие бизнеса тоже выдают целевые предпринимательские кредиты: потребительский могут не дать.

У некоторых банков есть и другие программы: исправление кредитной истории, кредит на лечение и так далее. Но обманывать банк тоже не стоит, так как при его выявлении можно получить отказ с соответствующей формулировкой и записью в КИ. Лучше по возможности избежать указания цели кредита.