Причины для одобрения

Напоследок рассмотрим, у какой категории граждан есть все шансы получить заветный кредит. Получить одобрение можно, если:

- возраст от 25 до 50 лет

- состоите в официальном браке, нет детей или один

- положительная кредитная история

- есть гражданство и постоянная прописка в городе обращения более 5 лет

- имеется хорошая работа, должность и трудовой стаж

- заработная плата на хорошем уровне и подтверждена документально

- есть ценное имущество в собственности, которое выступает дополнительной гарантией возврата кредита

- по договору привлекается платежеспособный поручитель

- согласны оформить полис страхования жизни и здоровья

В завершение стоит указать, что финансовые компании сегодня крайне ответственно подходят к выбору своего клиента. Прежде чем выдать средства они учитывают многочисленные факторы. В сложной финансовой ситуации, которая сейчас сложилась на рынке, проще отказать, чем потом через суд добиваться возврата и годами ждать выплаты по договору.

Если вы приняли решение получить кредит, то ответственно подходите к выбору финансовой организации, предоставьте как можно больше документов и ответственно подходите к процедуре возврата. Помните, что нарушая условия, вы лишаете себя в дальнейшем пользоваться выгодными предложениями кредитных организаций.

Оформить заявку в Быстроденьги на займ наличными онлайнОформить заявку в Займер на получение займа на карту онлайнОформить заявку в OneClickMoney на выдачу онлайн займаПолучить займ в МигКредит онлайнПолучить займ в O’Money онлайнПолучить деньги в долг онлайн в PlatizaПолучить деньги в долг онлайн в Е-заемОформить заявку на онлайн-займ на карту в WebbankirВзять деньги в долг на карту онлайн на сайте VivusЗаполнить онлайн-заявку на сайте Kredito24

Неподходящий возраст

Нижняя возрастная граница в банках — 18-20 лет. По факту большинство кредитных организаций редко сотрудничают с заемщиками моложе 23 лет. Молодой возраст несет много рисков:

- низкая финансовая ответственность;

- отсутствие стабильного дохода;

- мужчин в этом возрасте могут призвать в армию.

Несколько банков выдают наличные с 18 лет, а кто-то кредитует даже безработных студентов, правда, уже с 19-21 года.

То же самое касается и заявителей в возрасте от 60 лет. Они входят в группу ненадежных заемщиков именно из-за пожилого возраста (даже с хорошей платежной репутацией). Для таких клиентов доступны небольшие потребительские кредиты в рамках специальных пенсионных программ.

ТОП лучших займов для пенсионеров до 85 лет ⇒

Порядок действий при отказе

Если банк не дает кредит, не стоит отчаиваться. Воспользуйтесь советами, чтобы увеличить шансы получить необходимую сумму:

- Подайте заявки на кредитование в как можно большее количество финансовых организаций, где взять наличные вы еще не пробовали. Это можно сделать достаточно быстро, воспользовавшись официальными Интернет-ресурсами банковских учреждений. Шансы на получение одобрения в таком случае многократно возрастают, далеко не все банки отказывают.

- При непонятной причине отказа стоит попробовать взять ссуду под залог недвижимого имущества, подобную заявку банки рассматривают более охотно.

- Внимательно рассчитайте возможный максимальный ежемесячный платеж: нужно учесть все ежемесячные траты, включая сумму прожиточного минимума на каждого члена семьи, учитывая тех, кто может находиться у вас на иждивении. Оставшаяся сумма не должна быть меньше той, которая планируется по займу, в идеале она должна превышать его на 50%. Если условие не соблюдается, стоит снизить сумму кредита.

- Если вам срочно нужна небольшая ссуда, которую вы сможете вернуть в течение месяца, имеет смысл рассмотреть вариант взятия микрозайма в МФО или обратиться в банки с репутацией, не отказывающие даже сложным клиентам в срочном кредите. Как правило, одобрение получают практически 100% обратившихся заемщиков. Однако стоит учитывать наличие повышенного процента в подобных учреждениях.

- Для улучшения кредитной истории можно предпринять следующие шаги: либо вообще не брать займы в течение 15 лет, тогда она начнется с чистого листа, либо, наоборот, как можно чаще брать кратковременные потребительские ссуды и добросовестно их погашать – спустя некоторое время, ваша история перейдет в разряд положительных.

Как улучшить свои шансы на одобрение

Рассказать о неофициальных доплатах. Банки прекрасно знают, что многие их клиенты зарабатывают не только официально. Если ваши «серые» доплаты значительны и регулярны, честно расскажите о них банку. Тогда попросит принести вас Справку по форме банка, которая уточнит у работодателя ваш полный доход.

Справка по форме банка — конфиденциальная информация. Банк может использовать ее только как подтверждение вашего дохода

Банк не передаст эти данные в налоговую и не устроит проблем вашему работодателю. Его цель — понять сможете ли вы платить по кредиту или нет, а не жаловаться в ФНС. Если неофициальный доход окажется достаточным, банк одобрит ипотеку.

Подтвердить неофициальный доход. Бывает другой случай — когда даже официальный доход сложно подтвердить. Например, для репетиторов, почасовых специалистов, официантов.

Роман работает официантом и зарабатывает 70 000 ₽ в месяц с чаевыми. Но в справке 2-НДФЛ его доход 20 000 ₽. Если у Романа хорошая кредитная история, есть вклады или имущество для залога, банк может одобрить кредит. Роману надо будет лишь предоставить банку справку от работодателя о реальном месячном доходе.

В нашем случае работодатель отказался заверять официальный документ, и на помощь Роману пришла я. Я предоставила банку устное подтверждение о доходах клиента и этого хватило, чтобы ипотеку одобрили.

Открыть ИП, если никак не можете подтвердить доходы. Если работаете неофициально, банк откажет. Даже с хорошим доходом, большим оборотом по карте и миллионными счетами. Для него риск того, что вы потеряете работу слишком высок.

Открыть ИП и работать легально — лучший вариант для людей, которые никак не могут подтвердить свои доходы. Например, фрилансеров, репетиторов, ремонтников.

Если у вас будет ИП, через год-два работы в плюс, без долгов по налогам и страховым взносам банк сможет оформить вам ипотеку. Скорее всего, банк потребует внести первоначальный взнос в размере 40% от стоимости квартиры.

Предоставить хорошую кредитную историю. Если кредитная история подпорчена, исправить ее (то есть удалить негативную информацию) нельзя. Зато можно доказать банку, что исправились вы сами. Например, вовремя платите действующие кредиты.

Часто клиенты берут небольшие кредиты (вплоть до микрозаймов) и вовремя их гасят, чтобы банки видели, что они ответственные плательщики.

Закрыть действующие кредиты. Совокупные кредитные обязательства не должны быть больше 50% от вашего клиента. В идеале не больше 20-30%. Чтобы перестраховаться, перед подачей заявки закройте все кредиты и кредитные карты, которыми не пользуетесь.

Быть надежным предпринимателем. Банки не любят предпринимателей в качестве ипотечных заемщиков. Некоторые даже отказываются принимать от них заявки. Даже если предприниматель зарабатывает гораздо больше среднего наемного сотрудника с тремя детьми и кредитками, для банка он рисковый заемщик — считается, что бизнес может приносить нестабильный доход. Это странно, но на практике именно так.

Чтобы ИП одобрили ипотеку, он должен соответствовать требованиям банков:

- работать не менее полутора лет: считается, что за этот срок становится понятно, приносит ли бизнес прибыль или нет;

- стабильно зарабатывать круглый год: лучше 100 000 каждый месяц, чем миллион раз в год перед Новым годом;

- прозрачная отчетность и полный набор документов: банк должен видеть ваши налоговые и пенсионные отчисления, соответствие налогового режима реальной деятельности, отсутствие сомнительных операций. Предоставьте банку регистрационные документы и декларации за несколько отчетных периодов. Если данные управленческой отчетности и те, что вы изначально сообщали при подаче заявки не совпадут, банк добавит процентов или откажет в кредите.

Преимущества потребительского кредита в МТС

p, blockquote 5,1,0,0,0 —>

Если же читатель заинтересовался кредитом от МТС, то нужно понимать, что у него следующий набор преимуществ:

- Есть возможность получения средств на дебетовую карту банка. Она предлагает получать до 5% возврата средств от покупок, есть бесплатное обслуживание и позволяет снимать наличные в любых банкоматах.

- Несколько способов погашения. Чтобы погасить кредит, заемщик может пополнить карту с банка, мобильные номера, отделений МТС и не только. Дополнительных комиссий, в таком случае, ждать не стоит.

- Быстрое оформление. Получить кредит заемщик может на официальном сайте МТС. Покидать свой дом не нужно.

- Ответ через SMS за пару минут. Финансовое учреждение уведомит о своем решении в течении пары минут, отправив специальное сообщение в виде SMS.

- Авторизация через государственные услуги. Если же у заемщика есть учетная запись государственных услуг, то он может авторизоваться через нее. В таком случае передавать какие-либо документы банку не придется. Это очень удобно и практично!

МТС — действительно надежный банк, который предлагает выгодные условия для каждого, кто решил взять кредит. Поэтому к нему точно стоит заглянуть!

p, blockquote 7,0,0,1,0 —>

Еще раз о доходах

Следует отметить, что указание высокого дохода может также послужить поводом к отказу в выдаче заемных средств. Чем же это объяснить? Дело заключается в том, что банк может поставить под сомнение факт получения заемщиком «высокой» заработной платы, если, например, он указал в графе «Профессия» — программист. Если же уровень заработной платы все же соответствует заявленному, то у финансово-кредитной организации могут возникнуть подозрения в том, что компания-работодатель стабильная, раз позволяет выплачивать своим работникам такие деньги.

Также вызывает недоверие и ситуация, когда при относительно высокой заработной плате заемщик хочет взять в долг небольшую по размеру сумму. Такой клиент, как правило, не представляет интереса для банка, поскольку кредит можно выплатить всего за пару месяцев, соответственно, большой прибыли с него не получишь.

Потенциальным заемщикам можно посоветовать указывать в заявке на получение кредита максимальный срок выплаты по денежным обязательствам, так как доход банков зависит от процентов.

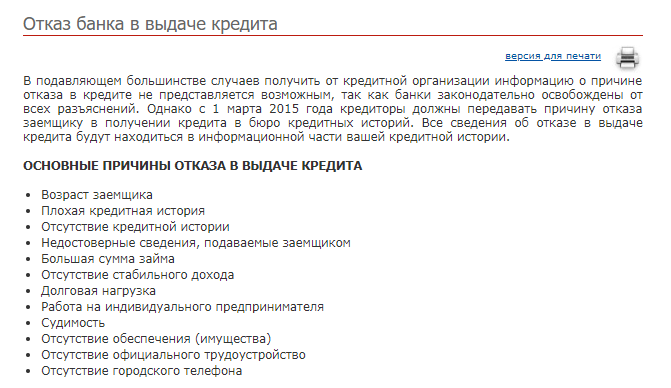

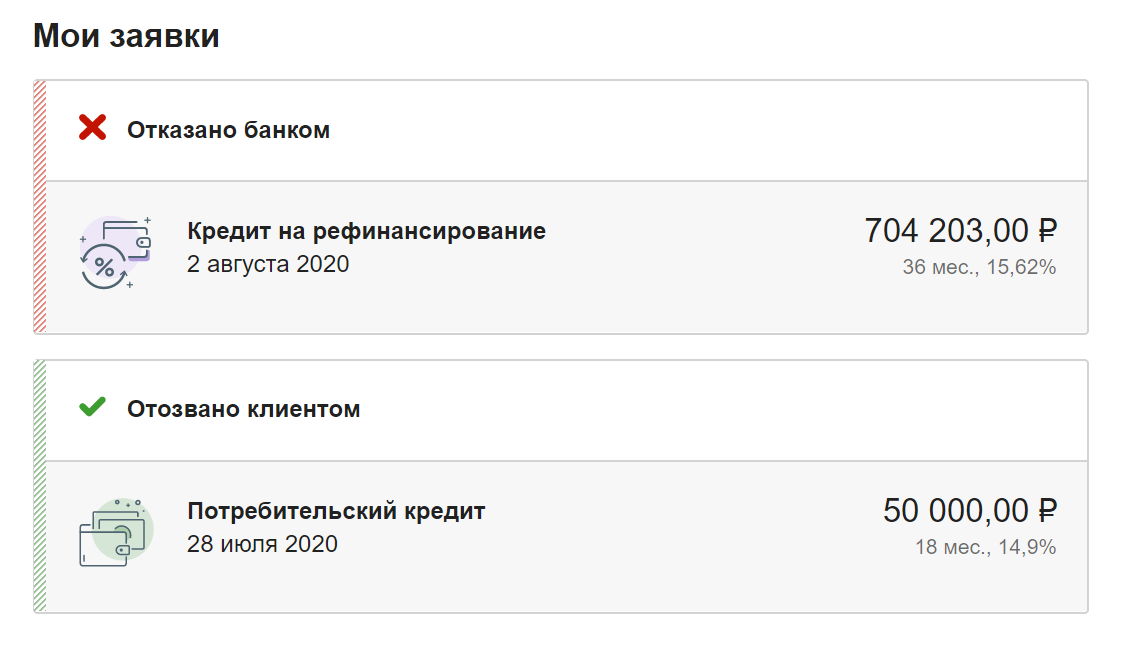

Почему не одобряют кредит: испорченный рейтинг, высокий уровень долговой нагрузки, отсутствие поручителей?

Можно ли как-то обойти требования банка и получить кредит для того, чтобы погасить уже имеющиеся долги?

Низкий кредитный рейтинг. В первую очередь банк проверяет ваш рейтинг — это «анамнез» ваших отношений с кредиторами. Если ранее допускались просрочки, не возвращали старые кредиты, вам начисляли пени и выставляли штрафы — за каждый такой поступок у вас автоматически понижается рейтинг. И придется потратить много сил для того, чтобы свою кредитную историю исправить.

Кредитный рейтинг отсутствует. Такое бывает, если возраст заемщика составляет 18-21 год или человек раньше не брал кредиты и в целом не пользовался кредитными продуктами. Получить средства в долг, не имея кредитной истории тяжело.

Банк не знает, что за кота в мешке он покупает, выражаясь образно, в тот момент, когда принимает решение выдать ли вам кредит. Соответственно, риски в отношении таких клиентов увеличиваются.

Возрастные ограничения. Как правило, границы возрастного ценза для заемщиков составляют 18-65 лет, но к людям в возрасте до 23 лет и после 60 лет банки относятся настороженно. Первые не отличаются платежной дисциплиной и чувством ответственности, да и стабильной работы у них в эти годы, как правило, нет; вторые склонны часто болеть и внезапно умирать. Вероятность невозврата повышена в обоих случаях.

Высокие запросы. Если вы обратитесь в банк с запросом на сумму 10 000 рублей — вам, скорее всего, без проблем выдадут требуемую сумму уже через 30 минут. Но запросы на 100 000 рублей и выше будут проверяться очень тщательно.

У вас потребуют донести справки, возможно, попросят участия поручителей или наличие залога. Также повышается вероятность отказа при кредите на крупную сумму даже при высоком кредитном рейтинге.

Несоответствие дополнительным условиям. Опять же, речь идет о поручительстве и залоге. Если вы не можете предоставить поручителей или имущество, в кредите, вероятнее всего, откажут.

Поддельные документы или неправдивые сведения. В каждом банке работает своя служба безопасности. Она проверяет заемщиков, изучает представленные ими документы. Обычно проверки проводятся, когда у сотрудников возникают подозрения. Когда обман раскрывается, мошенник рискует подпасть под уголовную ответственность.

Высокий показатель долговой нагрузки. С октября 2019 года все банки и МФО обязаны проверять уровень ПДН. Этот показатель показывает, насколько человеку под силу «тянуть» обслуживание новых кредитов. Закон требует, чтобы на выплаты по долгам человек тратил не больше 50% бюджета.

Место работы у ИП. У банков не очень теплое отношение к индивидуальным предпринимателям — кредиторы считают, что малый бизнес закрывается при первых серьезных изменениях экономики в худшую сторону. Соответственно, если человек работает на предпринимателя, он рискует столкнуться с ситуацией, в которой ему нигде не дадут кредит.

Судимости. Если за кредитом обращается ранее судимое лицо, шансы получить кредит у него находятся на уровне 0-1%. Если у человека есть непогашенная судимость, ему откажут даже в захолустных развивающихся МФО.

Если судимость была погашена, шансы получить кредит немного выше, но вероятность отказа все-таки высока

Человек может попробовать обратиться в региональные небольшие банки, но важно, чтобы он соответствовал условиям:

Человек отбыл наказание 5 лет назад и раньше;

судимость не относится к тяжелым и опасным преступлениям по УК РФ;

заемщик уже минимум 1 год трудится на одном месте;

у человека есть ценное имущество, зарегистрированное на него: автомобиль, квартира.

Нет городского номера телефона в качестве контактных данных. Стационарные телефоны все больше становятся пережитком прошлого

Их ставят только офисные учреждения, государственные заведения. В целом люди перешли на мобильную связь. Но ряд банков требуют указывать городские телефоны в качестве рабочего контакта.

Нет целей. Обычно кредиты берутся под ремонт, покупку техники, мебели, на лечение или отдых. Если человек не может ответить, зачем ему деньги, он рискует столкнуться с отказом. С другой стороны, плохим ответом выступает «развитие бизнеса» или другие подобные цели.

Не знаете, как самому посчитать свою долговую нагрузку? Закажите звонок юриста

Причины отказа

Еще раз подчеркнем, что заранее предусмотреть, на каком основании вам могут не дать деньги в долг, достаточно сложно. Хорошо, если человек знает хотя бы азы банковского дела. Тогда он хотя бы частично может спрогнозировать ситуацию и выработать соответствующую тактику поведения. А вот простому обывателю зачастую трудно понять, почему банки отказывают в кредите, и без помощи специалистов ему, вероятнее всего, не обойтись. В любом случае нижеприведенная информация будет для него небезынтересной.

Быть может, кто-то думает, что существуют банки, не отказывающие в кредите? Увы, таковых нет, но есть финансовые структуры, которые лояльнее остальных относятся к заемщикам.

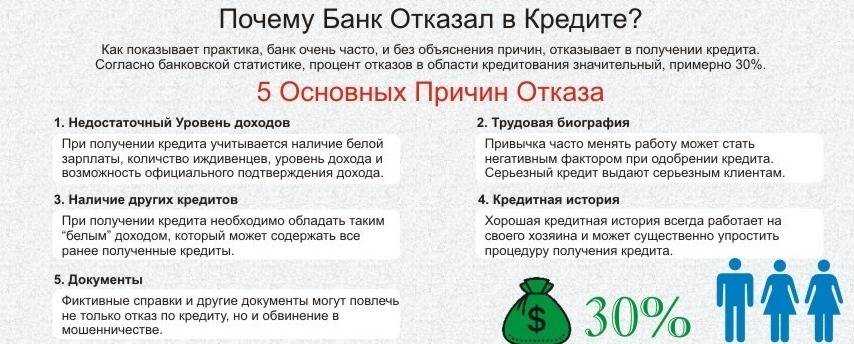

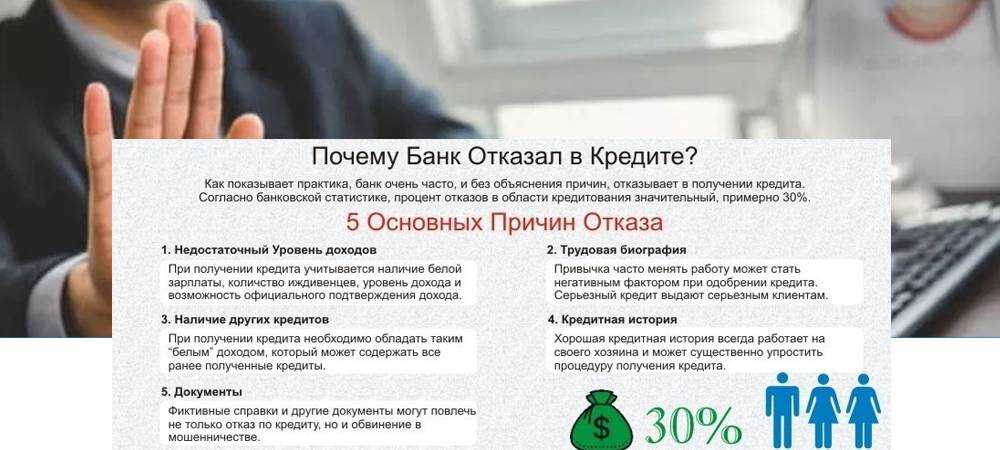

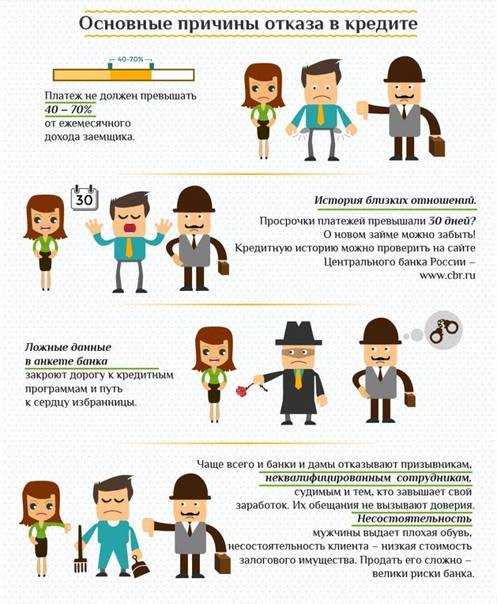

Наиболее распространенные причины отказа при выдаче кредитов

Но всё же несостоявшийся заёмщик может самостоятельно проанализировать причины получив без объяснения отказ по выдаче кредита. Среди самых распространённых причин отказа по выдаче займа выделяются низкая платёжеспособность, отрицательная кредитная история, несоответствие банковским требованиям по определённому виду кредита, подача ложных персональных данных, а также неоправданные цели ради которых берётся кредит.

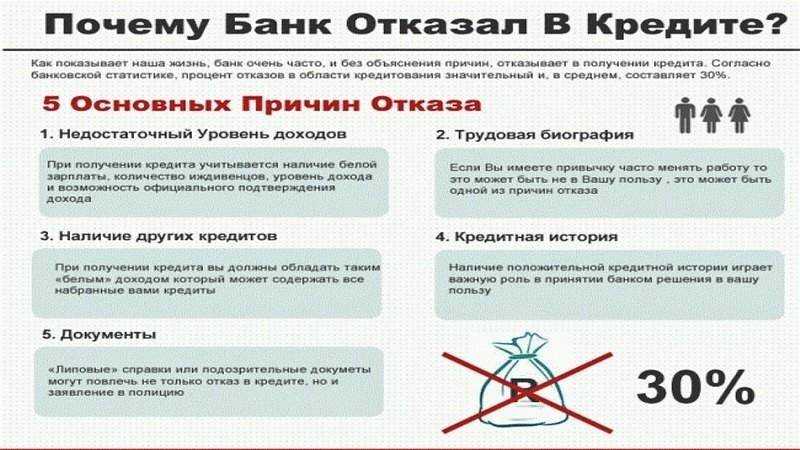

Недостаточная платежеспособность

Наиболее распространённой причиной отказа при любом виде займа является низкая платёжеспособность. Очевидно, что любой банк при выдаче кредит должен быть уверен в том, что выданные в долг деньги заёмщику будут возвращены в срок и в полном объёме, а клиенты у которых могут возникнуть проблемы с возвратом средств банку не нужны. По этой причине, рассматривая заявку на выдачу какого-либо вида кредита, банк первоочерёдно проводит скоринг, то есть оценивает платёжеспособность клиента. А в том случае, если рассмотрев уровень дохода, трудовой стаж, занимаемую должность, количествo находящихся на иждивении родственников, наличие недвижимого и движимого имущества банк примет решение о существовании значительного риска не возврата кредита, из-за недостаточной платёжеспособности клиента, то потенциальный заёмщик получит отказ.

Плохая кредитная история

Плохая кредитная история является не менее распространённой причиной отказа в выдаче кредита. Таким образом, если заёмщик хочет взять кредит, но при этом в предыдущие разы не смог вовремя и полностью выплатить займ, задерживал выплаты, продал залоговую недвижимость или даже скрывался от банка, то вероятность в отказе предоставления займа из-за плохой кредитной истории будет достаточно велика.

Несоответствие банковским требованиям

Частой причиной отказа в кредите является изначальное несоответствие заёмщика определённым требованиям банка. К примеру, подавая заявку на ипотеку трудовой стаж будущего заёмщика на его последнем месте работы может оказаться ниже, чем того требует банк. Или же отдельные кредитные продукты рассчитаны на заёмщиков возрастом от 25 лет, а клиент подавший на него заявку ещё не достиг этого возраста.

Предоставление ложной информации

Обязательный отказ в кредите получат и те клиенты, которые при подаче документов на оформление кредита указывают заведомо неправдивую информацию о себе. В большинстве случаев это преувеличение своего уровня доходов, ложная информация по занимаемой должности в предприятии, “преуменьшение” количества иждивенцев и другое. Эти, на первый взгляд маленькие и незначительные уловки, могут стать не только причиной для отказа в выдаче займа, но и могут послужить обоснованием для занесения клиента в “чёрный список”.

Неоправданные цели на кредит

Ещё одной причиной из-за которой клиенты банков получают отказ в получении займа является неоправданная цель кредита. Очень часто банки дают отказ клиентам которые оформляют кредит для целей связанных с большим риском не возврата займа. К такого рода кредитам могут относиться займы на пластические операции, займ для друга, кредит на дорогостоящее путешествие и т.д.

Всем этим случаям присущи обстоятельства, при наступлении которых заёмщик будет не в состоянии погасить долг. К примеру, став неработоспособным из-за последствий неудачной пластической операции или же по причине внушительной суммы отданной другу, который внезапно исчез и возвращать долг не собирается.

Почему банк отказывает в кредите заемщику

Сложно взять кредит в одном банке сразу после того, как не получили его в другом — отказ отражается в кредитной истории, и при новом обращении вас будут проверять ещё тщательнее. Лучше выждать пару месяцев или работать через кредитного брокера. Специалист направит заявки сразу по нескольким подходящим кредитным программам с одновременным запросом в бюро кредитных историй. Так вас не посчитают мошенником и вы сможете выбрать лучшие условия кредитования.

Скоринг — это анализ и оценка заёмщика, позволяющий понять, насколько аккуратно он будет выплачивать кредит. Во время оценки вопросы у банка могут возникнуть по ряду причин:

- вы поручились когда-то за безответственного заёмщика;

- забыли про старую кредитную карту, и по ней накопился долг;

- часто обращались в микрофинансовые организации;

- копили долги за ЖКУ.

Если вы привыкли жить по средствам и никогда не брали кредиты, это тоже сигнал для банка присмотреться к вам повнимательнее: ему сложно оценить, насколько вы ответственный заёмщик. Хороший доход увеличит шансы, но не даст 100%-й гарантии. Поэтому перед обращением за ипотекой или другим крупным кредитом, тоже возьмите, например, скромный заём на и погасите его вовремя. У вас появится кредитная история, и она сразу будет хорошей.

Зачастую отказов можно избежать, но точно не удастся взять кредит в двух случаях: вы злостный неплательщик или ваши документы попали в руки мошенников, которые взяли по ним кредит и исчезли. Здесь уже не обойтись без полиции. Но гораздо чаще проблема не столь серьезно и решается гораздо более простыми методами.

Отказы в выдаче кредита — явление хоть и распространённое, но чаще всего при грамотном подходе риск можно свести к минимуму. Не забывайте, что кредитная история, финансовая дисциплина и внимательность при оформлении документов всегда работают на вас.

Последнее время правила кредитования несколько ужесточились практически для всех продуктов банков. Это касается потребительских кредитов, кредитов на покупку авто или недвижимости. Все связано с постоянными изменениями регулирования государством финансовой и страховой сферы. Именно последние изменения в законах и ужесточили требования банка к заемщикам.

По данным Национального бюро кредитных историй сегодня банки одобряют 30-50% поступающих к ним заявок. Кроме того, каждый банк имеет ограничения на выдачу кредитных средств в виде установленного лимита. То есть, каждый банк имеет ограничения в сумме выдаваемых кредитов, а раз имеются ограничения, то и решения о выдаче принимаются более ответственно, тем более, если лимит подходит к своему завершению. Банки выбирают тех клиентов, которые потенциально будут соблюдать условия выплаты по договору, не будут допускать просрочек и в конечном итоге выплатят и сумму займа, и проценты по нему.

Что делать, если не дают ипотеку

При получении отказа в ипотеке у вас есть несколько рекомендуемых специалистами путей: устранить проблемы и подать повторную заявку в тот же банк, попытаться подать заявку в другой банк, обратиться за консультацией к юристу или кредитному консультанту.

Наиболее частой причиной отказа становится испорченная кредитная история, а также недостаточный уровень дохода или высокая кредитная нагрузка. Часто отказывают клиентам, предоставившим заведомо ложные сведения или некорректно заполненные документы.

Если имеют место какие-либо из перечисленных факторов, важно обратить на них внимание и попытаться устранить. По возможности следует закрыть другие кредиты и кредитные карты. Также стоит проверить, правильно ли заполнены документы и корректны ли сведения о работе, доходах

На исправление кредитного рейтинга требуется время, но при желании и это сделать реально. Для начала можно оформить и вовремя погасить несколько небольших кредитов. Постепенно положительные пункты рейтинга вытеснят отрицательные

Также стоит проверить, правильно ли заполнены документы и корректны ли сведения о работе, доходах. На исправление кредитного рейтинга требуется время, но при желании и это сделать реально. Для начала можно оформить и вовремя погасить несколько небольших кредитов. Постепенно положительные пункты рейтинга вытеснят отрицательные.

Как правило, если заёмщик соответствует критериям банковской организации, а также предоставил все необходимые документы, вероятность одобрения очень высока.

Иногда имеет смысл обратиться к ипотечному брокеру. Это позволит сэкономить время и получить представление о реальном положении дел. Специалист оценит шансы на одобрение, рассчитает возможную сумму кредита, поможет подобрать объект недвижимости.

Секреты отказов: какие причины скрываются за ширмой делового «Извините, вы не соответствуете политике банка»?

Что за этим скрывается? Как узнать, почему не дают кредит? Мы раскроем распространенные причины отказа.

-

Заявка на кредитование подавалась в 3-4 различных банка или больше. Эта информация фиксируется в кредитных бюро. Службы безопасности вправе изучать подобные сведения.

Много заявок — это «звоночек» в том, что вы сомневаетесь, что получите кредит. Это и становится причиной отказа.

-

Серьезные заболевания, вследствие чего страдает внешний вид. Официально банк не вправе дискриминировать клиентов по внешнему виду, но, к сожалению, субъективная оценка достаточно распространена.

У людей, страдающих наркотической и алкогольной зависимостью, формируется маргинальный внешний вид. Также неблагоприятные изменения происходят при других тяжелых заболеваниях.

- Вы в «черном списке». Иногда банки формируют черные списки, куда вносят нежелательных лиц. В частности, это люди, строчащие жалобы на банки; те, кто любит скандалить в отделениях или при звонках в колл-центры, и те, кто не платит по своим обязательствам.

- У вас задолженность по алиментам, по компенсациям по судебным решениям, по оплате ЖКХ. Если разобраться, алименты и оплата коммунальных услуг не относятся к возможностям человека по возвращению кредита. Тем не менее, этот фактор тоже учитывается при составлении портрета заемщика.

- Вы мама, беременная женщина или сидите в декрете. В банках прослеживается негласная дискриминация, которая не признается официально. Женщина, которая попала в перечисленные категории, получит либо отказ, либо предложение на небольшую сумму.

- Вы не проходили еще воинскую службу, но вас могут призвать. Банки предпочитают не связываться с такими заемщиками, потому что закон защищает их — во время прохождения службы юноша не может выплачивать кредит, а банк не может начислять пени и штрафы. Стало быть, и заработать по стандартной схеме у банка не получится.

- Родственники судятся с банками или не платят по кредитам. Если ваши родные замечены в подобных действиях, это откладывает тень и на вашу репутацию. Также у службы безопасности возникнут вопросы, если ваши родственники были судимы по серьезным статьям Уголовного кодекса.

- Вы проходили процедуру банкротства в последние 5 лет. Если вам уже списывали задолженности, рассчитывать на лояльность банков не стоит. В первое время вам будут отказывать постоянно.

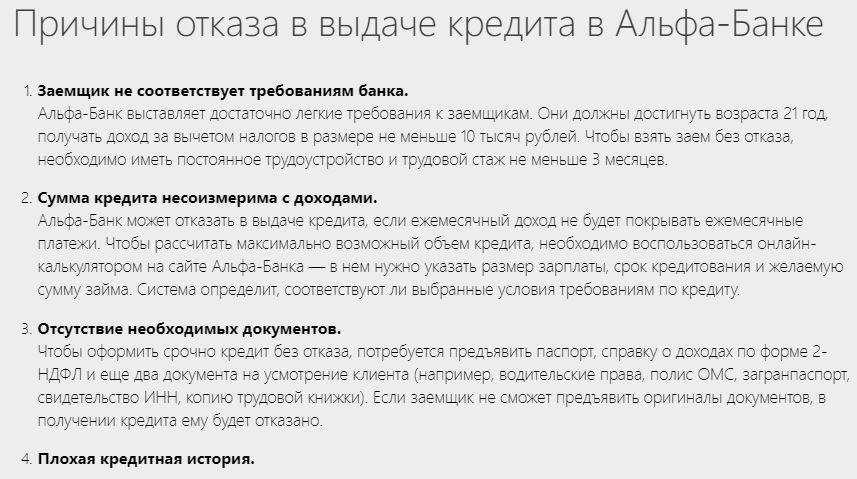

5 причин, по которым МТС Банк отказывает

Чаще всего МТС Банк руководствуется пятью причинами, по которым он отказывает в выдаче кредита. Однако помимо них существуют и другие: например, подозрительная финансовая активность клиента по текущему счету, наличие статуса банкрота, заморозка финансовых активов по решению суда и т.д. Рассмотрим главные причины отказа:

Под этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу МТС Банка.

Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, МТС Банк выдаёт кредиты только трудоспособному слою населения.

Без предоставления паспортных данных и других документов, по которым служба безопасности МТС Банка будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д.

Как узнать причину отказа

Банки редко указывают причины, по которым они отказали заёмщику в предоставлении кредита. Часто это происходит при оформлении онлайн заявок: SMS-уведомления оглашают решение МТС Банка и указывают ближайшие сроки, в которые заёмщик может оставить повторный запрос на кредит после отказа. Однако при подаче оффлайн заявок сотрудники банка с большей вероятностью будут готовы пойти навстречу отказному клиенту и объяснить возможные причины отказа.

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении. Лучшим вариантом для уточнения причин отказа МТС Банка станет самостоятельный анализ своей заявки на основе тех данных, которые были указаны выше

В крайнем случае, можно обратиться в службу поддержки МТС Банка и провести консультацию по текущим вопросам оформления и отказа. Иногда сотрудники поддержки могут дать хотя бы наводящие советы по повышению шансов на одобрение кредита, однако и в этом случае давать точных гарантий нельзя

Лучшим вариантом для уточнения причин отказа МТС Банка станет самостоятельный анализ своей заявки на основе тех данных, которые были указаны выше. В крайнем случае, можно обратиться в службу поддержки МТС Банка и провести консультацию по текущим вопросам оформления и отказа. Иногда сотрудники поддержки могут дать хотя бы наводящие советы по повышению шансов на одобрение кредита, однако и в этом случае давать точных гарантий нельзя.

Причины отказа в кредите в Русском Стандарт Банке

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами кредитов. Просрочки, штрафы, пени — все это снижает кредитный рейтинг и вероятность одобрения.Решение: показать Русскому Стандарт Банку, что вы готовы выплачивать кредит, предоставив документы, подтверждающие стабильный источник дохода. Также может помочь привлечение поручителя, созаемщика или оформление залога.

- Платежеспособность — ежемесячный платеж по кредиту не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку платежеспособности влияют: текущие потребительские кредиты, алименты, долговые обязательства, иждивенцы, задолженности.Решение: если проблема в платежеспособности, рекомендуем оформить кредитную карту. Во-первых, получить её легче, так как итоговый кредитный лимит устанавливается, исходя из доходов клиента. Во-вторых, если активно использовать кредитную карту, банк повысит кредитный лимит. Кроме этого, можно изменить сумму или срок кредита так, чтобы ежемесячный платеж не превышал 30% от вашего дохода.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Русский Стандарт Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.Решение: официальное трудоустройство, обязательное предоставление справки по форме Русского Стандарт Банка, привлечение поручителя или оформление залога.

- Требования к заемщикам — Русский Стандарт Банк всегда сообщает минимальные требования к заемщикам. Возраст, гражданство, регистрацию, минимальный доход, форму трудоустройства и т.д. Требования меняются в зависимости от кредитной программы, посмотреть их можно на официальном сайте. Изучите требования Русского Стандарт Банка к заемщикам, если вы не соответствуете хотя бы одному пункту, то анкета будет автоматически отклонена.Решение: найти другой банк, требования которого совпадают с вашими возможностями.

- Документы — документы проверяет служба безопасности Русского Стандарт Банка, если в них допущены ошибки или информация намеренно искажена — в кредите будет отказано. Тоже произойдет если допустить ошибки в анкете на кредит или кредитной заявке.Решение: проверить документы, внимательно заполнить повторную заявку (можно сделать это вместе с менеджером по телефону или в отделении).

Запомните!Русский Стандарт Банк ищет надежных клиентов имеющих стабильный доход и официальное трудоустройство. Ваша задача доказать банку что вы именно такой клиент.

Как узнать причину отказа в кредите?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Когда можно подать повторную заявку?Подать повторную заявку на кредит в Русском Стандарт Банке можно через 60 дней с момента отклонения первой.

Как получить кредит без отказа?

- Сверьтесь с причинами, которые мы указали выше. Найдите свою ситуацию и исправьте ее.

- Используйте любые способы повышения кредитного рейтинга: поручитель, залог, созаемщик, полный пакет документов и справки о дополнительных доходах. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- Воспользуйтесь сервисом, который поможет подобрать банк не отказывающий в кредите. Сервис проанализирует вас и подберет максимально подходящее предложение.