↑ Можно ли самому увеличить лимит кредитной карты

У некоторых людей часто возникает необходимость изменить установленные банковские ограничения. Однако многие не знают, можно ли это сделать. Еще совсем недавно клиенты Сбера могли обратиться в любое банковское отделение и оставить заявление на пересмотр лимита. Например, если клиент решил увеличить его, он должен был предоставить оригинал справки НДФЛ. При этом в ней должна была присутствовать информация, подтверждающая увеличение официального дохода. На основании представленной справки в Сбербанке принималось решение о пересмотре верхней планки. Стоит отметить, что в настоящее время сделать это невозможно. Теперь Сбербанк не принимает такие обращения от клиентов и пересматривает условия кредитования только в одностороннем порядке.

В Сбербанке решили ввести подобные изменения, чтобы уменьшить риски. Довольно часто клиенты увеличивали лимиты и после этого не расплачивались с долгами.

Как уменьшить лимит на примере Сбера и Тинькофф Банка

На практике бывает, что ответные сообщения от клиентов могут быть проигнорированы. В назначенный день кредитный лимит все же увеличивается. Вам приходит сообщение, что увеличение успешно проведено, и теперь вы можете пользоваться более крупной суммой заемных денег.

Тогда необходимо будет просить банк снизить лимит до необходимого. Сделать это можно любым удобным способом:

Нужно быть готовым, что банк с первого вашего сообщения не согласится снижать лимит, а выдвинет миллион несколько условий. Например, сообщив, что больше вам увеличения лимита могут и не предоставить.

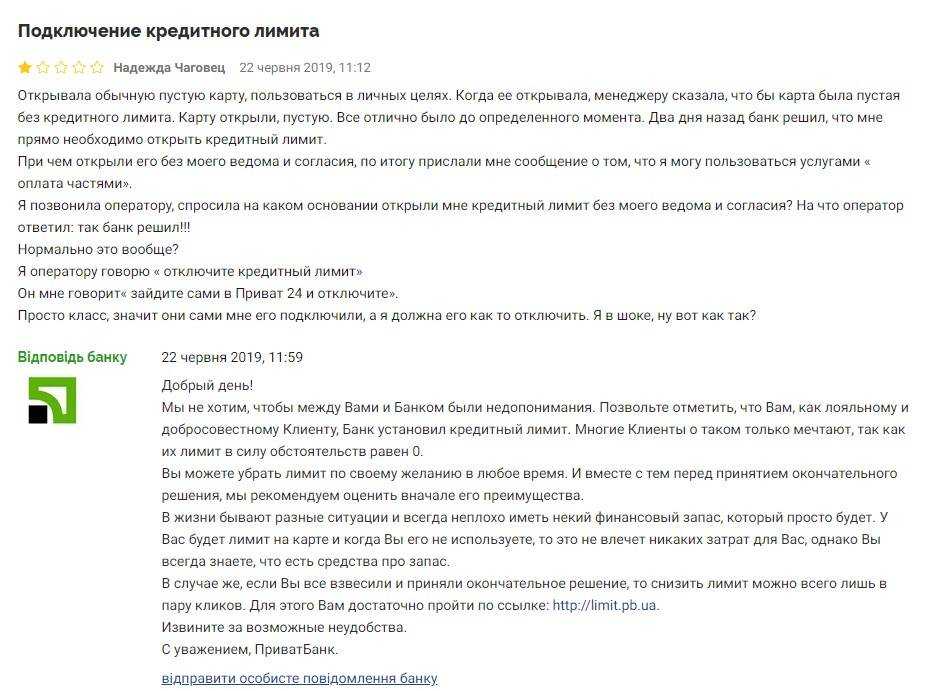

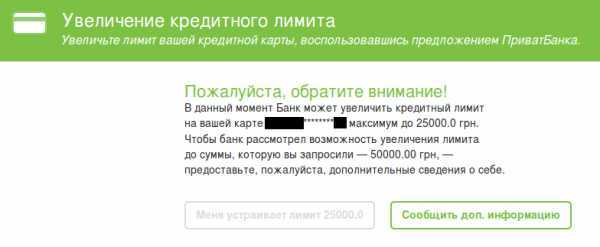

У «Тинькофф» эта переписка выглядит вот так:

Даже ваш ответ путем нажатия на кнопку «Уменьшить лимит», все равно вызовет вопросы у службы поддержки. Сделано все так же, как с подписками, чтобы постараться вас отговорить от принятого решения.

И так далее, пока вам не напишут, что ваше обращение, уфф, принято.

В Сбере во время общения со службой поддержки может быть то же самое, как и в любом другом банке. Или вам могут мгновенно написать, что лимит уменьшен, как тут:

Лимит меняется сразу или за один-два дня. Если изменений не произошло, нужно повторно обратиться в службу поддержки.

Не все знают, но высокий лимит по кредитке Сбера влияет на возможность получать более выгодные условия по программе лояльности «Спасибо». Клиенту присваивается статус, в зависимости от которого возвращается определенный процент кешбэка за покупки. Новый уровень дается при выполнении заданий банка.

Сбер для присвоения нового статуса просит тратить 50 %, а то и более 80 % имеющегося на карте лимита.

А если лимит банком еще и увеличивается, то выполнять условия становится проблематично.

Как повысить или понизить лимит

Лимит кредитования это сумма, которой заемщик может распоряжаться по своему усмотрению. В 99% случаях кредиторы выдают кредитку с суммой 30-50% от максимального доступного лимита. Это так называемая «пробная» сумма, для оценки репутации заемщика.

На практике кредитные учреждения не принимают заявки на увеличение КЛ. Пересматривается он автоматически 1 раз в год или полгода. При пересмотре учитывается, как часто заемщик пользуется кредиткой и вносит платежи. При положительной статистике клиент получает уведомление о повышении КЛ. Соглашаться или нет – решает заемщик.

Как повысить шансы увеличения КЛ:

- чаще пользоваться кредиткой;

- в срок вносить оплату;

- уведомлять кредитора обо всех изменениях: смена телефона, регистрация или увеличение з/п;

- погасить кредиты в других банках;

- пользоваться другими продуктами банка: страхование, дебетовые карты;

- проверить кредитную историю и при необходимости улучшить ее законными способами.

Доступно также уменьшение КЛ. Такое актуально, если клиент решил ограничить себя в тратах или заинтересован в получении нового кредита. К примеру, при оформлении ипотеки учитываются действующие кредиты. Есть несколько вариантов снижения КЛ. Разберем каждый.

Как снизить КЛ:

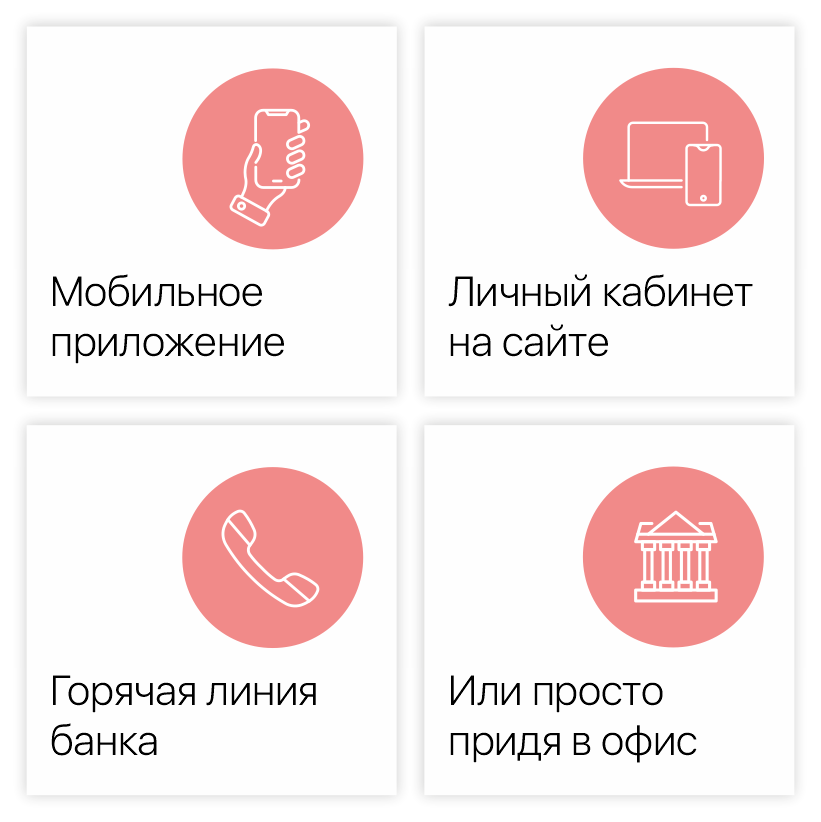

- Обратиться в офис банка с паспортом и написать заявление на имя руководителя с просьбой уменьшить лимит.

- Позвонить по бесплатному телефону службы поддержки клиентов.

- Написать в онлайн-чат после авторизации в личном кабинете.

Важно! Некоторые банки сами уменьшают лимит по кредитке. Такое бывает, если заемщик постоянно нарушает условия оплаты или несколько месяцев не погашает задолженность

В таких случаях доступ к расходным операциям блокируется, и клиент может только пополнять счет.

Как подать заявление

Бланк заявления можно попросить у сотрудника банка или заранее скачать на сайте. От заемщика не требуют объяснять причины уменьшения средств на счете. Достаточно указать следующую информацию:

- ФИО;

- номер карточки;

- реквизиты паспорта;

- желаемую кредитную сумму.

Заявка подается только в письменной форме, электронные документы к рассмотрению не принимаются. Из документов требуется только паспорт.

Если на текущий момент заемщик вернул заемные деньги и не имеет просроченных платежей, банк ему не откажет.

Следует понимать, что условия кредитования нельзя изменить по своему желанию. Например, если изначально вам одобрили 50000 руб., то в рамках одного договора клиент не сможет изменить эту сумму на меньшую. Но если Сбербанк неоднократно повышал размер кредита на карте, вы имеете право вернуться к прежней сумме.

Как уменьшить лимит по кредитной карте Сбербанка

Отметим, что есть предел для снижения доступной заемщику суммы. То есть, если минимальная сумма кредитного лимита для кредитной СберКарты составляет 10 тысяч рублей, то еще ниже кредитный лимит уменьшить нельзя.

Уменьшить величину кредитного лимита можно, если банк в результате проведения очередных пересмотров увеличивал доступную сумму. Если изначально (при выдаче) на карте было доступно 20 000 рублей, а потом банк увеличил сумму до 50 000, можно вернуться к начальным показателям.

Но есть одно важное условие – банк не может снизить лимит меньше, чем текущая задолженность по карте. То есть, минимальный кредитный лимит по СберКарте – это наибольшая из двух сумм:

- фактическая сумма задолженности по карте;

- сумма кредитного лимита на момент выдачи карты.

Через мобильное приложение Сбербанк онлайн сделать кредитный лимит меньше невозможно. Решить этот вопрос можно только с помощью звонка на горячую линию или при личном посещении офиса банка.

Личное посещение отделения банка

Уменьшить кредитный лимит по карте Сбербанка можно, обратившись в любое отделение финансового учреждения. С собой следует взять паспорт, написать заявление и передать его специалисту. В течение суток придет смс на личный мобильный номер и уведомление в приложении о смене лимита.

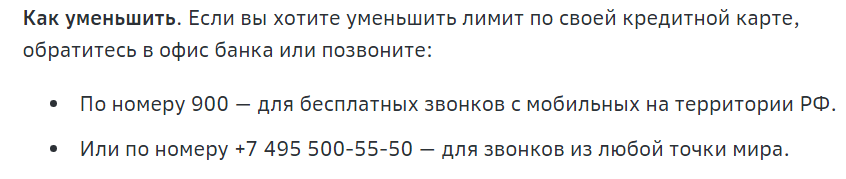

По телефону горячей линии

Понизить кредитный лимит по карте Сбербанка можно не выходя из дома. Для этого достаточно набрать номер 900, пройти идентификацию у нужного специалиста и оставить заявку в устной форме. После обработки заявки банк уменьшит кредитный лимит.

Для тех, кто оказался за границей или не может набрать номер с мобильного телефона, есть второй номер +7 495 500-55-50, он доступен из любой страны мира

Почему банки увеличивают кредитные лимиты

Средний лимит по кредитным картам для россиян, по данным «Скоринг бюро», уже высок, преодолев в июле 2023 года планку в 105 400 рублей (рост за год на 53 %). Еще в июне средний лимит был 100 000 рублей.

За семь месяцев 2023 года банки выдали 14,6 млн кредитных карт на 1,37 трлн рублей. При этом уровень утилизации лимита на кредитных картах находится в пределах 30 %. Уровень утилизации кредитки — это та часть лимита кредитной карты, которой пользуется заемщик. Те самые чужие деньги, которые он тратит.

Уровень снижается не потому, что граждане стали меньше занимать у банков, а потому что финансовые учреждения стали:

- сразу одобрять заемщикам высокие, в разы превышающие месячные доходы, лимиты;

- в одностороннем порядке увеличивать лимиты, на которые клиенты негласно соглашаются, но целиком их не используют.

Поступают банки так, потому что кредитки позволяют заработать на процентах.

А ведь процент по кредитной карте заведомо выше, чем у потребительского кредита. И уровень просрочек по кредитным картам достигает уже 12 % от всего сегмента. В денежном эквиваленте на май 2023 года сумма составляла 1,872 трлн рублей.

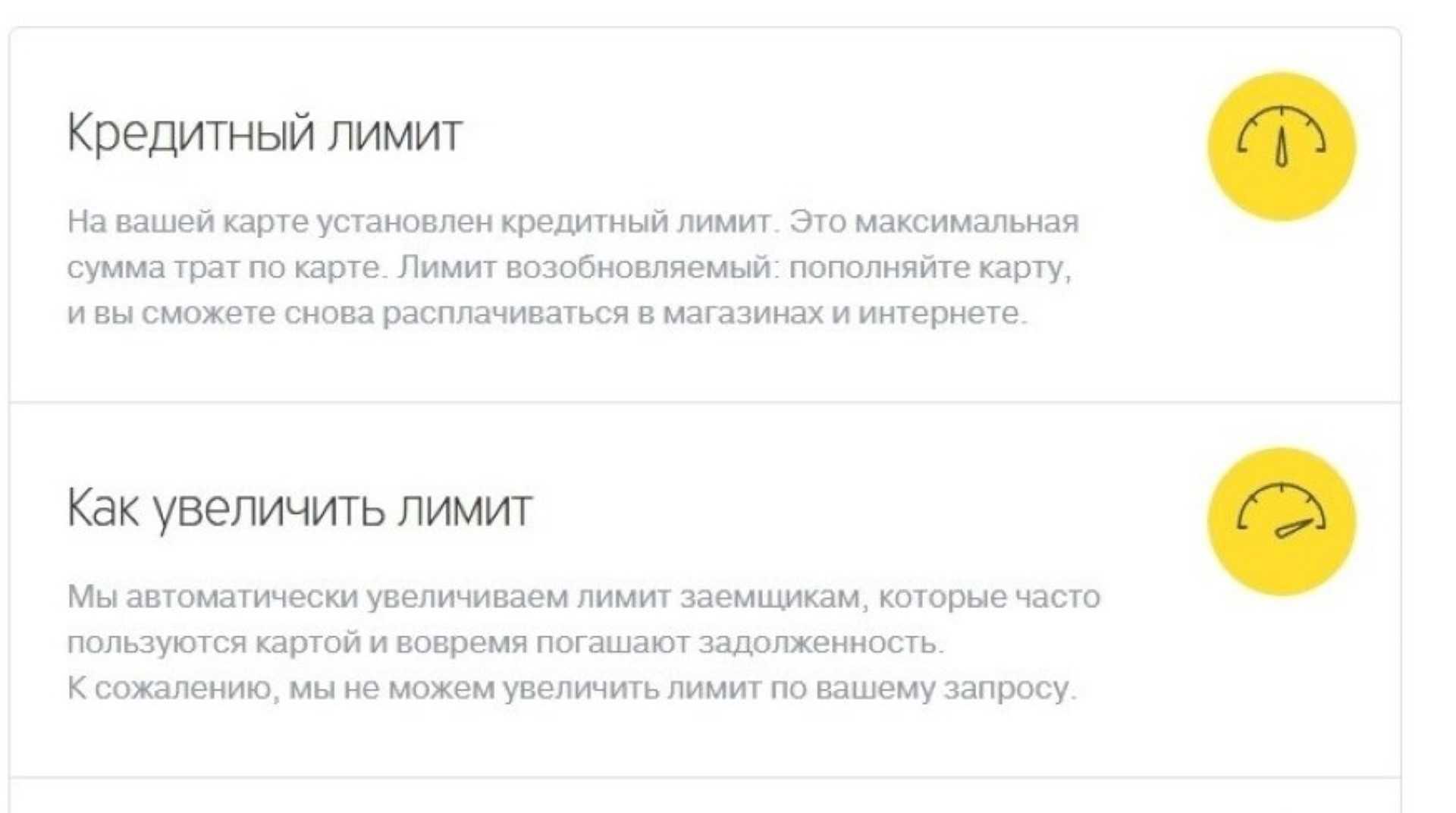

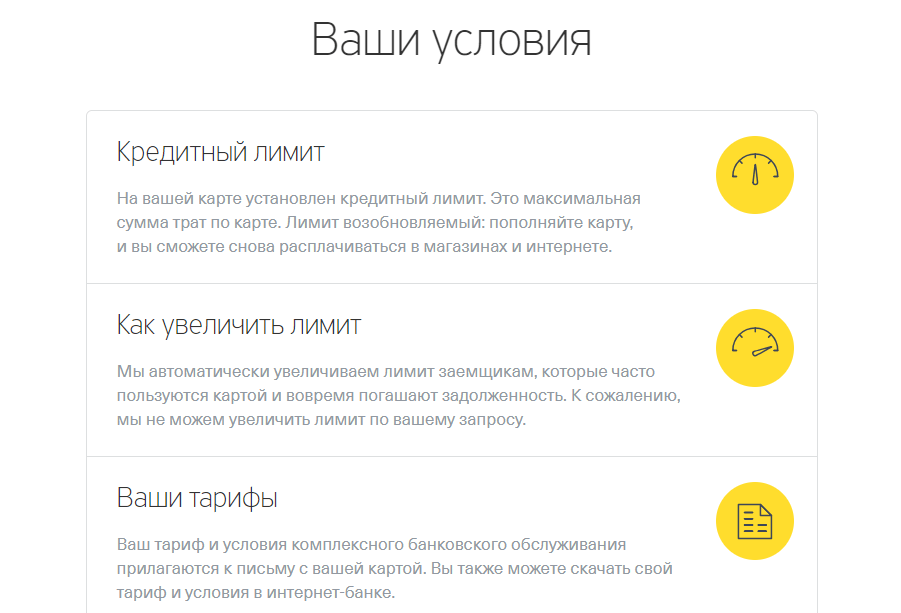

Кредитный лимит

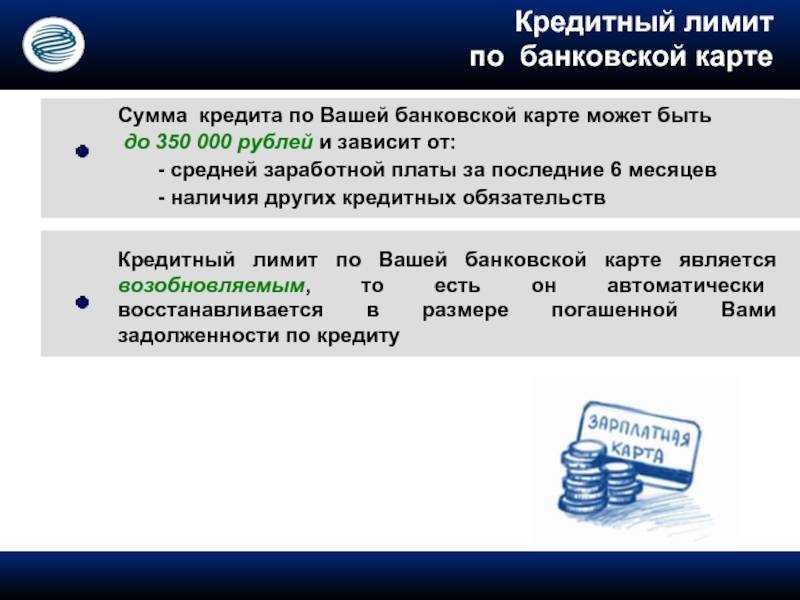

Кредитный лимит — это сумма, которую банк готов выдать в долг по карте. Размер зависит от кредитной истории, внутренних правил банка, долговой нагрузки, возраста, стажа работы, уровня и способа подтверждения дохода, статуса клиента.

Если клиент впервые оформляет кредитку и кредитной истории у него нет, банк для начала может предоставить минимально возможный лимит: допустим, 10 000 рублей. Делается это для того, чтобы посмотреть, как заемщик пользуется кредитными средствами, что оплачивает картой и вовремя ли погашает долг. Со временем банк может многократно увеличить лимит.

Банки устанавливают для клиента максимально возможный лимит. Например, у «Тинькофф» максимальный для кредиток, кроме карт для премиум сегмента, составляет 1 млн рублей. Выше этого уровня банк лимит не одобрит и не поднимет. Это максимум для данного продукта.

Альфа-Банк может одобрить кредитный лимит размером от 15 000 до 1 млн рублей. У Сбера по классической «Сберкарте» лимит до 299 999 рублей.

Не нужно спешить радоваться тому, что у вас одобрен высокий кредитный лимит. Это ловушка, которая не всегда очевидна. В кредитную историю внесут тот самый одобренный кредитный лимит как уже существующую задолженность, даже если вы кредитной картой не пользуетесь.

Еще увеличение лимита по кредитке может сыграть злую шутку, если вы потеряете бдительность и попадаете на удочку мошенника. Если своих средств у вас не будет, чтобы отдать злоумышленникам, первым о чем можно подумать и сделать — это обналичить кредитку и ее лимит.

Банк-кредитор направляет в бюро кредитных историй (БКИ) информацию о заемщике в течение пяти рабочих дней со дня совершения действия, и это должно отражаться в кредитной истории.

Как происходит увеличение кредитного лимита

Почти во всех банках есть автоматизированная процедура — скоринг. Это оценка заемщика по множеству показателей: уровень дохода, стаж работы, закредитованность, активность использования кредитки, своевременность внесение платежей, наличие свободных средств у обладателя карты и вкладов и так далее.

В «Тинькофф» и других банках скоринг-система ежедневно ищет потенциальных клиентов и раз в три-шесть месяцев анализирует имеющихся на возможность увеличение лимита.

Финансовые организации могут увеличить лимит по кредитке по запросу клиента. Для этого нужно обращаться в банк. Тогда будет инициирована процедура анализа заемщика на возможность пересмотра лимита и обновления анкетных данных клиента. Также банки могут потребовать дополнительные подтверждающие документы, например справку о доходах с работы.

Затруднения со снижением лимита

Можно услышать, что заемщики жалуются на невозможность снизить кредитный лимит по карте. Они рассказывают, что обращались в отделение банка-эмитента, но им отказали в уменьшении доступной суммы. Представители финансовой организации уверяют, что такая процедура попросту невозможно. Так ли это на самом деле?

Если банк имеет возможность менять кредитный лимит в большую сторону, то какие могут быть препятствия в его уменьшении? Вероятно, сотрудники не знают, как выполнить просьбу клиента или не желают этого делать. Ведь техническая возможность для этого есть.

Порядок снижения одобренного кредитного лимита в разных банках примерно одинаков. Клиенту необходимо обратиться в банковское отделение с заявлением, в котором он просит уменьшить сумму на карте. Однако владельцу пластика следует учесть некоторые особенности:

- при наличии задолженности ее необходимо погасить (до размера лимита, который вы хотите установить);

- после этого банк уже может отказаться повышать кредитный лимит.

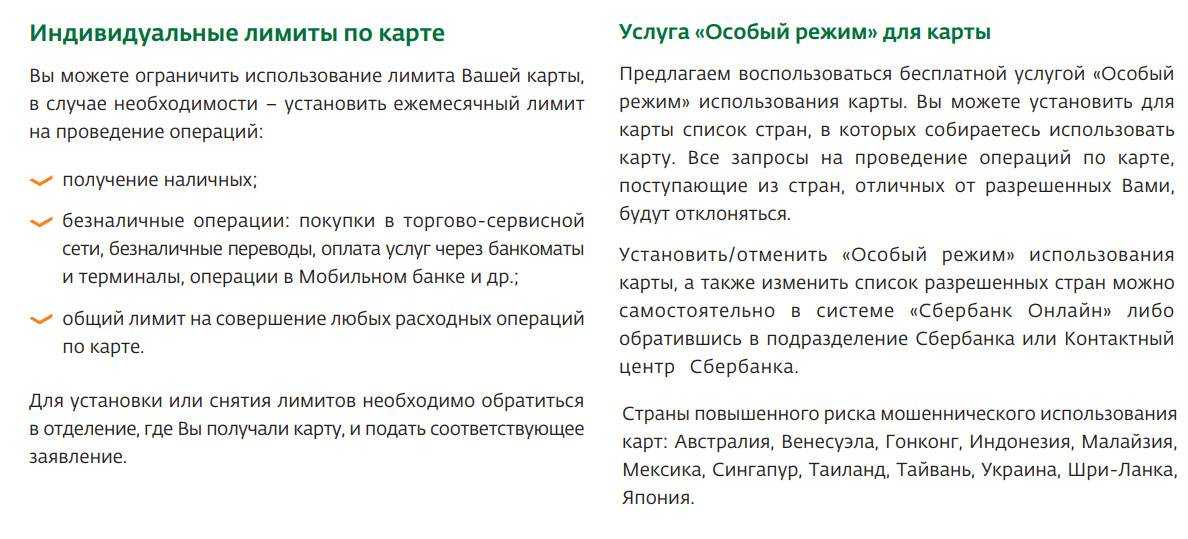

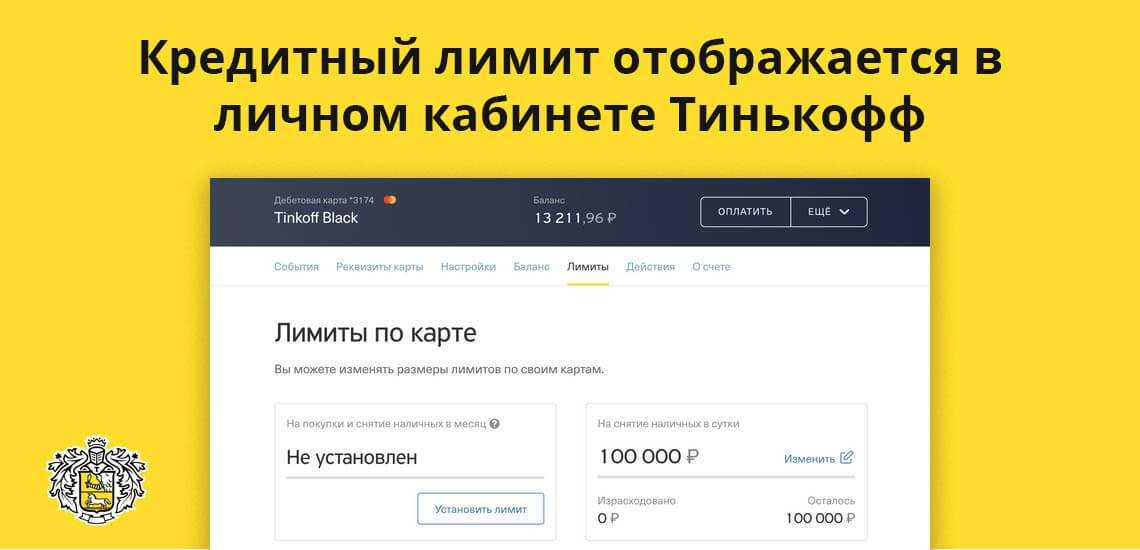

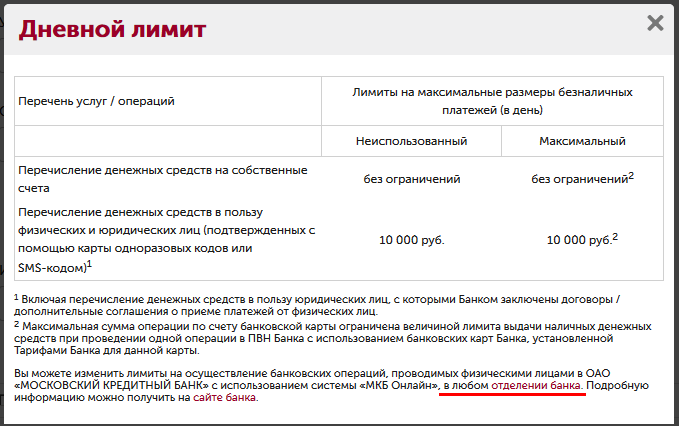

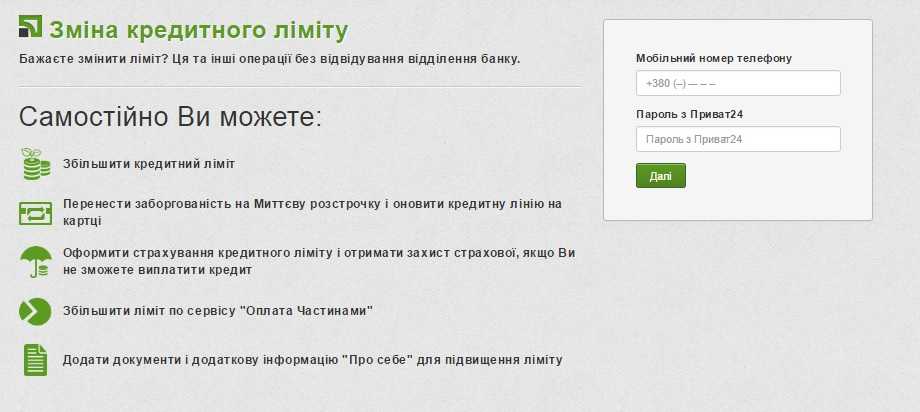

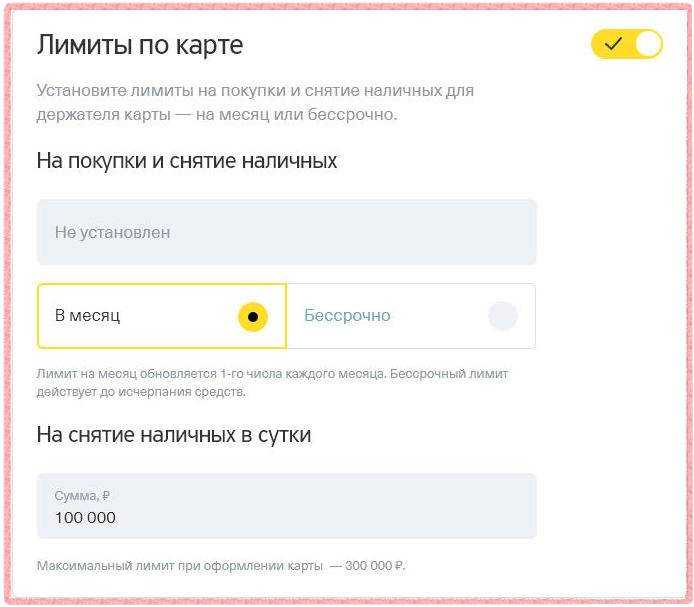

Если кредитор упорно не желает понижать доступную сумму на карте, вы можете установить собственные ограничения на проведение расходных операций. Подобные лимиты обычно можно поставить в личном кабинете клиента, они определяют траты в определенный период времени. Так вы хотя бы будете уверены, что крупной суммой не смогут воспользоваться мошенники или вы сами по невнимательности.

Часто кроме основного пластика пользователи кредиток выпускают дополнительные карты. Ими пользуются родственники клиента – супруги или дети. С помощью личного кабинета владелец кредитной карточки вправе установить ограничения на совершаемые операции. Так он сможет контролировать расходы со своего счета, не позволяя тратить больше дозволенного.

Установить лимиты можно разными способами. Проще всего воспользоваться удаленными сервисами – мобильным приложением или личный кабинетом на сайте. При отсутствии такой возможности операция доступна в отделении банка, по телефону горячей линии или в устройстве самообслуживания. При обращении через интернет-сервисы или колл-центр может потребоваться указать код подтверждения установки лимита, присланный банком в СМС.

Ограничение на проведение расходных операций – неплохая альтернатива снижению кредитного лимита. При желании клиент всегда сможет отменить установленные значения и воспользоваться первоначально одобренной суммой. Сделать это можно теми же способами, что использовались для установки ограничений.

Проще всего изменить настройки кредитной карты в мобильном приложении. Как провести эту операцию? Зайдите в программу под своими логином и паролем, откройте описание кредитной карты. Выберите меню управления и найдите в нем подходящий пункт. Укажите период действия устанавливаемого ограничения, введите предельную сумму расходов.

Установив новые настройки, вы будете уверены, что ни при каких обстоятельствах не сможете потратить больше. При необходимости вы в любой момент вправе отказаться от введенных ограничений. Однако то же самое не смогут сделать пользователи дополнительного пластика, право управления картой есть только у основного владельца.

Можно поставить определенные ограничения на год, месяц или сутки. Или определить собственные лимиты на каждый временной промежуток. К примеру, заемщик не хочет тратить по кредитке больше 5 тысяч рублей в день и больше 15 тысяч рублей в месяц.

Кроме этого, вы может поставить запрет на проведение определенных операций. Например, если не совершаете интернет-покупки, будет разумным совсем запретить их. Также можно отключить снятие денег в банкомате или переводы на другие карты. Значит, никто не сможет провести указанные транзакции по вашей кредитке, в том числе и вы сами.

Вопросы и ответы

Как определяется кредитный лимит?

Кредитные лимиты устанавливаются финансовыми учреждениями на основании различных факторов, включая вашу кредитную историю, личный доход и историю погашения кредитов. Кредиторы оценивают вашу кредитоспособность, чтобы определить максимальную сумму кредита, которую они готовы вам предоставить.

В чем разница между кредитным лимитом и доступным кредитом?

Кредитный лимит — это общая сумма кредита, которую кредитор позволяет вам взять, а доступный кредит — это остаток средств, который вы можете использовать с учетом непогашенного остатка.

Как кредитный лимит влияет на мою кредитную оценку?

Кредитные лимиты оказывают непосредственное влияние на вашу кредитную оценку. Поддержание более низкого коэффициента использования кредитного лимита, который сравнивает вашу непогашенную задолженность с общей суммой доступных вам кредитов, благоприятно сказывается на вашей кредитной истории. Рекомендуется не превышать кредитные лимиты, чтобы продемонстрировать ответственное управление кредитом.

Могут ли кредиторы изменить мой кредитный лимит?

Да, кредиторы сохраняют за собой право изменять ваш кредитный лимит. Они могут увеличить его, если у вас есть история своевременных платежей и ответственного кредитного поведения. И наоборот, кредиторы могут уменьшить ваш кредитный лимит, если у вас есть признаки риска, например, просроченные платежи или высокий уровень использования кредитного ресурса.

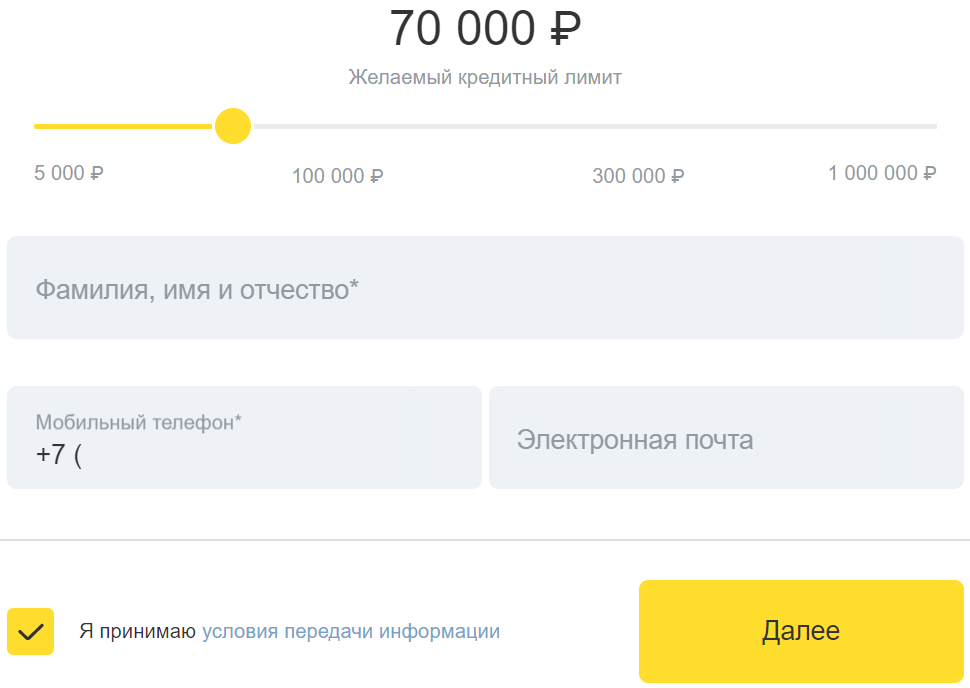

Как я могу увеличить свой кредитный лимит?

Чтобы увеличить кредитный лимит, вы можете поддерживать хорошую кредитную историю, обратиться к кредитору с просьбой об увеличении кредитного лимита, снизить коэффициент использования кредита путем погашения долгов, подать заявку на новую кредитную карту, чтобы увеличить доступный кредит, или отслеживать свой счет на предмет возможного автоматического увеличения кредитного лимита.

Что произойдет, если я превышу свой кредитный лимит?

Превышение кредитного лимита может привести к штрафам, пеням и начислению дополнительных процентов

Важно знать свой кредитный лимит и не превышать его, чтобы поддерживать здоровый кредитный профиль. Регулярный мониторинг коэффициента использования кредита и принятие взвешенных финансовых решений помогут вам не превышать кредитный лимит

Как увеличить лимит по кредитке

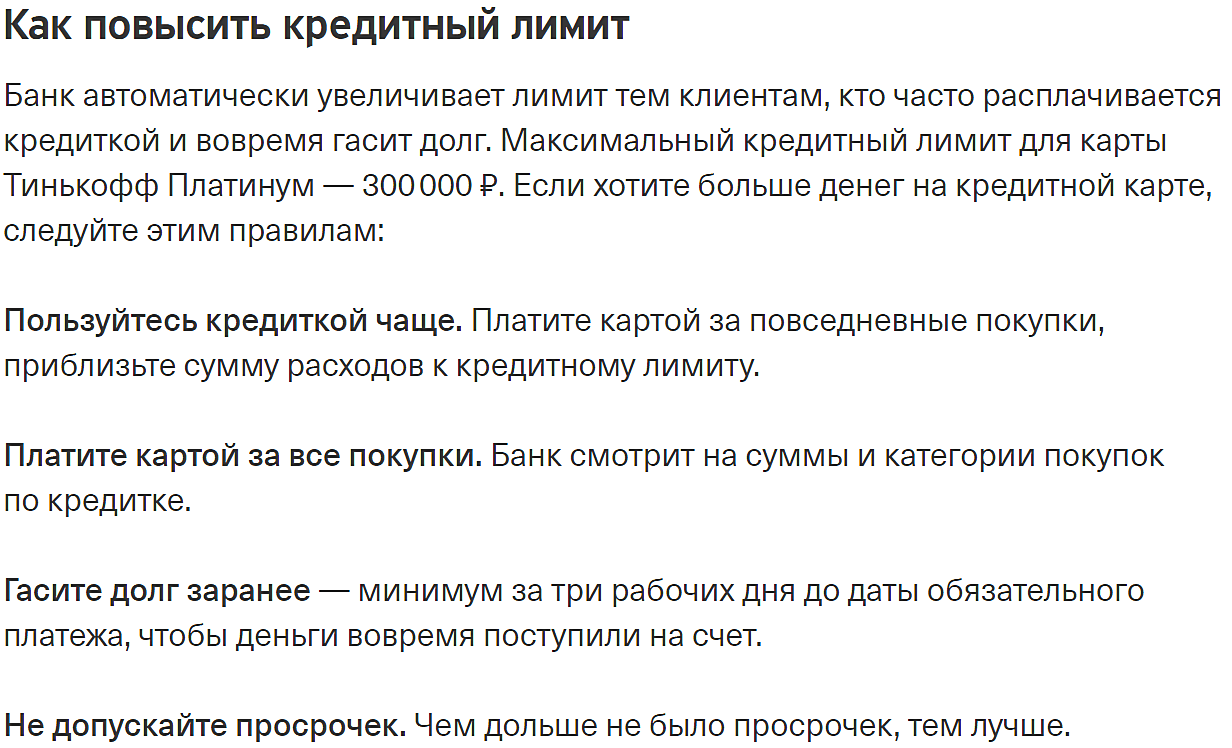

За таким желанием должен стоять холодный расчет: посильную ли нагрузку собираетесь взвалить на свои плечи. Помните, что сумму долга придется вернуть полностью. Если все обдумали и готовы на лишения, попробуйте следующее:

- Пользуйтесь картой активнее. И еще активнее, если хотите сделать кредитный лимит больше.

- Не допускайте просрочек по кредиту.

- Предоставьте банку документы, говорящие о финансовом успехе. Например, вам наконец повысили зарплату — банк должен об этом узнать.

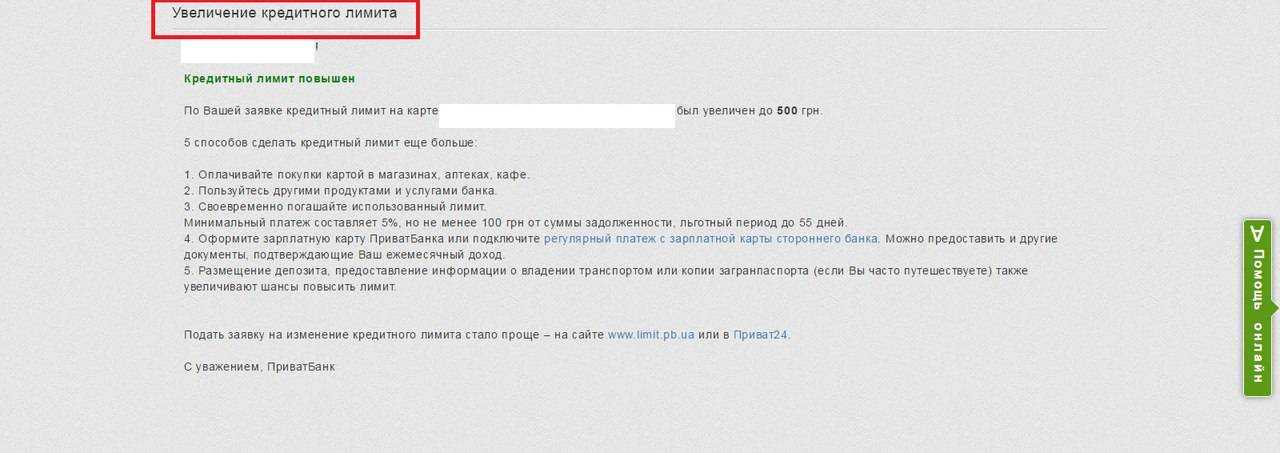

Лучше дайте право банку предложить вам больший кредитный лимит. Обычно организации пересматривают условия для клиентов в течение 3-6 месяцев. И если вы показали аккуратность и добросовестность, не пропускали, вносили и не уклонялись, это не останется незамеченным.

Банк непременно уведомит о новом кредитном лимите и новом графике платежей. Обычно лимит повышается на 25-30%, а иногда и больше. В случае, если для клиента это ненужная опция, он всегда может отказаться брать на себя такие обязательства.

Как увеличить лимит по карте Сбербанка

В настоящее время заявления о повышении кредитного лимита в Сбербанке не рассматриваются. Единственный способ его увеличить — дождаться автоматического увеличения кредита со стороны банка. Вот что влияет на решение Сбербанка:

- клиент в течение 6 месяцев активно использовал кредитную карту, оплачивая товары и услуги;

- не допускал просрочек и не получал штрафов за 5 лет по любому из кредитов Сбербанка;

- доход клиента вырос;

- клиент успешно погасил существующий кредит;

- кредитный лимит не является максимальным для его типа кредитной карты. То есть есть куда расти.

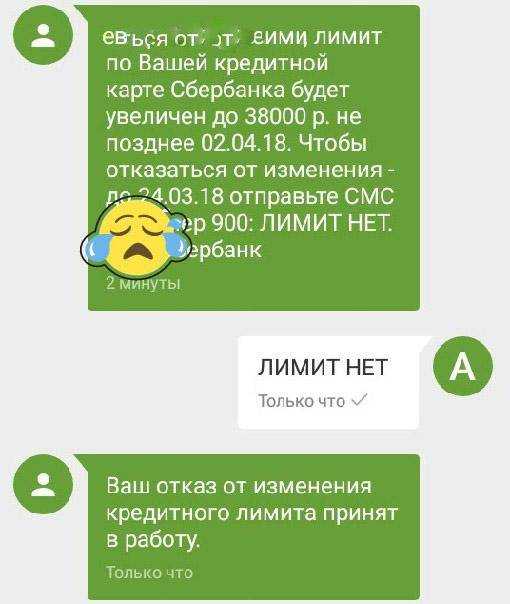

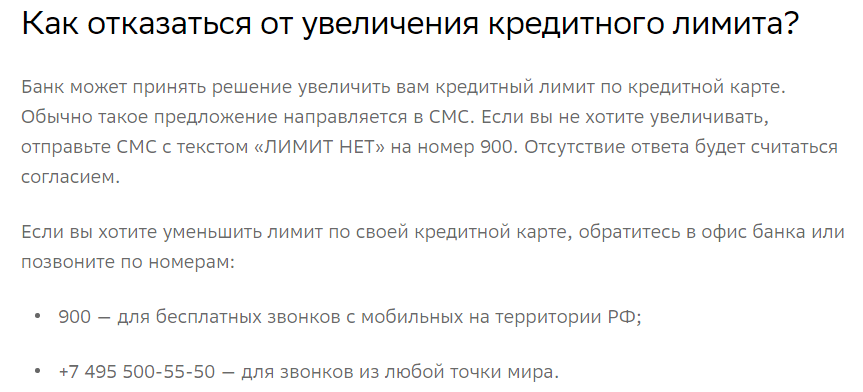

Сбербанк уведомляет клиента о повышении кредитного лимита смс-оповещением или информацией в личном кабинете. Рады? Не благодарите. А если не желали — отправьте сообщение ЛИМИТ НЕТ на номер 900.

От чего зависит предельный баланс

Эмитент определяет лимит тогда, когда человек впервые подает заявку на получение кредитной карты, оценивая свой доход, уровень задолженности и финансовую историю. Если история новая, низкий доход, наличие просроченных платежей или высокий уровень задолженности, он может быть одобрен для низкого баланса.

Нельзя узнать каков будет предельный баланс, пока не заполнится заявка, и не будет одобрения карты.

Если заимодатель недоволен максимально возможной суммой баланса, которую он получил, то он имеет право запросить более крупную. Максимальный баланс может оставаться неизменным все время. Если он эксплуатирует свою карту с умом и своевременно делает свои ежемесячные платежи, то он сможет быть одобренным для периодического увеличения кредитного лимита. Аналогичным образом кредитный лимит может быть снижен, если привычки заемщика в оплате отстают или его долг увеличивается до уровня, который эмитент считает рискованным. Когда заемщик подает заявку на получение кредитной карты, банк-эмитент будет учитывать следующие факторы при определении кредитной линии:

- Кредитный рейтинг.

- Ежемесячный доход (самоотчет).

- Ежемесячная плата за аренду или ипотеку (самоотчет).

- Существующие кредитные линии и остатки.

- Историю занятости.

- Историю адреса.

Кредитный рейтинг и ежемесячный денежный поток являются наиболее важными факторами при определении кредитного лимита на новой кредитной карте. Два человека с одинаковыми кредитными баллами могут получить очень разные кредитные линии в зависимости от их доходов и расходов.

По большей части, чем больше денег заработает заемщик, тем больше кредитов ему предоставит банк. Использование кредита относится к сумме использованной клиентом по сравнению с их полным кредитом.

Эмитенты кредитных карт могут рассматривать общее использование кредита по отдельным линиям при определении размера лимита. Если заемщик планирует подать заявку на новую карточку через несколько месяцев, оплата некоторых существующих балансов может повысить его максимальный баланс.

Если заимодатель регулярно и ежемесячно выполняет платеж счетов и не максимизирует карту, то он увеличит финансовую репутацию и максимальный баланс.

Кредитозаемщик может совершать покупки вплоть до предела кредита, но он не сможет его превысить, особенно если не сделал ставку на обработку транзакций с превышением лимита. Превышение допустимой суммы заемщика приведет к превышению лимита и может вызвать штрафную ставку.

Как назначается лимит для кредитной карты

Как известно, кредит-лимиты определяются лично для каждого физического лица. И не стоит забывать, что прежде чем принять необходимые меры, банк, предоставляющий услуги, учитывает множество факторов.

Среди них:

- Нужная программа.

- Размер дохода.

- Чистота кредитной истории.

Разберемся с каждым из них. В первом случае учитываем, что компания может сразу же выдать карту, увидев паспорт, даже тем, у кого не все хорошо с историей кредитов. Обычно рубеж на подобные услуги не превышает 30 тысяч рублей. Если же хотите большего, то тут уже оставляется заявка на другую программу и показывается полный перечень документов.

Доходы тоже играют не последнюю роль. Банк первоначально просит сразу же внести хотя бы 5 процентов от суммы, взятой в долг

Кредитор во время определения финансового предела обращает внимание, чтобы не превышал 30 процентов в общей заработной плате наименьший взнос

Ну и кому не известно, что кредитная история — лицо заемщика. При оформлении программы кредитор смотрит на нее в первую очередь, чтобы увидеть:

- Какие активные кредиты уже есть в наличии и сколько.

- Как производится их погашение.

- Есть ли просрочки и сколько их.

Если банк все устроит, то лимит выдается без ограничений. Если же не все чисто, то выдача кредитной карты станет очень проблематичной. В случае если сделка случится, даже малейшее превышение станет невозможным.

Как можно изменить лимит для карты

В самом начале сотрудничества установленный лимит по карте означает одно — организация в связи с предоставленными данными заемщика взвесила все за и против и готова дать в распоряжение определенную сумму денег в займ. Вначале устанавливают более-менее постоянный объем средств и, к сожалению, размер суммы пока может быть неизменным. Но все же есть определенные рекомендации, в пределах которых можно рассчитывать на изменения в течение некоторого времени.

Увеличение по инициативе банка

Есть некоторые нюансы, соблюдение которых сможет расширить доступный лимит во все стороны. К ним относятся:

- Частое использование операций по кредитной карте в период от 6 месяцев.

- Задолженности закрываются вовремя, постоянное пополнение платежа каждый месяц.

- Предел, который установлен, не считается наибольшим для выбранного продукта.

- Хорошая кредитная история в разных отраслях, без долгов.

Если все пункты соблюдены, то отдел по управлению финансами и кредитами дает добро на расширение доступных денежных средств от изначальных на диапазон от 15 до 25 процентов. В случае если нет, есть три варианта: всё оставляют без изменений, уменьшают или же «замораживают» до полного погашения займа.

Изменение по желанию клиента

Не стоит думать, что изменение по желанию клиента — это тот случай, когда во власти заемщика самостоятельно распоряжаться расширением объема доступных средств и определять, какой лимит будет начислен. Нужно понимать, что это лишь уведомление физического лица о желании изменения ограничений. Есть определенные правила, которые стоит учитывать.

Если во время оформления карты клиент банка не подавал документы о платежеспособности, то следует это сделать в скором времени. Такое действие сразу увеличит доверие со стороны организации.

Еще, к примеру, у лица просто увеличился заработок и этому есть документальное подтверждение. Или заемщик часто использует кредитную карту от полугода через терминал или интернет, получая средства в банкомате. Или же отсутствуют любые долги и просрочки.

Сюда относим и то, что предыдущая операция по увеличению была произведена более чем полгода назад. Что у заемщика нет никаких кредитов в других банках, и он может документально это подтвердить.

На что ориентироваться при выборе банка

Каждый сам для себя устанавливает критерии, по которым выбирает финансовую организацию. Кому-то достаточно почитать отзывы в интернете, а кто-то подходит к вопросу более тщательно.

Если решили взять кредит, следует учесть:

- правила предоставления потребительских займов, в том числе и кредитных карт;

- требования банковского учреждения к потенциальным заёмщикам;

- условия обслуживания;

- тарифы и лимиты.

Обычно эта информация размещается в свободном доступе на официальном сайте банка. Если же испытываете трудности с её поиском, всегда можете обратиться за помощью в банковское отделение.