Современные деньги России

Это интересно. Россия с 1991 по 1998 г. пережила гиперинфляцию — чрезвычайно высокий рост цен и быстрое обесценивание денег. Посмотри, столько стоили продукты в начале 1992 г. и в конце. В 1992 г. инфляция составляла 160 % в год, а в 1993 г. — 2500 %.

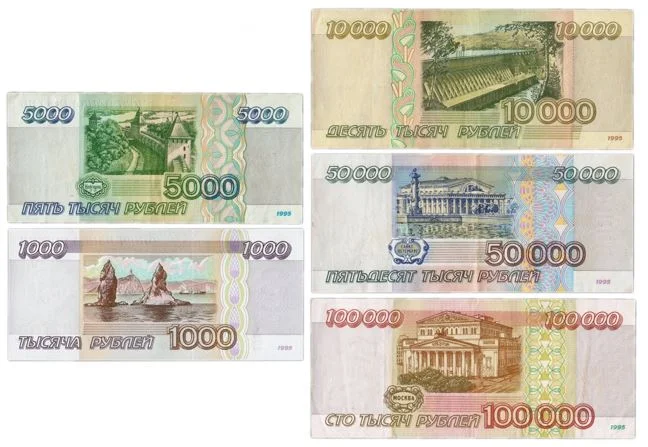

Деньги выглядели так:

Россияне были миллионерами, но купить на эти деньги было можно только самое необходимое.

Почему произошло обесценивание денег в 1990-ые гг?

1) неконтролируемый выпуск денег (эмиссия). Объем денежной массы в обороте должен быть обеспечен равнозначным количеством произведенного товара. Если государство вводит в оборот ничем не обеспеченные деньги, то запускается процесс обесценивания денег. На руках у населения оказывается много свободных средств, тратя деньги, люди стимулируют спрос на товары, поэтому продавцы повышают цены.

2) массовое закрытие предприятий и безработица, которые привели к падению уровня жизни населения.

3) неэффективное управление экономикой. Просчеты государства спровоцировали неконтролируемый рост цен.

4) большой государственный долг, который государство пыталось закрыть с помощью эмиссии, внутренних займов у населения, сокращения социальных программ и кредитов от международных банков.

5) разрыв экономических связей между предприятиями. Из-за распада СССР часть заводов оказалась за границей, что привело к остановкам производства некоторых видов товаров на российском рынке.

Современные бумажные деньги в России появились в 1998 году, когда Банком России была проведена деноминация и с купюр исчезли 000. На деньгах появились изображения российских городов с достопримечательностями. Первоначально выпускались купюры номиналом 5, 10, 50, 100, 500 и 1 000 рублей. В 2006 г. в оборот пущена купюра в 5 000 рублей, а с 2017 г. расплатиться можно 2 000 и 200 рублями.

Монеты имели номинал 1, 5, 10, 50 копеек; 1 и 2 рубля.

Банку России пришлось отказаться от производства некоторых монет и купюр. Себестоимость выпуска 1 копейки была выше, чем ее номинал. На изготовление 1 такой монеты тратилось 4,26 копейки. К тому, многие люди просто выбрасывали мелкие монетки, считая их бесполезными.

Так как, банкноты в 5 и 10 рублей больше не выпускаются, они считаются редкими деньгами и покупаются коллекционерами выше номинала.

Проверь свою копилку, не завалялись ли там монеты, которые больше не чеканят: 1 и 5 копеек:

Современные деньги России не обеспечены ни золотом, ни нефтью. Стоимость рубля по отношению к другим валютам определяют торги на валютной бирже. Если спрос на рубль растет — его стоимость увеличивается, если его перестают покупать — снижается. Желание вкладываться в русскую валюту зависит от многих факторов. Например, санкции, введенные против российских компаний; низкие цены на нефть, непродуманная экономическая политики российских властей — риски, из-за которых ценность рубля на валютной бирже падает.

Как я перешел на платежи электронными деньгами?

И так, это было давным-давно, в те незапамятные времена, когда трава была зеленее и небо голубее:)

Окончательным поворотом послужила дата 20 февраля 2013 года. До этого времени уже легко оплачивал сотовые телефоны всей своей семьи, всякие мелочные покупки. Так же, ну как же без этого, снимал деньги в банкомате. Активность была, но не такая, как сейчас!

А теперь представьте, утро 20 февраля 2013 года, когда я просыпаюсь, смотрю на роутер, а интернета НЕТ!!! Первым делом давай звонить в службу тех поддержки. Надо срочно выяснять почему у меня, ну «такого всего хорошего», не работает интернет! Проверили линию, пропинговали — все замечательно. И тут вдруг инженер спрашивает у меня — «А ты за интернет заплатил?»

Я в небольшом замешательстве. Ведь, на тот момент, не я платил (как говориться, только спонсировал и все). Мои ходили в сберкассу или там куда, точно не знаю. И по квиточкам, которые пришли по почте, всегда оплачивали. Да, только представьте, в почтовом ящике брался квиточек и ножками топали платить наличкой! Вот времена какие были!

Естественно, спрашиваю дома, «за интернет заплатили?». На что последовал крайне интересный ответ, «а платежку не прислали по почте, вот мы и не заплатили!» Замечательно, теперь мне сидеть без интернета, во дела! Даже в кошмарных снах такого представить не могу

После такого «расследования» снова набрал поддержку и поинтересовался, как же мне оплатить счет и на какую сумму? Потом спокойно сел за комп и за пару минут все сделал!

И, о счастье, буквально через 5 минут Интернет заработал, ура!!!

Вот такая у меня была предыстория моего окончательного и бесповоротного перехода на оплату электронными деньгами. Хотя сегодня даже школьник делает оплату «за пирожок» электронными деньгами! Ведь это удобно, быстро и замечательно!

Взаимодействие с традиционной финансовой системой[править | править код]

Отсутствие статуса равнозначного статусу «официальных денег» влечёт за собою некоторый специфический момент в их использовании — наличие специально обозначаемых операций по «вводу» и «выводу» денег из системы электронных платежей.

Эти операции по своей экономической сущности в принципе эквивалентны конвертации из официальной валюты в частную и обратно (или конвертации из одной частной валюты в другую), но никогда не признаются за таковую владельцами ЭПС. Технически операции ввода обычно обеспечиваются путём безналичного перевода с банковского счёта либо без его открытия, через ввод секретного кода с купленной в розничной торговой сети специализированной скрэтч-карты и, в некоторых случаях — путём списания средств с кредитной карты. Последнее представляет из себя достаточно серьёзную проблему, вызванную высоким уровнем мошеннических операций, возникающим при подобных переводах — правила МПС подразумевают возможность возврата средств на кредитную карту, если хозяин карты объявит операцию по ней мошеннической или услугу — непредоставленной. Это может происходить в течение 60 дней после совершения платежа, а в некоторых случаях — и позже. Для платёжной системы, управляющей хождением электронных денег доказать факт предоставления услуги/товара надлежащему лицу в такой ситуации практически невозможно, так же как и отследить прохождение средств, которые немедленно выводятся мошенниками из системы через цепочку подставных электронных кошельков или счетов, принадлежащих якобы добросовестным участникам системы. В результате ЭПС сначала выводит деньги на счета мошенников, затем возвращает их же на карту владельца карты, заявившего о необходимости осуществить чарджбэк, а в ряде случаев — ещё и платят штраф карточной платёжной системе.

Именно в результате массовых операций подобного рода в своё время были разорены ранние ЭПС Flooz и Beenz, а некоторые из российских систем электронных денег были вынуждены отключить данную возможность.

Ещё одним из источников появления денежных средств внутри системы является их эмиссия, производимая владельцем системы. Зачастую эта эмиссия обеспечивается предложением этих каких-то услуг или товаров со стороны коммерческих партнёров ЭПС а иногда — вообще ничем.

В любом случае, электронные деньги большинства платёжных систем по факту деловой практики не являются 100 % обеспеченными обычными деньгами и бизнес их владельцев опирается не только на оплату финансовых транзакций, но и на то, что в любой конкретный момент времени все владельцы электронных денег не потребуют их вывода из ЭПС. Это означает, что большинство видов современных электронных денег для целей финансового анализа могут рассматриваться в качестве частично обеспеченных деривативов, привязанных к курсу валюты или драгоценного металла, в котором номинированы эти деньги.

6) Снятие и зачисление электронных денег при помощи слепой подписи

Отличием слепой подписи от обычной электронной подписи является наложение маски на сообщение. При этом сама подпись при наложении и снятии маски не меняется. Далее сообщением является электронная монета (как было описано ранее, электронная монета — некоторый файл в электронном виде).

Алгоритм снятия электронных денег

-

Клиент (К) генерирует последовательность и умножает её на случайно выбранный множитель (маскирует последовательность).

-

К зашифровывает полученный результат и отправляет эмитенту (Э).

-

Э расшифровывает полученное сообщение секретным ключом, подписывает сообщение электронной подписью, соответствующей номиналу монеты, зашифровывает сообщение и отправляет К.

-

К расшифровывает сообщение и снимает маскирующий множитель.

Алгоритм внесения электронных денег

-

K отправляет сообщение, полученное от Э, обратно, предварительно зашифровав его открытым ключом.

-

Э убеждается, что денежный файл не был использован, заносит номер денежного файла в базу и зачисляет соответствующий номинал на счёт К.

Современные деньги других стран

Наиболее стабильными мировыми валютами считаются доллар и евро.

Евро

Евро – валюта, которая используется в 19 странах Европейского союза. Это относительно молодая валюта – введена в оборот в 2002 г. Ее символом является греческая буква эпсилон — €. Поскольку денежная единица имеет хождение по всей Европе, на ней изображены не реальные, а абстрактные объекты: окна, мосты и арки.

Доллар

Доллар появился в 1792 г. в США. Символьным изображением валюты является значок $. Многие страны хранят свои финансовые резервы в этой валюте, так как она считается устойчивой. На банкнотах изображены бывшие президенты США.

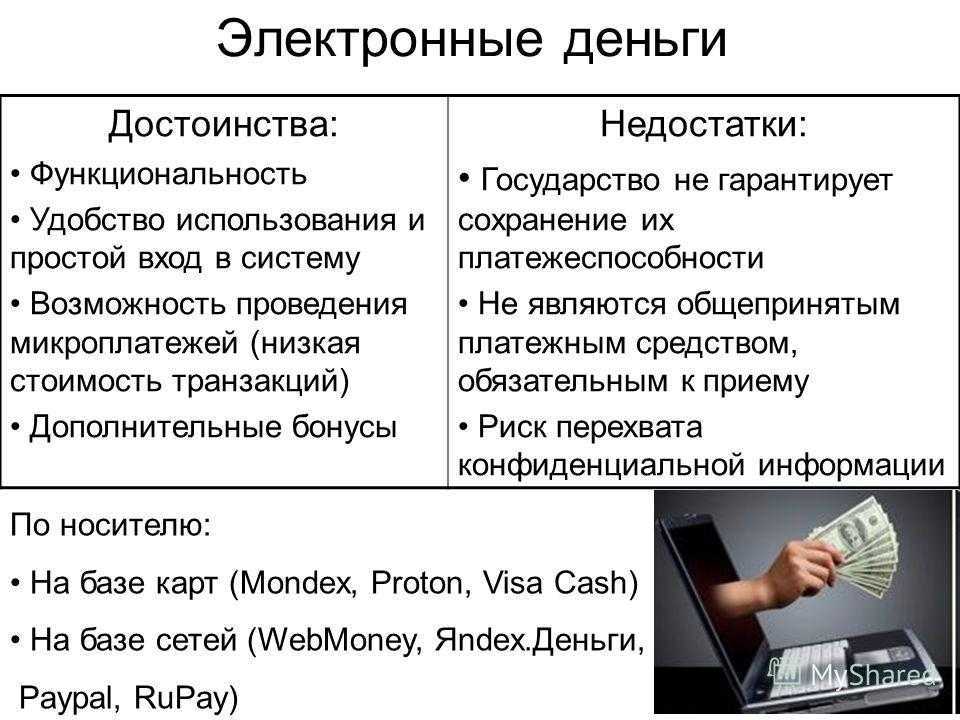

Недостатки электронных денег

1. Отсутствие совершенной законодательной базы. В большинстве стран, в т.ч. в странах СНГ отсутствуют действенные методы правового регулирования обращения электронных денег. Благодаря этому электронные платежные системы часто используются как средство для ведения теневого бизнеса, уклонения от налогов и т.п.

2. Необходимость подключения к интернету для проведения расчетов. Электронные деньги можно перечислять только посредством всемирной сети. Во многих случаях для этого требуется еще специальное программное обеспечение (т.е. при его отсутствии, например, на другом компьютере невозможно осуществить платеж).

3. Необходимость достаточного уровня подготовки в качестве интернет-пользователя. Создание электронного кошелька, ввод/вывод электронных денег, проведение платежей — все это требует определенного уровня знаний. Человек, который слабо владеет интернетом или не владеет им вообще, может допустить определенные ошибки, а они, в свою очередь, могут обернуться потерей денежных средств.

4. Средства на электронных кошельках могут быть заблокированы. Многие ЭПС оставляют за собой такую возможность, с которой пользователь соглашается при подписании оферты. В случае блокировки, даже если она произошла не по вине пользователя, вернуть деньги с электронного кошелька очень сложно, иногда — невозможно.

5. Необходимость хранить пароли, использовать мобильный телефон. В большинстве случаев с целью безопасности проведения расчетов аккаунт участника ЭПС привязывается к его номеру мобильного телефона, подтверждение всех операций осуществляется через СМС. Кроме того, необходимо помнить и хранить пароли доступа, иногда их может быть несколько. При утере пароля или номера мобильного телефона восстановление доступа может быть проблематичным.

6. Персонализация данных для проведения крупных расчетов. Для возможности осуществлять операции с электронными деньгами в более крупных суммах (иногда это уже, например, от 100 долларов) необходимо проходить процедуру персонализации, то есть, предоставлять в платежную систему сканкопию паспорта и при необходимости других документов. Особенно, если речь идет о выводе средств.

7. Ввод/вывод средств достаточно дорогой. Чтобы перевести традиционные деньги в электронные и наоборот, потребуется заплатить определенные комиссии: банкам, обменным пунктам, платежным терминалам и самим платежным системам. Размер комиссий в совокупности может достигать 5% и более, что достаточно много в сравнении, например, с безналичными расчетами в банках или получением/отправкой денежных переводов.

9. Возможные проблемы с платежными системами. Электронные платежные системы могут испытывать всевозможные трудности, которые отразятся на всех их участниках. К примеру, в 2013 году по решению правоохранительных органов были заблокированы счета посредника Webmoney в Украине, в связи с чем курс виртуальной гривны резко упал, а все операции с ней стали дорогими и трудно осуществимыми.

10. Возможные случаи мошенничества. В сфере электронного денежного обращения действует немало мошенников, которые стараются взломать электронные кошельки или обманным путем заставить владельца самого перевести им деньги. Причем, поймать такого мошенника очень сложно, практически нереально.

Я рассмотрел основные преимущества и недостатки электронных денег. Надеюсь, вы сделаете правильные выводы, будете осторожны и внимательны в использовании средств ЭПС. До новых встреч на Финансовом гении!

Оценить:

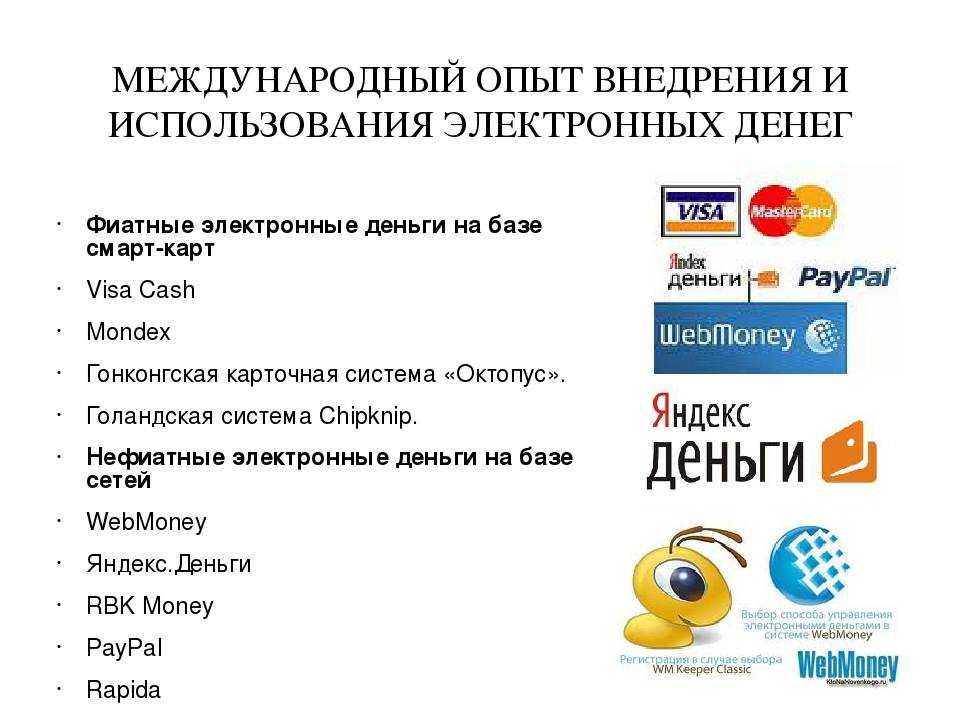

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

В 1994 году центробанки Евросоюза на официальном уровне признали существование электронных денег, проанализировав считавшиеся тогда электронными деньгами карты предоплаты. Карты предоплаты — это носители, на которых специальным образом зашифровывается стоимость. На подобные карты можно зашифровать деньги, минуты, количество поездок (например, знакомая нам тройка). Являются они как правило анонимными.

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

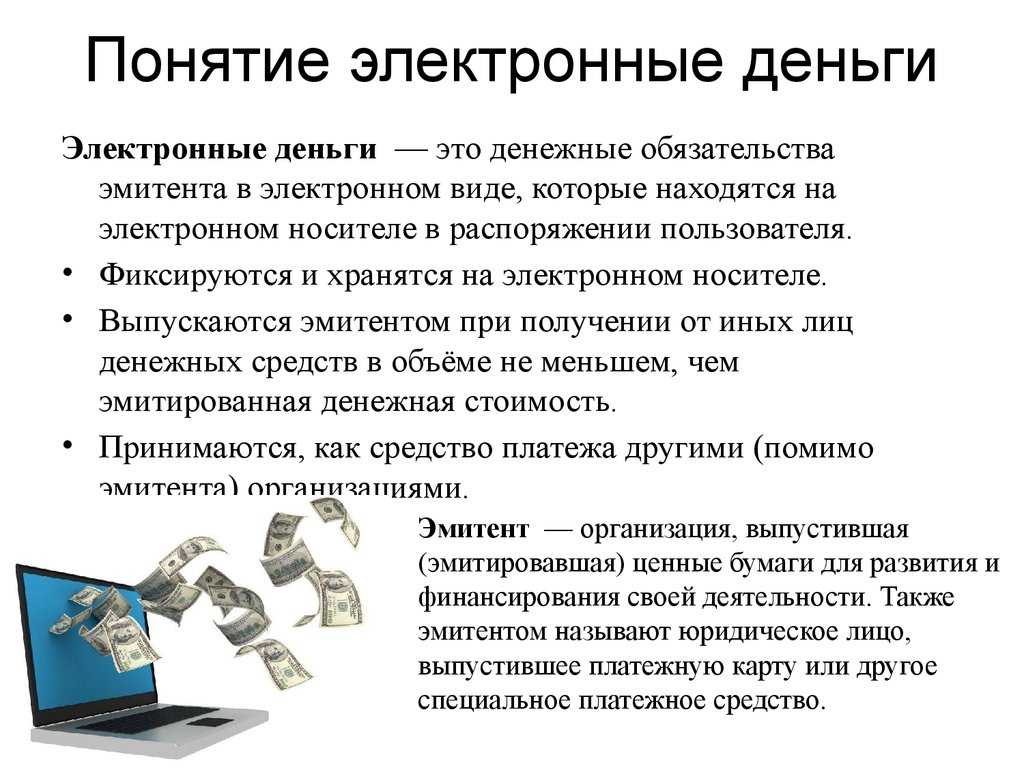

1) Что понимать под электронными деньгами?

Думается неправильным приводить принципы работы электронных денег, не имея чёткого представления о том, что именно следует понимать под термином «электронные деньги». В силу отсутствия единой принятой в мире дефиниции этого термина выделяют различные определения, но я бы остановился на таковом, данном в директиве Совета Европейских Сообществ № 2009/110/ЕС от 16 сентября 2009 года, так как оно исключает упоминание электронного устройства, на котором должна размещаться денежная стоимость и, следовательно, является одним из наиболее общих.

Для неподготовленного человека не всё может быть понятно в этом определении.

Эмитентом является организация, которая выпускает ценные бумаги, денежные знаки, в нашем случае — электронные деньги. В каждой отдельной стране предусмотрено собственное законодательство, которое определяет, какие организации могут быть эмитентами электронных денег. Например, в России в качестве эмитентов электронных денег могут выступать только кредитные организации (банки или небанковские кредитные организации, имеющие соответствующую лицензию).

Таким образом, согласно определению, эмитент в некотором виде выпускает виртуальные денежные единицы и передаёт их иным (отличным от эмитента) учреждениям, физическим или юридическим лицам для совершения платежей при получении им самим реальных денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость.

Стоит отметить, что безналичные и электронные деньги — это не одно и то же. Безналичные деньги — это форма национальной валюты, система расчётов между банковскими счетами. Эмитентами безналичных денег являются центральные банки стран. Электронные деньги же не являются разновидностью какой-либо национальной валюты, а считаются лишь её эквивалентом, иногда могут сохранять анонимность плательщика и не контролироваться государством. Из данного выше определения также следует, что электронные деньги можно менять на реальные деньги и наоборот.

Европейский центральный банк считает, что к электронным деньгам не относятся традиционные банковские платёжные карты, а также предоплаченные одноцелевые карты (подарочная карта, топливная карта).

Что такое электронные деньги?

Электронные деньги – это финансовый инструмент, существующий в виртуальном пространстве. Главный критерий, которому должны отвечать все электронные деньги, это наличие веса в глазах кредитных организаций. Электронные кошельки, при помощи которых оперируют виртуальной валютой, могут быть реализованы на базе смарт-карт или целых сетей.

Многие крупные ресурсы в Интернете совершают попытки интегрировать собственную внутреннюю валюту. Такая есть у , Одноклассников и других топовых проектов. Внутренние деньги приобретаются за реальные и могут быть потрачены на различные полезности в рамках сайта. Как правило, их нельзя вывести на свой банковский счёт. Но на них можно приобретать физические товары и услуги.

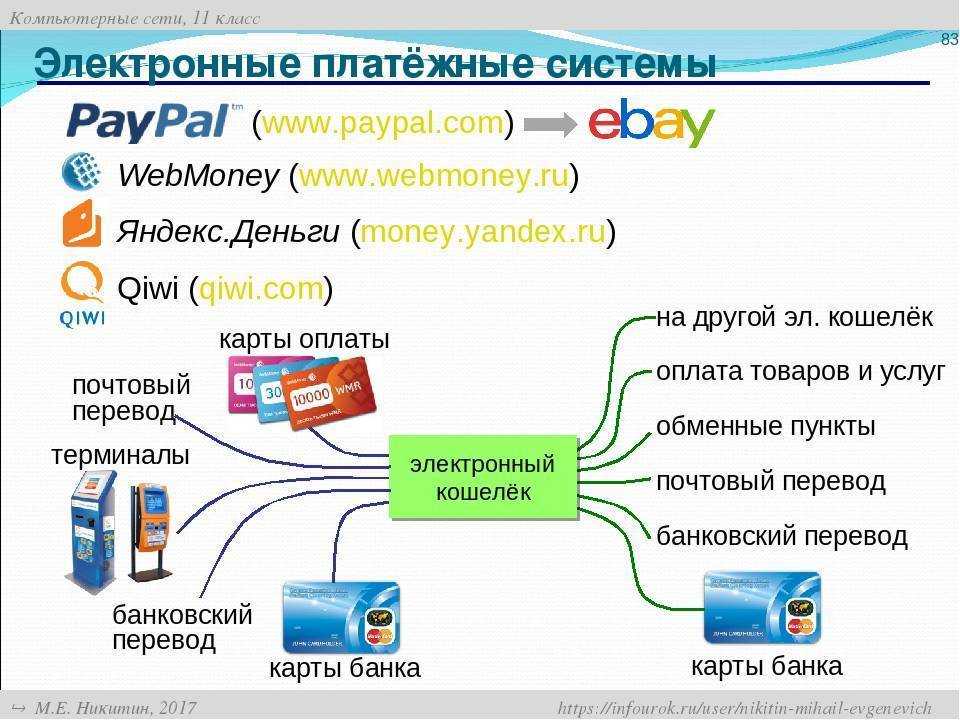

Если говорить о крупных и распространённых электронных платёжных системах, то среди наиболее популярных можно выделить:

-

Webmoney – один из старейших сервисов с большим набором различных электронных валют и кошельков.

-

Ю.Money – проект, который вырос из Яндекс.Денег. Расчёт здесь производятся только в рублях.

-

QIWI – ещё один популярный и востребованный сервис. Он располагает широкой сетью собственных терминалов, позволяющих обналичивать средства со своих электронных счетов.

-

Paypal – международный сервис, который часто используется для осуществления покупок на виртуальной торговой площадке ebay.

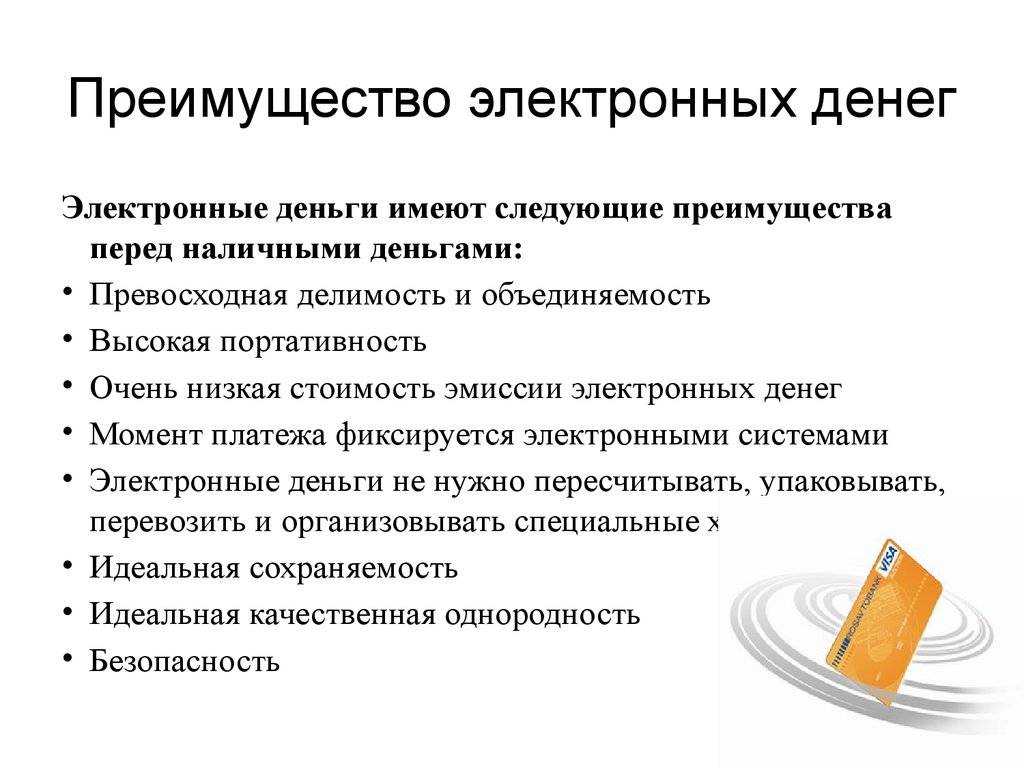

Главным достоинство электронных кошельков является то, что в них не хранят сбережения. Деньги туда переводят по мере необходимости, поэтому украсть их крайне сложно. А возможность проведения анонимных операций добавляет привлекательности электронной валюте в целом.

Как правило, электронную валюту используют для проведения быстрых операций с незначительными суммами. Большинство платёжных систем сегодня предполагают необходимость привязки к аккаунту банковской карты. Таким образом подтверждается ответственность зарегистрированного пользователя.

Но существуют и определённые неудобства, присущие любым формам финансовых инструментов. Электронные деньги предполагают необходимость оплаты весьма существенной комиссии при обналичивании. Как правило, она обусловлена колебаниями курсов валют. То есть на вашем счету находятся средства не в родной валюте, а эквивалент той же суммы в долларах. Поэтому обналичивание произойдёт с обменом по текущему курсу, а значит вы потеряете деньги. Но помимо этого сам сервис электронных денег или банк может дополнительно взимать комиссию за обналичивание. Так что использовать их куда удобнее для совершения покупок в Глобальной сети.

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Преимущества:

- интуитивно понятный интерфейс не вызывает затруднений даже у тех пользователей, кто впервые завел интернет кошелек;

- низкая комиссия за перевод другому пользователю – 0,5%;

- высокие лимиты для хранения средств и совершения расходных операций после прохождения идентификации владельца;

- круглосуточная служба поддержки клиентов.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Достоинства:

- мультивалютный кошелек позволяет проводить операции как в рублях, так и в иностранной валюте;

- распространенность системы WebMoney позволяет без труда переводить средства другим пользователям;

- высокая степень безопасности совершаемых платежей минимизирует риски мошеннических атак и афер.

Недостатки:

- Частая блокировка кошельков при сомнительных операциях. При этом доступ к средствам блокируется не только отправителю, но и получателю до выяснения причин.

- Невысокий уровень популярности кошелька за рубежом. Пополнить баланс или вывести средства при посещении иностранного государства проблематично.

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

Преимущества кошелька QIWI:

- Легко пополнить баланс. Платежные терминалы QIWI присутствуют в крупных торговых центрах, магазинах, остановочных павильонах.

- Низкая комиссия при выводе средств: 2% — на карту, 1,6% — на счет.

- Переводы другим пользователям системы QIWI бесплатны.

- К кошельку можно заказать специальную карту VISA и совершать платежи без комиссий.

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Преимущества:

- широкая известность платежной системы позволит беспрепятственно оплачивать услуги и товары, находясь в заграничных поездках;

- переводы между пользователями одной страны бесплатны;

- за международные переводы удерживается от 0,4% — альтернативный вариант системам денежных переводов, где комиссия выше в несколько раз.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.