Особенности и этапы покупки квартиры в ипотеку в новостройке

Заемщикам, которые планируют взять в ипотеку квартиру на первичном рынке недвижимости, нужно знать некоторые особенности сделки:

- зачастую банки выдвигают свои требования к квартире – одна должна быть собственностью определенного застройщика, аккредитованного банком;

- приобретать квартиру лучше на этапе ввода в эксплуатацию, а не на этапе строительства. Ведь покупатель не знает, когда застройщик закончит строительство;

- банк обязательно потребует от заемщика дополнительный залог в виде недвижимости (другой квартиры, которая находится в собственности у заемщика);

- одним из условий в некоторых банках является наличие поручительства для заемщика.

Процесс покупки квартиры в новостройке включает в себя следующие этапы ипотечного кредитования:

- Этап 1 – выбор объекта недвижимости, заключение соглашения с застройщиком. Чтобы зря не тратить время, нужно найти банк, который предлагает застройщиков, с которым можно заключить договор купли-продажи.

- Этап 2 – заключение соглашения на бронирование квартиры. Если заемщик нашел подходящий вариант жилья, тогда он должен оформить соглашение с застройщиком, где должна отражаться такая информация: описание квартиры, условия сделки, срок ее действия, размер первоначального платежа и др.

- Этап 3 – подача заявки в банк на выдачу ипотеки, подготовка необходимых документов для получения займа на новостройку.

- Этап 4 – получение одобрения банка в предоставлении ипотеки, проведение процедуры оценки квартиры, страховка недвижимости.

- Этап 5 – подписание ипотечного договора. Регистрация сделки в Росреестре.

- Этап 6 – осуществление банком перевода денежных средств на счет застройщика.

- Этап 7 – подписание акта приема-передачи и получение ключей от долгожданной квартиры.

Процесс оформления квартиры в ипотеку в «Сбербанке»

Одним из самых популярных банков в сфере ипотечного кредитования является «Сбербанк». Для оформления сделки в этом финансовом учреждении нужно пройти такие шаги при покупке квартиры в ипотеку:

Шаг 1. Выбор ипотечной программы и расчет кредита в режиме онлайн на сайте банка – www.sberbank.ru. «Сбербанк» предлагает клиентам разнообразные программы, включая программу с материнским капиталом, военную ипотеку, с государственной поддержкой

Важно выбрать ту, что окажется наиболее подходящей для заемщика.

Шаг 2. Отправка заявки на получение ипотеки

Заявку можно отправить в режиме онлайн на официальном сайте банка. К заявке нужно приложить такие документы: копию трудовой книжки, справку о доходах, копию страниц паспорта.

Шаг 3. Получение одобрения банк и выбор необходимого жилья. На сайте банка можно выбрать подходящую квартиру, установив курсором ограничения по расположению недвижимости, типу жилья, типу сделки и стоимости квартиры.

Шаг 4. Оформление залога и страховки, оценка недвижимости. В качестве залога выступает недвижимость: та, которую заемщик планирует купить по ипотеке либо имеющаяся у него недвижимость (принадлежащая ему на правах собственности).

Шаг 5. Оформление сделки в банке. В назначенное время в банк должен явиться заемщик и подписать ипотечный договор. После этого банк передает ему деньги и клиент может начать процедуру оформления сделки купли-продажи.

Шаг 6. Подписание договора купли-продажи. Регистрация перехода прав собственности на жилье.

Он открывает банковскую ячейку, куда помещает первоначальный взнос и кредитные средства. Деньги будут находиться там до тех пор, пока заемщик не пройдет процедуру государственной регистрации перехода прав собственности.

И только после того как сделка будет оформлена, банк даст продавцу доступ до ячейки, где он сможет забрать свои деньги.

Покупка квартиры в ипотеку имеет свою специфику. Вначале потенциальный заемщик должен определиться с банком и программой кредитования, подать заявку, получить одобрение.

Дальше ему нужно выбрать подходящее жилье, получить документы на него от продавца, оформить сделку с банком и продавцом и только потом перечислить деньги за квартиру, получить от нее ключи.

Чтобы сделать все правильно и ничего не пропустить, желательно обратиться за помощью к услугам ипотечного брокера, который подскажет, какие документы нужны для осуществления сделки, когда и куда заемщику обращаться для оформления страховки, оценки имущества и т. д.

Переоформление документов (лицевые счета)

Сведения о смене собственника не поступают автоматически в обслуживающие организации. Поэтому после покупки квартиры следует переделать счета на оплату ЖКХ.

За каждым объектом недвижимости закрепляется определенный лицевой счет, с помощью которого платеж начисляется и идентифицируется в системе. В базе данных, помимо недвижимости, содержатся данные и о ее собственнике. После покупки квартиры и получения документов, подтверждающих право собственности, необходимо обратиться в МФЦ и написать заявление о смене лицевого счета, приложив копии выданных Росреестром документов (договор купли-продажи, дарения или иной договор, на основании чего проходил переход права и выписку из ЕГРН).

ТСЖ. Новому собственнику нужно оформить отношения с товариществом собственников жилья. Эта организация отвечает за обслуживание территории вокруг дома, эксплуатацию коммуникаций и помещений, имеющих техническое предназначение. Вступить в ТСЖ просто: достаточно написать заявление.

Энергосбытовая компания. Обращаться в нее нужно в случае прямых поставок электроэнергии и оплаты сразу на ее счета. Организацией взаимодействия может заниматься и управляющая компания, поэтому этот вопрос может решиться путем переоформления коммунальных платежей в целом.

Поставщик природного газа. Если дом подключен к газопроводу, то изменения придется вносить и в этот договор. Для этого нужно явиться в ресурсоснабжающую организацию и написать заявление. Получив информацию о смене собственника, поставщик направляет своих сотрудников для проверки газового оборудования и переоформляет договор.

Водоснабжение. Договор с городским водоканалом также придется заключать на нового собственника. Если не произвести эту операцию вовремя, могут последовать санкции: изменение расчета потребления, влекущее увеличение платы за воду. Помимо переоформления договора, сотрудники водоканала проводят поверку счетчиков. Это обязательная периодическая процедура, от нее нельзя отказаться, поскольку это влечет изменение порядка расчета потребления.

Телефон. В некоторых квартирах остается стационарный телефон. Если в нем есть необходимость, то его также нужно переписать на себя. Сделать это можно в территориальном отделении Ростелекома.

Интернет и телевидение. Договор на обслуживание заключается со старым собственником, а услуги предоставляются по факту оплаты, следовательно, если новый собственник не вносит оплату, за прежним не копится долг. Поэтому можно столкнуться с ситуацией, когда продавец оставляет покупателю модем и договор на подключение к интернету. Таким вариантом вполне можно пользоваться. Однако для порядка и исключения возможных проблем и этот договор рекомендуется переоформить.

Есть компании, дающие оборудование напрокат. Если клиент переезжает, он сдает модем и расторгает договор. Тогда новый собственник должен заново покупать оборудование и подключать свою квартиру к интернету. Происходит это очень быстро, поскольку все провода уже протянуты, остается лишь установить модем и настроить его.

Дополнительно покупатель может застраховать квартиру или установить на нее сигнализацию.

Что нужно сделать после покупки квартиры: какие документы необходимо оформлять и получать, а какие остаются у покупателя

- Заявление в РКЦ с просьбой перевести счета на ваше имя.

- Заключение договоров на обслуживание жилья в управляющей компании, ТСЖ.

- Обращение в энергетическую компанию, горгаз.

- Счётчики на воду также нужно переоформить на себя.

- Если в квартире есть интернет и стационарный телефон, договора с «Ростелеком» и провайдером также нужно переоформить.

- Документы, подтверждающие право на вычет- справка 3 НДФЛ.

- Паспорт и ИНН физлица.

- Договор купли-продажи.

- Акт приёма – передачи.

- Свидетельство на квартиру.

- Расписка продавца в получении денежной суммы.

- Заявление в налоговые органы на возврат налога.

- Кредитный договор (при покупке в кредит).

- Справка о процентах, уплаченных по договору, из банка.

- Право на вычет имеет официально работающий гражданин. Вернуть можно сумму, перечисленную за вас работодателем в течение года. Если она меньше полагающегося возврата, то вы вновь оформляете заявление, для выплаты в последующие годы.

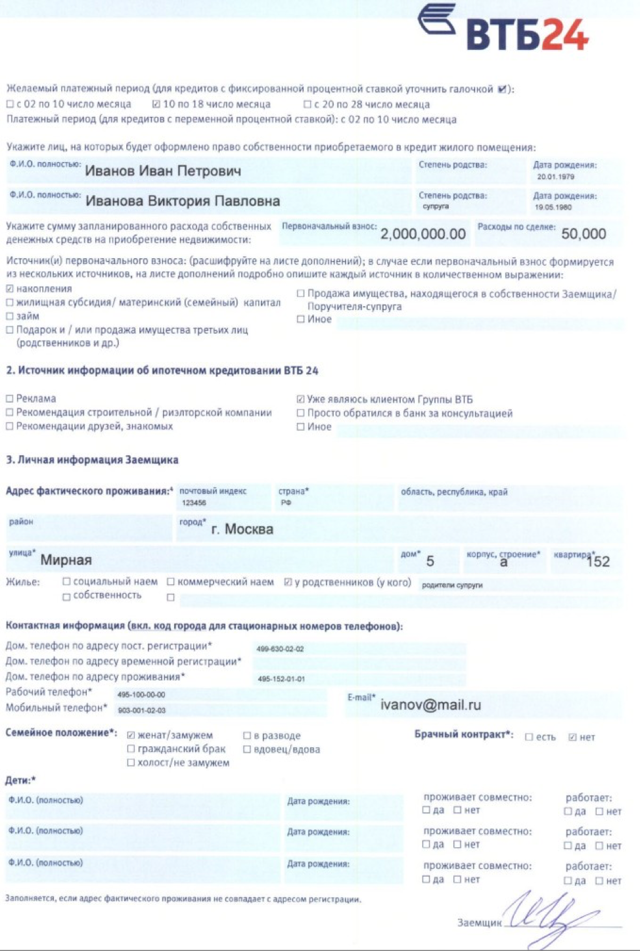

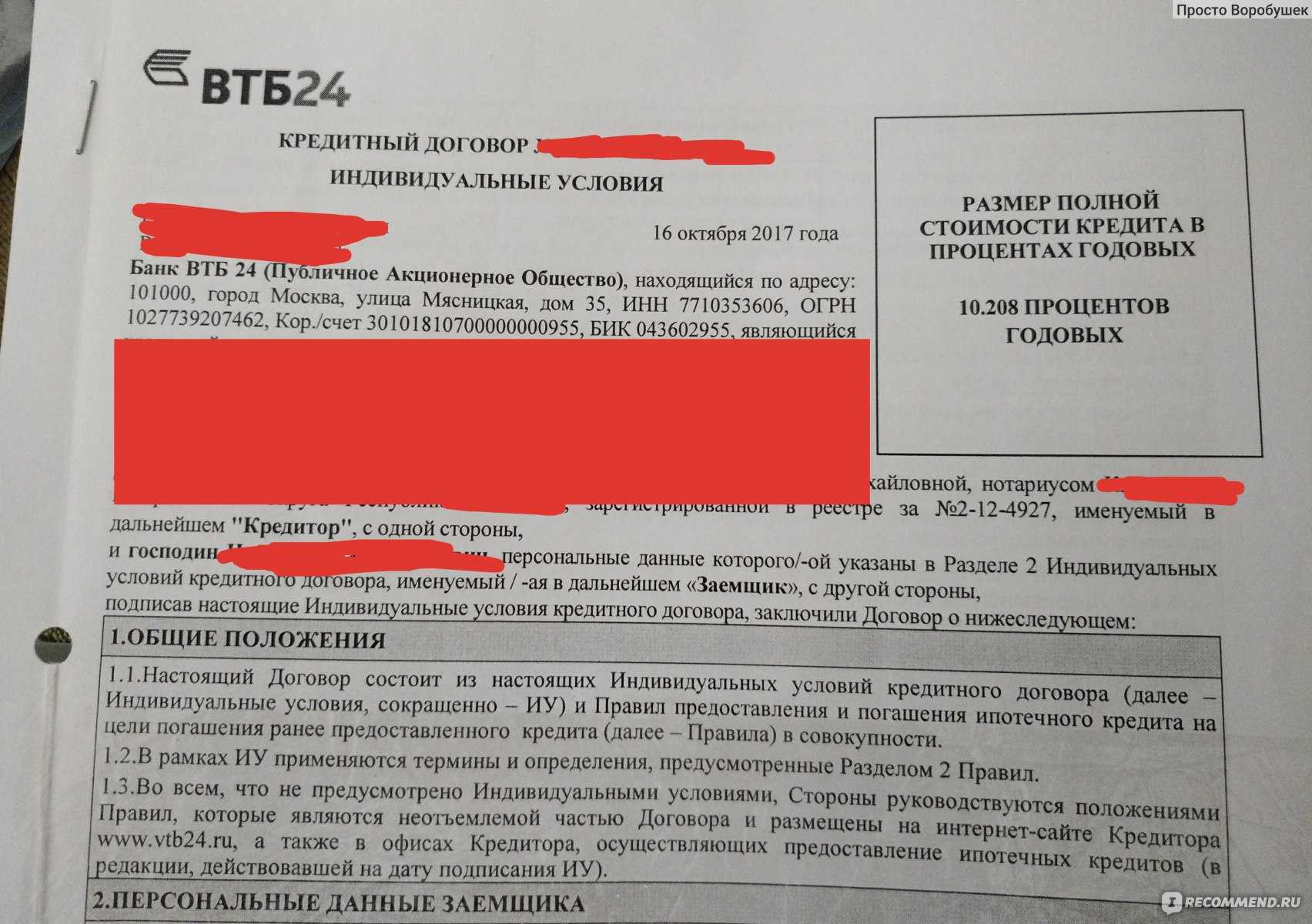

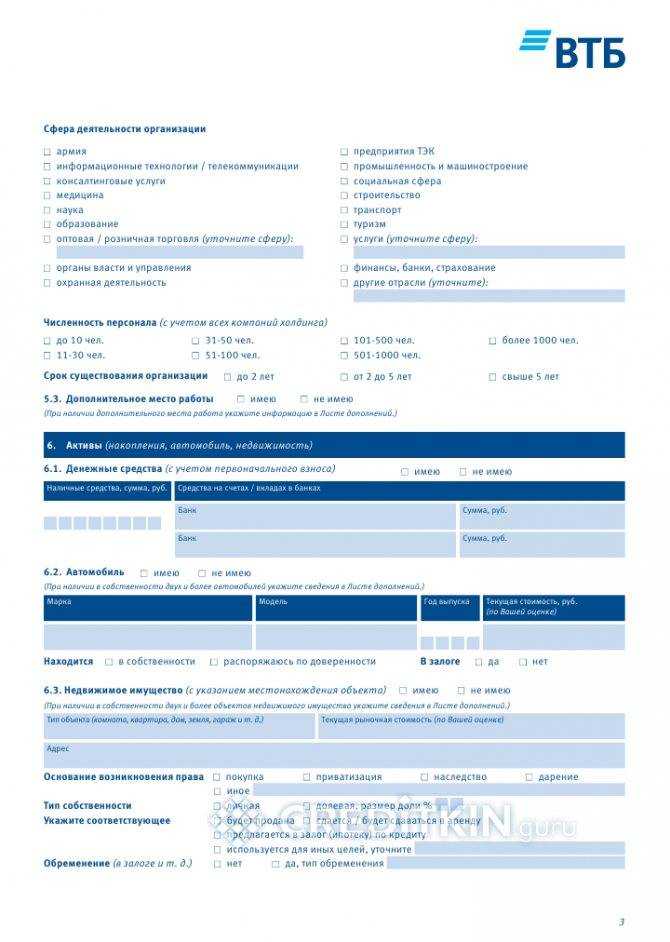

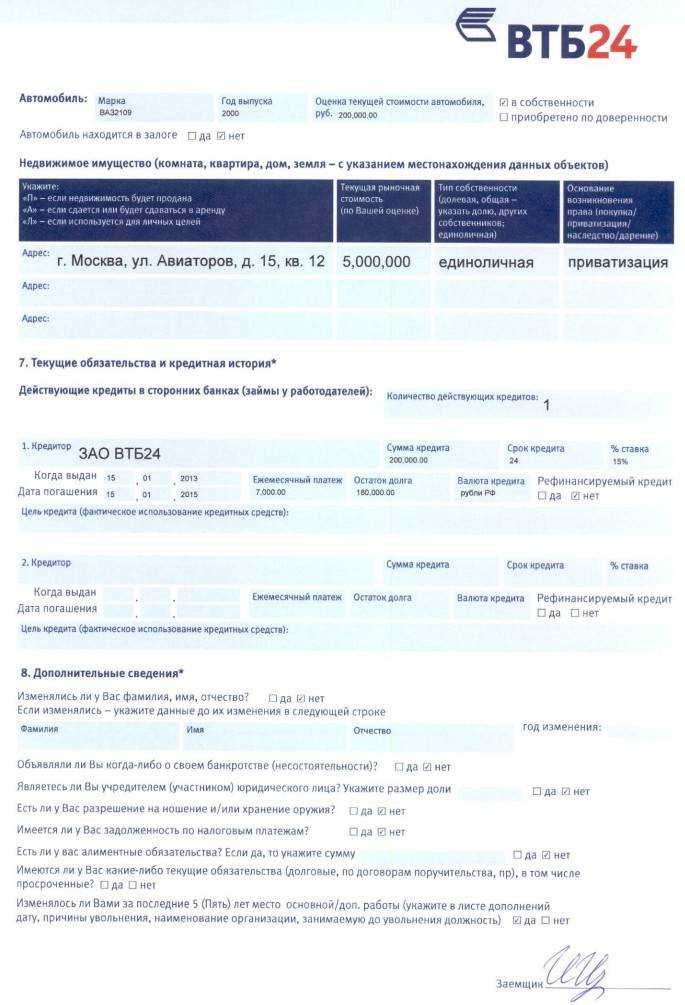

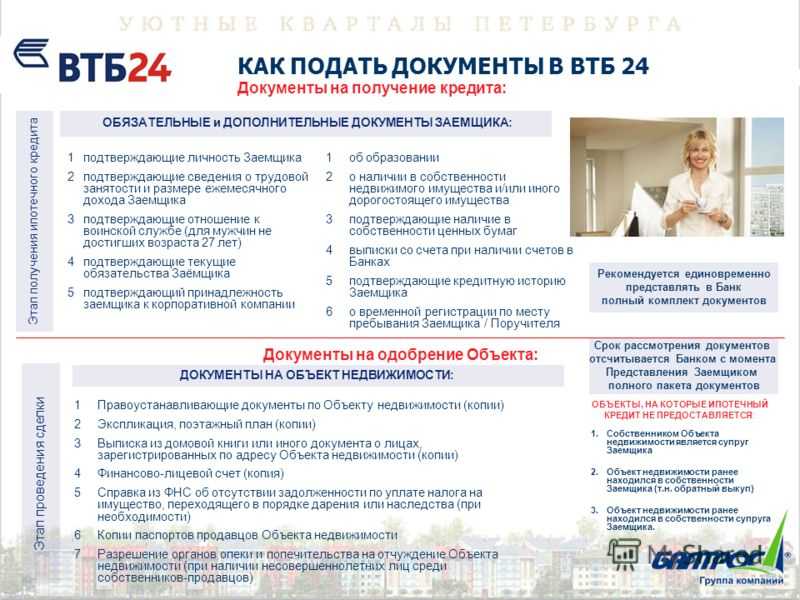

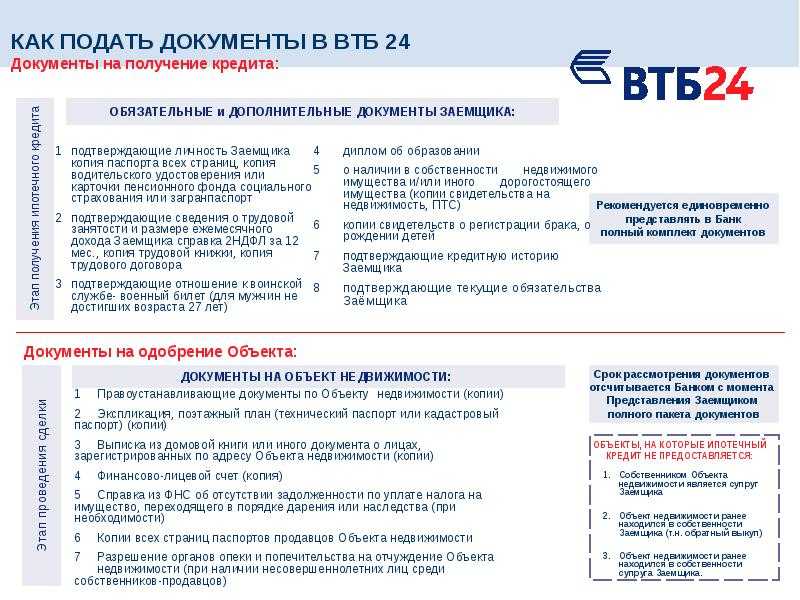

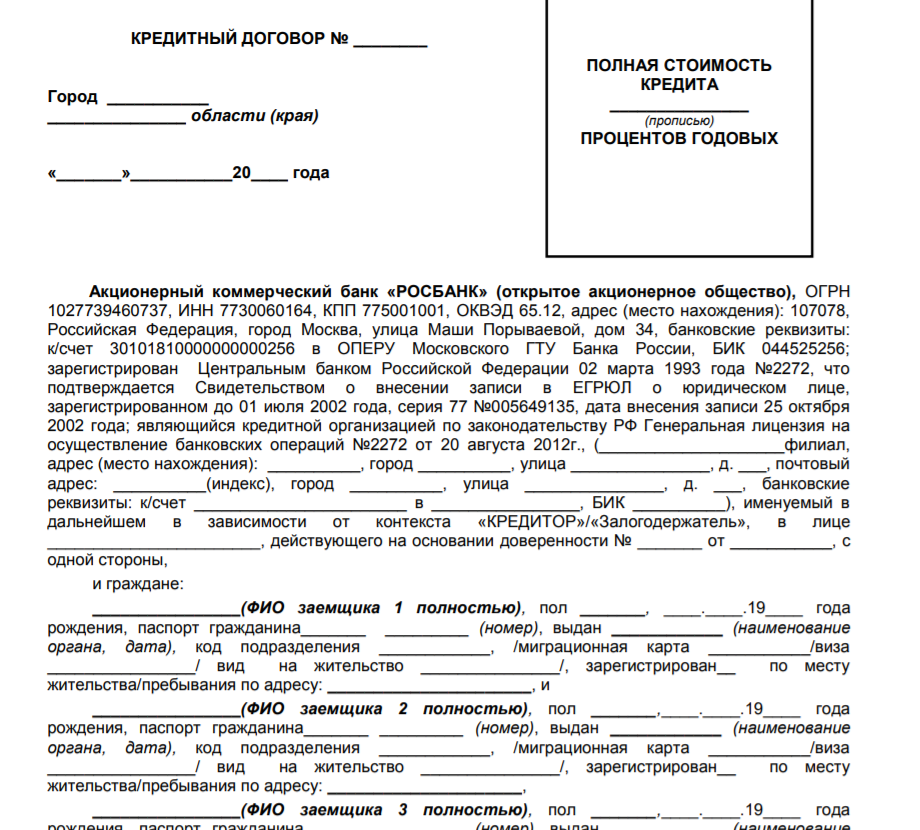

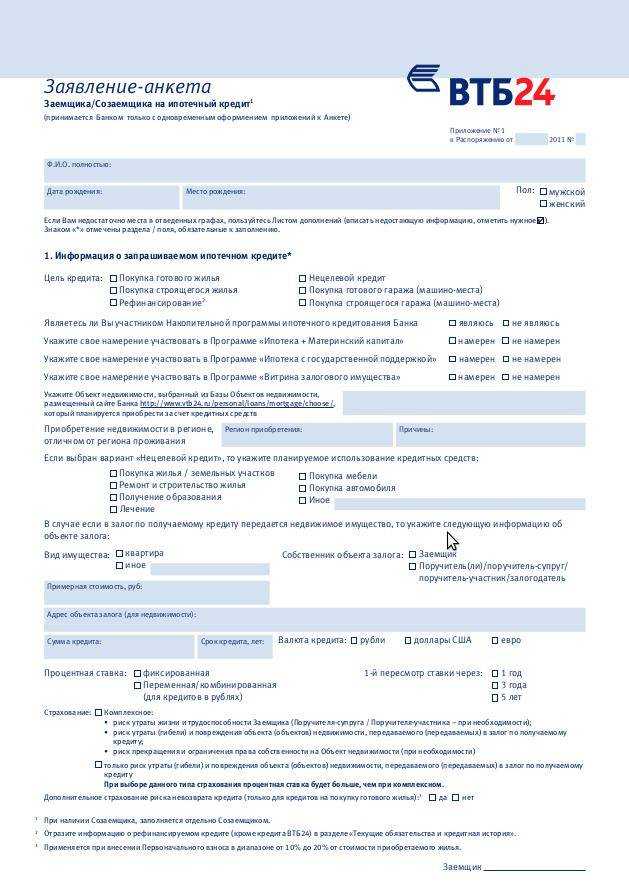

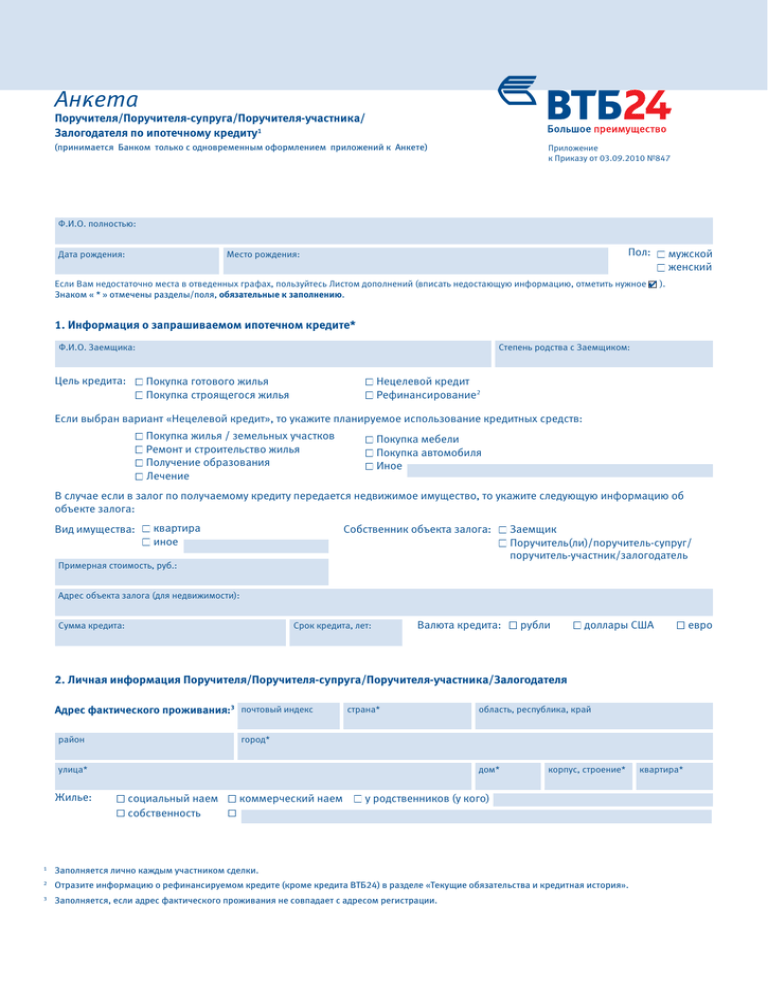

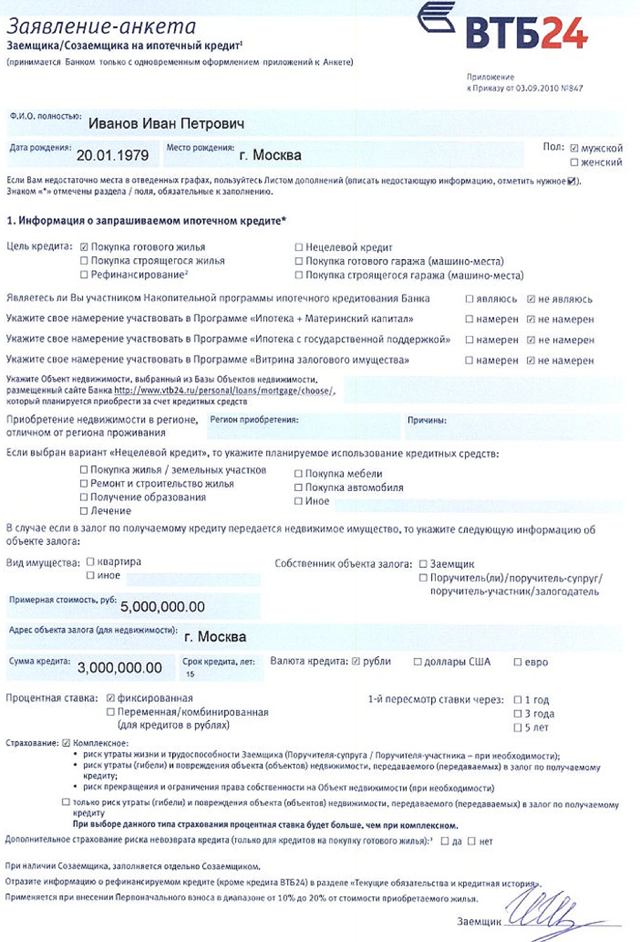

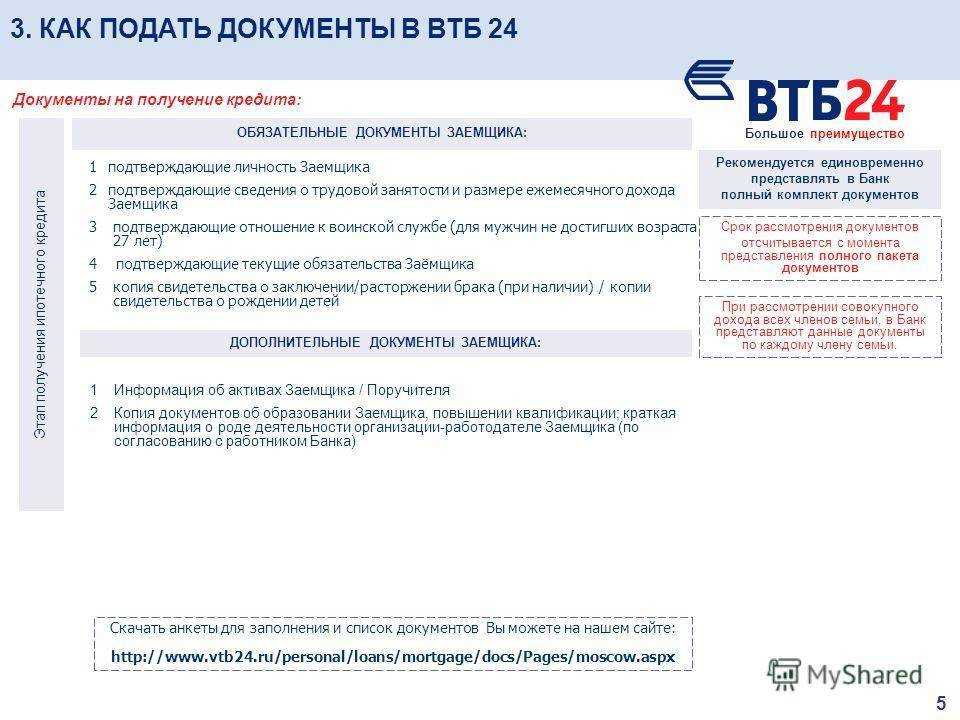

Документы для ипотечного кредита

Сотрудник банка на приеме предоставит будущему клиенту список требуемых документов

Отдельные особо восприимчивые заемщики могут пугаться внушительного перечня документов и подумать, что собрать все необходимые справки будет очень сложно, однако не нужно преждевременно отказываться от ипотечного кредита.

Многие документы уже имеются у заемщика и потребуется просто сделать с них копии:

| Паспорт гражданина РФ | а также всех созаемщиков |

| Свидетельство о браке | При наличии детей – свидетельства о их рождении, включая усыновленных детей |

| свидетельство пенсионного страхования (СНИЛС) | Для мужчин потребуется также военный билет |

| Диплом об образовании | среднем или высшем учебном заведении |

Необходимо заранее снять ксерокопии с данных документов и предоставить на приеме специалисту кредитного отдела в банке.

Кроме того заемщику потребуется получить следующие справки:

| Документ о составе семьи | который можно получить в местной администрации |

| Справки из наркологического и психиатрического диспансеров | Подтверждающие то, что заемщик не состоял на учете в этих учреждениях |

| Справка об отсутствии задолженности | по ЖКЖ (получить можно в управляющей организации) |

| Копия трудовой книжки | которая заверяется руководителем организации, в которой работает потенциальный заемщик |

| Справка по форме 2-НДФЛ о доходах | либо по форме банка за последние пол года |

| Нотариальное согласие супруга | составляется у нотариуса |

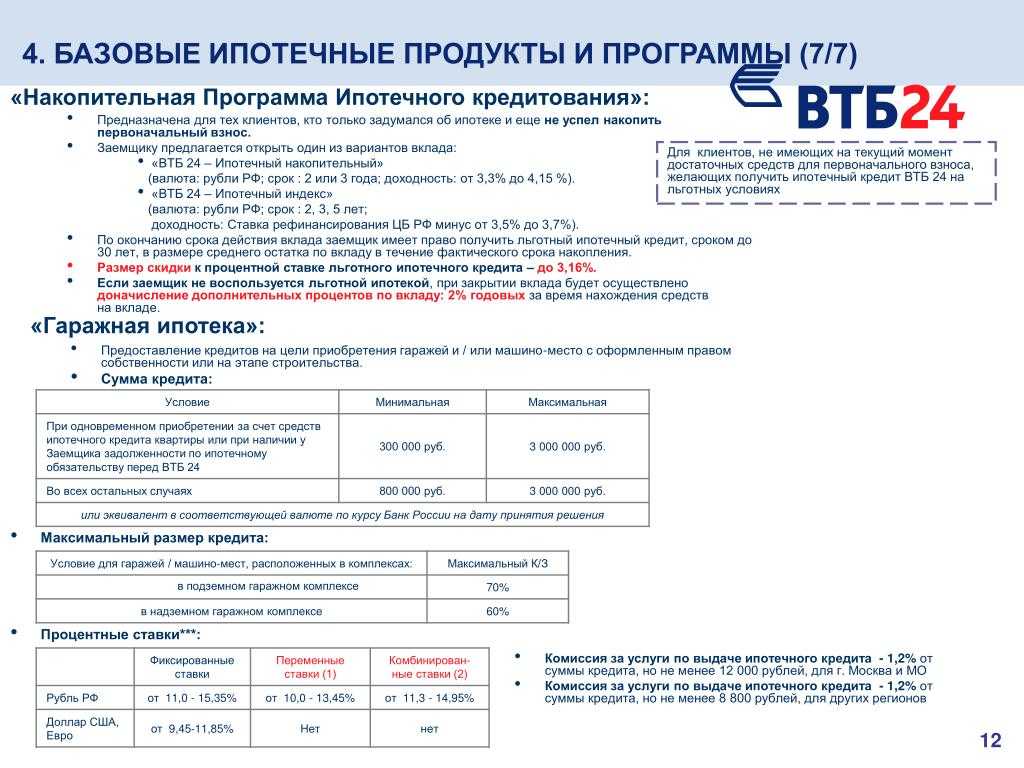

С использованием материнского капитала

Средства материнского капитала могут помочь заемщикам получить ипотечный займ без скапливания средств на первоначальный взнос. В качестве него и будет внесен мат.капитал.

Процедура предоставления ипотечного кредита для таких семей во многом сходна с обычный процессом получения кредита.

Потребуется собрать документы, необходимые для оформления кредита. Как правило, перечень бумаг стандартен.

Основной особенностью такого вида кредитования является наличие сертификата о материнском капитале, который выдается в ПФР.

Так же как и в случае обычной ипотеке, заемщику потребуется написать заявку в банк, приложить нужные документы и ждать решения банка.

Без справки о доходах

В российских реалиях часто встречаются ситуации, когда рабочие е имеют официального трудоустройства, или получают зарплату «в конверте».

Однако даже в случае невозможности подтверждения доходов, заемщик может получить ипотеку. Но подобный ипотечный кредит будет предоставлен банком на менее выгодных условиях для заемщика (на меньший срок либо под более высокий процент).

От заемщиков, которые не подтвердили доходы, потребуются следующие документы:

| Паспорт | а также иной документ, который подтверждает личность заемщика (СНИЛСЯ, военный билет, водительское удостоверение, загранпаспорт и др.) |

| Справка о наличии денежных средств на оплату первоначального взноса | например, сведения об имеющемся депозите, жилищный сертификат, выписка со счета, сертификат материнского капитала и др. |

Если все требующиеся документы предоставлены заемщиком, заявка, вероятнее всего, будет одобрена банком в короткие сроки.

После принятия положительного решения по заявлению от заемщика потребуется выбрать объект недвижимости и предоставить в банк бумаги на залоговую недвижимость:

| Выписка (свидетельство) о праве собственности | из Росреестра |

| Кадастровый и технический паспорт на помещение | а также предварительный договор купли-продажи с продавцом |

От молодой семьи

На правительственном уровне вводятся многообразные программы для молодых семей. Такие программы направлены на социальную поддержку семей, в которых супруги не достигли возраста 35 лет, в частности, для того, чтобы они смогли обзавестись собственной жилплощадью.

Смысл социальной помощи заключается в том, что:

| Молодая семья становиться на жилищный учет как нуждающаяся в улучшении условий проживания | и получает возможность взять ипотеку в кредитном учреждении |

| За счет бюджетных средств оплачивается до 30% кредита | Оставшаяся сумма выплачивается молодой семьей самостоятельно |

В список необходимых документов для оформления ипотечного кредита обязательно включается справка о том, что молодая семья состоит на жилищном учете на улучшению жилищных условий.

Процедура

Оформление вторичного жилья

Чтобы оформить право собственности на квартиру, покупателю необходимо пройти следующие этапы:

- Сбор документов. Потребуются не только правоустанавливающие бумаги, но и документы из банка, ведь квартира находится в залоге.

- Оплата госпошлины. Ее размер составляет 2 тыс. рублей. На основании некоторых нововведений теперь можно не предоставлять квитанцию об оплате. Но на практике это правило используется не так часто, поэтому лучше подтвердить оплату при обращении в регистрирующий орган.

- Отправить в многофункциональный центр и подать бумаги.

- Получить документы, подтверждающие осуществление регистрации права собственности.

Если будут какие-то проблемы с документами (например, ошибки или отсутствие необходимых бумаг), заявителю об этом сообщат. Процедура будет приостановлена до тех пор, пока не будут исправлены нарушения.

Договор перехода права и закладная проходят проверку в Росреестре (ГКН). Однако подать документы вы сможете и в организациях, уполномоченных принимать их (сам банк, нотариус, МФЦ).

Ипотека в новостройке

Тогда, когда ипотека была оформлена на квартиру в новостройке, определенные обязательства есть у застройщика. Поэтому зарегистрировать право собственности не получится до тех пор, пока он не выполнит следующих действий:

- оформить техпаспорт на здание;

- оформить акт приема-передачи новостройки;

- получить разрешение на эксплуатацию здания;

- осуществить процедуру регистрации;

- получить и присвоить дому почтовый адрес.

Как только застройщик осуществит эти действия, можно начинать процедуру оформления права собственности.

Для этого нужно иметь пакет документов, а именно:

- Заявление на регистрацию по стандартному образцу.

- Паспорта заявителей (при необходимости – свидетельства о рождении дольщиков в возрасте до 14 лет).

- Договор основания – договор долевого участия, переуступки прав требования или ЖСК (жилищно-строительного кооператива).

- Акт приема-передачи объекта недвижимости.

- Технический паспорт.

Дополнительно могут понадобиться:

- Разрешение на ввод в эксплуатацию (ведущие застройщики подают эту информацию самостоятельно, но иногда ее запрашивают и от заявителей).

- Кредитный договор и закладная из банка, если жилье приобретено в ипотеку.

- Оригинал свидетельства о браке – для пар, оформляющих недвижимость в совместную собственность.

- Нотариальная доверенность – для тех, кто пользуется услугами посредника.

Дополнительные документы

При оформлении квартиры в ипотеку следует знать про ряд дополнительных документов, которые могут запросить в банке.

Если используется маткапитал

В ряде банков разрешено использовать материнский капитал в качестве первого взноса по ипотеке, поэтому вместе с документами по сделке нужно предоставить сертификат на материнский капитал и выписку из ПФ о размере остатка.

Если же вы решили приобрести квартиру по ипотеке, где раньше был использован материнский капитал, то в обязательном порядке убедитесь, что продавцы выделили доли детям согласно своему нотариальному обязательству при зачислении материнского капитала в ипотеку или при покупке квартиры. Если выделение доли в квартире, где был использован материнский капитал не было произведено, то такая сделка может быть признана ничтожной и вы потеряете деньги.

Аналогично, если вы продаете квартиру, где был использован материнский капитал, то сначала выделите детям доли, а потом только продавайте её. Если у вас есть действующая ипотека, то порядок будет таким:

- Гашение ипотеки;

- Снятие обременения по квартире;

- Выделение доли детям согласно обязательству.

- Продажа квартиры с разрешения органов опеки и попечительства.

Как правильно оформить документы с участием средств сертификата, читайте на нашем сайте в статье «Ипотека под маткапитал».

Если есть несовершеннолетние

Сделки с совершеннолетними сопряжены с предоставлением специального документа – разрешения от органов опеки и попечительства на проведение сделки. Просто так квартиру с несовершеннолетними собственниками продать нельзя, поэтому за их права отвечает специальная служба. От неё нужно получить разрешение. Для этого органам опеки и попечительства нужно доказать отсутствие вариантов ухудшения жилищных условий несовершеннолетнего ребенка при продаже квартиры.

Ребенка нужно прописать в другом жилье с не меньшей площадью или выдать ему соответствующую долю во вновь приобретаемом жилье. Также возможен вариант, когда определенная сумма денег (в размере доли несовершеннолетнего) фиксируется на специальном счете ребенка, которую можно использовать только на покупку жилья.

Подробнее об этом тут.

Если приобретается коммуналка

Когда человек намерен купить комнату в коммунальной квартире, долю в коттедже, часть домовладения, для совершения сделки понадобится получить разрешение от всех соседей — других собственников жилья. Разрешение на продажу комнаты в коммуналке должно быть заверено у нотариуса. Подробнее о преимущественном праве покупки доли в коммунальной квартире, читайте в отдельном материале.

Документы для выдачи ипотеки

К сугубо ипотечным документам по квартире принято относить страховку и документы подтверждающие оплату первого взноса.

Страховка

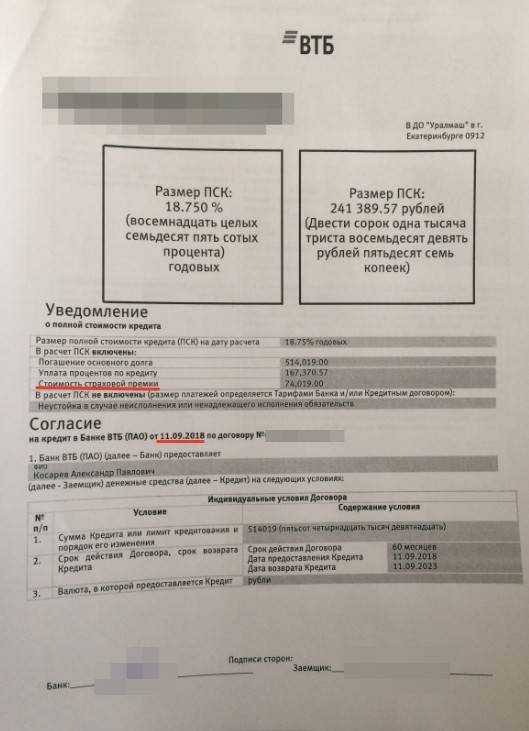

Квартира по ипотеке должна быть обязательно застрахована – это требование законодательства. Страховка квартиры предоставляется на саму сделку в банке после одобрения документов по квартире. Дополнительно банки страхуют жизни и здоровье заемщиков по ипотеке, а также титул. Чтобы сэкономить на данном документе рекомендуем страховать квартиру и жизнь онлайн. Сделать это можно с помощью калькулятора ниже.

Документы по первому взносу

Чтобы подтвердить первоначальный взнос по ипотеке на квартиру обычно использую четыре варианта:

- Расписка – самый простой и общепринятый вариант. Его используют при большинстве сделок на вторичном рынке. В расписке указывается информация о том, что деньги по первоначальному взносу передаются продавцу перед сделкой. Подробнее об этом процессе тут.

- Квитанция об оплате первоначального взноса застройщику – применяется для оплаты первого взноса юридическому лицу при покупке квартиры на первичном рынке жилья.

- Выписка со счета/аккредитив и т.д. – это документы подтверждающие наличие денег у заемщика по ипотеке на счету в банке.

- Сертификаты от государства на оплату первого взноса. Суда относят сертификат на материнский капитал, субсидии федерального и регионального бюджетов.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Порядок процедуры регистрации права собственности на недвижимость при ипотечном кредитовании

Для того, чтобы законодательно подтвердить право нового собственника на купленную недвижимость, следует обратиться в государственные органы регистрации. В Российской Федерации внесением данных об изменении собственника объекта жилой недвижимости занимается специальный государственный орган – Росреестр.

Процедура данного законодательного акта строго регламентирована и распределена на следующие этапы:

- Подача пакета документации новым владельцем государственному регистратору;

- Проверка наличия всех необходимых экземпляров документов сотрудником;

- Проведение правовой экспертизы проведенной сделки и всех предоставленных иных обстоятельств;

- Указание на выявленные недостатки ( если есть);

- Принятие решения об удовлетворении запрашиваемого действия;

- Внесения соответствующих сведений в Электронный реестр владельцев недвижимого имущества;

- Оформление выписки из ЕГРН, которая является правоустанавливающим документов нового хозяина квадратных метров.

Регистрация права собственности

После заключения договора купли-продажи недвижимости нужно сообщить государству о новом собственнике квартиры.

Сделать регистрацию перехода права собственности на недвижимость можно через Росреестр.

Новая квартира станет собственностью покупателя, когда Росреестр внесет данные о новых правах собственности в базу данных. Только запись в реестре ЕГРН официально подтверждает право владения недвижимостью.

Раньше Росреестр выдавал Свидетельство о государственной регистрации права, но с 2016 года его отменили. Теперь можно получить лишь выписку из ЕГРН, которая является доказательством существования права собственности.

| Раньше | Сейчас |

| С 2016 года вместо Свидетельства о госрегистрации выдают выписку из ЕГРН | |

Зарегистрировать переход права собственности от продавца к покупателю можно несколькими способами:

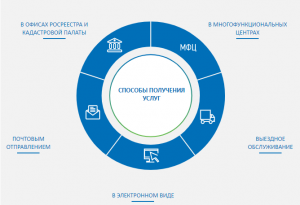

- в офисах Росреестра;

- через МФЦ;

- в электронном виде с помощью нотариуса, банка или агентства недвижимости;

- почтовым отправлением, при этом подпись заявителя должна быть нотариально заверена;

- вызвать сотрудников Росреестра на дом, услуга доступна только ветеранам ВОВ, инвалидам.

|

| На сайте Росреестра можно узнать подробнее о каждом способе регистрации права собственности |

Чтобы зарегистрировать квартиру, и продавцу недвижимости, и покупателю нужны пакеты документов.

| Какие документы потребуются | |

| для обеих сторон сделки |

|

| для продавца |

|

| для покупателя |

|

Документов может быть больше: все зависит от вида сделки и других обстоятельств. Например, если сделка оформляется представителем одной из сторон, то запросят доверенность, заверенную у нотариуса. Чтобы узнать, какие документы понадобятся в конкретной ситуации, можно воспользоваться .

Срок регистрации прав собственности составляет от 5 до 15 дней. Отслеживать статус заявления можно с помощью сервиса Росреестра: «Проверка исполнения запроса».

Какие остаются после регистрации в Росреестре?

После того как пакет документации по сделке был передан в Росреестр для регистрации, также вы можете сдать документы в МФЦ, на руках у покупателя остаётся только расписка в приёме документов, за подписью лица, принявшего заявление с приложениями.

Эта расписка может сохраняться в течение месяца, пока регистрационная процедура не завершится.

По завершении таковой, заявитель подходит на повторный приём, предъявляя расписку и гражданский паспорт, получая:

- зарегистрированный ДКП;

- акт приёма передачи квартиры (если он передавался на регистрацию);

- выписку из ЕГРН о праве собственности.

Кроме этого покупатель передаёт полученные им до заключения сделки:

- кадастровый паспорт квартиры;

- поэтажный план с экспликацией;

- выписку из поквартирной книги о снятии с регистрационного учёта.

Этот перечень документации является исчерпывающим, но в силу многообразия жизненных ситуаций, которые требуют дополнительных процедур, он может быть дополнен согласно существующим нормативам.

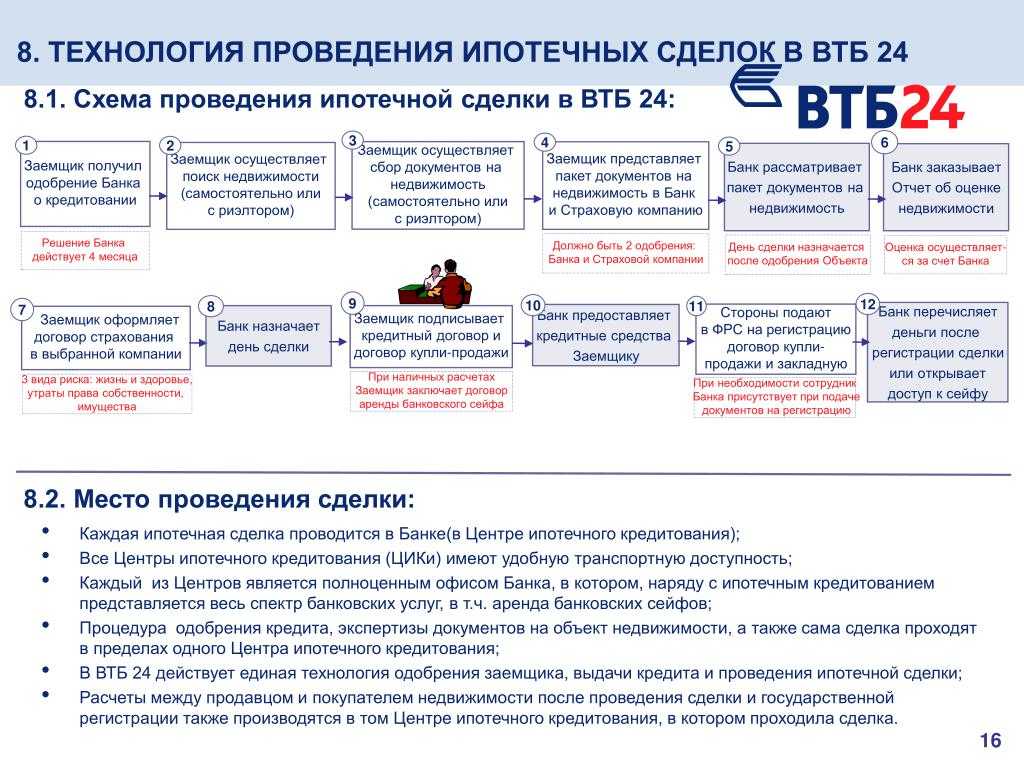

Этапы покупки квартиры в ипотеку на вторичном рынке в 2024 году

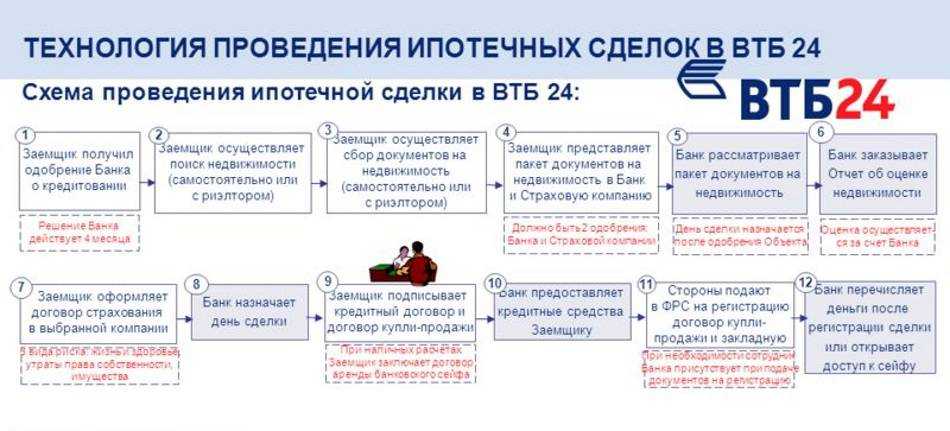

Совершая сделку купли-продажи квартиры, важно все сделать правильно, своевременно и в полном объеме, чтобы в дальнейшем не бегать по нескольку раз в банк или страховую компанию. Чтобы ничего не забыть при оформлении договора, необходимо последовательно рассмотреть все этапы ипотечной сделки:

Чтобы ничего не забыть при оформлении договора, необходимо последовательно рассмотреть все этапы ипотечной сделки:

- Этап 1. Подача заявления на выдачу ипотечного кредита. Распространенная ошибка потенциальных покупателей квартир в том, что они изначально начинают просматривать подходящее жилье на сайтах, а потом вживую, а некоторые даже оставляют задаток. Люди считают, что банки должны выдать им ипотеку, ведь у них положительная кредитная история и достаточно дохода, чтобы вовремя погашать ипотеку. Результат таких действий может быть не очень хорошим: банк может отказать в выдаче ипотеки, человек может потерять задаток. Поэтому вначале подается заявление в банк о предоставлении ипотеки и только потом можно рассматривать подходящие варианты квартир.

- Этап 2. Получение одобрения банка о предоставлении ипотеки. Получить уведомление предпочтительно в письменном виде. В документе должна быть отражена информация об условиях ипотечного соглашения, о сроках действия одобрения (обычно это 3-4 месяца).

- Этап 3. Поиск квартиры. На этом этапе покупателю обязательно нужно сообщить продавцу квартиры об условиях оплаты (квартира приобретается по ипотечному договору). Если этого не сделать, то на стадии совершения сделки продавец может отказаться продавать квартиру только потому, что будет понимать, что попадает на налоги, поскольку его объект недвижимости находится в собственности менее 3 лет. Или же причиной его отказа может быть опасение того, что он может не получить деньги после того, как право владения квартирой перейдет новому собственнику.

- Этап 4. Получение в банке списка документов по приобретаемой в ипотеку квартире. Этот список нужно будет предоставить продавцу недвижимости, чтобы он подготовил документы согласно списку.

- Этап 5. Подписание предварительного договора о передаче задатка. Если не подписать предварительное соглашение, то можно столкнуться с такими проблемами, как повышение цены на квартиру, нарушение сроков сделки или вовсе отказ продавца от продажи жилья.

- Этап 6. Получение от продавца полного пакета документов. Пока продавец будет готовить документы, покупатель может сделать независимую оценку квартиры, результат которой приложить к тому пакету документов, что подготовил продавец.

- Этап 7. Оформление договора купли-продажи ипотечной квартиры. Шаблон такого договора можно попросить у кредитного специалиста банка. Этот этап очень важный, поскольку при неправильном оформлении или внесении данных в договор, его могут не принять в Росреестре, куда покупатель должен будет обратиться для переоформления прав собственности на жилье.

Этап 8. Подготовка документов для предоставления в Росреестр. Запросить список этих документов можно в Росреестре. Принеся необходимые бумаги, специалист должен выдать расписку. Этот документ покупатель недвижимости должен показать специалисту банка, который занимается выдачей ипотеки. В ней должна быть указана дата, когда заявитель может получить документы о переходе прав собственности с Росреестра. Эту дату важно знать, чтобы можно было договориться с банковским специалистом о дате выдачи ипотеки.

Этап 9. Получение документов из Росреестра. Получив свидетельство, обязательно нужно проверить наличие записи об ипотеке в разделе «Обременение». В договоре должен стоять штамп о регистрации ипотеки. Если нужна выписка из ЕГРП, тогда на месте ее можно заказать (поинтересоваться в банке, нужна ли такая выписка).

Этап 10. Оформление страховки. Без оформленной страховки рассчитывать на ипотечные деньги не стоит. Можно воспользоваться предложениями банков, ведь зачастую многие работают со своими страховыми компаниями.

Этап 11. Получение кредитных денег, произведение расчетов с продавцом, получение графика платежей по ипотеке. В банке нужно уточнить, каким способом он выдаст деньги – наличными покупателю на его счет, а уже потом тот передаст деньги продавцу либо напрямую на счет продавца. После совершения сделки банк должен выдать покупателю квартиры платежное поручение о том, что перевод был совершен, а также запросить у продавца расписку о получении денежных средств.

Какие документы получает покупатель при покупке квартиры в ипотеку

- технический паспорт;

- бумага из налоговой службы, подтверждающая отсутствие задолженностей;

- справка об отсутствии задолженностей за услуги, предоставляемые коммунальными службами;

- документ, подтверждающий отсутствие долгов по взносам члена ТСЖ;

- домовая книга.

- кадастровый паспорт;

получить из них определенную информацию). Для регистрации же сделки понадобятся только некоторые из этих бумаг. Теперь обо всем по порядку. — Этот документ подтверждает, кто является собственником данной квартиры на текущую дату, а также наличие или отсутствие обременений (например, залога или ареста квартиры).