Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

Особенности отказа в разных банках

Каждый банк, основываясь на Указаниях регулятора, предусматривает свои сроки возможности отказа от ДСЖЗ, но не менее 5 рабочих дней.

Совкомбанк

Совкомбанк относится к дорогим кредитным организациям. Стоимость страховки составляет до 1/3 от суммы кредита, выданного наличными.

Отказаться от страховки можно при следующих условиях:

- В течение месяца после получения кредита написать заявление-отказ.

- Заемщик должен возвращать суммы займа наличными.

Соблюдение этих двух требований даст возможность уменьшить размер кредита на величину страховых взносов.

Досрочное погашение долга не дает права на прекращение действия соглашения, если это не подтверждено в документе. Оно будет продолжаться после окончания договорных отношений с банком. Страхователь становится Выгодополучателем: при наступлении страхового случая компенсацию получит он, а не банк.

Россельхозбанк

Россельхозбанк не выдвигает требований клиенту при подаче кредитной заявки об обязательном страховании займа. Предложение и объяснение выгодности этой процедуры заставляют Заемщика заключить договор в большей степени из опасений отказа.

Сумма страхового возмещения зависит от вида кредитования и страховки: ипотечное, авто или потребительское; от несчастного случая, временной нетрудоспособности, смерти. Снизить выплаты можно, отказавшись от страховки. Банк относится к этому лояльно, если клиент в течение 30-дневного срока после перечисления банком средств обратится с заявлением в СК.

Досрочное погашение долговых обязательств предусматривается при заключении договора, после которого клиент получит неиспользованную часть страховки .

Условия отказа страхования жизни и здоровья в Россельхозбанке:

- при заключении соглашения;

- спустя 30 дней после получения займа;

- при досрочном возврате кредита банку.

В последнем случае соглашения с СК заканчивается.

Сбербанк

При рассмотрении заявки возврата страховки по кредиту от Сбербанка, клиенту предлагают стать участником программы страхования. Банк выступает посредником между Заемщиком и Страховщиком как Страхователь.

В Правилах предусмотрено, что клиент может отказаться от страховки при оформлении соглашения. Также от может оформить возврат страховки по кредиту после после погашения.

У него имеется возможность отменить ее после получения кредита при следующих ситуациях:

- Заявление в течение 2 недель после начала действия.

- Неправомерность договора.

В первом случае сумма возврата может быть 100% или уменьшенной на 13 – 30%. Объясняется это тем, что Сбербанк, как Страхователь в течение 2 недель заключает договор страхования на клиента. Если он не совершен, то перечисляется вся сумма: если заключен, то с возвращенной суммы удерживается НДФЛ по ставке для россиян (13%) и нерезидентов (30%).

Во втором случае договор страхования признается недействительным, если были нарушены требования страхового покрытия. Например, застраховано лицо, не подходящее для условий по возрасту или состоянию здоровья.

Полное и досрочное погашение займа дает клиенту банка возможность получить % от 57,5% уплаченных страховых взносов. Сумма будет пересчитана в зависимости от длительности страховки, при возврате будет удержан подоходный налог.

Так, при прекращении кредитного договора на половине срока, Заемщику полагается возврат:

- 57,5 /2 = 28,75 %;

- 28,75% – (13%*28,75).

Отказ от добровольного страхования жизни при заключении кредита возможен. Также можно отказаться от страхования кредита после получения. Указание ЦБ предписывает, чтобы это положение было закреплено в Правилах. Другим условием прекращения страховки и возврата взносов является полное досрочное погашение кредита. Не все банки имеют такой пункт в кредитном соглашении, что надо учитывать при выборе кредитора.

Возвращение страховки по кредиту — самый быстрый способ

На первый взгляд это похоже на изречение «Капитана Очевидность», но в действительности это не столь очевидно как кажется: самый быстрый способ вернуть страховку – грамотный отказ на этапе предложения.

Почему это решение неочевидно?

Когда мы обращаемся за потребительским кредитом, кредитной картой или прочими финансовыми предложениями, пронырливые менеджеры банков излагают процедуру его получения таким способом, что у нас складывается стойкое убеждение: либо мы берем кредит вместе со страхованием (часто нескольких видов), либо получаем отказ во всем. Банковский служащий грамотно «пригружает» мозги, давая понять, что вопрос со страхованием является неотъемлемой частью займа. В результате у заемщика формируется стойкое убеждение: от страховки не уйти, придется брать.

Цыганский выбор

Бессовестное поведение менеджера банка чаще всего сопровождается этим старым цыганским приемом из жизни российских «толчков» в 90-е годы. Так, остановившись у понравившегося прилавка на вещевом рынке, сомневающийся покупатель рассматривал поочередно одну, другую, третью вещь. Ушлый продавец сразу же задавал вопрос: «Вы какой свитер будете брать: синий или зеленый?»

Это так называемый «выбор без выбора». Ваши колебания относительно того – буду ли я это вообще покупать или нет – намеренно выкидываются из логической цепочки. Действия еще не состоявшегося покупателя ограничиваются двумя: купить синий или зеленый.

Оформляя потребительский кредит, мы часто сталкиваемся с такой же цыганкой уловкой только уже в облике степенного банковского работника в накрахмаленной блузке, фирменном галстучке и бейджиком на груди. Все эти атрибуты солидности сбивают нас с толку. Очнитесь! Перед Вами все та же цыганка!

Операционист выкладывает перед нами словно карты рекламные буклеты с услугами юристов, адвокатов, страхованием жилища, жизни и прочим мусором. Он с актерским задором будет убеждать Вас в том, как удобно и комфортно получать консультации удаленного юриста в круглосуточном режиме или застраховать свой дом на случай наводнения, а свою жизнь на случай гибели в теплоходе. Как-то раз, видя мои сомнения, работник уверенно за меня решила, что я должен взять сразу две услуги удаленного юриста. На мой вопрос: «А зачем мне два удаленных адвоката? Один не справится?» — «Одного подАрите кому-нибудь!»

Очевидно, львиная доля заемщиков никогда в жизни не воспользуется этими «удобными» услугами и забудет о них сразу после оформления. Но вопрос в другом.

Как отказаться от страховки после «периода охлаждения»?

Если решение отказаться от оформленной страховки созрело у вас уже по истечении «периода охлаждения», то ситуация становится более сложной. Вернуть полную сумму не удастся практически гарантированно. Вопрос, скорее, в том, удастся ли вернуть хоть сколько-то. В этом случае все зависит от сопутствующих обстоятельств.

Например, при досрочном погашении кредита. В 2020 году в силу вступили существенные изменения в закон «О потребительском кредите». Они установили правило, по которому в случае, если заемщик выплатил кредит (или заем) досрочно, то он имеет право на возврат ему части страховки.

Размер возвращаемой суммы должен быть пропорционален периоду, на который досрочно был погашен кредит. Например, если вы брали кредит на год, а погасили за полгода – можно претендовать на возврат половины, уплаченной по договору страхования, суммы.

Но правило это распространяется не на все кредиты. Оно касается только тех договоров кредита (или займа), которые были заключены после 1 сентября 2020 года. В случае с более ранними кредитами решать вопрос придется индивидуально.

Как себя правильно вести? Во-первых, еще раз читать договор страхования — не предусмотрена ли там возможность возврата. Во-вторых, если такой возможности не обнаруживается, а добровольно компания навстречу не идет — составлять обращение в суд.

Если удастся доказать, что договор вам навязали — есть шанс, что суд примет вашу сторону. Но доказать это чрезвычайно сложно. И в такой ситуации качественная правовая поддержка становится буквально насущной необходимостью.

Погасили кредит досрочно, а уплаченную страховку не возвращают? Мы можем помочь, обращайтесь!

А вот о чем не стоит беспокоиться, так это о последствиях своих требований. В отдельных случаях менеджеры могут даже рассказывать истории о том, что отказ от страховки негативно повлияет на кредитную историю гражданина, или отрицательно скажется на его возможностях брать новые займы. Это не так.

Законная попытка вернуть свои деньги, также как и досрочное погашение кредита, не влияют на дальнейшие финансовые перспективы клиента.

Страхование рисков в банках

Актуальность

При рассмотрении такого продукта важно просчитать общую сумму займа с учетом страховки, процентов и срока кредита, чаще всего она все-таки становиться значительно больше, чем сумма кредита без страховки, но с большим процентом. Это всего лишь маркетинговый ход финансовой системы, который в большинстве случаев работает

Далее мы разберемся, можно ли отказаться от навязанного дополнительного страхования, если да, то как это сделать.

Законодательная база

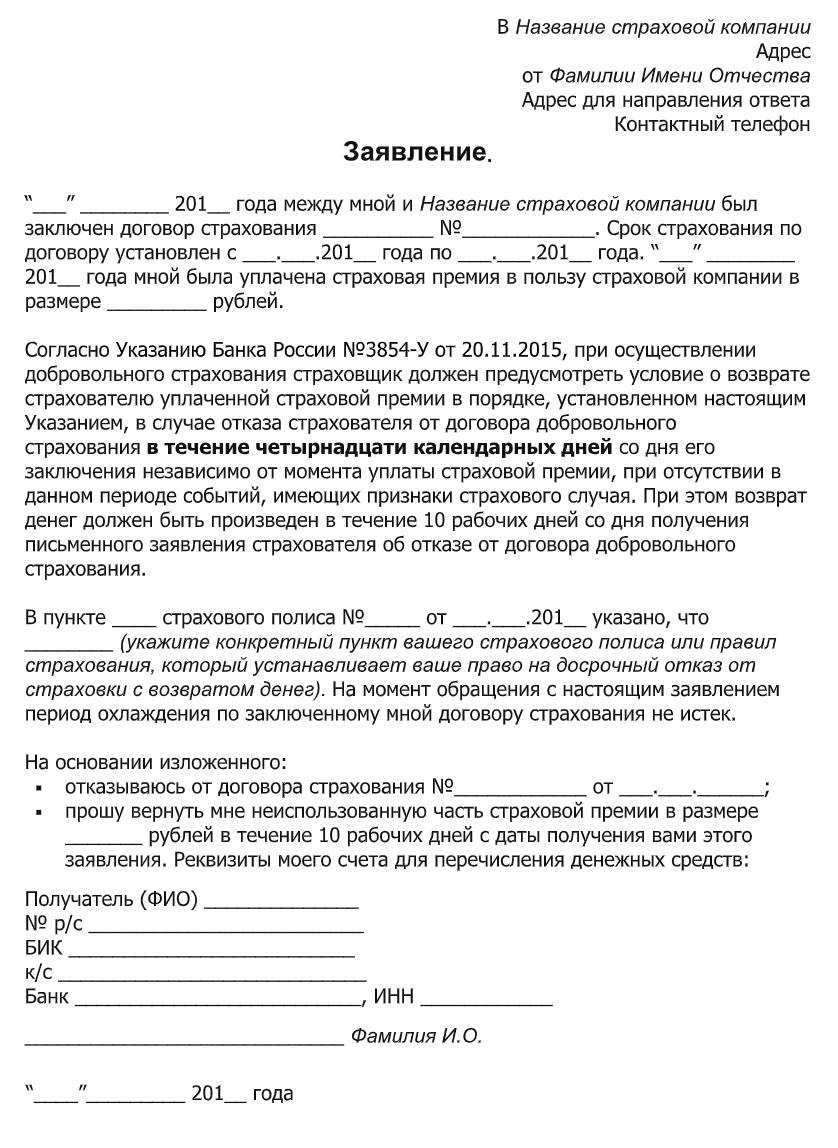

Закон ЦБ РФ от 20.11 2015

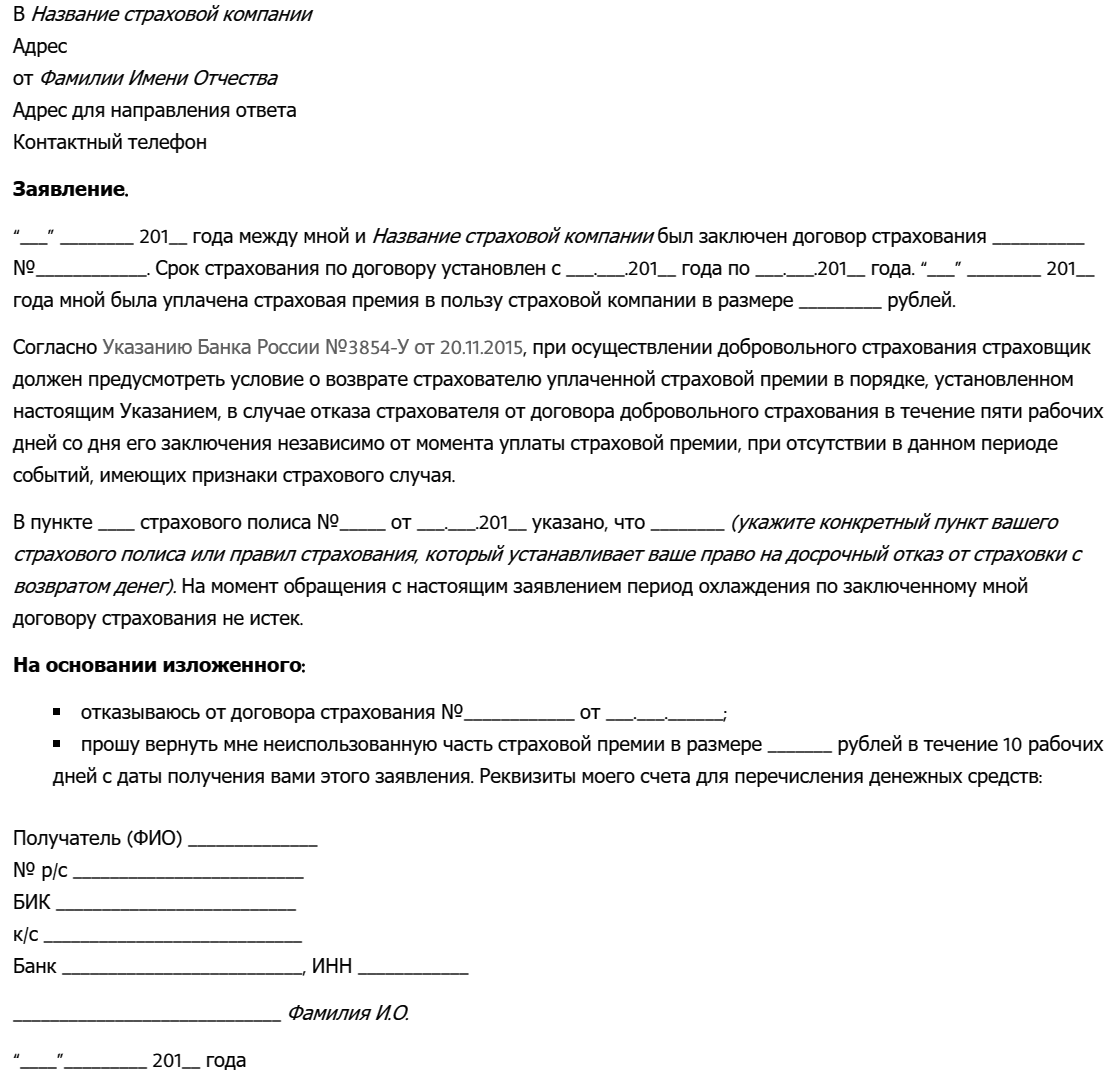

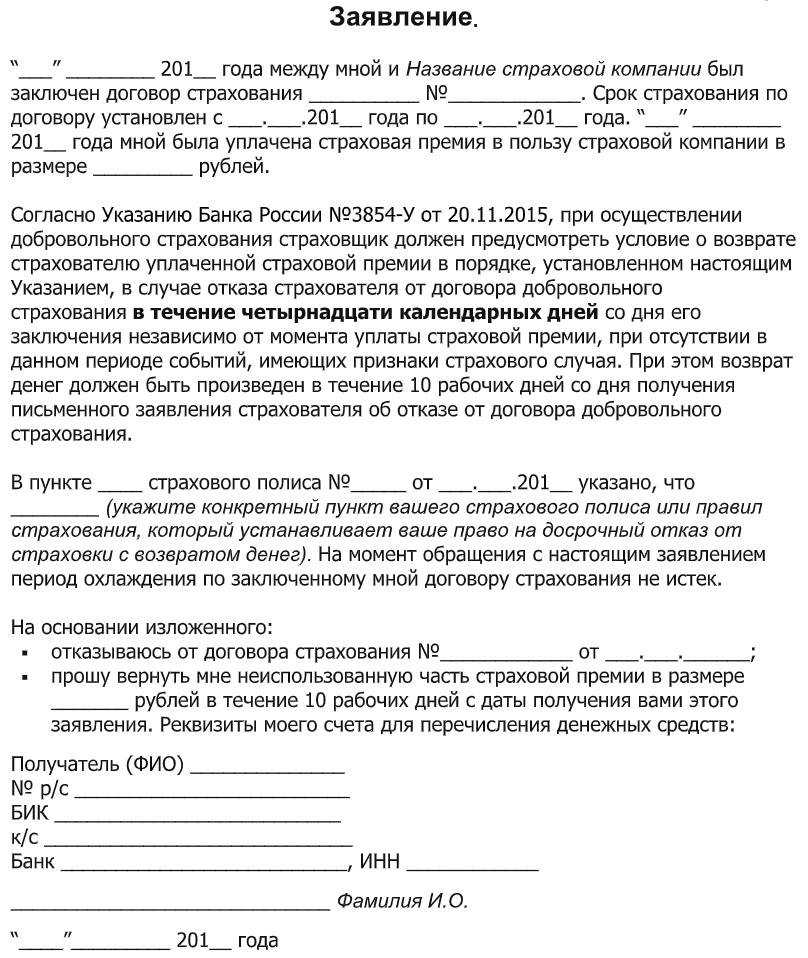

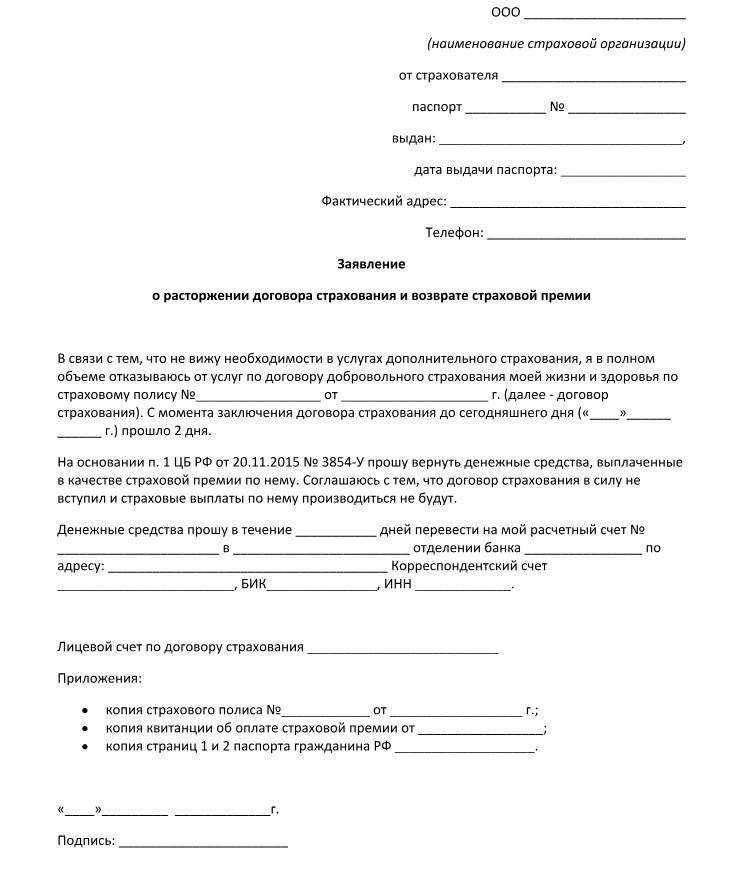

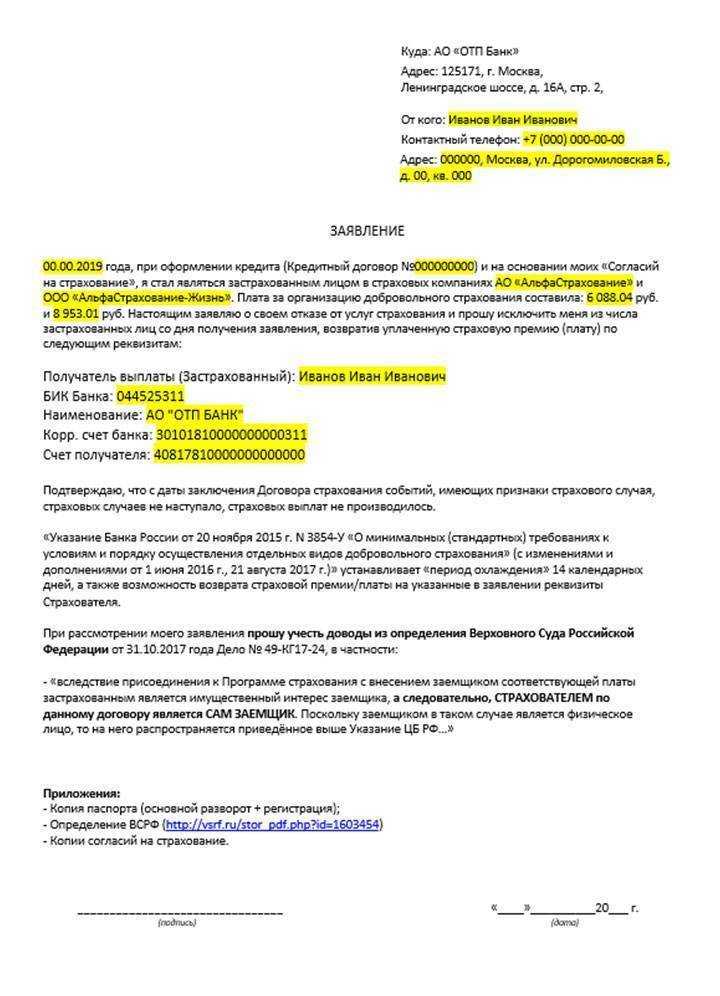

Взаимоотношения клиента и банка регулируются кредитным договором, который в свою очередь опирается на нормы закона. Закон ЦБ РФ от 20.11 2015 года обзывает страховые компании предусмотреть возможность отказа клиента от уже оформленного добровольного страхования в течение 5 дней после подписания договора, эти условия распространяются и на страхование кредитов. На основании этого документа клиенты имеют возможность прекратить действие договора страхования в течение 5 дней с момента его заключения, если не наступил страховой случай. Срок охлаждения не привязан к оплате страховки, он начинается с даты подписания договора.

Согласно данном закону компания-страховщик обязана выплатить по заявлению клиента полную стоимость страховки, за исключением времени фактического страхования. То есть, если клиент подал заявление на возврат страховки на 4 день действия договора, то ему выплатят сумму страховки за минусом страховки за 4 дня.

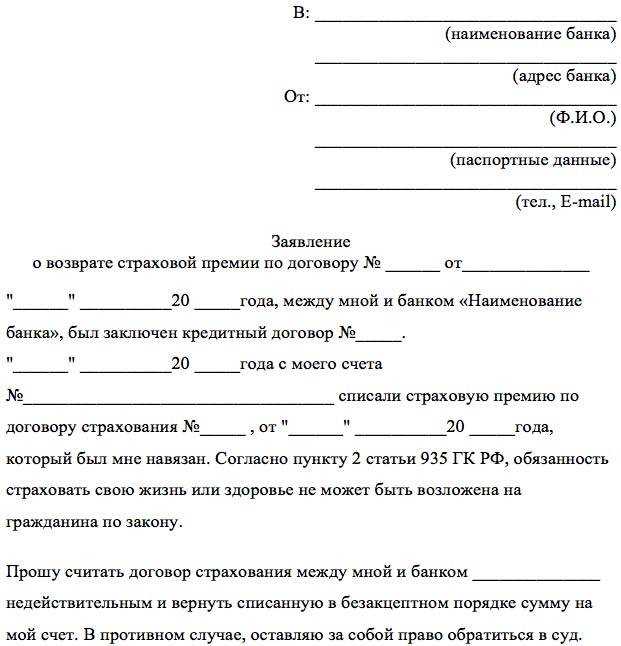

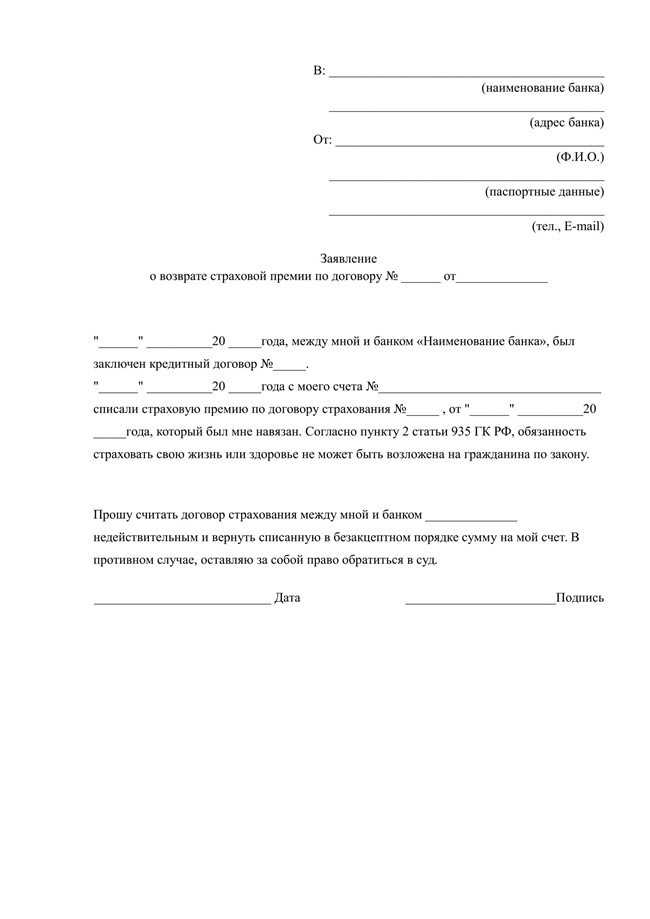

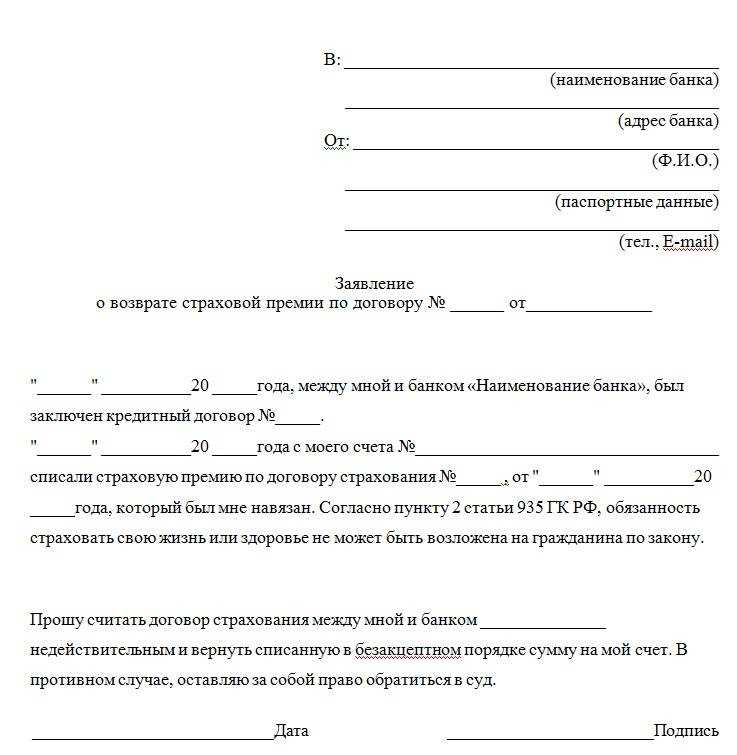

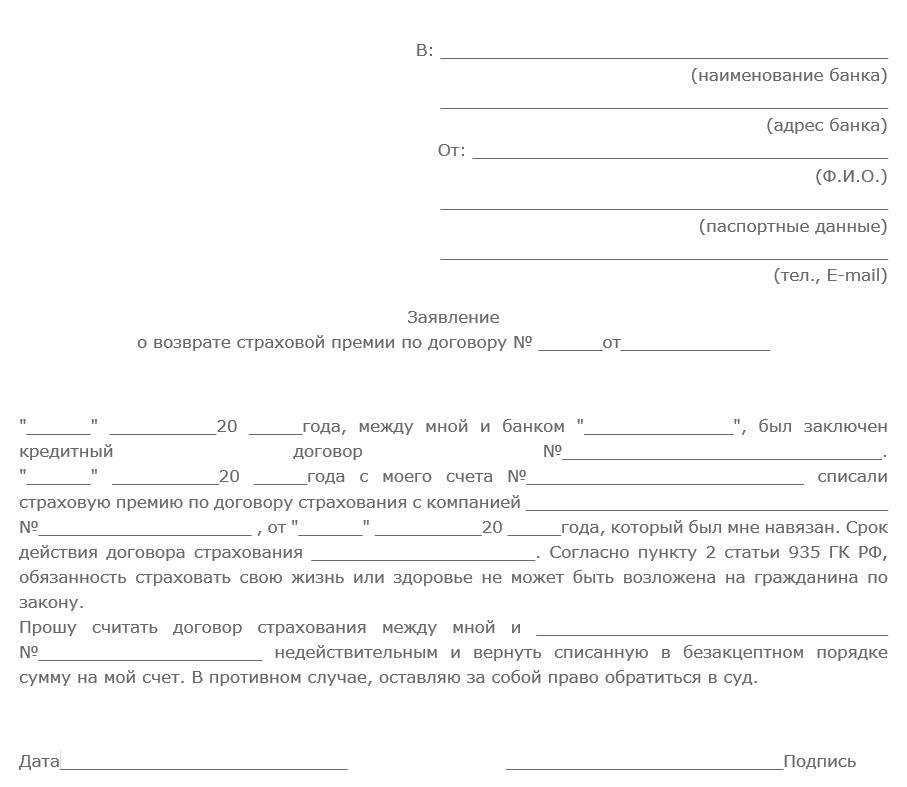

Статья 935 Гражданского кодекса РФ

Сфера страхования регулируется статье 935 Гражданского кодекса РФ. В ней указано, что страхование жизни и здоровья относятся к добровольному виду страхования. В статье 16 данного закона говориться о том, что продавцы товаров или услуг не имеют прав связывать получение одного продукта или услуги с приобретением другой. В данном случае при получении кредита добровольное страхование не должно выступать обязательным условием

Закон о защите прав потребителей

В законе «О защите прав потребителей» так же есть пункт, который защищает права заемщиков.

Относительно недавно в случае подписания заявления на страховку при оформлении кредита, означало, что клиент согласен с условиями входа в сделку, и такое решение не имело обратного хода. Так как заявление подписано клиентом собственноручно, то все остальные действия оказывались просто бессмысленными. Такая ситуация могла разрешиться только через обращение в судебные инстанции, и только в случае, если удастся доказать, что услуга была действительно навязана.

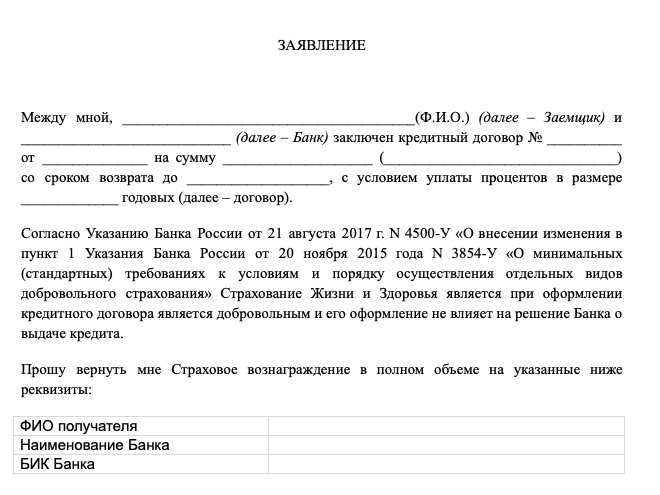

Лишь отдельные финансовые компании предоставляли возможность оформить отказ от услуги страхования в течение пары дней и вернуть заемщику деньги за страховку. Все изменилось с 1 июня 2016 года, когда ЦБ РФ объявил, что граждане имеют возможность после оформления кредита вернуть деньги за оформление страховки. Для этого ввели 5-дневный период охлаждения. С 01 января 2018 года этот срок увеличен до 14 календарных дней. Это время дается человеку обдумать свои действия и обратиться в страховую компанию. Все страховые компании обязали возвращать деньги за страховку при обращении граждан.

Срок на возврат денежных средств был определен в 10 дней. Этот же закон ЦБ РФ позволяет оспорить другие навязанные услуги и вернуть свои деньги. Понятно, что такая ситуация не выгодна банковской системе, так как значительно увеличивает их риски и уменьшает общую прибыль. Банки на введение данного закона отреагировали увеличением процентных ставок по кредитам, либо вводом в договор пункта о возможности их изменения, при изменении условий со стороны клиента (например, при отказе от страховки или других дополнительных услуг, которые были оформлены при подписании договора кредитования).

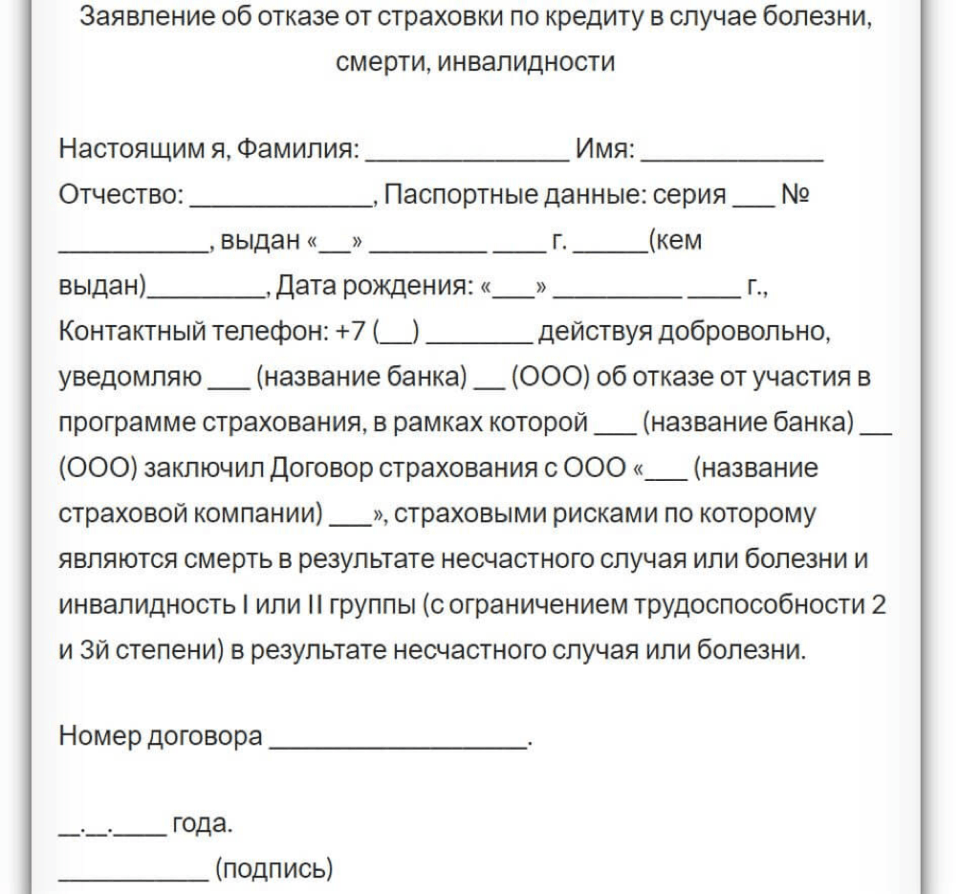

Какие виды страховок можно возвратить?

Страхование делится на добровольное и обязательное.

Обязательное страхование

Характерно для ряда кредитов, чаще всего связанного с залоговым имуществом

- Страхование недвижимости при ипотеке,

- КАСКО при автокредитовании,

Все остальные виды страхования

Относятся к добровольному:

- Страхование жизни клиента,

- Титульное страхование,

- Полис на случай увольнения на работе,

- Страхование защиты от финансовых рисков,

- Страховка имущества клиента.

Навязывание добровольных страховок встречается чаще всего при оформлении потребительских, ипотечных и автокредитов. Все страховки навязываются банком с целью минимизировать свои риски в случае не возврата кредита или наступления того или иного случая. Так что это инструмент выгоден не только банку, но и заемщику, который может себя подстраховать от возникновения непредвиденных ситуаций.

Как отказаться от страховки при ипотеке

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

Отказаться от страховки можно в «период охлаждения» на законных правах. На это у заемщика есть 14 дней — для отказа просто пишется заявление на имя страховой компании. Порядок действий следующий:

- Потребуется собрать полный пакет документов, состоящий из: полиса или страхового договора, квитанций по оплате страхового полиса, кредитного договора с полным графиком и расчётом выплатами, реквизитами для возврата денег.

- Все эти документы подаются на рассмотрение в страховую фирму вместе с заявлением об отказе от услуг страхования.

- На рассмотрение вашего заявления СК дается 10 дней. В случае положительного решения страховщики обязаны выдать вам деньги по страховке или перевести их в банк для погашения кредита.

Разорвать отношения со страховой организацией после «периода охлаждения» можно также путем подачи заявления. При этом необходимо оперировать тем фактом, что все услуги по страхованию, кроме страхования залоговой недвижимости, являются навязанными, а значит, незаконными.

В этом случае на вашей стороне ст. 16 закона № 2300-1-Закона «О защите прав потребителя». В случае отрицательного результата по вашему заявлению придется обратиться с исковым заявлением в суд.

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

Статья 16. Недействительность условий договора, ущемляющих права потребителя

- Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

- Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) «О защите прав потребителей»

Читать полностью

Заключение и расторжение договора страхования по ипотеке имеет несколько нюансов:

- В случае заключенного и действующего договора на страхование жизни для кредита СК обязана будет погасить займ при наступлении страхового случая. Это в целом повлияет на величину кредита оставшуюся родственникам или созаемщикам.

- Так как ипотечный кредит выдается на срок до 30 и более лет, то общая сумма выплат по страховке становится довольно внушительной. Поэтому стоит подумать, нужны ли такие траты.

Даже если страховка заемщику не навязана, стоит все-таки ознакомиться с величиной страхового взноса — ведь он увеличит платеж на все время действия договора кредитования. Если она велика, то нужно расторгнуть договор страхования. При этом посмотреть предложения по аналогичной услуге, но от других страховых учреждений.

И если они значительно выгоднее, то заключить договор обязательной страховки при ипотечном кредите уже со сторонней СК. Закон разрешает менять страховщика, и любые препятствия банка в этом желании заемщика являются незаконными.

Узнать, как расплатится с ипотекой за 3 года через судебную реструктуризацию долга

Что делать, если отказали в возврате страховки по кредиту

Если возвращать страховку банк и страховая компания отказываются, то единственный вариант защитить свои интересы – подача искового заявления в суд. В нем необходимо подробно описать все обстоятельства, привести свои требования и доказать их законность. Самостоятельно подготовить иск в суд не всегда просто. Желательно обратиться за помощью в его составлении к профессиональному юристу.

Помощь в возврате страховки сейчас активно предлагает множество юридических компаний. Большинство из них работает легально и имеет достаточный опыт ведения подобных дел в суде. Но мошенников на рынке также хватает и обращаться надо в проверенные организации.

Перед обращением в суд можно подать жалобу на банк и страховую компанию в ЦБ РФ. Именно он осуществляет надзор за деятельностью финансовых организаций. Но далеко не всегда Центральный Банк вмешивается в отношения клиента, страховщика и/или банка. Часто в ответ на жалобу придет обычная «отписка» с рекомендацией обратится в суд. Иногда все же обращение в ЦБ РФ дает желаемый результат.

Возврат страховки по кредиту простая процедура при индивидуальном страховании и непропущенном периоде охлаждения. В остальных случаях отказаться от навязанной услуги и вернуть деньги будет непросто и обычно возможно только через суд. В этом случае желательно пользоваться помощью профессиональных юристов.

В заключении рекомендую посмотреть видео юриста, который дает очень полезные советы:

Как упростить процедуру?

Процедуру можно упростить, перепрыгнув через 2 ступеньки (этап 1 и этап 2). После первой претензии можно сразу обратиться в суд, минуя финансового уполномоченного.

Для этого можно урезать часть требований и заявить в суде требования неимущественного характера. Например попросить:

- признать незаконными действия по изменению существенных условий договора в части увеличения процентной ставки;

- обязать восстановить процентную ставку по кредитному договору в прежнем размере (с учетом дисконта), начиная с даты ее незаконного увеличения;

- обязать произвести перерасчет платежей по кредитному договору с учетом применения процентной ставки с учетом дисконта, а сумму переплаты по процентам направить на частичное досрочное погашение кредита;

- взыскать компенсацию морального вреда (это требование также считается неимущественным).

Дело в том, что финансовый уполномоченный не рассматривает требования неимущественного характера (ч.1 ст.15 Закона N 123-ФЗ).

К минусам можно отнести лишь то, что при таком способе вы не вправе взыскать с банка штраф в пользу потребителя за несоблюдение досудебного порядка урегулирования спора.

Также перепрыгнуть через эти две ступеньки можно если у вас имущественные требования, но их объем превышает 500 тыс.руб.

Если у Вас проблемы с кредитами, страховками, банками, приставами, коллекторами, замучили долги, обращайтесь к нам за консультативной помощью по тел. 8 (928) 843-66-25 или пишите в WhatsApp.

Прайс на разовые услуги:

- Комплект заявлений об отказе от навязанных страховок (в банк, страховщику, ЦБ РФ) + комплект заявлений в иные аккредитованные в банке страховые компании с просьбой перестраховать на более выгодных условиях + изучение проектов полисов страхования (до 3-х шт.) на предмет их соответствия критериям банка в целях сохранения процентной ставки по кредиту – 4 500 руб. (в услугу не входят расходы на почтовые отправления);

- Заявление в банк с целью сохранения процентной ставки по кредиту при перестраховке в иной страховой компании, аккредитованной в банке или комплект обращений в банк, ЦБ и антимонопольную службу в целях восстановления прав кредитозаемщика, если перестраховаться и/или сохранить ставку по кредиту не удалось – 2 000 руб.

- Комплект заявлений об отказе от навязанных услуг банка («ваша низкая ставка», «выгодная ставка» и т.п.) и сохранении процентной ставки по кредиту (в банк, страховщику, в ЦБ РФ, ФАС, Роспотребнадзор) – от 3 500 руб. (в услугу не входят расходы на почтовые отправления) + гонорар успеха от 5 000 руб. (выплачивается только при благополучном разрешении дела);

- Комплект заявлений в страховые компании, банк и иные инстанции по вопросу отказа от договора(-ов) страхования и/или иных услуг (в том числе услуг банка «ваша низкая ставка», «выгодная ставка» и т.п.) в период «охлаждения», подбора иной (альтернативной) страховой компании, аккредитованной в банке для оформления новой страховки по кредиту на более выгодных условиях (если потребуется) + изучение проектов полисов страхования (до 3-х шт.) на предмет их соответствия критериям банка в целях сохранения процентной ставки по кредиту – 5 800 руб.;

- Консультация – 500 руб. (при заказе документов, консультирование – бесплатно)

- Бланк любого заявления – 1 000 руб.

- Составление заявления об отказе от страховок по сканам ваших документов (без перестраховки) – от 3 000 руб.

- Составление заявления о возврате дисконта (снижении ставки) по кредиту в банк в порядке ст. 16 закона № 123-ФЗ или фин.уполномоченному по сканам Ваших документов – 2 600 руб.

- Составление иска по сканам ваших документов – от 3 500 до 4 500 руб.

Прайс на комплексные услуги:

- Сопровождение дела в досудебной стадии (комплект обращений по перестраховке, если банк поднял ставку прохождение 2-х этапов, составление, подача документов, мониторинг, консультирование, включая расходы на почтовые отправления) – от 13 000 руб. до 14800 руб.

- Сопровождение дела в суде 1-ой инстанции (составление и подача иска, необходимых ходатайств, мониторинг, консультирование, без участия в заседаниях, включая расходы на почтовые отправления) – 13 000 руб.

- Комплексное решение проблем с банками и страховыми компаниями под ключ (изучение документов, выработка стратегии и последовательности действий, составление необходимых комплектов обращений, отказы от страховок, перестраховка с сохранением ставки по кредиту, досудебка, финУпол, составление и ускоренная дистанционная подача документов, мониторинг, отслеживание и консультирование на всех этапах и т.д.) – 22 000 руб.

Изучение информации по кредиту в Сбербанке Онлайн

При оформлении кредита заемщик сам может выбрать индивидуальные условия в личном кабинете: сумму кредита и срок.

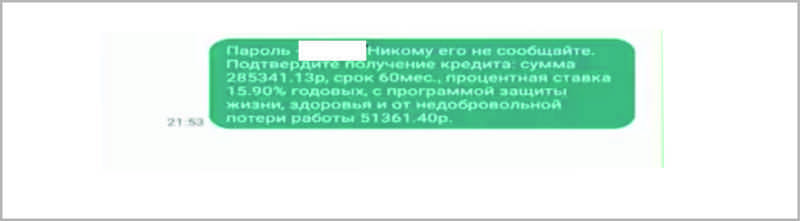

В нашем примере был взят кредит на 5 лет, общая сумма составила 285 341,31 руб., процентная ставка 15,9% годовых.

При оформлении кредита система Сбербанка автоматически просчитала окончательную сумму кредита, первоначально заемщик запрашивал 234 000 руб.

Для подтверждения получения кредита заемщику пришло СМС-уведомление с паролем и расшифровкой.

В расшифровке было указан:

- полная стоимость кредита — 285 341, 13 руб.;

- процентная ставка — 15,9% годовых;

- также в сумму кредита включена программа защиты жизни, здоровья и от недобровольной потери работы в размере 51 361, 40 руб.

Стоимость страховки по вышеописанному кредиту составила 51 361,40 руб. Данная сумма была списана за счет кредитных денег со счета заемщика.

При оформлении кредита онлайн, Банк не предоставил заемщику никаких документов не в письменном, не в электронном виде.

Таким образом, при оформлении кредита Онлайн в Сбербанке, обратите внимание на сумму кредита и СМС-уведомление, если сумма кредита значительно больше той, которую Вы запрашиваете, возможно в Ваш кредит была включена страховка

Возврат страховки по кредиту

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

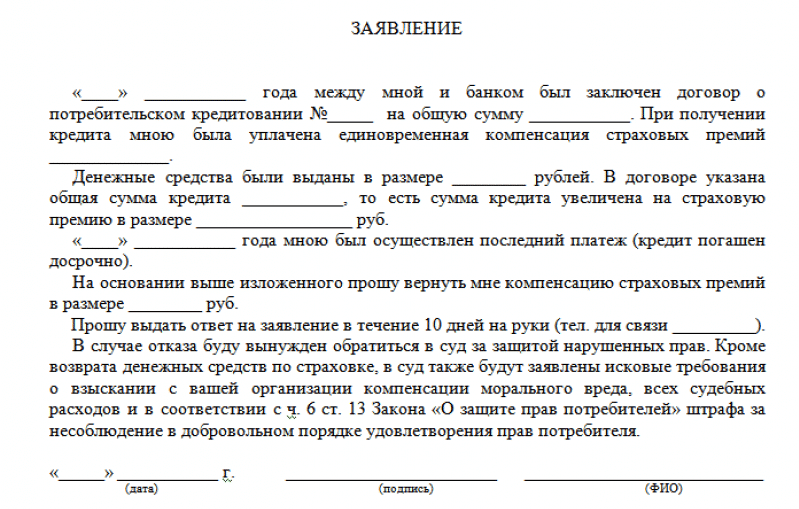

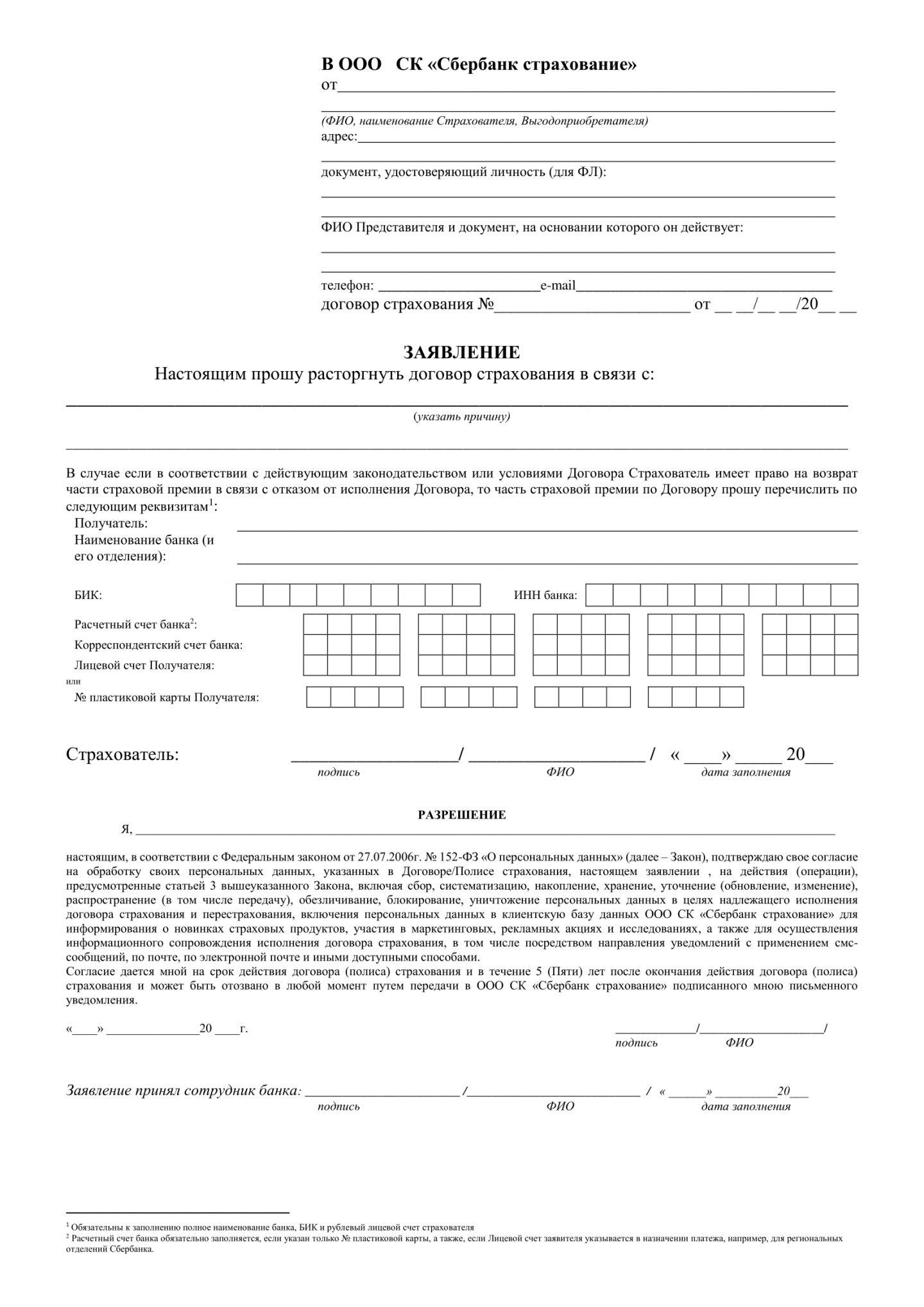

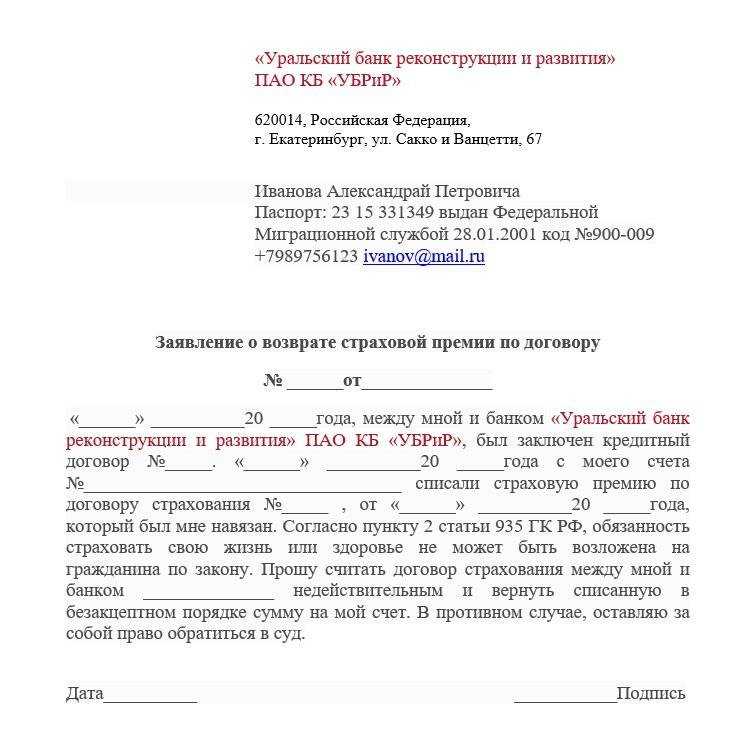

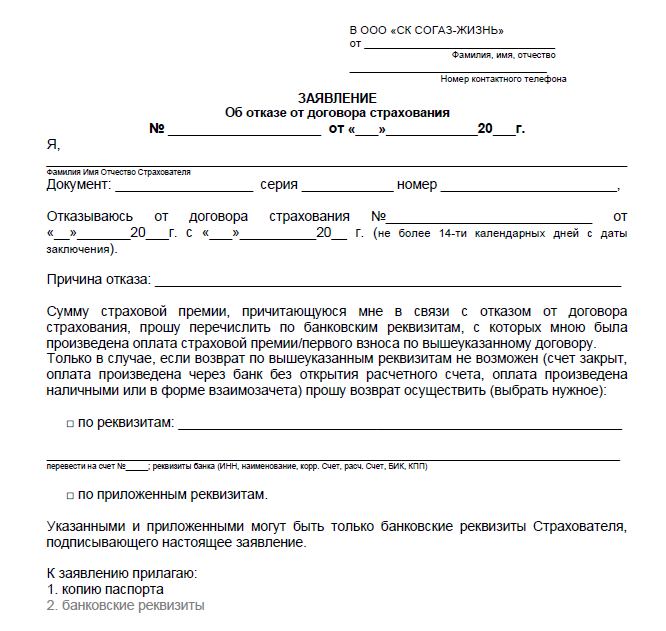

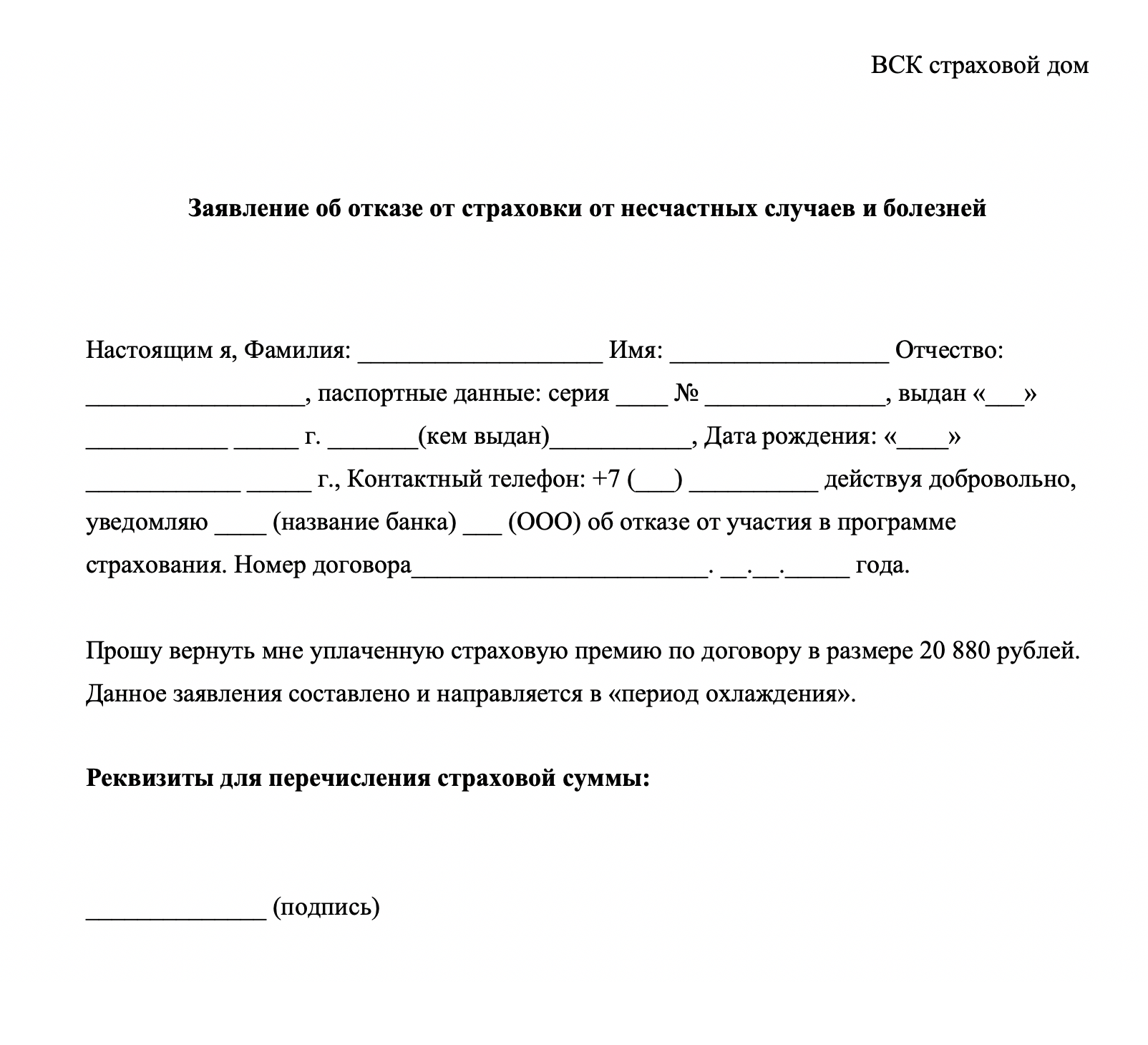

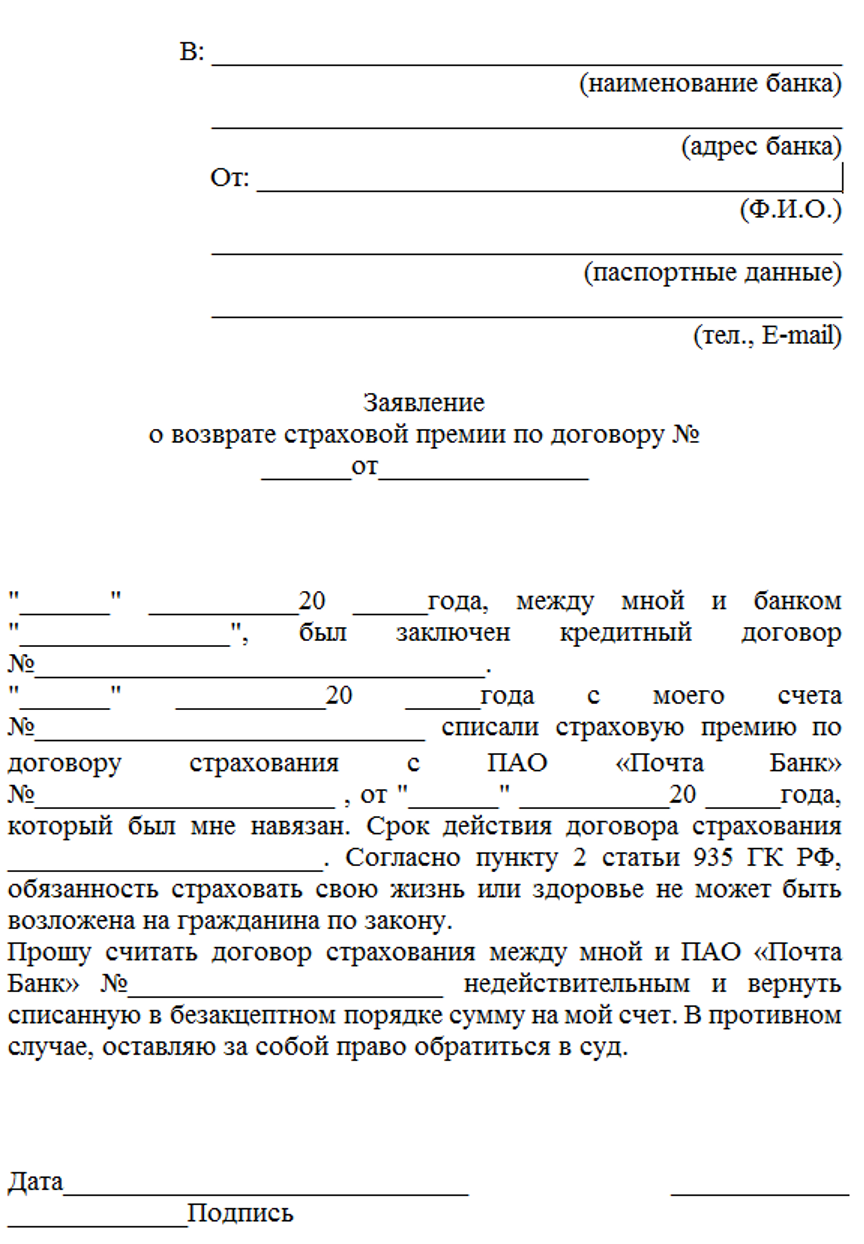

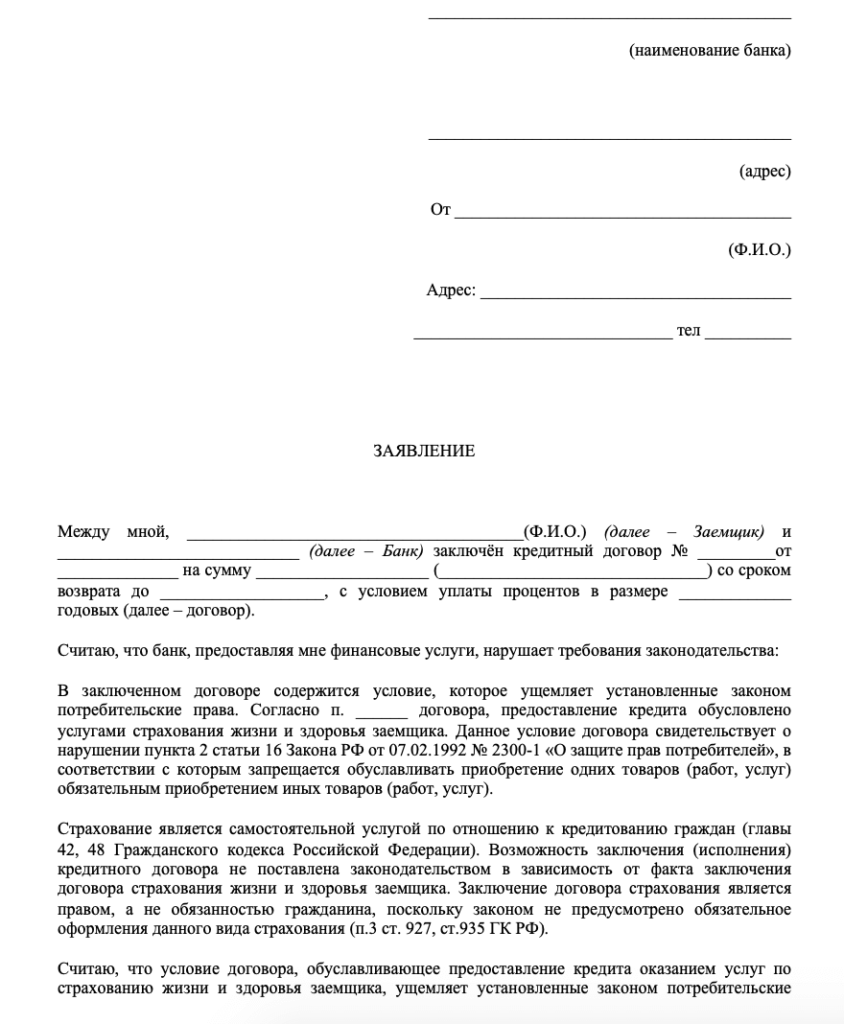

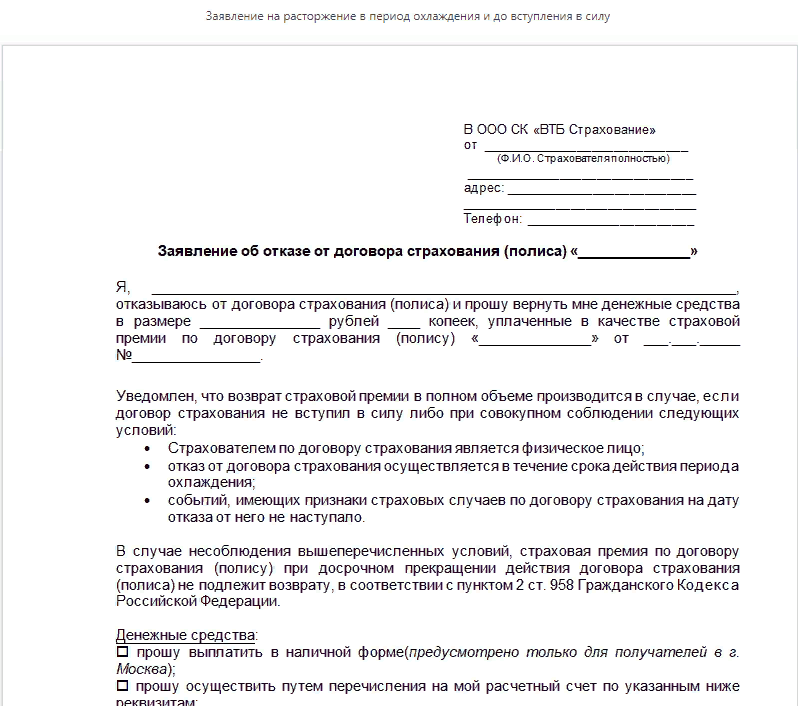

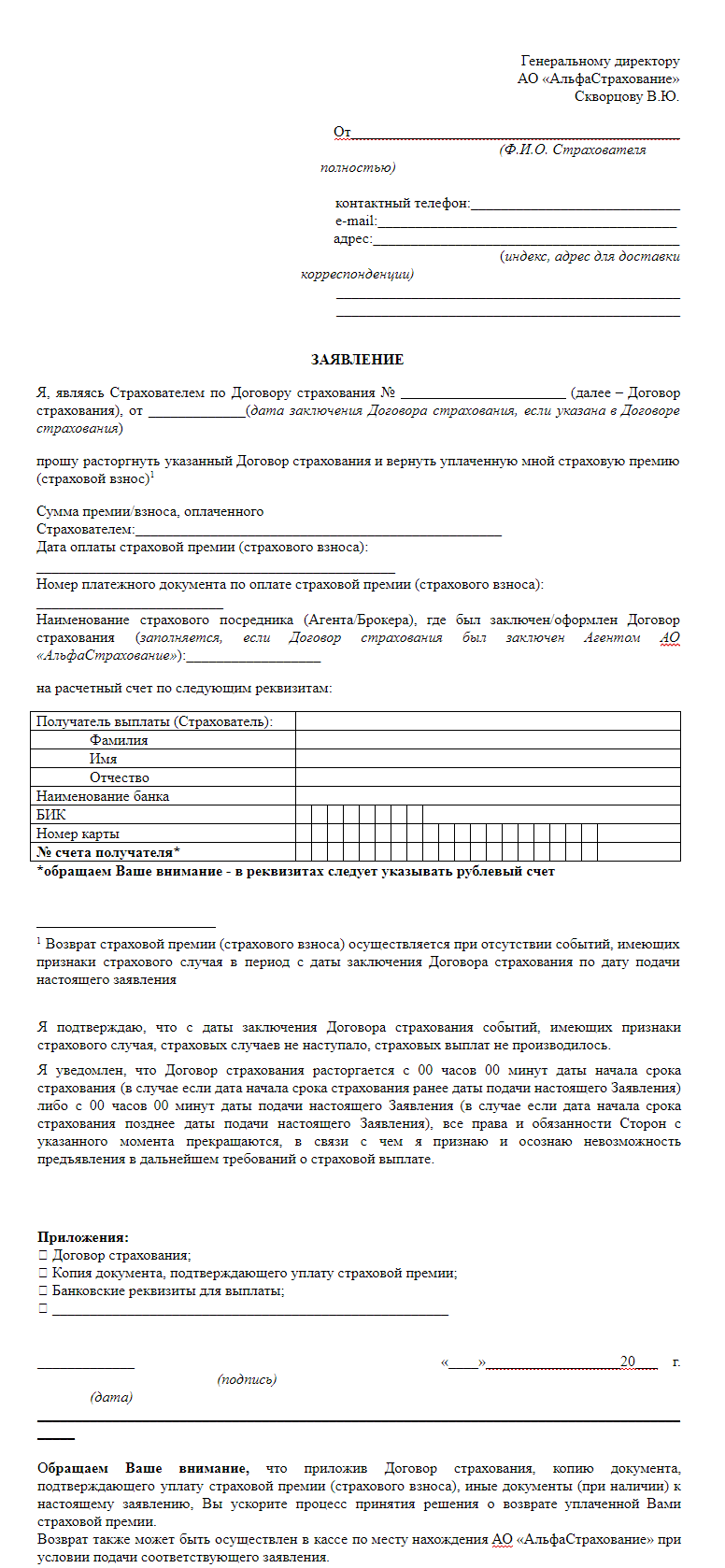

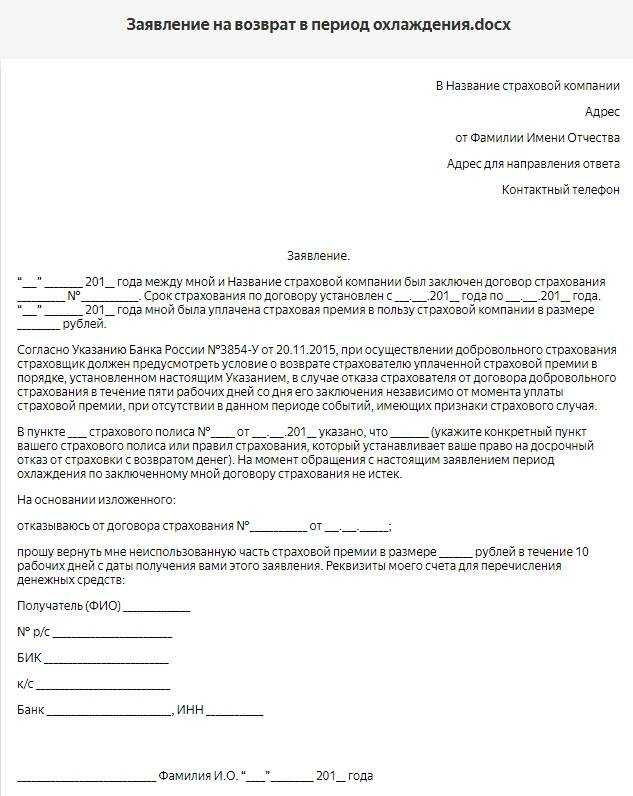

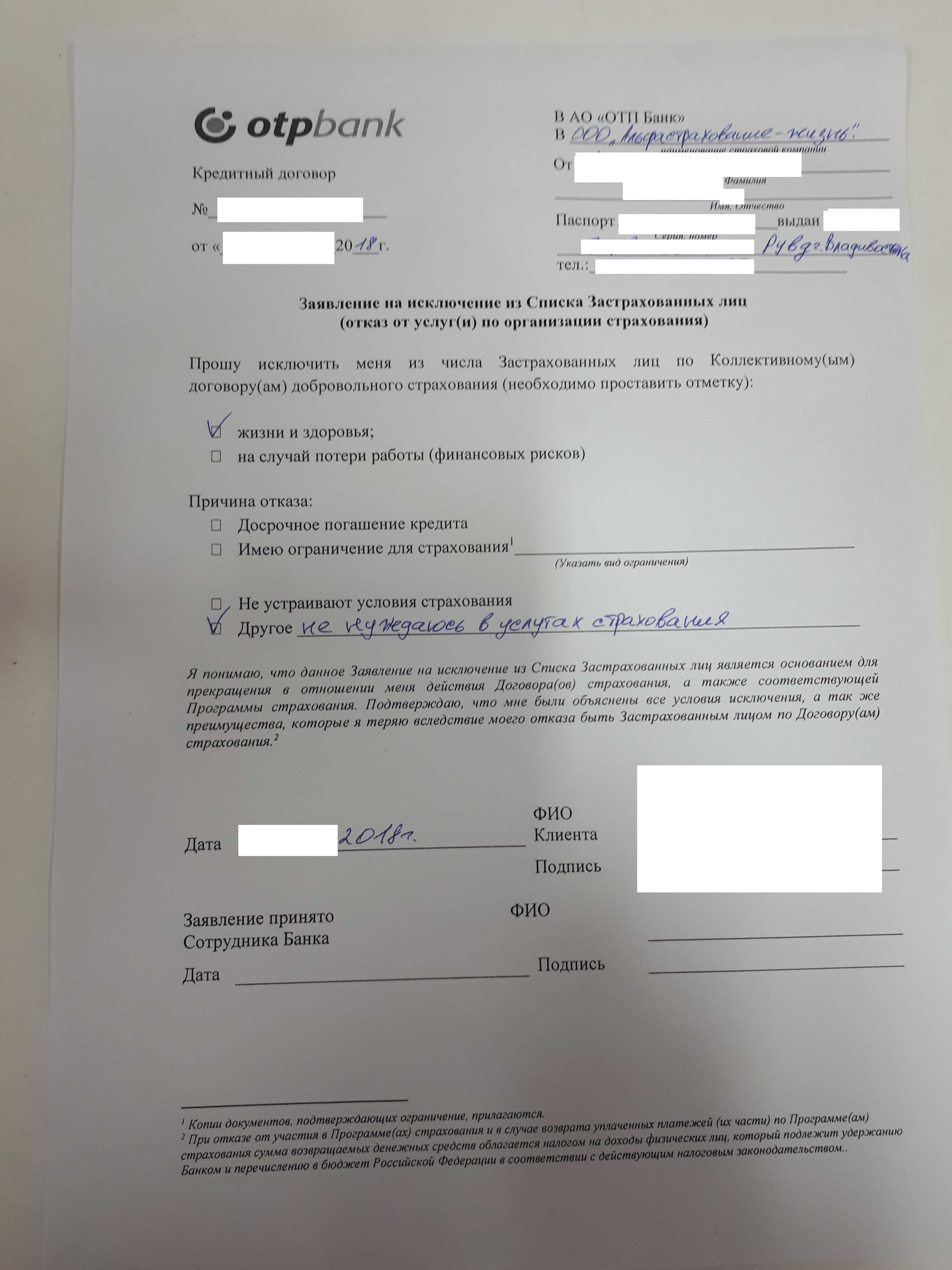

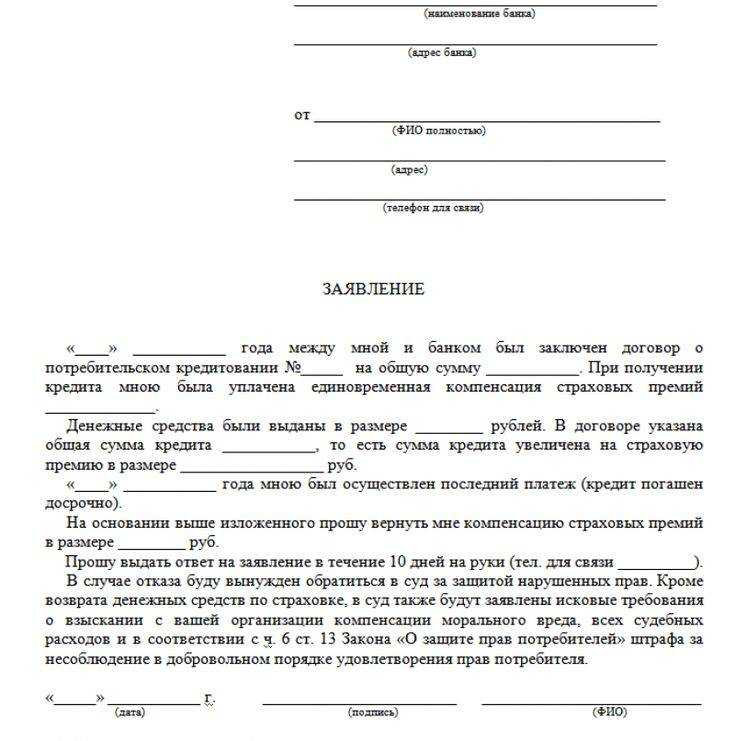

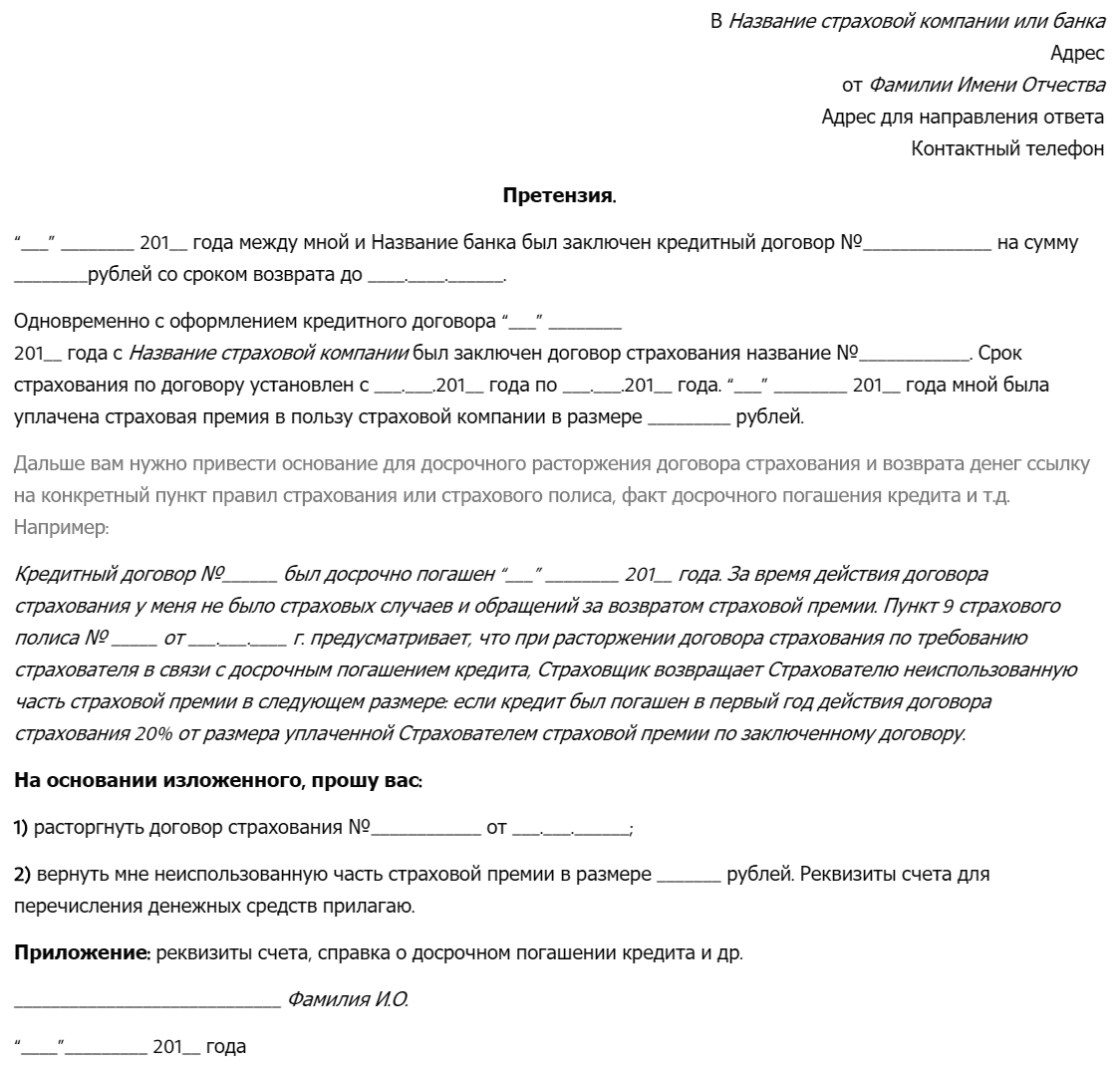

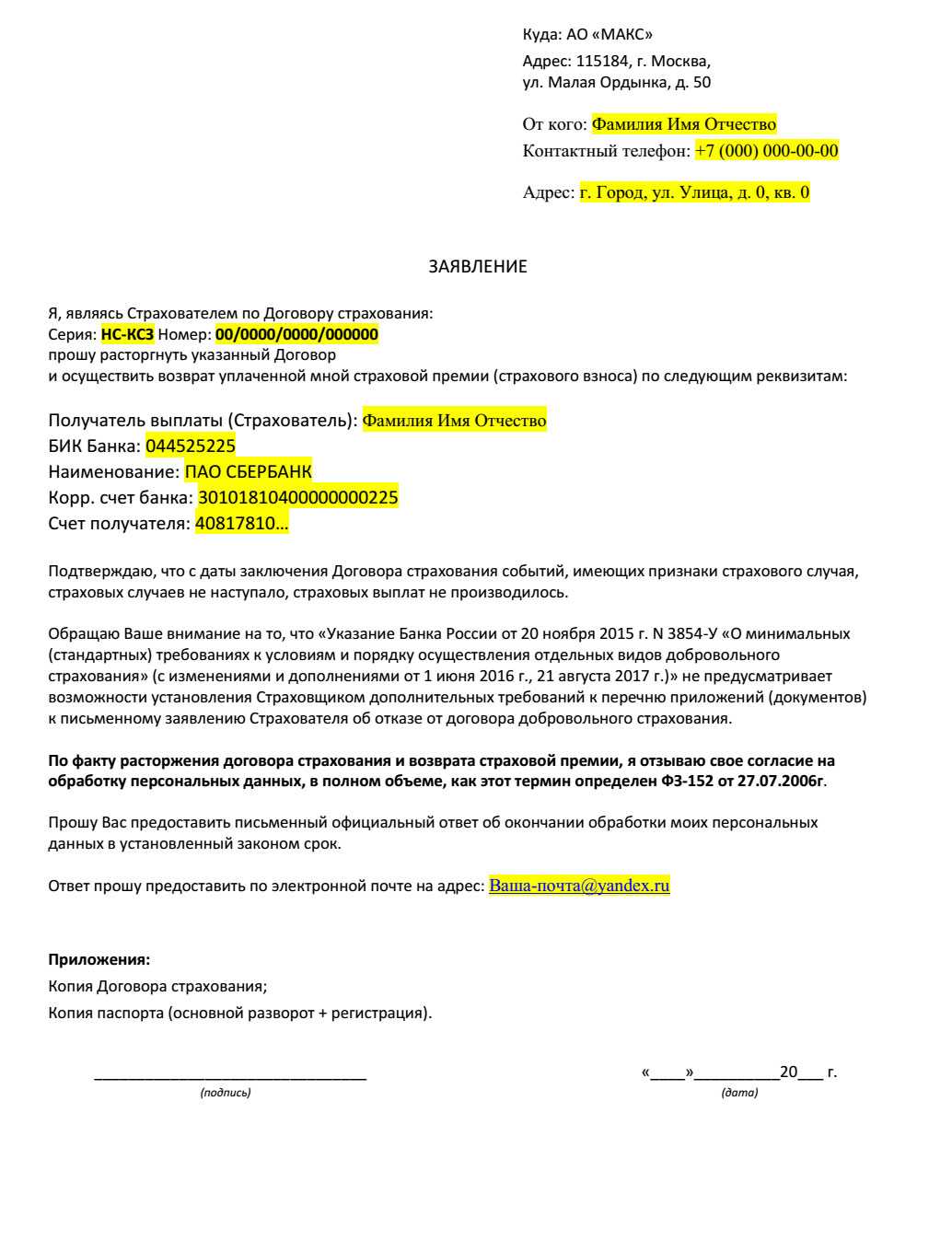

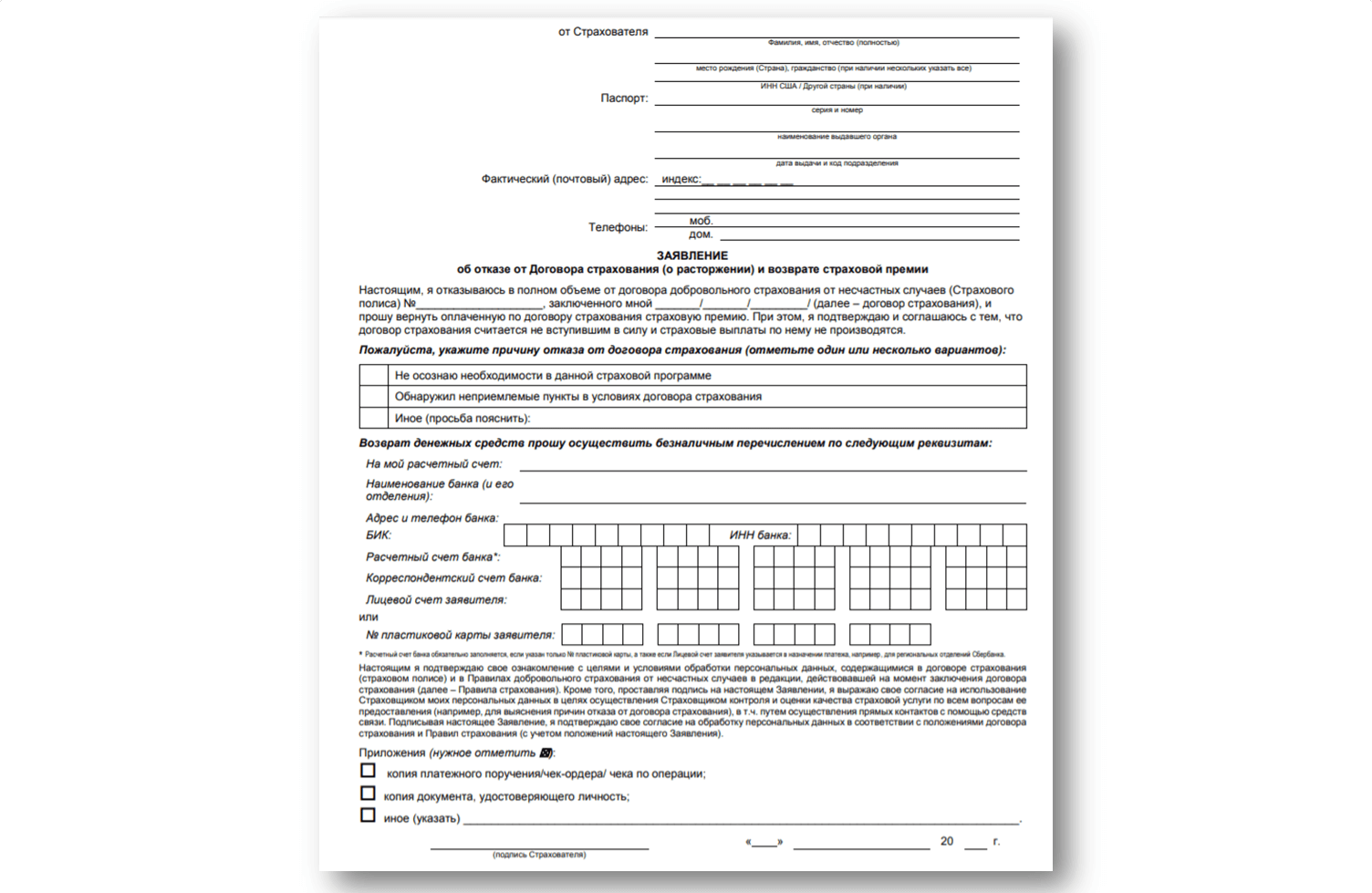

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть