Какие объекты недвижимости подходят под программу «Молодая семья» от Сбербанка

По программе «Молодая семья» люди, полностью соответствующие требованиям финансовой организации, могут приобрести жилье первичного или вторичного рынка в ипотеку. При желании сделку можно оформить на жилой дом. В программе также участвуют квартиры, находящиеся на этапе строительства.

Каждый тип недвижимости имеет ряд преимуществ и недостатков. Перед тем, как приступить к сбору документов для ипотеки, нужно заранее просмотреть варианты и взвесить все «за» и «против». Независимо от того, какую квартиру будет приобретать клиент, необходимо заранее выяснить все нюансы оформления сделки.

Оформление страхового полиса – одно из обязательных условий ипотечного кредитования. При добровольном отказе от подписания договора размер процентной ставки может быть увеличен.

Вторичный рынок

Объекты вторичного рынка чаще всего имеют собственника. Иными словами, в Росреестре есть запись о том, что квартира была куплена ранее. Стоимость недвижимости этого типа, в сравнении с новостройками, значительно выше. На ценообразование может повлиять ряд факторов (район, наличие инфраструктуры, удаленность от метро).

Владельцы недвижимости вторичного типа стараются сэкономить, не прибегая к услугам риелтора. В этом случае стоимость жилья может оказаться необоснованно высокой: собственник назначает цену сам, руководствуясь только ему понятными принципами. Главное преимущества вторички – ее можно приехать и осмотреть в любое время, удобное для продавца и покупателя.

По качеству (наличие/отсутствие ремонта или отделки) жилье можно разделить на несколько разновидностей:

- Элитное. Квартиры в элитных домах чаще всего строятся по индивидуально разработанным проектам. Для обустройства готового жилья привлекаются дизайнеры. Комнаты в таких квартирах обычно изолированы, дом тщательно охраняется, за каждым владельцем закреплено парковочное место.

- Улучшенное. Квартиры этого типа находятся в многоэтажных (9-16) домах. Улучшенная планировка подразумевает наличие изолированных комнат, дополнительных кладовых, раздельных санузлов.

- Стандарт. Типовые квартиры со смежными комнатами. Чаще всего санузлы совмещены, площадь кухонь небольшая.

- Неблагоустроенное. Малогабаритные квартиры с небольшой площадью. Коммуникации (отопление, электро- и водобснабжение) могут отсутствовать.

Вторичное жилье в собственность оформляется быстрее, чем новостройка. Покупатель имеет возможность лично осмотреть объект недвижимости, поговорить с соседями и оценить степень износа здания.

Новостройки

Новостройки или объекты недвижимости первичного фонда пользуются популярностью у людей, решивших приобрести собственное жилье. Основное их преимущество – относительно невысокая цена (в сравнении со вторичкой). Юридически чистая постройка не имеет собственников, современные застройщики предлагают своим клиентам самостоятельно выбрать планировку и будущий дизайн квартиры.

Сбербанк имеет дело только с надежными застройщиками. Молодая семья, которая приобрела в ипотеку новостройку, может быть уверена в законности сделки. Основные преимущества жилья этого типа:

- комфорт (наличие пандусов, новых лифтов, широких лестниц);

- благоустроенные прилегающие территории (широкие асфальтированные аллеи, наличие детских площадок, подземных паркингов);

- качество строительства (большинство новостроек гидро- и теплоизолированы, установлены пластиковые окна).

Вокруг новостроек инфраструктура развивается стремительно, открываются магазины, детские сады, школы и медицинские учреждения

В новых комплексах большое внимание уделяют мерам безопасности: сигнализация, противопожарная защита устанавливается еще на этапе строительства

Покупка жилья в возводящемся здании

Если клиент решил принять участие в долевом строительстве, то он может приобрести собственное жилье по стоимости, в несколько раз ниже рыночной. Застройщик возводит здания на средства будущих владельцев квартир.

Способ достаточно современный, но рискованный: если молодая семья обратиться к недобросовестному застройщику, то может лишиться жилья из-за форс-мажорных обстоятельств (строительство могут заморозить или сделка окажется мошеннической).

Договор долевого участия необходимо оформлять в письменном виде. Сделка считается совершенной после появления соответствующей записи в Росреестре. Денежные средства вносят на счет Сбербанка, застройщик получит их только после завершения строительства и сдачи здания в эксплуатацию. Дополнительная мера безопасности не позволит дольщикам лишиться накопленного на жилье капитала.

Особенности федеральной программы

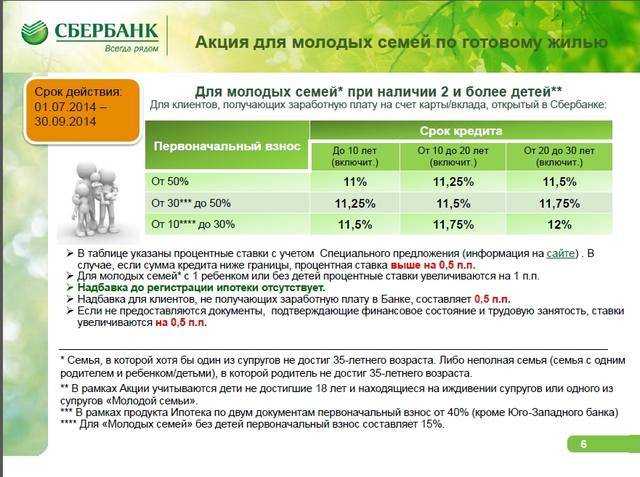

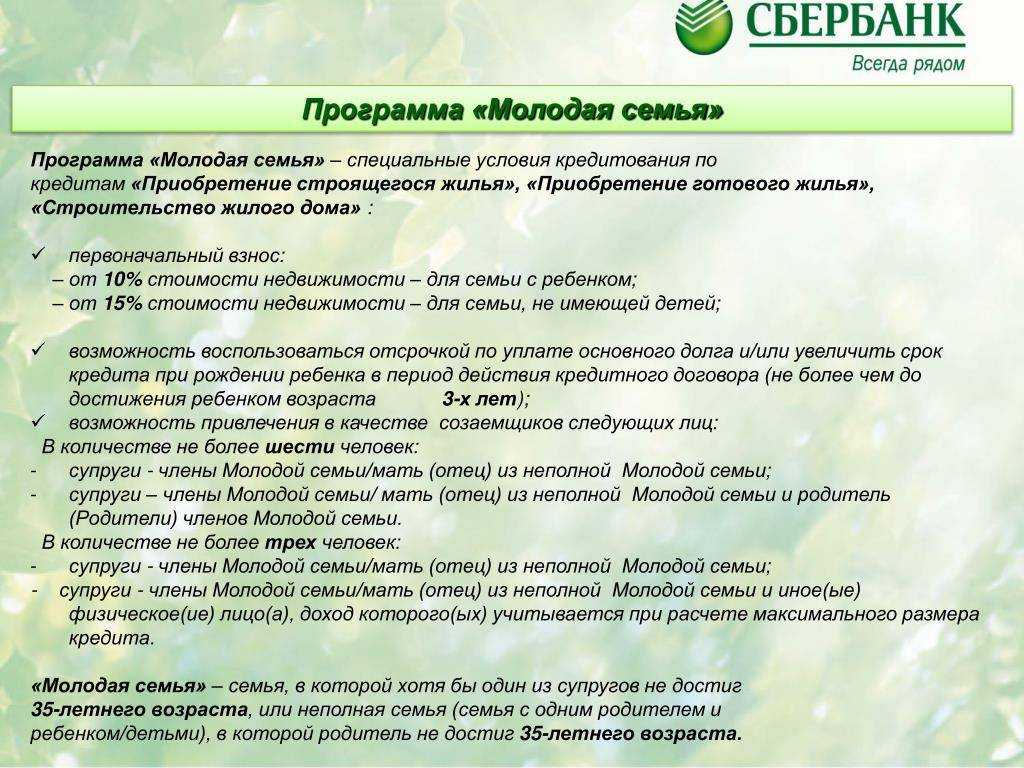

Специальная программа «Молодая семья» от Сбербанка с выгодными условиями имеет ряд особенностей. При оформлении ипотеки в расчет берется не только возраст заемщика и созаемщика (при наличии), но и количество детей, рожденных в браке. В сравнении с другими банковскими продуктами, процентная ставка по соцпрограмме снижена.

Дополнительные льготы для молодых семей

Молодые семьи могут рассчитывать на смягчение условий по ипотечной программе. К дополнительным льготам относят:

- Неустойка. Если клиент перестал своевременно вносить ежемесячные платежи по ипотеке, то Сбербанкбанк применяет штрафные санкции. Размер пени (неустойки) составляет 0,5-1% от просрочки. Они начисляются ежедневно.

- Комиссионные сборы. Сбербанканк старается лишний раз финансово не перегружать своих клиентов. Никаких штрафов за досрочное погашение ипотечного займа не предусмотрено.

- Отсрочка. После рождения ребенка клиент может рассчитывать на получение отсрочки по ипотеке в Сбербанке сроком до 36 месяцев.

Если заявитель получает заработную плату через Сбербанк, то он может рассчитывать на уменьшение годового вознаграждения Сбербанка на несколько позиций (в %) или снижения переплаты по ипотеке.

Кто может рассчитывать на льготные условия

На льготы могут рассчитывать молодые семьи, в которых подрастает один или двое детей. Если возраст супруга превышает 35 лет, то оформлением ипотеки в Сможет заняться его жена (при условии, что ее возраст составляет 22-34 года).

Заемщик (как и созаемщик) должны иметь гражданство Российской Федерации. На момент подачи заявки на ипотеку в Сбербанке клиент должен проработать на последнем месте не менее 12 месяцев. Платежеспособность нужно подтвердить документально.

Компенсация по ипотеке молодым семьям

Молодые семьи при оформлении ипотеки в сБербанке на приобретение собственного жилья могут рассчитывать на получение финансовой поддержки от правительства РФ. На деньги, выделенные из бюджета, можно покрыть часть долга (около 30%). Если в семье растут дети, то за каждого ребенка к общей сумме плюсуют еще 5%.

Чтобы получить компенсацию, молодая семья должна приступить к сбору необходимых документов (их перечень можно уточнить на официальном сайте банка онлайн). Принимают их в Департаменте жилищного фонда. На рассмотрение каждого заявления отводится 7-10 суток.

Условия

Условия для получения компенсации стандартные. Государственная субсидия выделяется многодетным и молодым семьям после подачи соответствующего заявления. Основные условия:

- кредит должен быть взят не ранее 1 января 2018 года;

- валюта ипотеки – национальная;

- тип платежа – аннуитет;

- размер кредита – не более 12 млн;

- размер стартового капитала – не менее 20%;

- наличие страхового полиса – обязательно.

Сумма единовременной выплаты составляет 450 тыс. рублей. Шанс на одобрение заявки повышается, если клиент не допускал просрочек и задержек по ежемесячным взносам. Субсидию выделяют один раз.

Подготовка документов

Молодая семья по программе Сбербанка может получить компенсацию по ипотеке, собрав следующие документы:

- свидетельство о регистрации брака и рождении детей (если ребенок усыновленный, нужно представить документы, подтверждающие законность процедуры);

- документы, удостоверяющие личность заявителя (при себе нужно иметь и паспорт созаемщика, если последний привлекался к сделке);

- договор о заключении ипотеки;

- справки, подтверждающие трудоспособность клиента;

- договор долевого участия.

Клиент должен составить письменное заявление, в котором указывается причина подачи на компенсацию. Налогами государственная субсидия не облагается, поэтому сумма полностью поступить на счет Сбербанка.

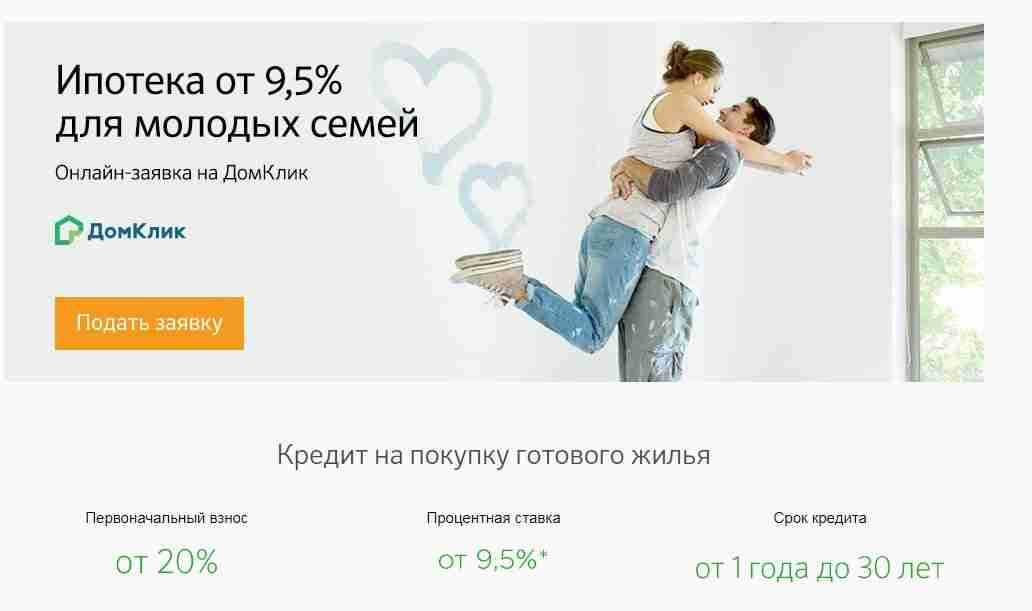

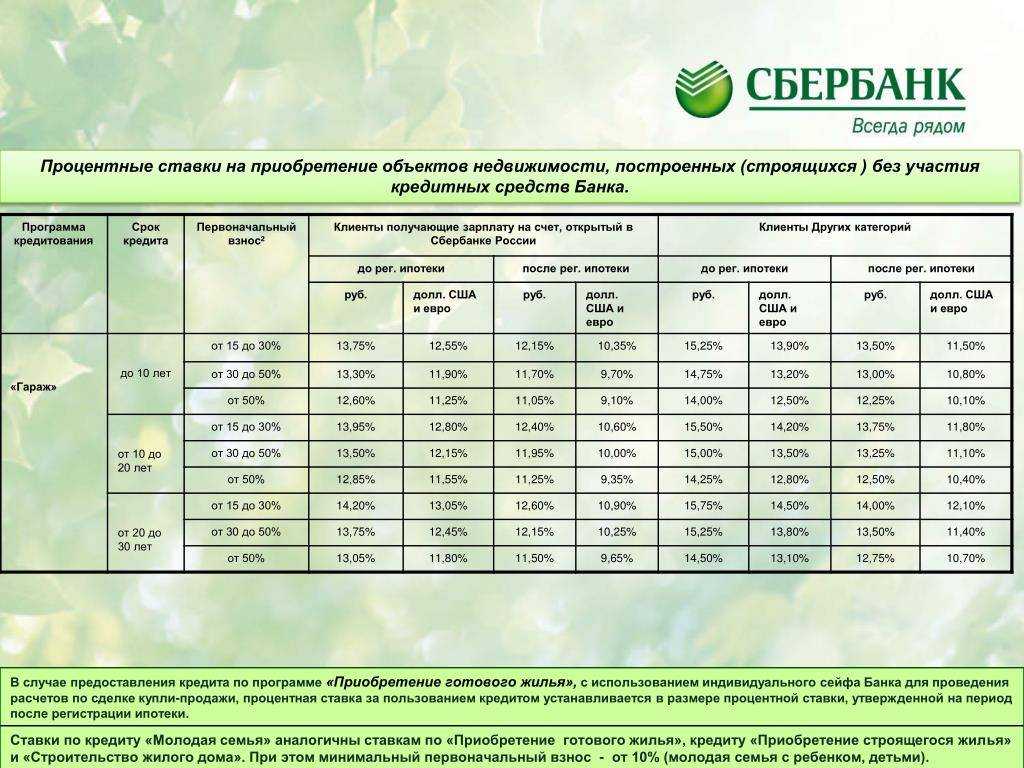

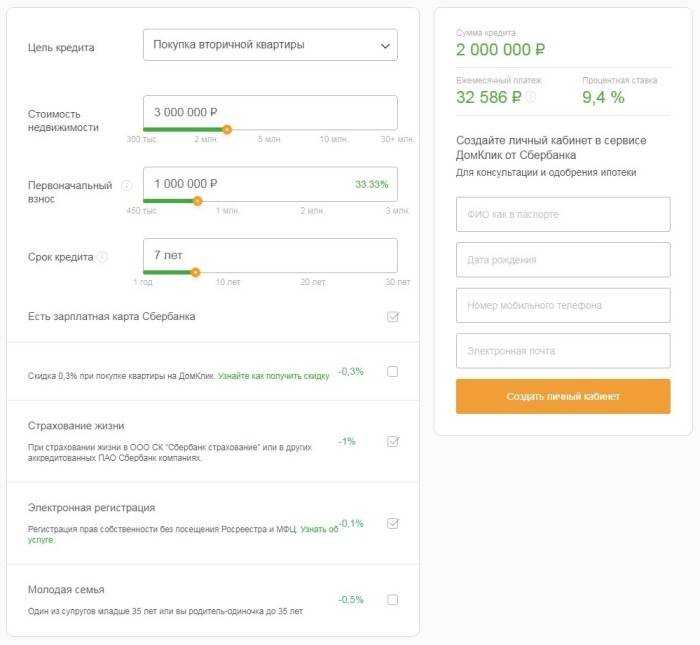

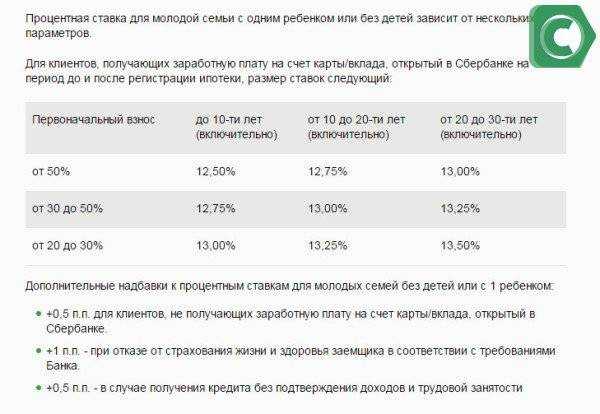

Процентные ставки по программе «Молодая семья»

Размер годового вознаграждения Сбербанка по ипотеке варьируется в пределах 13,5%. Нужно помнить, что при добровольном отказе от оформления страхового полиса процентная ставка может увеличиться. В ряде случаев размер переплаты Сбербанку наоборот, уменьшают.

Условия минимальной процентной ставки

Размер процентной ставки по ипотеке от Сбербанка напрямую зависит от срока ипотечного кредита и размера стартового взноса. Если клиент перед подачей заявления смог накопить более 20% от общей стоимости жилья, то он получает возможность оформить договор кредитования под 12,5%.

Жильё для молодых семей по федеральной программе: как это работает

Правила участия в проекте «Обеспечение жильём молодых семей» прописаны в отдельном постановлении правительства РФ. Суть проекта в том, что семье выдаётся от государства дотация, которую можно потратить на:

- покупку готового жилья на первичном рынке;

- строительство квартиры или дома;

- оплату первоначального взноса по ипотеке для молодой семьи;

- частичное погашение ранее взятой ипотеки.

Условия программы для молодых семей в 2020 году могут варьироваться в регионах, поэтому для уточнения деталей следует обратиться в местный жилищный департамент. Сотрудники ведомства проконсультируют и подсчитают сумму, на которую можно рассчитывать в рамках господдержки.

Сумма дотации

Возможная сумма государственной помощи рассчитывается исходя из стоимости жилья, суммы по договору или непогашенному остатку ипотечного кредита, зависит от наличия в семье детей и составляет определённый процент от стоимости жилья:

- двое взрослых без детей — 30%;

- двое взрослых + один или более детей — 35%;

- одинокий родитель + один или более детей — 35%;

- семьи, проживающие в климатически неблагоприятных районах, например, на Крайнем Севере — до 80%.

Условия участия в программе

Главным критерием участия в программе является потребность молодой семьи в улучшении жилищных условий, которая должна быть официально подтверждена документами из муниципалитета.

Согласно постановлению, улучшение жилищных условий необходимо, если на двоих взрослых приходится не более 42 кв. м жилплощади, а когда в семье трое и более человек — менее 18 кв. м на каждого члена семьи.

Кроме того, семья-претендент на участие в проекте должна иметь подтверждённый доход, достаточный для погашения ипотеки или окончательного приобретения жилья сверх тех средств, которые направит государство.

Какие документы потребуются

Узнать точный перечень документов можно в жилищном департаменте, потому что все обращения рассматриваются в индивидуальном порядке. Но стандартный пакет включает в себя:

- заявление;

- паспорт;

- свидетельство о браке;

- свидетельство о рождении ребёнка/детей;

- справку о доходах;

- документы, подтверждающие улучшения жилищных условий;

- реквизиты банковского счёта для перечисления субсидии.

Требования к недвижимости

По программе обеспечения жильём молодых семей можно приобрести жилплощадь, которая:

- Находится в регионе, где выдаётся дотация.

- Соответствует нормам, описанным в статье 15 и статье 16 Жилищного кодекса РФ — её износ не должен превышать 25% на момент оценки.

- Имеет общую площадь, которая соответствует нормам для молодой семьи, установленным в регионе.

Сложности и советы

Получение субсидии по госпрограмме — не самая простая задача. Вас могут не включить в реестр из-за малейшей формальности, к примеру, признают имеющееся жильё подходящим.

Попав в программу, не ждите денег сразу. Вас только поставят на очередь для улучшения жилищных условий. В некоторых регионах людям приходится ждать долго. За это время кому-то из супругов может исполниться 36 лет, из-за чего семья автоматически исключается из программы.

Многодетные и малоимущие семьи и те, кто воспитывает детей-инвалидов будут в приоритете на участие в программе: их могут поставить в очередь перед вами. Поэтому подать заявку, если вы решите поучаствовать в проекте, лучше как можно раньше.

Пока подходит очередь, стоит заняться подготовкой к реализации сертификата по программе по обеспечению жильём молодых семей. По её условиям, финансовый сертификат действует после выдачи в течение полугода. Если за это время семья не успевает оформить ипотеку, документ утрачивает силу и возобновить его не удастся.

Сразу после получения сертификата следует открыть счёт в банке, на который будет перечислена субсидия. После этого подбирается объект недвижимости для приобретения, заключается договор ипотеки и начинаются ежемесячные выплаты на протяжении установленного количества лет.

Кроме субсидии от государства, при получении ипотеки для молодой семьи в качестве первоначального взноса можно также использовать материнский капитал.

Кому положена субсидия на погашение ипотечного кредита?

Государственная поддержка граждан ежегодно утверждается членами Правительства Российской Федерации в виде Программы. В ней прописано не только целевое использование субсидии, но и процент от итоговой суммы, которую возместит государство за счет бюджетных средств. Определены следующие основные категории граждан, которые могут обратиться за получением указанной субсидии:

- молодая семья;

- многодетная семья;

- работник государственного учреждения;

- военнослужащий.

К каждой из указанных категорий законодательно прописано ряд требований. Молодой (многодетной) семье перед тем, как получить субсидию на погашение кредита, нужно представить документы, подтверждающие официально оформление отношений, а также документ о рождении ребенка (детей).

В зависимости от того, молодая или многодетная семья будет рассчитана сумма субсидии. Действует госпрограмма, при которой семьям, выдается жилищная субсидия на погашение уже имеющегося кредита по ипотеке. Чтобы получить финансовую помощь нужно в банк – кредитор по ипотеке предоставить копию свидетельства о рождении малыша. Сотрудники отдела кредитования произведут расчеты в рамках установленных нормативных актов и проинформируют о сумме ссуды.

Размер и сумма предоставляемой субсидии иногда изменяются. Размеры субсидии зависят от «размеров» семьи, нормы жилой площади и коэффициента.

Отдельно нужно сказать о материнском капитале, как о виде субсидирования ипотеки. Законодательно, эта сумма может быть направлена на погашение части основного долга по ипотеке либо стать первоначальным взносом.

Если говорить о третьей категории граждан, то для учителей и ученых изначально уставлен возраст в 35 лет для получения ипотеки и наличие опыта работы госслужащим в учреждении образования (науки). Государство готово компенсировать до двадцати процентов от стоимости жилья молодым учителям. Субсидия рассматривается как первоначальный взнос по ипотечному кредиту.

От военнослужащих требуется подтвердить контрактную службу, участие в программе НИС более 3-х лет. Субсидия для них выражается в получении единовременной выплаты, необходимой для погашения ипотеки.

С 2019 года действует программа для многодетных семей, по условиям которой можно получить субсидию на погашение основного долга в размере до 450 000 рублей. В случае, если сумма задолженности по ипотеке меньше, оставшиеся средства идут на погашение процентов.

Ипотека; Молодая семья; Сбербанк, условия 2018: ставка, условия предоставления без первоначального взноса или с ним, условия предоставления, и причины, по которым могут отказать

данная программа может быть использована даже при наличии только одного родителя (в данном случае) матери

При этом неважно, сколько детей у нее будет;

в той ситуации, когда молодая семья претендует на ипотечное кредитование по программе с целью приобретения недвижимости в столице либо в Санкт-Петербурге, обязательным условием является проживание в этих городах не меньше 10 лет;

площадь покупаемой недвижимости определяется из норм, которые действует непосредственно в конкретном регионе. Стоит отметить, что для каждого региона свои нормы;

для молодой семьи, которая не имеет детей, недвижимость может приобретать по данной программе с площадью не более 43 квадратных метров

Если семья является неполноценной, либо в ней больше одного ребенка, положено 18 кв. метров на каждого члена семьи.

Для начала разберёмся, что значит «молодая семья» в контексте ипотеки, так как это понятие встречается в разных сферах, и критерии попадания в категорию могут различаться.

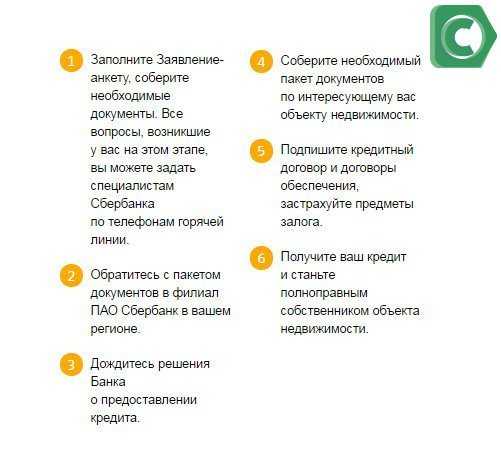

Порядок действий

- Заполнить анкету в банке и принести бумаги для ипотеки.

- В течение 2-5 суток ждать вердикта банка.

- Все документы по приобретаемой жилищной площади предоставить в банк.

- Далее идет подписание договора, одновременно открывается счет для перевода денег.

- После оформления сделки, регистрируют право владения в органах Росреестра либо сразу в банке электронным путем.

- Страхуется объект залога – квартиры, предварительно подписывается закладная либо ипотечный договор.

- До полной выплаты по кредиту заемщики считаются собственниками жилплощади с обременением ипотекой.

Можно полностью закрыть кредит ранее положенного срока. Для этого, необходимо написать заявление. После оплаты задолженности, обременение снимается в Едином госреестре, оформляется новое право собственности, без такой отметки.

| Стоимость жилья | Первый взнос | Сумма и срок кредита | Ставка | Ежемесячный платеж |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 1 год | 8,6% | 488 690 Переплата: 264 605 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 2 года | 8,6% | 254 808 Переплата: 515 667 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 3 года | 8,6% | 177 038 Переплата: 773 685 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 4 года | 8,6% | 138 295 Переплата: 1 038 124 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 5 лет | 8,6% | 115 163 Переплата: 1 309 128 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 7 лет | 8,6% | 88 966 Переплата: 1 871 586 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 10 лет | 8,6% | 69 732 Переплата: 2 763 926 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 12 лет | 8,6% | 62 475 Переплата: 3 390 604 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 15 лет | 8,6% | 55 474 Переплата: 4 375 647 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 20 лет | 8,6% | 48 953 Переплата: 6 129 007 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 25 лет | 8,6% | 45 471 Переплата: 8 004 904 |

| 7 000 000 | 1 400 000 | 5 600 000 руб. на 30 лет | 8,6% | 43 457 Переплата: 9 981 630 |

Государственная помощь молодым семьям: какие программы существуют?

Претендовать на помощь государства с жильем могут не все молодые семьи, а только те, кого признают нуждающимися в улучшении жилищных условий. Обычно для этого нужно доказать местной администрации, что размер имеющейся у семьи жилплощади не превышает норму для этого региона (норму общей площади жилого помещения на человека устанавливают органы местного самоуправления — пункт 2 статьи 685 Гражданского кодекса Российской Федерации). В большинстве российских регионов, включая Москву, этот показатель составляет 18 м² на человека, а если семья проживает в коммунальной квартире или доме барачного типа, то минимальная норма площади на одного человека — 20 м².

Нет. Государственные программы не подразумевают обеспечение граждан жильем (улучшение жилищных условий) на бесплатной основе. Чтобы улучшить жилищные условия, придется задействовать в том числе и собственные финансы.

Стоит начать с местной администрации, например, администрации населенного пункта, а если речь идет о большом городе — со специального ведомства. Например, в Москве эти вопросы решает Департамент жилищной политики и жилищного фонда, в Санкт-Петербурге — Санкт-Петербургский центр доступного жилья.

Там вы узнаете о действующих программах и сможете получить актуальную информацию о том, как стать их участником, в том числе взять все нужные формы заявлений и изучить перечень документов.

Отсутствие жилплощади или ее негодное состояние требуется подтвердить конкретными документами. Решение о том, нуждается ли семья в жилье, принимается в индивидуальном порядке после изучения ее материального положения и поданных документов. Как правило, по обращению выносится постановление о признании заявителя нуждающимся в жилье и постановке его на учет или мотивированный отказ. Еще раз стоит подчеркнуть, что без использования личных средств не обойтись. По мере возможности рекомендуется использовать материнский капитал и ипотечный кредит или заем, а также дополнительные меры поддержки для многодетных семей на погашение ипотеки.

За получением ипотечного кредита (займа) на льготных условиях следует обращаться в кредитные или некредитные организации, принимающие участие в реализации соответствующих государственных программ.

Оформление материнского (семейного) капитала следует начать с обращения в Пенсионный фонд РФ. Теперь оформить документы на получение МСК можно также в Многофункциональном центре, а начиная с середины апреля должна появиться возможность оформления документов на выплату и через банк, который предоставил ипотечный кредит.

За получением выплаты в размере 450 тыс. рублей на погашение ипотеки следует обратиться к своему кредитору.

Семья может получить ежемесячную выплату на детей с трех до семи лет, если ее доход на человека за последние полгода был меньше прожиточного минимума.

- Семья из жены, мужа и пятилетнего ребенка живет в Москве, жена и муж работают на полставки и вместе зарабатывают 50 000 рублей до вычета налогов.

- Доход семьи нужно разделить на количество членов семьи, то есть на три. Получается, доход на человека в месяц — 16 667 рублей.

- Теперь доход на человека нужно сравнить с суммой из критериев для получения выплаты. В Москве это 17 679 рублей. Доход на члена семьи меньше, значит, можно получить пособие на ребенка с трех до семи лет.

Многодетные семьи — те, в которых трое и больше детей, могут получить особые льготы:

- 450 000 рублей на погашение ипотеки;

- земельный участок от государства;

- льготы по налогу на имущество;

- скидки на коммуналку.

Подробнее мы рассказывали в другой статье: «Льготы для многодетных семей».

Ипотека «Молодая Семья»: Процедура оформления

Процедура, касающаяся оформления участия в ипотечном кредитовании достаточно проста и понятна. Правительство не планирует вносить изменений в процесс, поэтому он состоит из тех же этапов, которые были в программе ранее:

- Если было принято положительное решение, семья будет поставлена на очередь с присвоением уникального номера.

- По мере того как будет подходить очередь, начнется процедура оформления материальной помощи. В подтверждение получения средств, соискателю выдадут специализированный сертификат, с которым ему будет необходимо обратиться в банковское учреждение и открыть расчетный счет. После этого нужно сообщить полученные реквизиты в органы самоуправления, чтобы они смогли перечислить бюджетные средства.

- Средства зачисляются на счет в районе двух месяцев, поэтому необходимо дождаться их поступления.

После получения средств в рамках государственного проекта, данная процедура считается завершенной.

Молодая семья — программа 2021 ипотека. Плюсы и минусы

Помощь молодой семье в погашении ипотеки в 2021 году имеет как свои положительные стороны, так и недостатки. Если говорить о плюсах госпрограммы, то стоит назвать возможность решить свои жилищные вопросы, не имея нужной суммы средств. Перманентная девальвация национальной валюты делает программу еще привлекательнее, ведь кредит выдается исключительно в российских рублях.

Из основных недостатков стоит отметить жесткие требования к претендентам. Дополнительно стоит учесть несовершенство программы в плане распределения средств, ведь одинокому родителю с детьми сложнее выплачивать жилищный кредит, нежели молодой ячейке общества, где оба супруга работают. По этой причине на законодательном уровне возможны изменений в постановление правительства.

Источник материала Молодая семья — программа 2021 ипотека.

Если вы решили оформлять ипотечный кредит в Сбербанке России, то список требуемых документов будет зависеть от того, являетесь ли вы зарплатным клиентом или нет, т.к. для таких заемщиков предусмотрены особые условия кредитования и сокращенный пакет документов. Подробнее о кредите для зарплатных клиентов банка рассказано в этой статье.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

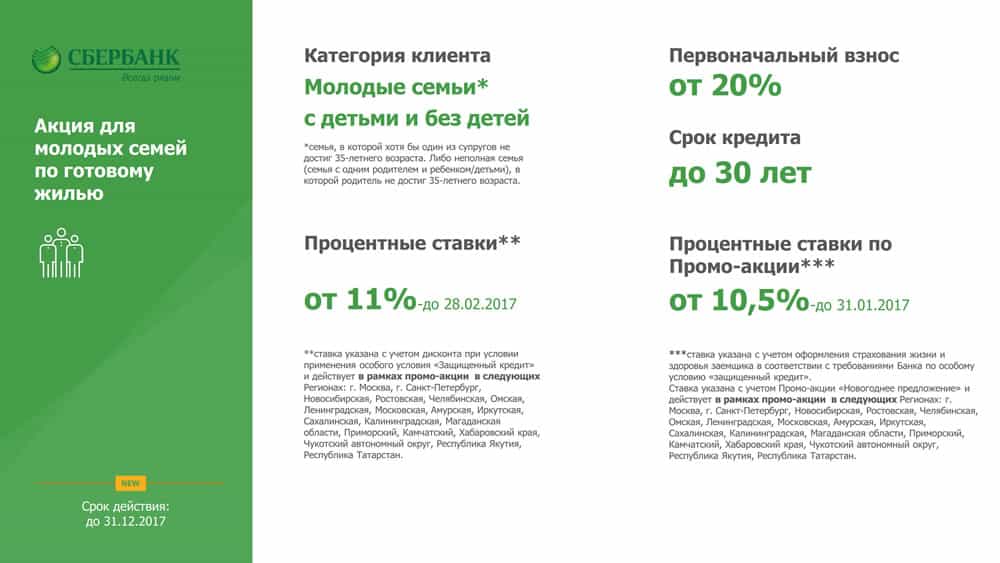

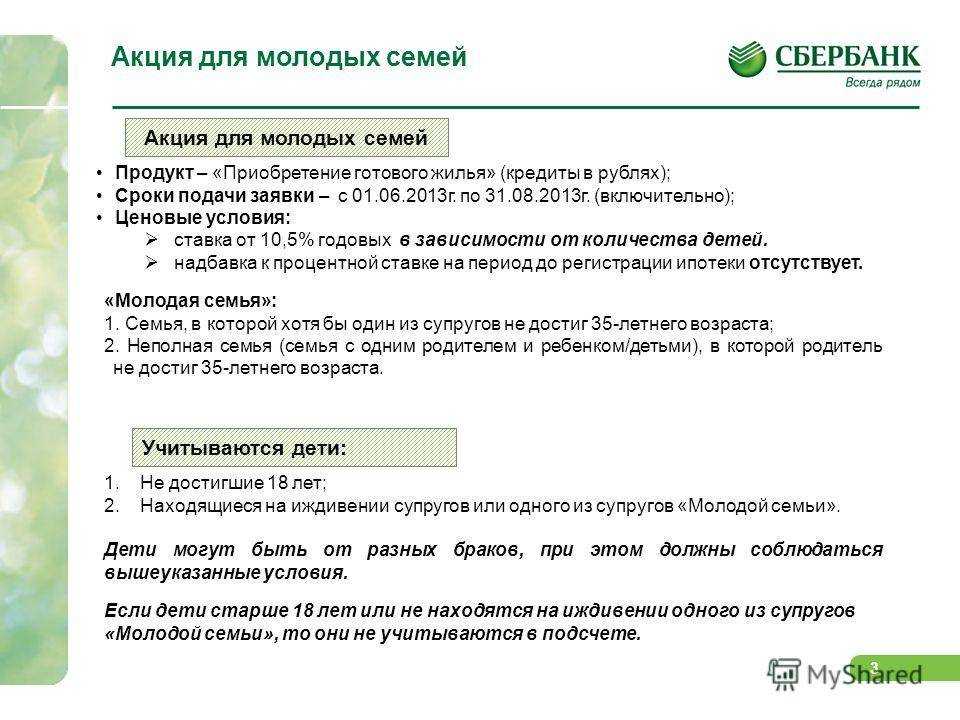

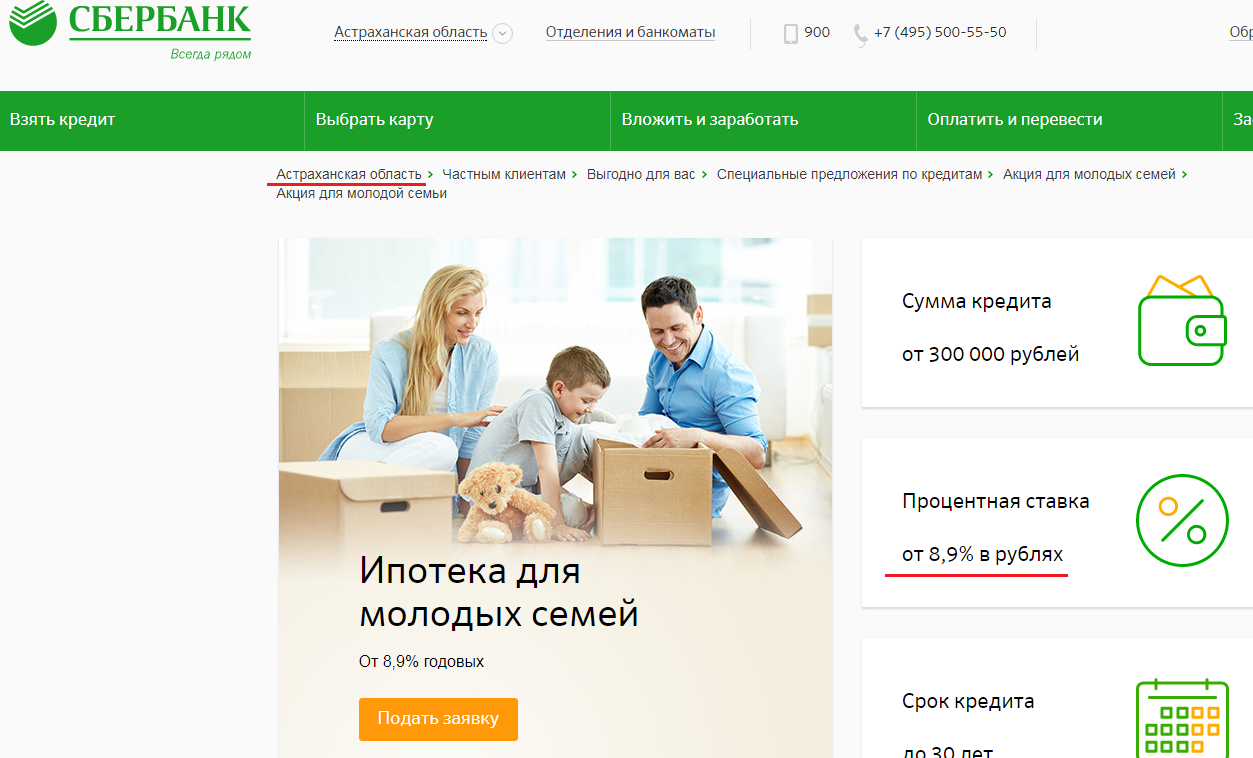

Каковы основные условия данного предложения: оно не является частью гос.программы “Доступное жилье” с предоставлением денежной выплаты, это самостоятельный продукт, который могут оформить любые заемщики в составе полной или неполной семьи, где хотя бы одному из родителей еще не исполнилось 35 лет.

Условия получения ипотеки по этой акции следующие:

- Возраст хотя бы одного супруга – от 21 до 35лет, что указывает на трудоспособность семьи.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Семья имеет 10-15% от стоимости приобретаемого в ипотеку жилья.

Семьей также считается один родитель в возрасте до 35лет с детьми или одним ребенком.

Процентная ставка от 10,2% годовых.

Срок действия договора – до 30 лет.

Первоначальный минимальный взнос составляет от 15% от стоимости жилья.

Кредит может быть предоставлен без подтверждения дохода и занятости.

При рождении ребенка можно воспользоваться отсрочкой на период до 3-ех лет на оплату основного долга, и выплачивать лишь проценты.

В ипотеку можно приобрести следующее жилье:

- Готовое,

- Строящееся,

- Частный дом,

- Загородную недвижимость,

Клиентам также доступно кредитование с использованием материнского капитала и рефинансирование жилищных займов. Подробнее о рефинансировании можно прочитать здесь.

Как принять участие в программе

Для получения субсидии необходимо предоставить в органы местного самоуправления следующий пакет документов:

- заявление на участие в программе;

- копии паспортов супругов;

- копии свидетельств о рождении детей (если они есть);

- копия свидетельства о регистрации брака (для полной семьи);

- подтверждение накоплений и доходов;

- номера СНИЛС;

- справки 2-НДФЛ;

- трудовые книжки или выписки из приказа о приеме на работу;

- подтверждение платежеспособности супругов;

- подтверждение о необходимости в жилье;

- информация о кредитной истории (при ее наличии);

- выписка из домовой книги.

Если молодая семья планирует потратить субсидию на уже действующую ипотеку, понадобятся дополнительные справки:

- копия кредитного договора;

- выписка из ЕГРН на квартиру или договор подряда на дом;

- справка об остатке долга.

Дополнительные ипотечные программы для молодых семей

Помимо профильной программы, молодые семьи могут воспользоваться и другими продуктами от Сбербанка, такими как:

- “Ипотека + маткапитал”;

- “Ипотека с господдержкой”;

- “Рефинансирование ипотеки и других кредитов”;

- “Кредит на индивидуальное строительство жилого дома” и др.

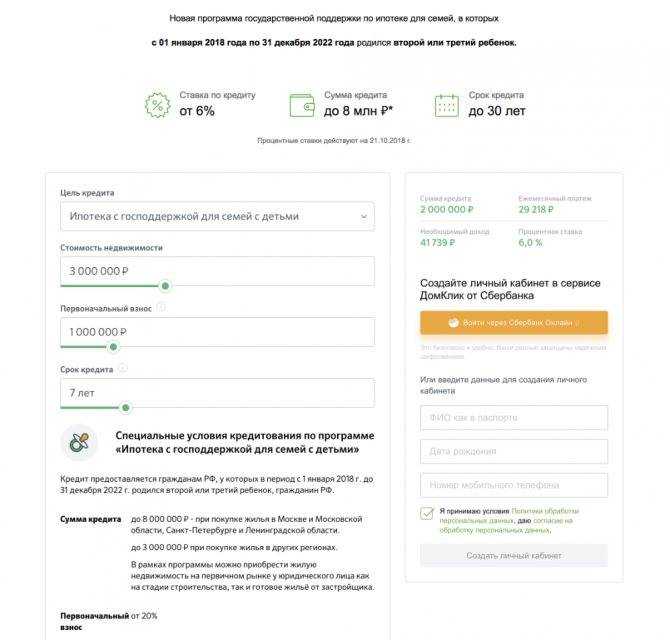

1. Ипотека с господдержкой

Если в молодой семье родился 2-й или 3-й ребенок, которому было присвоено российское гражданство, в период с начала 2018 года и по конец 2022 года, то можно получить ипотеку по очень низкой процентной ставке.

Основные условия предоставления:

| Условие | Значение |

| Какое жилье можно приобрести | Только на первичном рынке и только от юрлица – еще на этапе строительства или уже после сдачи дома в эксплуатацию |

| Срок выдачи займа | От 1 года до 30 лет |

| Мин. сумма | 300000 рублей |

| Макс. сумма | Если квартира покупается в городах федеральной значимости, в Московской и Ленинградской областях, то 12 млн. рублей, если в других субъектах – то 6 млн. рублей |

| Когда можно взять | Как только родится 2-й или 3-й ребенок, но в любом случае не позднее 31-го декабря 2022-го года (исключение – если 2-й или 3-й ребенок родится в период с июля по декабрь 2022-го года, то взять такой кредит можно до марта 2023-го) |

| Начальный взнос | 20 % от стоимости покупаемого жилья |

| Страхование недвижимости | Является обязательным |

| Страхование жизни и здоровья титульного заемщика | Также является обязательным (без оформления данной страховки кредит попросту не одобрят) |

Процентные ставки по госпрограмме устанавливаются в следующем порядке:

- если кредит получила молодая семья в связи с тем, что родился 2-й ребенок, то в течение первых 3-х лет с даты выдачи займа будет действовать ставка 6 % годовых;

- если в связи с тем, что родился 3-й ребенок, то в течение первых 5 лет с даты выдачи ипотеки будет действовать ставка 6 % годовых;

- по окончании указанного льготного периода (3 года или 5 лет), ставка будет установлена в размере, равном ключевой ставке Центрального Банка, увеличенной на 2 процента.

Если семья получила ипотеку в связи с появлением на свет 2-го ребенка, а потом родился 3-й, то действие льготной ставки 6 % будет продлено на 5 лет после того, как истечет льготный 3-летний срок.

2. Ипотека + материнский капитал

Молодые семьи могут воспользоваться указанным кредитным продуктом после получения сертификата на маткапитал в соответствии с порядком, указанным в ст. 5 ФЗ № 256 от 29-го декабря 2006-го года “О дополнительных…”. Сертификат выдается в ПФР только после рождения в семье 2-го ребенка.

Далее можно сразу же, не дожидаясь исполнения 2-му по счету ребенку 3-х лет, пойти в Сбербанк, подать документацию на одобрение заявки, а потом прийти в ПФР (сделать это можно в течение полугода после одобрения) и предоставить заявление о направлении средств маткапитала на уплату начального взноса, гашение основного долга или ипотечных процентов.

Условия программы “Ипотека + материнский капитал” аналогичны условиям программ:

- “Приобретение готового жилья”;

- “Приобретение строящегося жилья”.

Процентные ставки и требования к заемщикам те же. Различается лишь перечень документов – помимо всей стандартной документации по заемщику и по объекту недвижимости, нужно еще и подать:

- сертификат на МСК;

- справку из ПФР РФ о сумме остатка средств МСК (ее можно предоставить в течение 90 дней с даты одобрения ипотеки).

Итак, молодые семьи в Сбербанке могут взять кредит на жилье по ставке от 10,2 % годовых. Если есть 2-й ребенок, который родился с 2018 по 2022 год, можно взять ипотеку вообще по очень низкой ставке – 6 % годовых. Также есть возможность направить средства маткапитала на оплату первого взноса или основного долга.

Прочтите также: Ипотека для молодой семьи в 2019 году

2019, Портал юридической поддержки населения. Все права защищены.

Какие документы требуется предоставить при оформлении льготной ипотеки

Для постановки в очередь нуждающиеся в жилье семьи пишут заявление установленной формы в органы муниципальной власти. В дополнение к нему предоставляют документы, устанавливающие правомерность постановки на учет. Список подтверждающих бумаг зависит от места проживания нуждающейся в расширении молодой семьи, поэтому требует уточнения для каждого отдельного случая.

После принятия документов на рассмотрение выдается расписка. Решение выносит специально собранная комиссия. На рассмотрение вопроса дается один месяц. При вынесении членами комиссии положительного решения счастливая молодая семья получает соответствующую справку. Следующий шаг на пути к получению заветного жилья – включение в программу «Молодая семья». Чтобы участие состоялось нужно передать в администрацию муниципального образования перечисленные ниже документы:

- заявление об участии в программе жилищного обеспечения;

- удостоверение личности всех входящих в семью лиц – копии паспортов Российской Федерации;

- справку о постановке нуждающейся в улучшении жилищных условий семьи на госучет;

- копию свидетельства о браке;

- справку о полученном доходе, подтверждающую платежеспособность молодой семьи при расчете за ипотечный кредит;

- дубликаты свидетельств о рождении детей;

- договор на покупку квартиры, соответствующей по размерам установленным законом нормам.

После включения в государственную программу жилищного обеспечения молодых семей, собирают все документы, подтверждающие право получения денежной компенсации. Затем обращаются в кредитную организацию, предоставляющую услугу социальной ипотеки. Узнают какие нужны документы для оформления, собирают их и подают заявление на предоставление ипотечного займа.