Шаг 4: Ввод данных

После выбора пенсионного фонда, необходимо ввести персональные данные для получения информации о состоянии ваших пенсионных накоплений.

Чтобы узнать свой пенсионный фонд на Госуслугах, вам придется предоставить следующие данные:

- Фамилия, имя и отчество

- Дата рождения

- СНИЛС (Страховой номер индивидуального лицевого счета)

Пожалуйста, вводите данные точно и без ошибок, так как неправильное указание персональных данных может привести к некорректным результатам.

После ввода персональных данных, система Госуслуг осуществит запрос к пенсионному фонду для получения информации о вашем состоянии пенсионных накоплений.

Важно отметить, что при каждом обращении к Госуслугам с использованием вашего СНИЛС, вы выражаете согласие на обработку и хранение ваших персональных данных пенсионным фондом. Это необходимо для предоставления соответствующих услуг и выплат пенсии в будущем

Разные стартовые возможности

На входе в ПДС у будущих участников программы разные условия. Успех и провал, соответственно, будет зависеть не только от того, как действуют участники и НПФ, но и от стартовых позиций участников программы.

Для начала ПДС де-факто делит всех ныне работающих на:

- граждан, ранее сформировавших накопительную часть пенсии (люди моложе 1967 года но при этом работавшие до 2014 года);

- граждан, не сформировавших накопительной части пенсии (люди старше 1967 года рождения и люди, начавшие работать после 2014 года).

Имеющие накопительную часть пенсии могут перевести её в ПДС единовременным взносом.

Здесь отметим, что софинансирования от государства за такой единовременный взнос не будет — это прямо указано в законе. Отметим также, что накопительную часть пенсии можно никуда не переводить, а оставить в нынешнем виде, и затем, по достижении 60 лет у мужчин и 55 лет у женщин, обратиться за этой частью пенсии в пенсионный фонд (СФР или НПФ — смотря, кого выбирали).

Разные возможности накоплений на пенсию. Фото: arnfoto.ru

Здесь уместно сказать и несколько слов о таком лозунге ПДС, как «приватизация замороженной накопительной пенсии». Дескать, программа позволяет начать получать эту накопительную пенсию через 15 лет, что для многих будет быстрее, чем ждать до 60 лет. В действительности это утверждение справедливо не для многих, а лишь для мужчин моложе 1980 года рождения и женщин моложе 1985 года рождения (им всем до предпенсионного возраста 60/55 осталось больше 15 лет), которые при этом начали трудится и успели сформировать хоть сколько-нибудь существенную сумму накопительной пенсии до 2014 года. Для всех прочих перевод накопительной части пенсии в ПДС никак не ускорит получение первых выплат.

Можно разделить работающих граждан по минимально возможному обязательному времени участия их денег в ПДС на две категории:

- работающие граждане, которым осталось более 15 лет до 60-летия у мужчин и 55-летия у женщин;

- работающие граждане, которым осталось менее 15 лет до 60-летия у мужчин и 55-летия у женщин.

В последней категории стоит отметить мужчин 57−59 лет и женщин в возрасте 52−54 года. С учётом трёхлетнего государственного софинансирования и возможного ежегодного налогового вычета ПДС для таких участников может быть более-менее приемлемым решением. Вероятность того, что плохое управление и инфляция успеют причинить большой вред их сбережениям до получения первых выплат я оцениваю как низкую.

Наконец, уже на старте государство делит всех участников ПДС на три категории в зависимости от их доходов и софинансирует их взносы в зависимости от уровня их доходов (если сумма взноса составляет не менее двух тысяч рублей) в следующих объемах:

- 1 руб. на 1 руб. взносов — при доходе за прошлый год до 80 000 руб.;

- 1 руб. на 2 руб. взносов — при доходе за прошлый год от 80 000 до 150 000 руб.;

- 1 руб. на 4 руб. взносов — при доходе за прошлый год свыше 150 000 руб.

Максимально государство готово софинансировать каждого участника программы не более чем на 36 000 рублей в год, следовательно, 108 000 рублей — это пока предел возможного софинансирования за три года. Для этого за те же три года самым бедным участникам ПДС придётся внести 108 000 собственных денег, среднему классу — 216 000, а самым богатым участникам программы придётся раскошелиться на 432 000 рублей.

Виды пенсий

В соответствии с законом сегодня есть 3 вида пенсионного обеспечения:

- государственное;

- страховое;

- социальное.

Возможность откладывать средства на накопительную пенсию пока заморожена.

Кроме того, различают следующие виды пенсионного обеспечения:

- по старости или выслуге лет;

- по инвалидности;

- по потере кормильца.

Условия предоставления каждой из них представлены в таблице.

| Вид пенсионных выплат | По старости | По инвалидности | По потере кормильца |

| Социальная | Возраст для мужчин 70 лет, для женщин — 65 лет. Установленный страховой стаж 15 лет. | Приобретение инвалидности неработающими гражданами | Гибель кормильца, который никогда не был трудоустроен, или, если мама и папа ребенка неизвестны |

| Страховая | Для мужчин 65 лет, для женщин 60 лет, страховой стаж от 15 лет, накоплено минимум 30 баллов. | Военнослужащим приобретено увечье во время службы, чернобыльцам, блокадным ленинградцам, участникам ВОВ, космонавтам, которыми приобретена инвалидность и установлена степень тяжести. | Смерть трудоустроенного кормильца |

| Государственная | Чернобыльцам и переселенцам из зон отчуждения после достижения возраста 45–50 у женщин, 50–55 у мужчин. | Продление инвалидности для инвалидов с детства, приобретение инвалидности гражданами, которые никогда не были трудоустроены | Наследникам, если погибли мама и папа-чернобыльцы, военнослужащие, космонавты |

Кроме того, досрочно уйти на заслуженный отдых могут отдельные категории граждан, к которым относятся:

- деятели образования;

- работники здравоохранения;

- жители Крайнего Севера и приравненных к нему регионов;

- многодетные мамы;

- творческие люди;

- трудоустроенные на опасных и вредных производствах.

Когда речь идет о страховом обеспечении, каждый работодатель обязан перечислять за своего сотрудника страховые взносы. Ежемесячно в размере 22% от заработной платы в ПФР. Если он этого не делает, то занятость не считается официальной, у работника не накапливаются баллы, не идет стаж, а значит не увеличивается размер выплат после выхода на заслуженный отдых.

Дополнительно, в определенные периоды в России устанавливалась возможность формировать накопительную часть пенсии. Такое право было у:

- мужчин 1953–1966 года рождения в период с 2002 по 2004 год;

- женщин 1957–1966 года рождения в период с 2002 по 2004 год;

- мужчинам и женщинам, рожденным после 1967 года, в период с 2008 по 2016 год.

В это время накопительная часть формировалась по следующему алгоритму:

- Гражданин пишет заявление в ПФР о том, чтобы перевести пенсию в счет формирования накопительной части. В заявлении указывает ПФ государственный или негосударственный, куда он хочет, чтобы производились отчисления.

- Работодатель уплачивает страховые взносы в размере 22% в ПФР.

- ПФР часть средств (16%) направляет на формирование страховой части, а остаток (6%) — на формирование накопительной части по реквизитам, указанным в заявлении гражданина.

- Средства в выбранном ПФ накапливаются, инвестируются управляющей компанией в разнообразные рыночные инструменты, обеспечивается получение дополнительной прибыли.

- После достижения пенсионного возраста гражданин может получить накопленные средства единовременно или ежемесячно в определенной сумме.

В связи с тем, что в настоящее время формирование накопительной части заморожено, все отчисления работодателей, начиная с 2016 года, идут в счет страховой части. Однако те перечисления, которые были сделаны до установления моратория, не исчезают, а продолжают инвестироваться управляющими компаниями.

Важно отметить, что результат инвестирования может быть любой: как положительный (в этом случае обеспечивается дополнительный доход), так и отрицательный (тогда накопления утрачиваются). Это зависит от рыночной и экономической ситуации, а также от профессионализма управляющих.

Когда гражданин, у которого сформированы пенсионные накопления достигнет пенсионного возраста (65 у мужчин, 60 лет у женщин), он сможет их получить в виде:

Когда гражданин, у которого сформированы пенсионные накопления достигнет пенсионного возраста (65 у мужчин, 60 лет у женщин), он сможет их получить в виде:

- единоразового перечисления, если накопленная сумма меньше 5% от страховых выплат;

- ежемесячного перечисления в течение не менее 10 лет и не более 20 лет.

Достоинством таких накоплений является то, что они передаются по наследству, а в случае банкротства ПФ утерянные средства возмещаются Центральным банком, но без учета дополнительного дохода.

Накопительная пенсия — куда обратиться

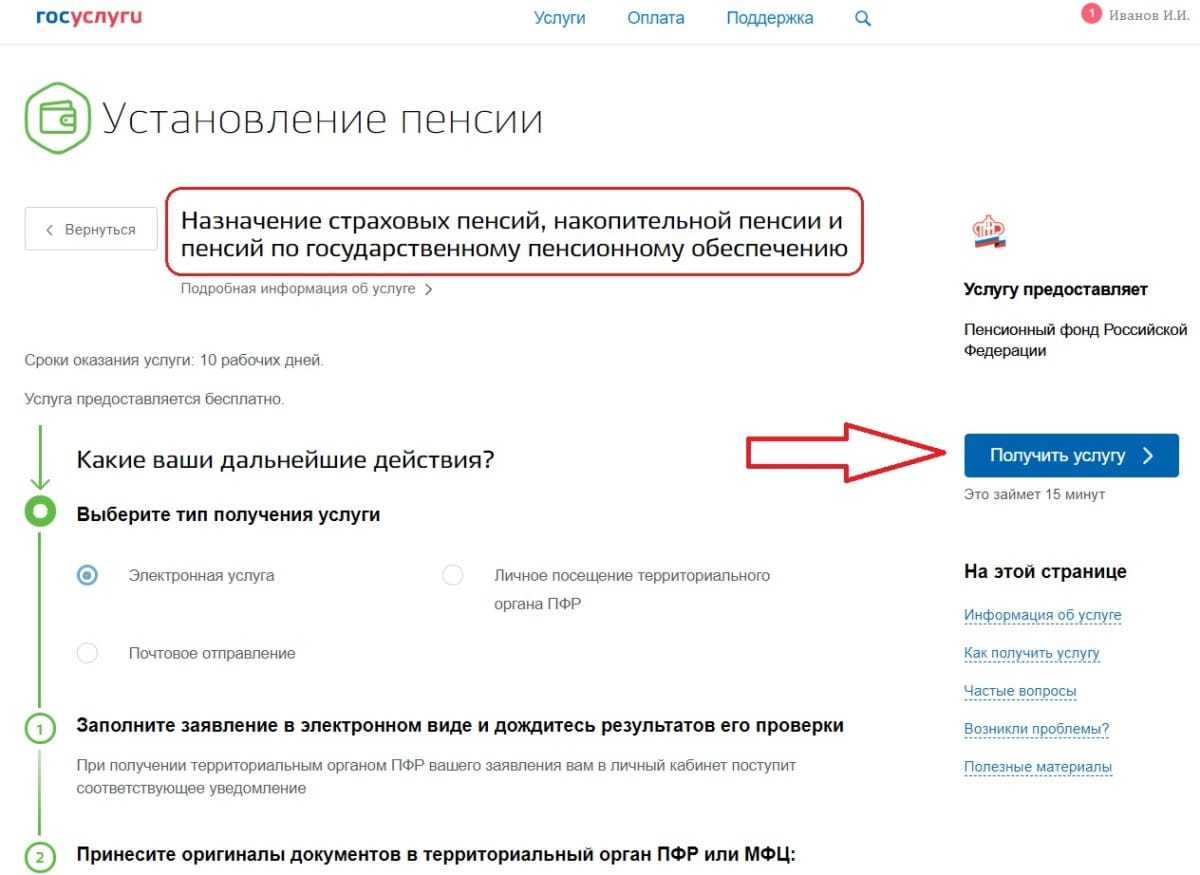

По достижению гражданами установленного возраста выхода на пенсию и обретению права на пенсионное обеспечение, они должны обращаться с заявлением о назначении им пенсионного обеспечения в отделение Пенсионного фонда России (ПФР).

Сделать это можно как по месту жительства, так и по месту пребывания либо фактического проживания.

МФЦ

Еще такое заявление граждане могут подать в МФЦ (многофункциональный центр по предоставлению услуг населению), если между ним и ПФР имеется соглашение о взаимодействии и такая услуга включена в перечень услуг предоставляемых данным МФЦ. Кроме того, заявление может быть направлено по почте.

Заявление может подаваться как лично гражданином, так и его законным представителем или работодателем.

Электронным способом

Еще одним способом обращения с заявлением является направление его в электронной форме через систему «Единый портал государственных и муниципальных услуг» либо же через «Личный кабинет гражданина» на сайте ПФР.

Датой обращения за назначением пенсии считается дата принятия от гражданина заявления о назначении ему пенсионного обеспечения.

Если заявление в МФЦ или отделение ПФР подает лично гражданин либо его законный представитель, либо работодатель, то днем обращения за пенсией является день принятия заявления.

При отправке заявления почтовым отправлением, датой обращения за пенсией является дата, указанная на штемпеле отделения связи, из которого было отправлено заявление.

При подаче заявления посредством сайта ПФР, через «Личный кабинет гражданина», днем, когда гражданин обратился за назначением пенсионного обеспечения, является день направления заявления в электронной форме.

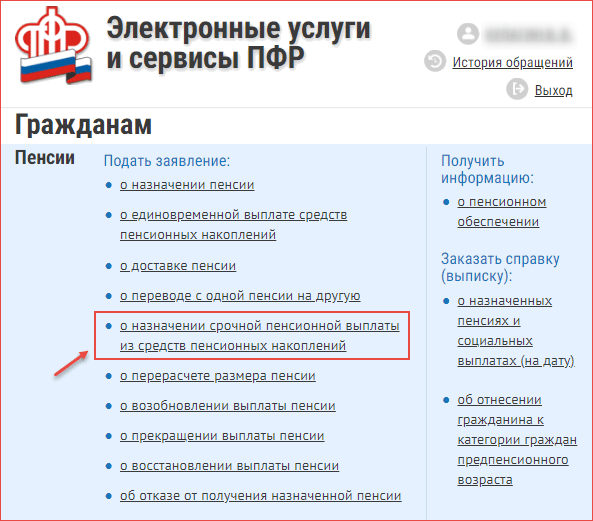

Как узнать размер будущей пенсии через личный кабинет Пенсионного Фонда

В данное время для всех желающих доступно несколько вариантов действий:

- через личный кабинет Пенсионного фонда;

- воспользовавшись пенсионным калькулятором;

- на сайте «Госуслуги».

Все будущие пенсионеры могут узнать размер пенсии в личном кабинете ПФР. Всем новым пользователям, у которых нет доступа в «Личный кабинет», необходимо пройти простую и стандартную регистрацию. Ее можно пройти либо на сайте «Госуслуг», либо на сайте ПФР.

На первом этапе регистрации необходимо будет ввести такие данные, как:

- ФИО;

- номер телефона;

- адрес электронной почты;

После чего на мобильный телефон придет сообщение с индивидуальным кодом, необходимым для активации учетной записи.

На втором этапе потребуется ввести более подробную информацию:

- паспортные данные (дата и место рождения, серия и номер, когда и кем выдан паспорт);

- номер СНИЛСа.

Когда все введенные данные будут проверены (проверка занимает некоторое время), на электронную почту пользователя придет письмо с ее результатами. После прохождения этой процедуры пользователь может войти в свой «Личный кабинет».

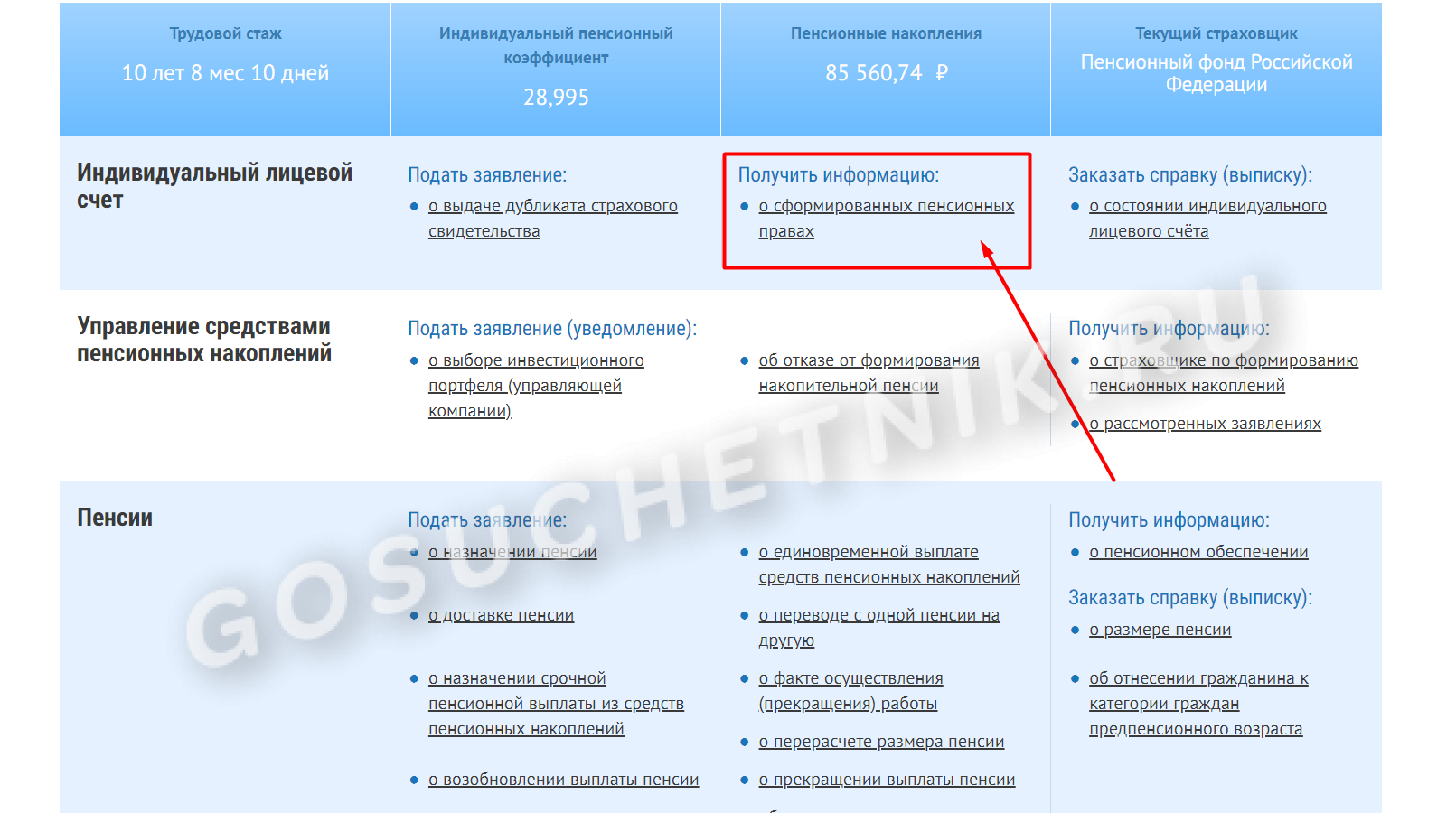

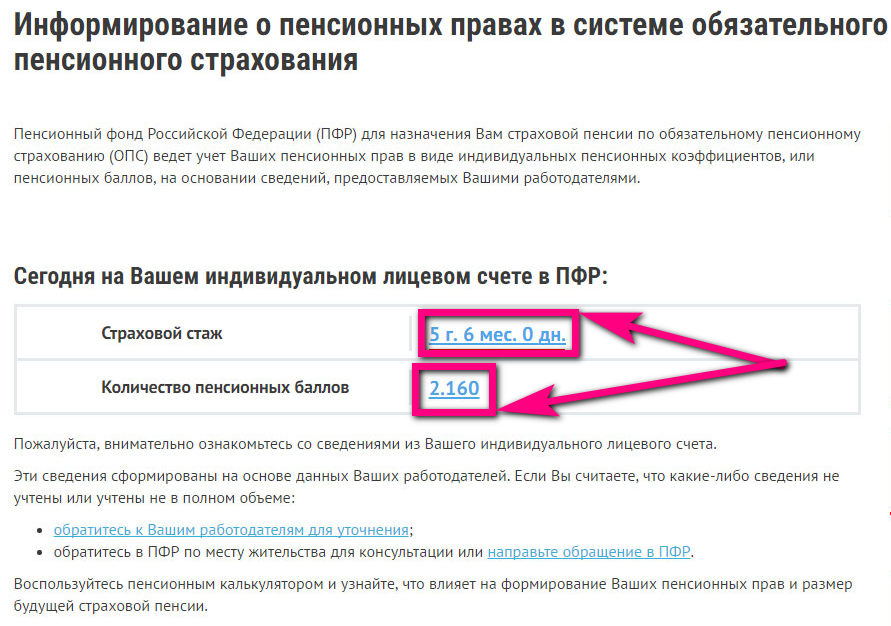

Как узнать размер назначенной пенсии? Вся информация доступна во вкладке «Индивидуальный лицевой счет» при переходе на страницу «О сформированных пенсионных правах». Перед пользователем откроется страница с информацией о его трудовом стаже и накопленных баллах, с учетом которых и рассчитываются пенсионные накопления.

Что такое пенсионные отчисления и куда они поступают

Пенсионные отчисления – это сборное понятие, в которое входят такие виды платежей:

- Обязательные страховые взносы, которые должен осуществлять работодатель в рамках программы страхования.

- Дополнительные суммы, которые могут быть перечислены в фонды самим гражданином либо работодателем.

- Доход, получаемый с пенсионных накоплений, размещенных в фондах.

- Остатки материнского капитала. Их можно направить на накопительную пенсию.

Поступают пенсионные начисления как в ПФ РФ, так и в негосударственные фонды. Выбрать определенный фонд для хранения средств может каждый гражданин.

Как рассчитать негосударственную пенсию

1. Расчет в пенсионном фонде

Вы можете обратиться в ваш местный пенсионный фонд для расчета размера негосударственной пенсии. Они помогут вам определить сумму ваших пенсионных накоплений и рассчитать планируемую пенсию.

2. Использование онлайн-калькуляторов

На некоторых официальных веб-сайтах пенсионных фондов или страховых компаний можно найти онлайн-калькуляторы, которые позволяют рассчитать размер негосударственной пенсии. Вам потребуется предоставить определенную информацию, такую как ваш возраст, доходы и срок взносов.

3. Обращение в МФЦ или почтовое отделение

Вы также можете обратиться в многофункциональный центр (МФЦ) или почтовое отделение для получения информации о негосударственной пенсии. Они могут предоставить вам информацию о размере ваших пенсионных накоплений и помочь вам рассчитать планируемую пенсию.

5. На госуслугах

Сервис «Госуслуги» позволяет получить информацию о размере негосударственной пенсии через личный кабинет на сайте. Вам потребуется авторизация с помощью электронной подписи или логина и пароля.

6. Обращение в банк или страховую компанию

Если вы имеете негосударственную пенсию от банка или страховой компании, вы можете обратиться к ним напрямую для получения информации о размере пенсии. Они предоставят вам информацию о ваших пенсионных накоплениях и сумме негосударственной пенсии.

Используйте данными методы для рассчета размера негосударственной пенсии и планируйте свое финансовое будущее.

| Метод расчета | Описание |

|---|---|

| Расчет в пенсионном фонде | Обратитесь в местный пенсионный фонд для расчета пенсии |

| Использование онлайн-калькуляторов | Используйте онлайн-калькуляторы на официальных сайтах страховых компаний или пенсионных фондов |

| Обращение в МФЦ или почтовое отделение | Получите информацию о пенсии в МФЦ или почтовом отделении |

| Узнать через Социальный фонд России | Обратитесь в отделение Социального фонда России для получения информации о пенсии |

| На госуслугах | Воспользуйтесь услугой «Госуслуги» для получения информации о пенсии через личный кабинет |

| Обращение в банк или страховую компанию | Обратитесь напрямую в банк или страховую компанию, предоставившие вам пенсию |

Кто может получить единовременную выплату накопительной пенсии

Получение накоплений возможно при выходе на пенсию. Общая сумма государственного обеспечения по старости формируется из двух составляющих. Первая – страховая, рассчитывается на основании общего трудового стажа, количества заработанных баллов. Вторая платится из накопительной части, которая определяется путем деления ее общей величины на нормируемый период. Он равен 264 месяцам и представляет собой возраст дожития после выхода на пенсию.

На перечисление полной суммы единовременно могут рассчитывать те, у кого размер второй составляющей будет равен 5% и менее от страховой пенсии. Также за выплатой могут обратиться граждане, достигшие пенсионного возраста, но не имеющие права на получение страховой части из-за нехватки стажа или баллов.

Кто может получить накопительную часть пенсии единовременно

Забрать из НПФ единоразовые выплаты можно при выполнении условий, оговоренных законодательством РФ. Возраст гражданина должен соответствовать требованию: начиная с 1967 года рождения и старше. Закон предусматривает денежные выплаты накопительной составляющей в случае:

- получения минимальной пенсии по старости;

- участия в программе софинансирования накоплений;

- ежемесячной накопительной выплаты не более 5 процентов от пенсии по старости с учетом фиксированной части.

Единовременно забрать накопительную составляющую могут граждане, которые имеют:

- сертификат на материнский капитал, используемый для увеличения НЧП;

- пенсию по потере кормильца;

- нетрудоспособность, связанную с инвалидностью;

- недостаточный стаж для страховой пенсии по старости;

- право на социальное государственное пенсионное обеспечение.

Порядок действий

Чтобы забрать накопленную часть средств из НПФ, нужно представить пакет документов. Перечень бумаг оговорен фондом, которому гражданин доверил управление пенсионными сбережениями. Для получения единоразовой выплаты необходимо:

Новости и изменения

В настоящее время продолжает действовать мораторий на формирование накопительной части пенсии в системе обязательного пенсионного обеспечения. То есть, работодатель перечисляет те 6% от зарплаты каждого сотрудника, что ранее переводились на накопительный счёт, в страховой фонд. В результате заморозки счетов лиц, родившихся после 1967 года, государство смогло сэкономить порядка 3 триллионов рублей, направленных на выплаты текущих пенсий.

Отмена моратория на формирование накопительной части, как предполагается, будет продлена до 2021года. В настоящее время в Госдуме находятся на рассмотрении несколько законопроектов, касающихся накопительной пенсии. В них предполагается сократить минимальную величину, необходимую для единоразовой выдачи находящейся на счету суммы.

Индексация

Индексация, проводимая ежегодно, касается исключительно страховой и социальной пенсий. Что касается накопительной части, то никаких компенсационных надбавок на неё не предусматривается. Это связано с добровольным порядком её формирования, и с тем, что значительная часть накоплений находится в частных фондах.

Перерасчёт

Несмотря не отсутствие индексаций, ежегодно всё же производится перерасчёт уже назначенных накопительных выплат. Происходит это при следующих условиях:

- На накопительный счёт продолжают поступать новые денежные средства в виде взносов.

- Увеличивается процент прибыли от инвестирования денежных накоплений фондом в высокодоходные предприятия.

- На счету имеются накопления, ранее не учтённые при расчёте размера выплат.

Нч = Он х Дс / Св, где:

- Нч – накопительная часть.

- Он – величина общих накоплений.

- Дс – размер денежных средств после новых поступлений.

- Св – срок выплаты пенсии в месяцах.

Начиная с 2015 года, система пенсионного обеспечения в сфере накопительных сбережений функционирует не в полном объёме в связи с наложенным мораторием, существующим и по нынешний год.

В современных реалиях передача пенсионных накоплений в ныне действующие негосударственные ПФ невозможна, поэтому все отчисления работающими гражданами распределяются на формируемую страховую пенсию. Эти финансы не являются индивидуальными для отдельно взятых граждан, а служат основой общей государственной системы пенсий. Иными словами, с точки зрения действующего законодательства, граждане не вправе требовать возврата внесённых денежных средств.

До наступления 2021 года накопленные взносы будут расходоваться на выплату пенсий тем, кто уже вышел на заслуженный отдых. Благодаря своеобразной «заморозке» накопительной части правительство планирует сэкономить порядка 2 трлн. рублей и нивелировать проблему нехватки денежных средств, предназначенных для выплаты пенсионерами. Вернуть накопления народу решено по результатам стабилизации ситуации на экономическом рынке страны.

Методы получения пенсионных накоплений

В законодательных актах прописано несколько видов выплат пенсий. К доступным вариантам стоит отнести следующее:

- Ежемесячно и пожизненно – это относится к накопительной части пенсии.

- На протяжении установленного срока – в такой ситуации речь идет о срочной пенсии.

- Одним платежом – это касается единовременной выплаты.

Для каждого из вариантов подразумеваются свои правила получения. Чтобы рассчитать накопительную пенсию, требуется разделить общий размер накоплений на планируемый срок совершения платежей. В частности, в этом году он составляет 264 месяца. По итогам подсчетов получится сумма, которая будет платиться человеку на протяжении всей жизни ежемесячно.

Если размер этого платежа составляет не больше 5 % от общего размера пенсионного обеспечения человека, всю сумму, которая накопилась, выплачивают однократно. В данном случае учитывается совокупность страховой и накопительной составляющих. Также на единовременный платеж могут рассчитывать люди, получающие социальную пенсию. Это же касается тех, кому положены выплаты по инвалидности или по потере кормильца. При этом человек достиг возраста 55/60 лет, однако не получил достаточного стажа или числа пенсионных баллов, чтобы назначить страховую пенсию по старости.

Оформление срочной пенсии доступно людям, которые сформировали накопления благодаря добровольным взносам. Это, в частности, касается ситуации участия в проекте государственного софинансирования. Также работодатель мог перечислять дополнительные взносы.

Иногда такая ситуация наблюдается, если человек направляет на накопления материнский капитал. Размеры такой выплаты считаются при помощи деления накопленной суммы на срок, установленный самим гражданином

При этом важно учитывать, что он не может быть меньше 120 месяцев

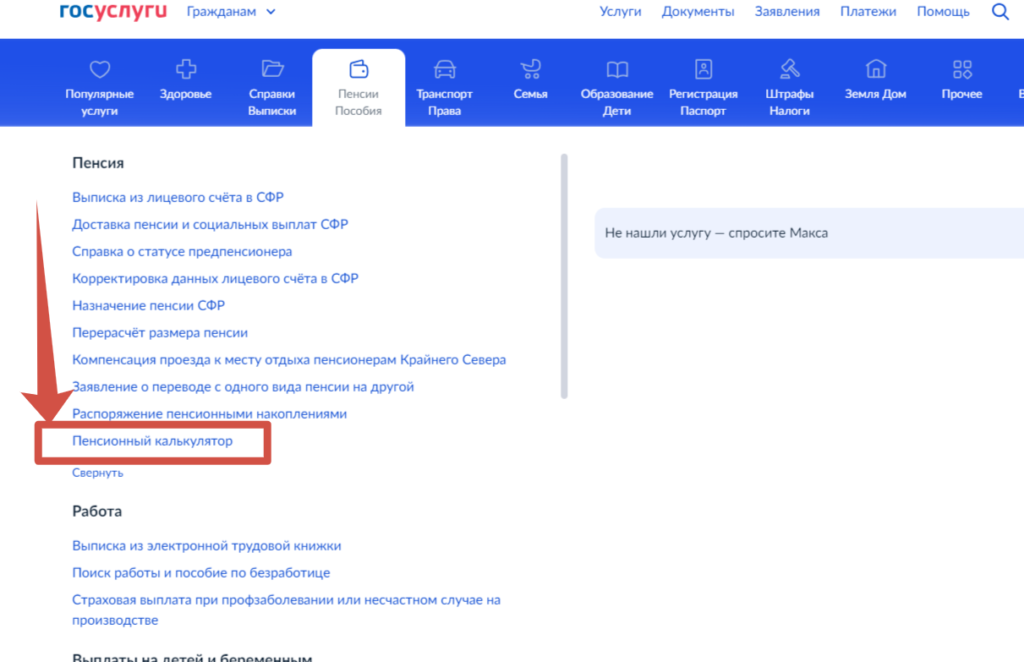

Для подачи заявки на получение срочной или пожизненной выплаты накоплений следует воспользоваться аккаунтом Социального фонда. Оформление единовременного платежа доступно в личном профиле и на сайте Госуслуг. Каждый из указанных вариантов обладает определенными особенностями.

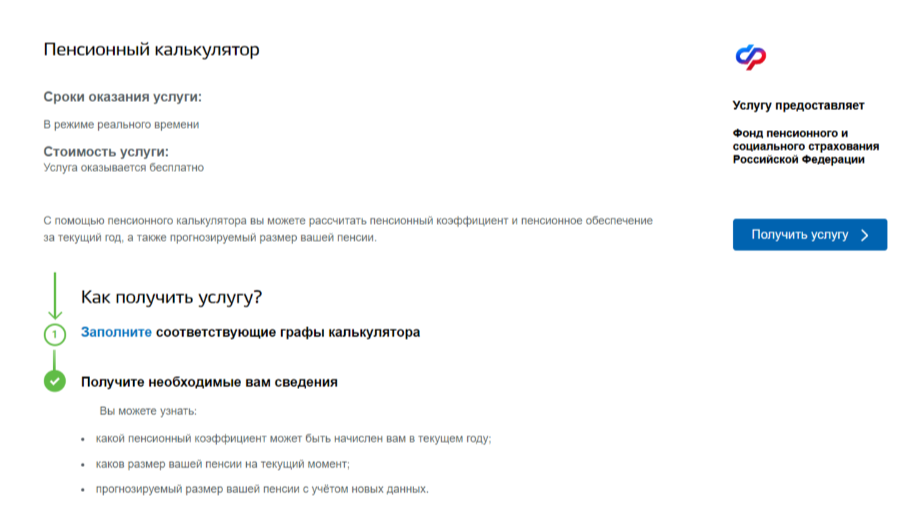

Как найти пенсионный калькулятор и сделать расчет

Воспользоваться порталом госуслуг и сайтом СФР — самый простой способ узнать примерный размер вашей будущей пенсии. Да, каким бы точным ни был калькулятор, он не сможет просчитать саму вашу жизнь вплоть до старости, знать досконально источники дохода. Расчеты будут проведены, исходя из вашей нынешней жизненной ситуации и ближайших планов.

Все может измениться: ваш доход через пару лет, форма занятости, сама система выплаты пенсий в стране и так далее. Но чтобы понимать, что государство точно гарантирует прямо сейчас, стоит воспользоваться возможностью и сделать серию кликов онлайн.

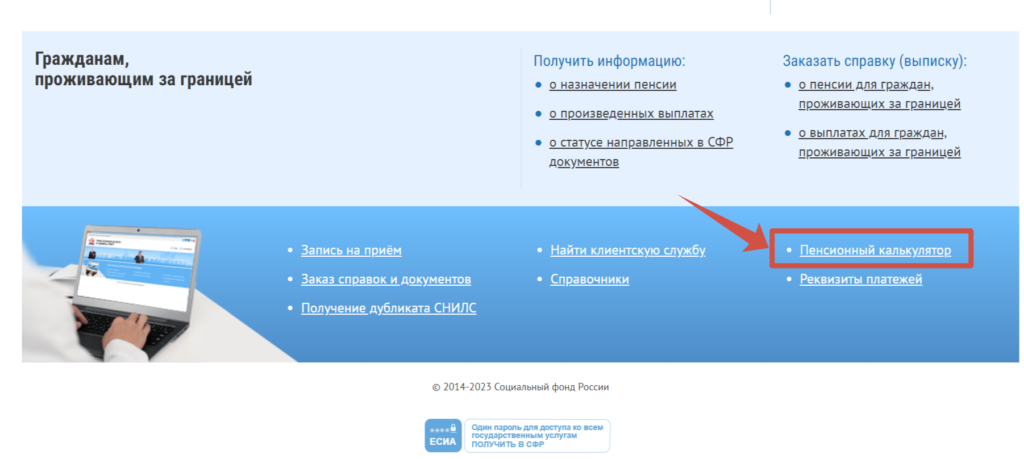

На портале «Госуслуг» необходимо перейти в «Пенсионный калькулятор». Он вас сразу перенаправит на нужную страницу СФР. Этот переход можно сделать через поискового робота Макса.

Что интересно, способ через главное меню портала не подает никаких признаков жизни:

Здесь ссылка на калькулятор не работает

Здесь ссылка на калькулятор не работает

Через главное меню портала госуслуг и выбор раздела «Пенсии, пособия», далее «Пенсионный калькулятор», вы уткнетесь в пустую страницу. Ранее она выглядела так:

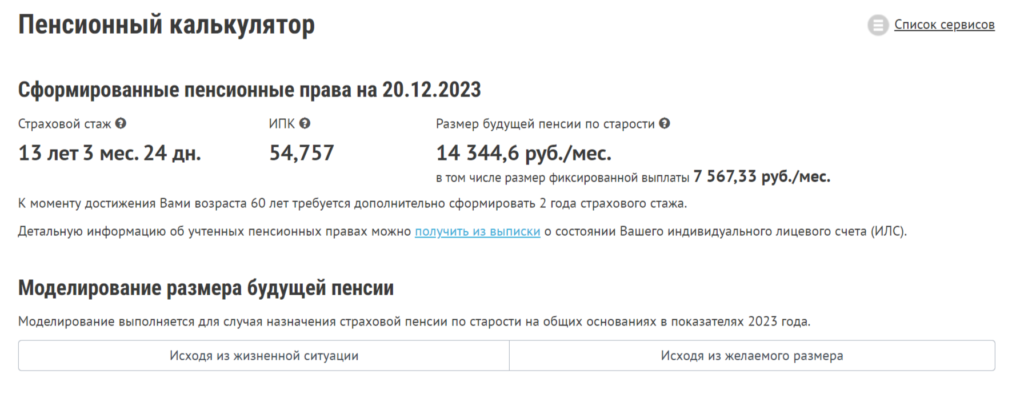

Через сайт СФР можно зайти в личный кабинет электронных услуг и долистать все меню до самого конца. Внизу страницы и окажется пенсионный калькулятор:

Страница с пенсионным калькулятором на СФР

Страница с пенсионным калькулятором на СФР

Это реальный пример расчета для гражданина, который проработал 13 лет и накопил 54,7 ИПК — скромные 14 344 рубля пенсии. С 2025 года для назначения страховой пенсии будет необходимо 30 ИПК и 15 лет стажа.

Оценить, достаточно ли хорош размер будущих выплат, поможет коэффициент замещения (КЗ) — отношение пенсии человека к его последней зарплате. Возьмем последние доступные значения по стране: средняя пенсия на 1 октября 2023 года — 19 609 рублей, 27,4 % от среднемесячной заработной платы. Она на тот момент в номинальном выражении составляла, по данным Росстата, 71 334 рубля.

В 2020 году этот коэффициент замещения (доля средней пенсии от средней зарплаты) равнялся 29,2 %, а в 2012 году — 34 %. С каждым годом все меньше. Что говорит не в пользу уровня жизни будущих пенсионеров. Вы можете считать конкретно для себя: сравнивать свою зарплату и рассчитанную государством пенсию.

Портал «Госуслуги»

Многие россияне хотя бы раз в жизни сталкивались с необходимостью воспользоваться функциями федерального портала по предоставлению государственных и муниципальных услуг. Регистрация на сайте актуальна в большинстве случаев:

- для получения СНИЛС или ИНН для ребенка или взрослого;

- для оформления водительского удостоверения или постановки транспортного средства на учет в ГАИ;

- для доступа к электронному школьному дневнику;

- при трудоустройстве на постоянное место работы и прочее.

Подобная необходимость обусловлена созданием единой системы идентификации и аутентификации (ЕСИА) между различными государственными органами и ведомствами. Это означает, что, однажды зарегистрировавшись на «Госуслугах» и пройдя процедуру идентификации личности, человек получает доступ ко всем сайтам важных государственных ведомств:

- Налоговой инспекции;

- Пенсионному фонду РФ;

- ГУ МВД РФ;

- Федеральной службе судебных приставов и др.

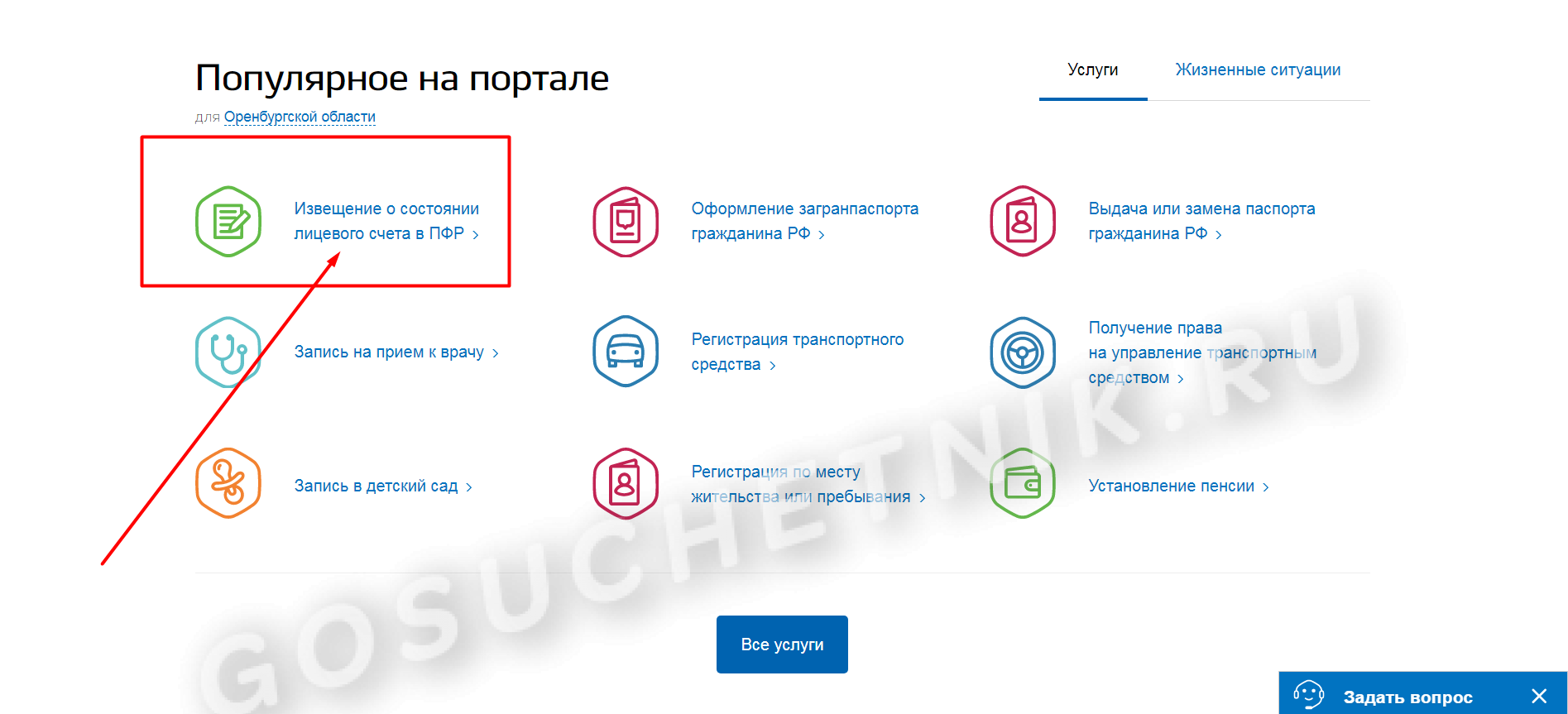

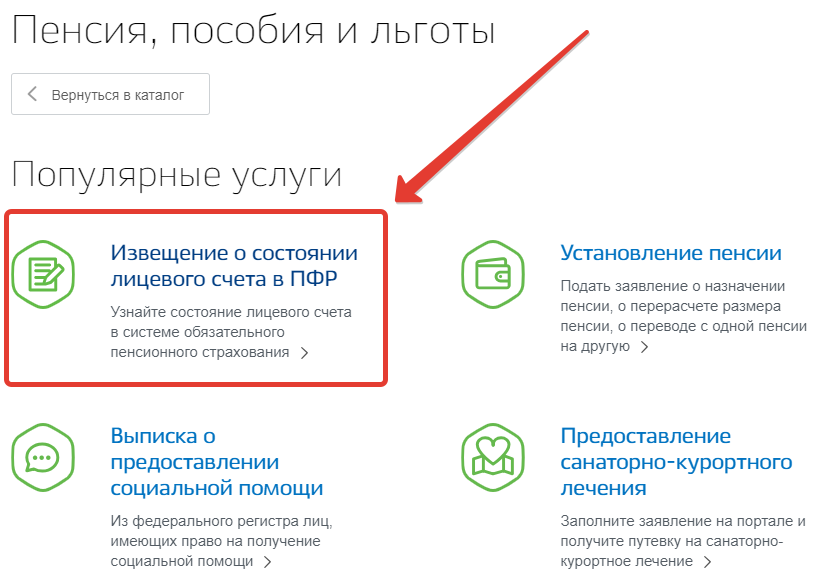

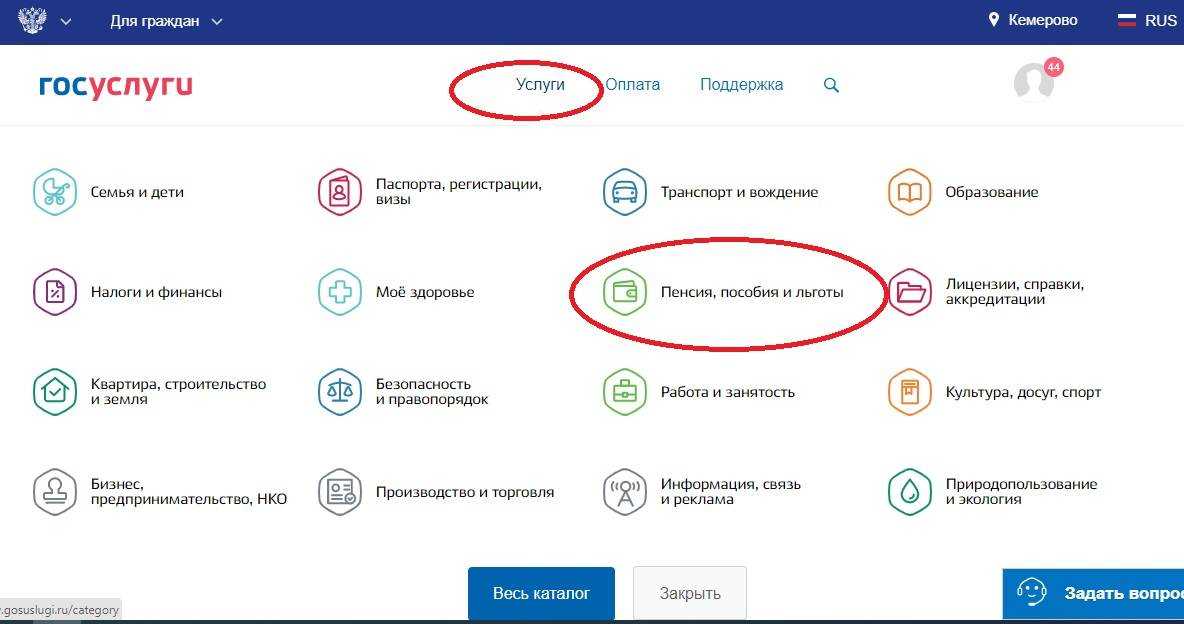

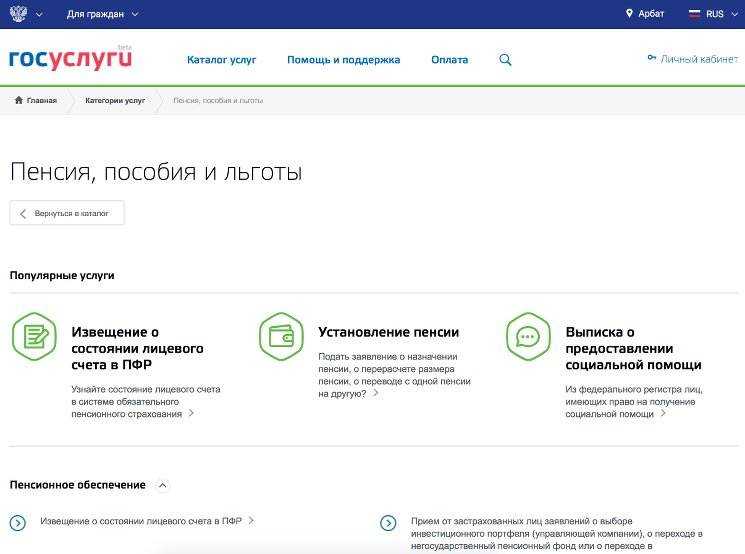

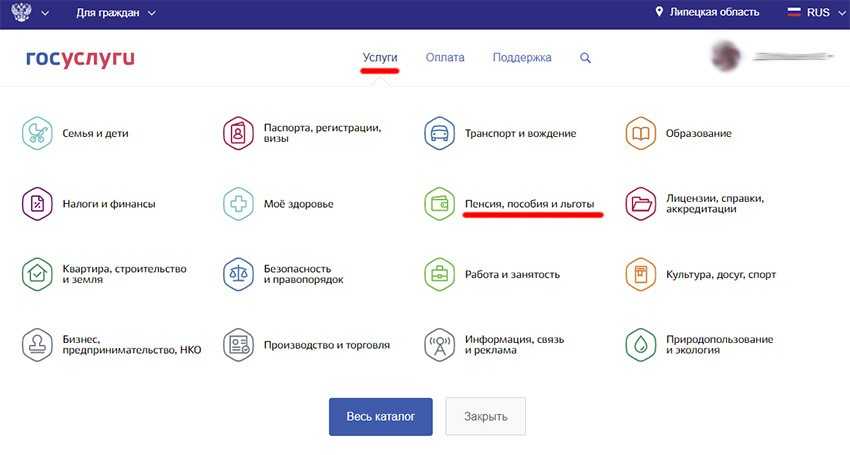

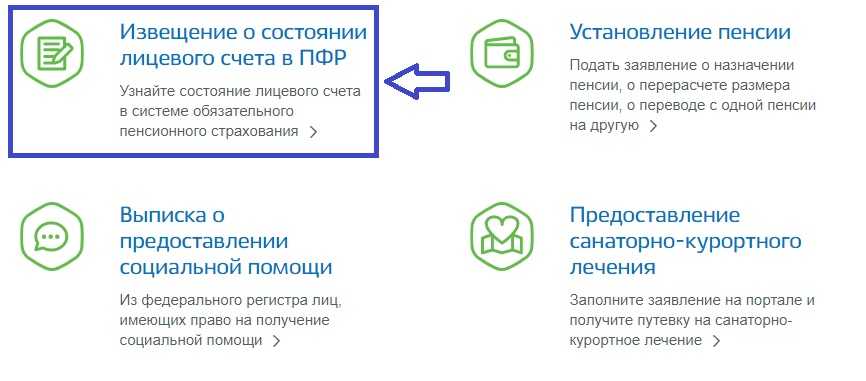

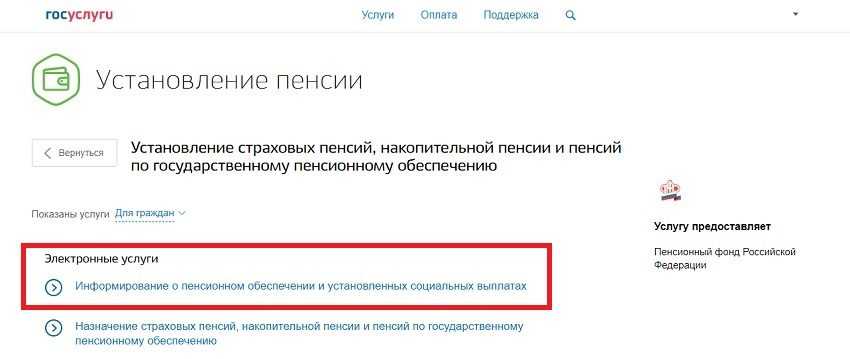

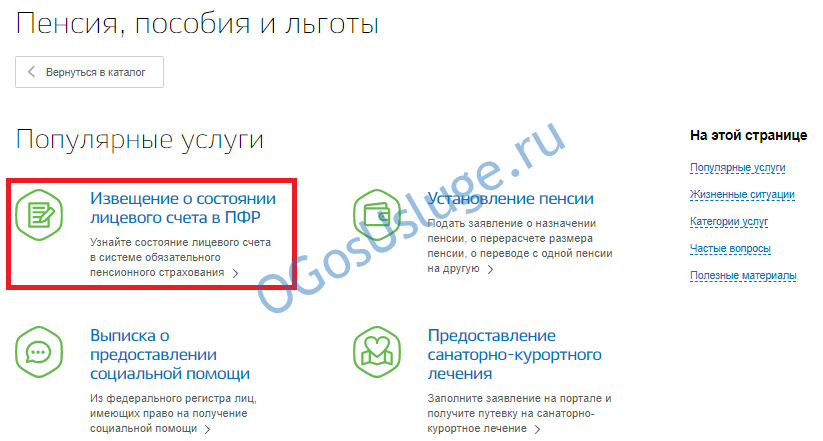

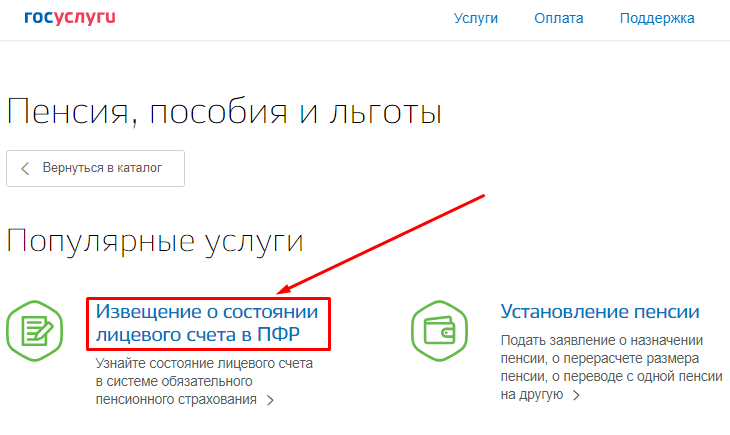

Как через «Госуслуги» узнать накопительную часть пенсии

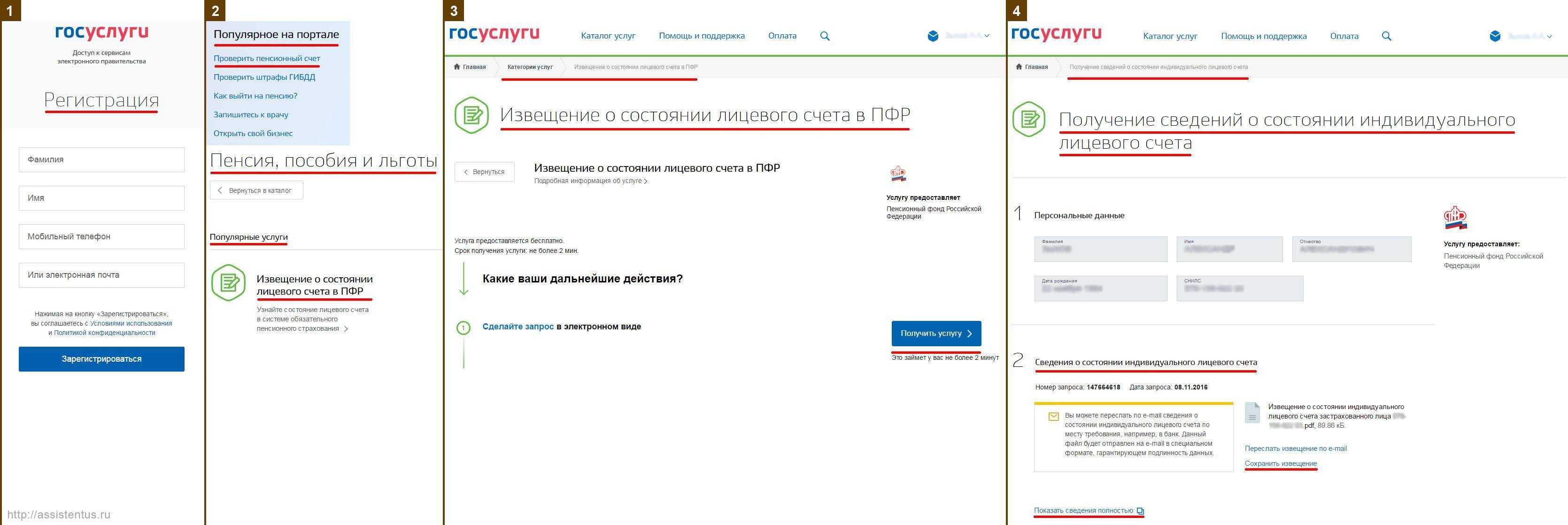

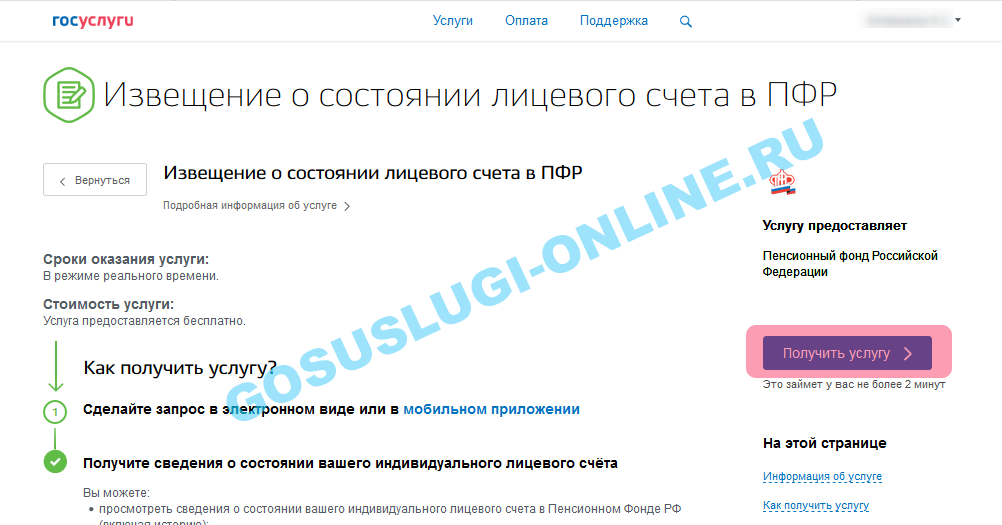

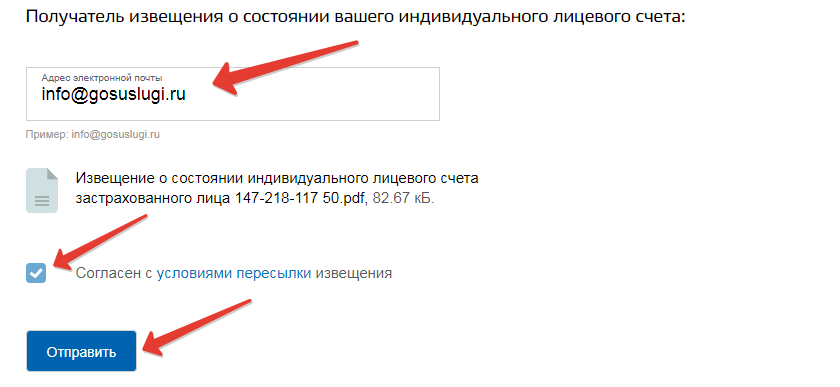

Чтобы через федеральный портал государственных и муниципальных услуг получить сведения о размере пенсионных накоплений, потребуется:

- Авторизоваться на сайте. Доступны варианты входа в личный кабинет пользователя по номеру телефона, адресу электронной почты или номеру СНИЛС.

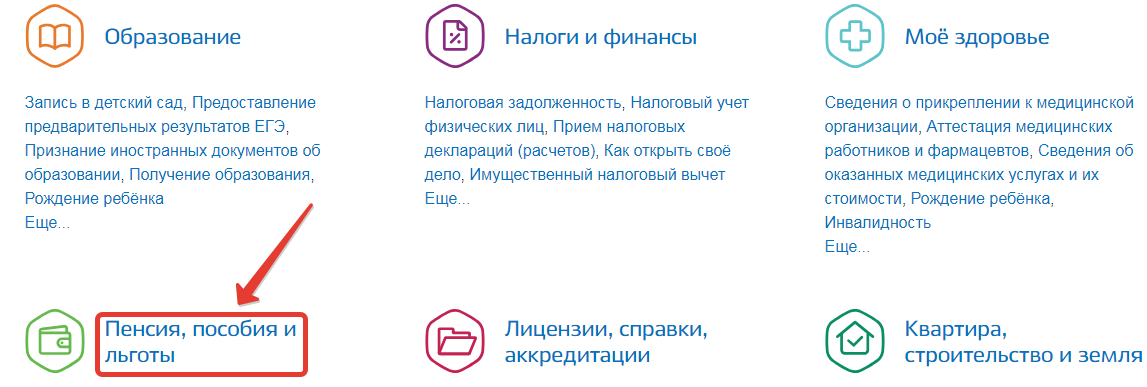

- В главном меню выбрать раздел «Услуги».

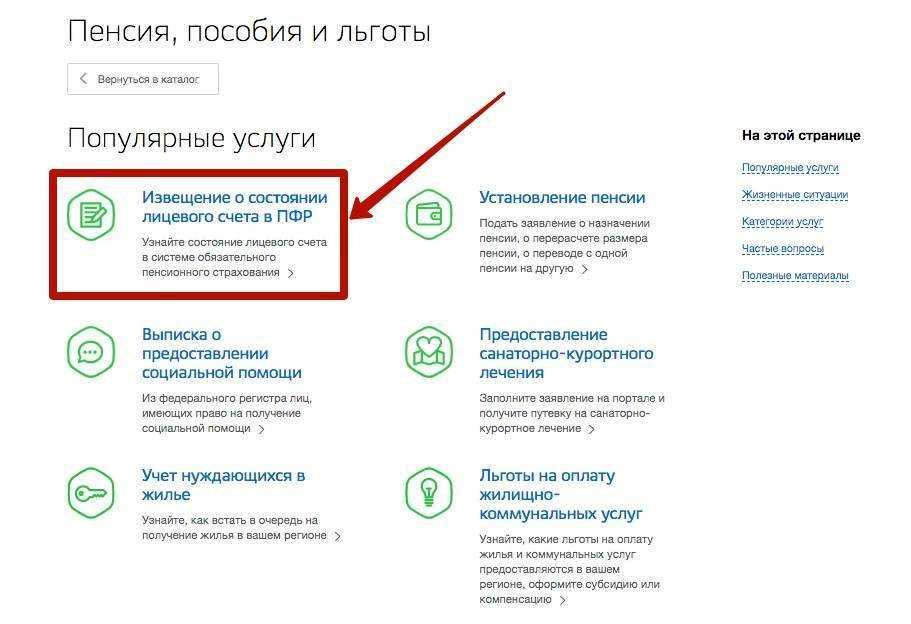

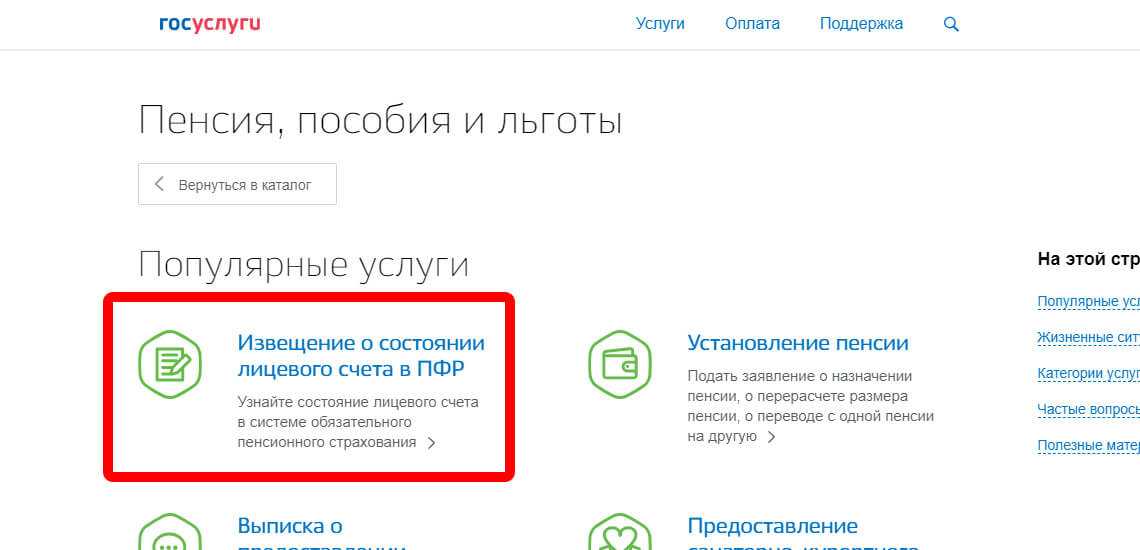

- Среди многообразия доступных опций выбрать категорию «Пенсия, пособия и льготы».

- Далее нажать на «Извещение о состоянии лицевого счета в ПФР», а затем — «Получить услугу».

- Нужные сведения предоставляются в режиме реального времени, поэтому система сразу же перенаправит пользователя на страницу, где будет располагаться ссылка для скачивания необходимого документа. Здесь же будут представлены все данные гражданина (ФИО, СНИЛС и т. д.). Извещение можно открыть или же отправить копию электронного документа на свой e-mail для последующего сохранения или распечатывания.

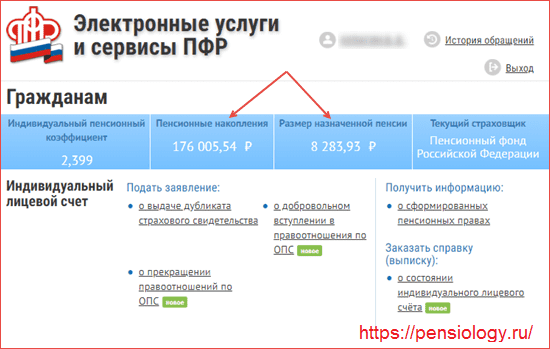

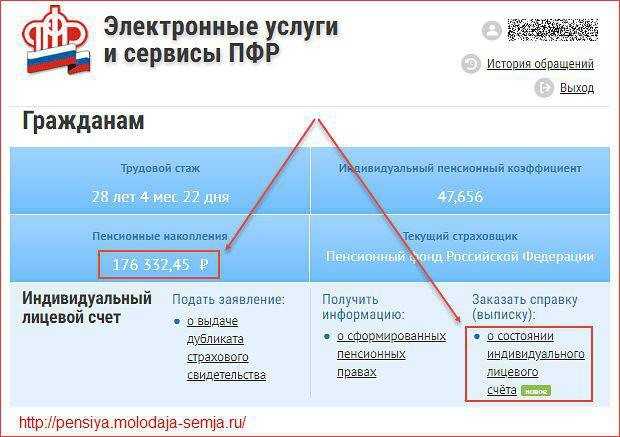

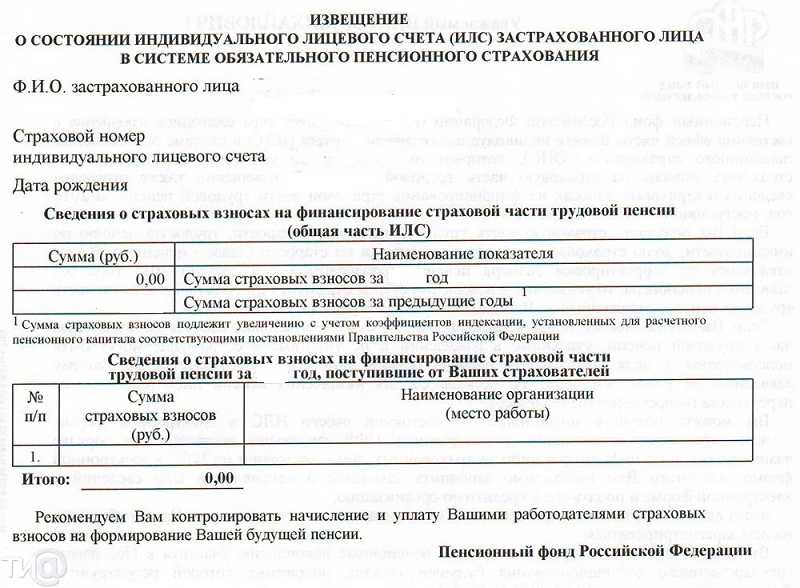

Какая информация содержится в извещении

Если гражданин озадачился вопросами из разряда: «Как узнать, где моя пенсия?», — через «Госуслуги» можно получить все необходимые сведения. В электронной или бумажной версии извещения о состоянии лицевого счета указываются следующие данные:

- наименование НПФ, в котором состоит гражданин, если его пенсия не находится в ПФР РФ;

- сведения о трудовом стаже (при выявлении ошибок или отсутствии данных о каком-то месте работы необходимо обратиться в Пенсионный фонд и внести необходимые изменения);

- количество пенсионных баллов;

- размер индивидуального коэффициента;

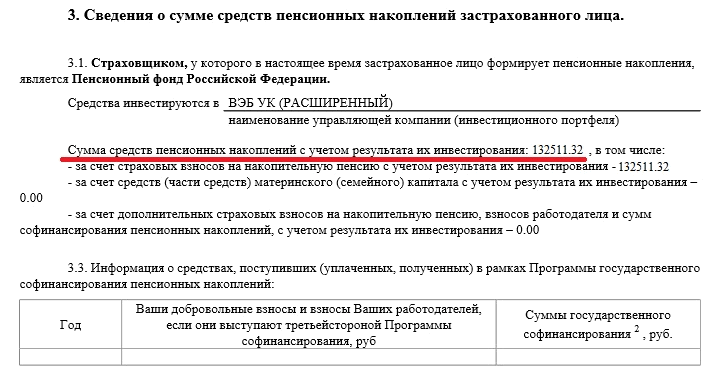

- сумма всех отчислений работодателя, направленных на накопительный счет пенсии гражданина за все годы его трудовой деятельности;

- информация о результатах инвестирования средств;

- данные о суммах, перечисленных гражданином самостоятельно на свой лицевой счет.

Жизненная позиция российских граждан постепенно становится более активной, а финансовая культура неуклонно растет

Многим важно не только следить за финансовыми накоплениями на собственных банковских счетах, но и постоянно проверять размер пенсионных накоплений. Это поможет избежать ошибок в расчетах, своевременно внести обязательные коррективы, а также наказать недобросовестных работодателей (при отсутствии необходимых отчислений)

Виды пенсионных сбережений

К настоящему времени в сфере пенсионного обеспечения существуют правила, согласно которой накапливаемые сбережения на пенсию, подразделяются на 3 слагаемых:

- Фиксированная часть – представляет собой государственное денежное пособие, получаемое каждым гражданином страны, чей возраст является пенсионным. Сумма выплаты может варьироваться в зависимости от возрастной категории, числа лиц, находящихся на иждивении, субъекта пребывания и наличия серьезных патологий (№ 16-ФЗ ст. 16).

- Страховая часть – выплата, размер которой определяется взносами, отчисляемыми лицом, имеющим трудовые отношения с работником. Сумма денежного пособия зависит от стажа гражданина.

- Накопительная часть – дополнительная выплата к пенсии.