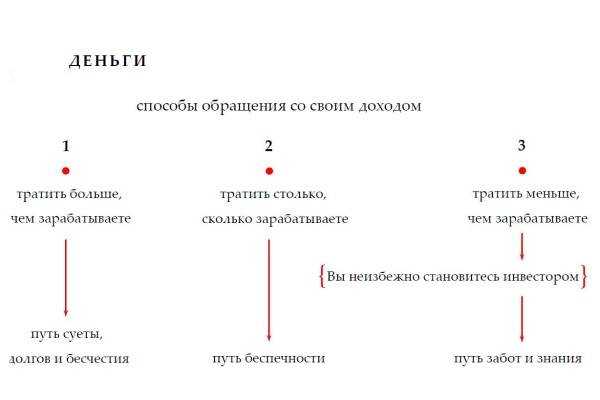

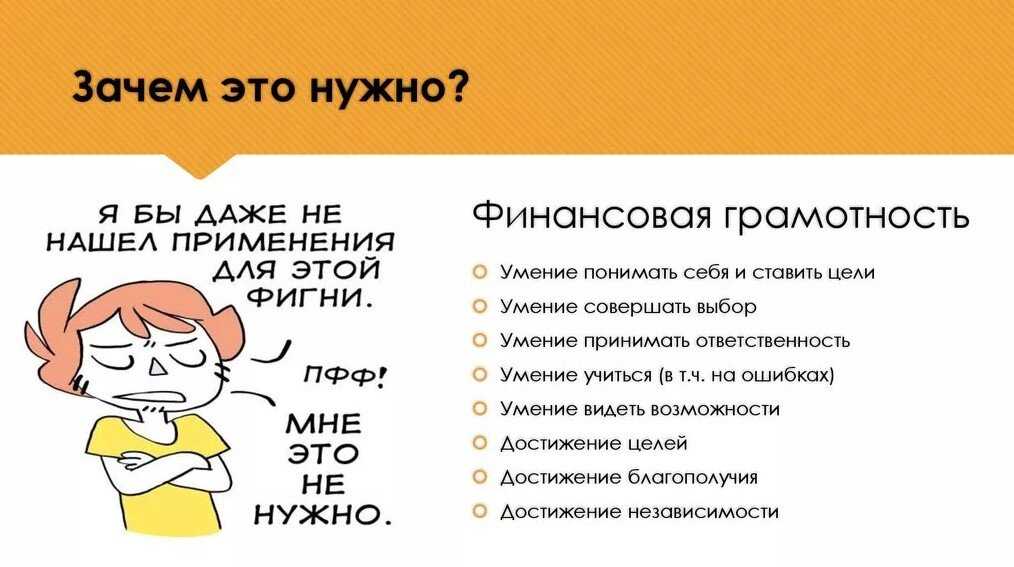

Контроль доходов и расходов

Первый шаг на пути к будущему благосостоянию – работа по увеличению доходов и сокращению расходов.

Так, на начальном этапе следует приучить себя к разделению денежных поступлений на несколько частей:

- текущие затраты, а также определенная сумма на развлечения;

- сбережение;

- инвестирование.

Программы для компьютеров и смартфонов. Контролируйте свои доходы и расходы, в противном случае вы будете удивленно восклицать: «Куда делась вся моя зарплата?». Делать это сегодня довольно просто: можно записывать все в ежедневник, в электронный документ, но лучшим вариантом будет использование специальных программ.

Сейчас в Интернете легко найти программы для учета доходов и расходов, они отличаются своим интерфейсом, функционалом, ценой (бесплатные варианты и платные). Широкий выбор таких программ можно найти и для смартфонов. Среди бесплатных программ известны такие, как: «Деньги ОК», «Кошелек», «Где деньги» и т.д.

В части бесплатных приложений имеются платные функции, к примеру, составление отчетов графиков и диаграмм, ведение нескольких счетов сразу.

Несмотря на многообразие программ для смартфонов у них есть общие черты. Поскольку они предназначены для учета финансов, в каждой программе есть доходы и расходы. В каждом из разделов имеются пункты («Зарплата», «Коммунальные платежи», «Продукты» и т.д.), в которые вписываются полученные/затраченные суммы.

В программах можно просмотреть движение денег за месяц, узнать сальдо, тем самым объективно оценить свои доходы и расходы. Итоги за период можно посмотреть в виде графиков и диаграмм. Также в программах есть возможность записывать свои счета и вклады, что позволяет накопить деньги на собственные цели.

Ведение такого семейного бюджета важно, поскольку оно дает возможность оценить со стороны свои доходы и расходы, понять, какие траты лишние и необоснованные

Как повысить свою финансовую грамотность

Повышение финансовой грамотности – это непрерывный процесс обучения и самообразования. Вот некоторые способы, которые помогут вам стать более финансово грамотным:

Обучающие ресурсы и курсы (5 бесплатных)

- Coursera (Курсера) — онлайн-платформа, предлагающая широкий выбор бесплатных курсов по финансовой грамотности. Здесь вы можете найти курсы от ведущих университетов и экспертов в области финансов.

- Министерство финансов Российской Федерации — на официальном веб-сайте министерства вы можете найти различные образовательные материалы и руководства по финансовой грамотности. Они предоставляют доступ к информации о налогах, бюджетировании и других аспектах личных финансов.

- Финансовая грамотность от Сбербанка — Сбербанк предлагает онлайн-курсы по финансовой грамотности на своей платформе «Сбербанк Школа». Вы можете получить доступ к различным модулям обучения, которые охватывают темы, такие как управление бюджетом, инвестиции и кредиты.

- Финансовая грамотность от Банка ВТБ — Банк ВТБ предоставляет обучающие материалы и видеокурсы по финансовой грамотности на своем официальном сайте. Вы можете изучить основы инвестиций, управления долгами и другие финансовые аспекты.

- Финансовая грамотность от Российского Центра Финансовых Новостей — Российский Центр Финансовых Новостей предлагает бесплатные онлайн-курсы по финансовой грамотности. Вы можете изучить темы, такие как планирование бюджета, инвестирование и управление долгами.

Книги и подкасты о финансовой грамотности (10 популярных книг и обзоры)

- «Богатый папа, бедный папа» — Роберт Кийосаки В этой книге автор рассказывает о различиях в мышлении богатых и бедных людей в отношении денег и финансовых решений. Он дает советы о том, как изменить свое мышление и приобрести финансовую грамотность.

- «Интеллектуальный инвестор» — Бенджамин Грэхем Книга Бенджамина Грэхема является классикой в области инвестиций. Он рассказывает о принципах ценных бумаг и дает советы о том, как принимать осознанные инвестиционные решения.

- «Богатеть с нуля» — Дэн Сухо Автор Дэн Сухо делится своим опытом финансового успеха и предлагает практические советы о том, как изменить свое отношение к деньгам и достичь финансовой свободы.

- «Финансовая грамотность. Как научиться владеть деньгами» — Михаил Дмитриев В этой книге автор дает простые и понятные объяснения основных финансовых понятий и принципов. Он помогает читателям развить финансовую грамотность и принимать осознанные финансовые решения.

- «Миллионер в шортах» — Стивен Д. Левитт и Стивен Дж. Дабнер Книга рассказывает о том, как экономика и статистика могут помочь вам принимать правильные финансовые решения и развивать свою финансовую грамотность.

- «Без бюджета. Как жить по принципу» — Джесси Мехью Автор предлагает альтернативный подход к бюджетированию, основанный на принципах управления финансами и осознанном подходе к расходам. Он помогает читателям освободиться от финансового стресса и достичь финансовой независимости.

- «Мысли, богатые людьми» — Наполеон Хилл В этой книге автор рассказывает о принципах успеха и богатства, основанных на исследованиях и интервью с ведущими предпринимателями и индустриальными магнатами. Он дает советы о том, как развить мышление богатого человека.

- «Думай и богатей» — Наполеон Хилл В этой книге автор рассказывает о принципах успеха и богатства, основанных на исследованиях и интервью с ведущими предпринимателями и индустриальными магнатами. Он дает советы о том, как развить мышление богатого человека.

- «Секреты богатых людей» — Роберт Кийосаки В этой книге автор делится своими знаниями и опытом в области финансов и инвестиций. Он рассказывает о своих успехах и неудачах и дает советы о том, как достичь финансовой независимости.

- «Денежный код. Как научиться думать о деньгах и быть богатым» — Лиана Чернова Автор Лиана Чернова рассказывает о принципах финансовой грамотности и дает советы о том, как изменить свое мышление о деньгах и достичь финансового успеха.

Избегайте прокрастинации.

Успешные люди отлично понимают, что прокрастинация останавливает развитие и негативно влияет на качество продукции и услуг, снижает удовлетворение клиентов, сотрудников или покупателей и даже разрушает отношения вне работы или бизнеса. Вот пять стратегий, которые помогут вам избежать прокрастинации:

Каждый день создавайте список дел на сегодня и контролируйте его выполнения. Необходимо выполнять не менее 70% запланированного.

Определяйте для себя «ежедневную пятерку»

В этой пятерке должно быть пять пунктов, которые должны приблизить вас к какой-то важной для вас цели

Устанавливайте для себя разумные сроки выполнения проектов. Если вы будете выполнять их с опережением, все в порядке, лишь бы не позже.

Найдите себе партнеров, которые будут держать вас в тонусе. Объединяйтесь с людьми для достижения какой-то масштабной цели, и общайтесь друг с другом как минимум каждую неделю, чтобы убедиться, что вы и они не отлыниваете.

Используйте мантру «сделай это сейчас». Эта мантра поможет убедить себя сделать что-то нужное. Просто повторяйте слова «сделай это сейчас», пока это не надоест вам до такой степени, что вам будет проще начать задачу или проект, лишь бы вы сами от себя отстали.

Берем расходы под контроль, как взрослые

В теории вести личный бюджет несложно, но на практике этому мешают несколько психологических причин. Давайте разберемся с главными.

Страх разочарования. Погружаясь в расчеты, вы рискуете обнаружить, например, что в результате инфляции зарабатываете уже не так много, как пару лет назад, когда устраивались на работу с новой ставкой. Или что всегда считали себя рациональным человеком, но по факту тратите нерационально. Это, в свою очередь, наведет на мысли о необходимых переменах, а они тоже могут пугать. Почему страх разочарования стоит преодолеть (проработать с психологом или отрефлексировать самостоятельно): потому что в наши непростые времена гораздо тревожнее за деньгами не следить. Оцените перспективу остаться без квартиры, но с большой коллекцией обуви, как героиня сериала «Секс в большом городе» Кэрри Брэдшоу («Я потратила на туфли $40 тысяч и мне негде жить!»). Ощущение контроля над своими деньгами как раз таки придает уверенности, и эта уверенность будет вполне рациональна.

Приобретайте навыки, которые приведут вас к финансовому успеху

Когда вы начинаете инвестировать для достижения своих финансовых целей, вы начинаете накапливать инвестиционный опыт и развивать свое инвесторское видение. Скоро вы начнете видеть всё новые и новые возможности для инвестирования и увеличения своих доходов.

Сначала вы будете наблюдать как постепенно сокращаются ваши долговые обязательства. Это уже огромное достижение. Погашение задолженностей – это как потеря лишнего веса – сначала кажется невозможным. Но однажды вы увидите, как расправитесь с платежами по первой кредитке, а там вскоре будут погашены и все остальные кредиты.

Вы увидите, как однажды начав инвестировать в свои финансовые цели, все новые и новые возможности будут открываться перед вами. Например, когда вы выплатите ваши долги, у вас появится возможность вложить освободившиеся деньги в другие финансовые инструменты, в которые раньше вы не могли вкладывать.

Важно также научиться определять эти возможности, чтобы обрести свою финансовую уверенность. Вы хорошо разбираетесь в планировании бюджета и контроле расходов? Или вы больше преуспели в шоппинге? Возможно, вы недосчитываетесь цифр в вашем семейном бюджете ежемесячно

Расширьте ваши знания в нём – научитесь планировать и выбирать более рациональные варианты покупок, чтобы оптимизировать расходы

Расширьте ваши знания в нём – научитесь планировать и выбирать более рациональные варианты покупок, чтобы оптимизировать расходы.

Иногда стоит мыслить нестандартно, чтобы достичь своих финансовых целей. Учитесь, приобретайте новые навыки, чтобы сделать себя лучше и более востребованным в качестве сотрудника или более успешным владельцем бизнеса. Это даст вам возможности, чтобы стать финансово уверенным.

Наконец, оставайтесь непредубежденным, когда дело касается финансов

фото: ABC / pinterest.com

Управление капиталом может быть непростым делом. И нет единого «идеального» способа откладывать, тратить и погашать долги. Можно легко придерживаться методов, которые служили вам в прошлом, но это не значит, что с годами они будут оставаться такими же эффективными. Сохраняйте непредвзятость, когда нужно учиться на опыте других и выслушивать новые советы и главное, применяя их.

Всегда удобно и мудро иметь в своем рукаве финансовый туз, а лучше не один! Только так вы сможете продвинуться вперед и наконец-то обрести свое финансовое счастье. Вперед! Дорогу осилит идущий!

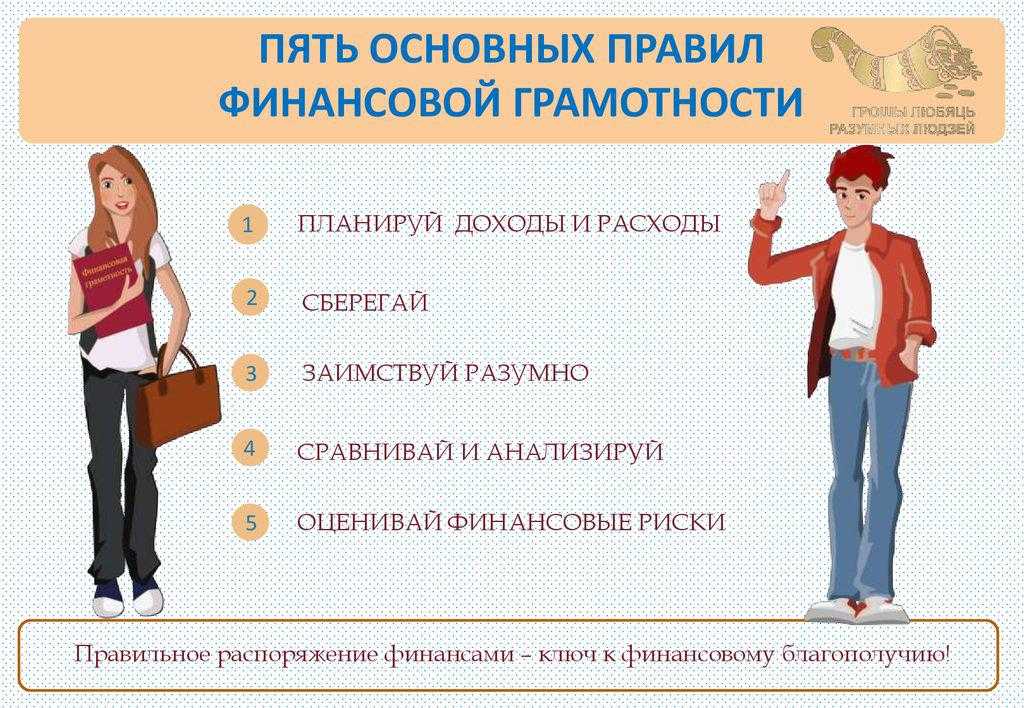

Регулярно вести учёт доходов и расходов

Без чёткого понимания, сколько денег есть в бюджете, невозможно определить сумму, которую стоит откладывать. Сделать бюджет прозрачным и понятным помогает планнер расходов: это может быть мобильное приложение, табличка в Экселе или просто блокнот, куда вносятся все доходы и расходы за определённый период.

Удобнее всего использовать именно мобильные приложения, так как в них можно сформировать бюджет на разные цели, проанализировать сумму и категорию трат, настроить автоматическую привязку к карте или напоминания о регулярных платежах.

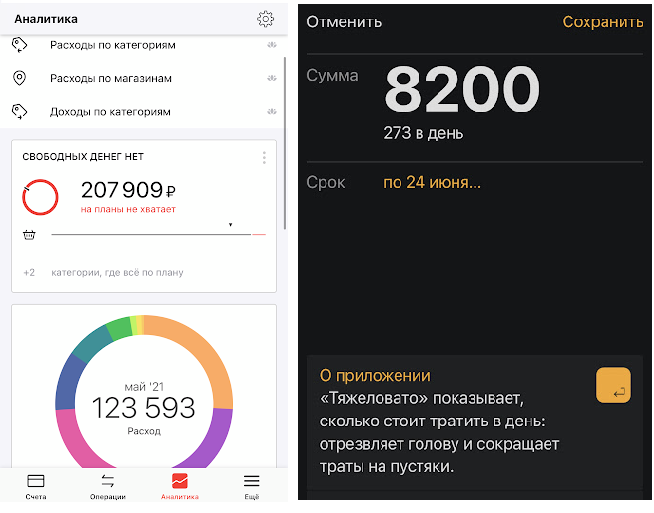

Где вести бюджет — список популярных приложений

- CoinKeeper

- «Дзен-мани»

- «Тяжеловато»

- Cash Organizer

- Money Lover

- Monefy

- Expensify

- Money Flow

- Moneon

- Таблицы от «Тинькофф-журнала»

У каждого приложения свои полезные фичи: «Дзен-мани» импортирует операции из крупнейших российских банков, Expensify умеет сканировать чеки, что удобно для учёта трат в поездках, в CoinKeeper можно устанавливать лимиты по каждой категории расходов.

Есть приложения подороже с расширенными возможностями (Money Lover, Cash Organizer) и более бюджетные версии с базовыми функциями («Тяжеловато», Monefy).

«Дзен-мани» и «Тяжеловато» предупредят, если расходы превысили доходы, и помогут соблюдать дисциплину в тратах

«Дзен-мани» и «Тяжеловато» предупредят, если расходы превысили доходы, и помогут соблюдать дисциплину в тратах

Важно: записывать нужно все расходы, даже такие небольшие, как чашка кофе или бизнес-ланч — ведь чаще всего именно такие неучтённые мелочи по итогам периода складываются в ощутимые суммы

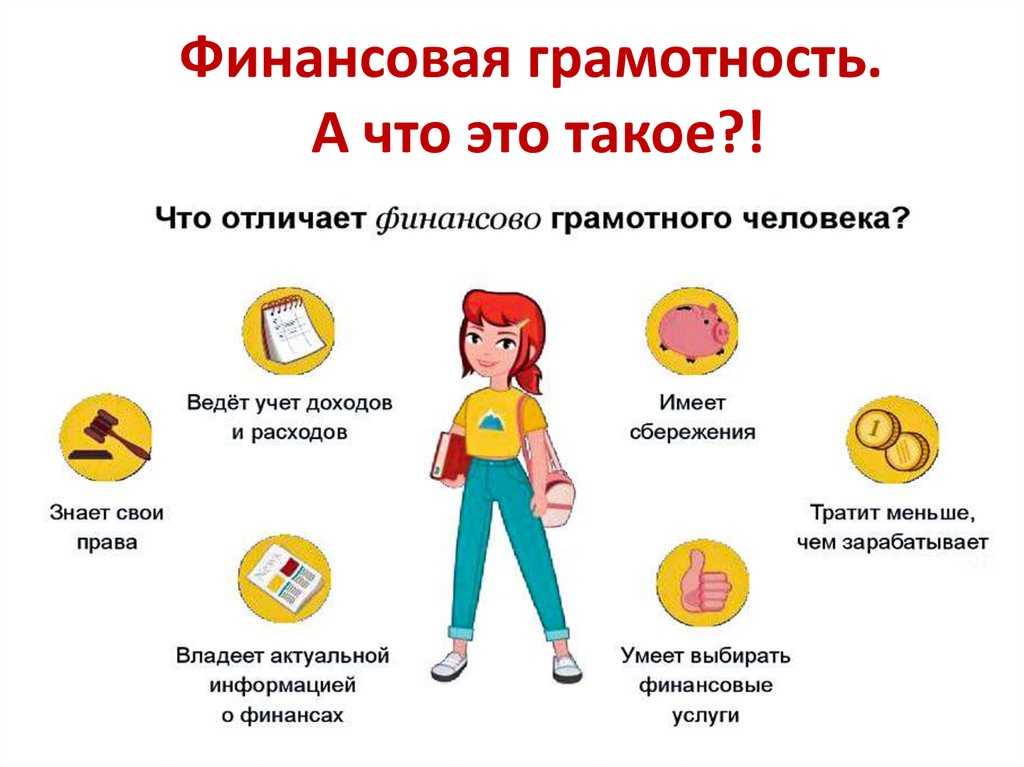

Что такое финансовая грамотность

Финансовая грамотность – совокупность навыков, знаний, умений, помогающих создать и приумножить капитал. Это понятие составляет основу материального благополучия. Его также можно трактовать, как информацию, которая учит правильному финансовому поведению, улучшению благосостояния на короткий или продолжительный период времени.

Понятие объединяет умение управлять финансовыми потоками, быть дисциплинированным в учете доходов и расходов, приведения их к оптимальному балансу.

Согласно данным исследования Министерства финансов, в России уровень финансовой грамотности у разных категорий населения отличается. Установлено, что мужчины в этом вопросе более «продвинуты», чем женщины.

Также больше информации о планировании финансов имеют люди с высшим образованием, городские жители. Население периферии уступает в этом вопросе. Установлено, что у молодого поколения больше представления об этой теме, чем у взрослого.

Министерство финансов РФ запустило программу повышения финансовой грамотности среди взрослого населения. В её рамках проводится подготовка финансовых консультантов, которые в ходе обучения изучают сферы финансов, касающиеся современной жизни (инвестиционное страхование, защита вкладов потребителей, банковские продукты).

Финансовая грамотность раскрывает такие вопросы как:

- Правильно планировать семейный бюджет.

- Купить жилье, стоит ли пользоваться ипотекой.

- Страховая защита.

- Покупка автомобиля (в т.ч. с помощью банковских программ).

- Разработка личного финансового плана.

- Основные понятия об инвестировании.

Финансовые консультанты в форме, доступной для широкого понимания, доносят до населения эту информацию, проводя семинары, вебинары, лекции.

Россия по этому показателю занимает 25-е место в мире. В 2019 году среди стран БРИКС также проводилось подобное исследование. По его результатам Россия вошла в десятку (9 место) примерно с тем же количеством баллов, что и в 2016 году.

Это говорит о том, что за прошедшие 3 года показатели финансовой грамотности в нашей стране так и не выросли.

Дело в том, что количество финансовых консультантов пока не велико. По статистике 1 консультант приходится на 34 000 человек. Для сравнения – в США 1 консультант на 1,5 тысячи человек.

Если несколько лет назад в России только велась подготовка консультантов, то сегодня в высших учебных заведениях и крупных финансовых компаниях также проводится обучение основам финансовой грамотности.

Основы финансовой грамотности

Освоить азы финансовой грамотности можно в любом возрасте. Рассмотрим основные рекомендации для каждой возрастной группы.

Для дошкольников

Формирование представления о финансовой грамотности целиком лежит на родительских плечах, ведь дети копируют родительскую модель поведения.

Прививайте ребенку своим примером, что деньги – это ценность. Они помогают нам покупать товары и не достаются просто так, их нужно ценить.

Обсуждайте с ребенком его желания (игрушки, развлечений), упоминая, что они тоже стоят денег. С 6-10 лет поощряйте ребенка за достижения. Накопленными деньгами он может распоряжаться сам. Учите его ставить долгосрочные финансовые цели (накопить на велосипед, игрушку) и не поддаваться сиюминутным соблазнам (покупка сладостей) во время их достижения.

Передохните и посмотрите с ребенком полезные мультики по финансовой грамотности от Смешариков:

Для школьников

Если вы с малых лет начали формировать финансовую грамотность у ребенка, к школьному возрасту у него уже сложиться представление о деньгах, накоплении средств. У школьника уже есть свои карманные деньги, но не стоит давать ему больше финансов, чем он в состоянии потратить на школьные обеды, проезд и мелкие расходы.

В начальных классах давайте деньги на расходы каждый день, но чем старше будет становиться ребенок, тем реже выделяйте средства на карманные расходы. Перейдите с графика «каждый день» на график «один раз в неделю», а потом «один раз в две недели». Обязательно проговорите, что вы даете сумму денег, а он должен распределить свои расходы и не потратить все в один день.

Предложите выполнять некоторые домашние дела за плату, но не переводите на «платную основу» все домашние обязанности, чтобы он не ждал денежного поощрения за выполнение школьных домашних заданий и других дел, которые он должен выполнять сам. Иначе ребенок перестанет понимать, что порядок дома – это данность. Так должно быть без каких-либо финансовых поощрений. Используйте ребенка как фрилансера-разнорабочего, но чередуйте одно и тоже задание с оплатой и без нее.

Самостоятельно обучайте своего ребенка финансовой грамотности, читайте вместе с ним книги на эту тему:

- Б. Шефер «Пес по имени Мани».

- Р. Кийосаки «Богатый Папа, Бедный Папа. Версия для подростков».

- К. Бейтман «Юный инвестор».

- Е. Ульева «Откуда берутся деньги?».

- В. Шаповалова. «Детям о налогах».

- О. Антипенко, А. Рыбчинская «Денежная азбука».

Для молодежи

Пересмотрите свое свободное время в пользу саморазвития, обучения, того, что сделает вас умнее и успешнее. Тщательно выбирайте курсы или тренинги в сети, поскольку количество предложений в сфере интернет-обучения увеличивается, а качество образования падает.

Хорошие и практические курсы предлагает известный онлайн-университет «Skillbox». Наверняка из множества обучающих программ вы найдете то, что подходит именно вам.

Уделяйте внимание спорту и здоровью. Для успешного человека важна уверенность в себе, энергия и крепкое здоровье

Меньше посещайте клубы и вечеринки, пересмотрите свое отношение к шопингу и начните планировать свой бюджет, ставить свои финансовые цели.

Для взрослых

Взрослому человеку важно обеспечить свою семью жильем, дать детям образование. Если вы не откладывали деньги в молодости, не думайте, что в зрелом возрасте делать это уже поздно

Начав инвестировать в 30 лет, вы почувствуете финансовую свободу к 45-50 годам.

Составляйте личный финансовый план, формируйте свою подушку безопасности и ищите средства для инвестиций. Жизненный опыт и фиксированное поступление средств помогут вам достичь ваших финансовых целей.

Если вам сложно разобраться, с чего начать постановку целей и как к ним правильно идти, я смогу в этом помочь бесплатно. Заполните эту форму, и я свяжусь с вами.

Для пенсионеров

В этом возрасте превалируют вопросы пенсионного планирования и правила рационального приобретения имущества.

Обратите внимание на инвестиции и инструменты, чтобы ваши сбережения приносили 15-20% годовых. Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии

Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности

Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии. Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности.

На пенсии ваша задача сделать так, чтобы ваши материальные блага (пассивы) перевести в активы, например, продать дачу, на которую не хватает сил и времени, и вложить полученные деньги в инвестирование. Инвестиции принесут пассивный доход.

Отсутствие планов на будущее

Ожидание счастливого случая или мысли вроде «оно потом как-нибудь всё само» отличают бедняка. Привычки богатого человека — ставить цели и брать всё в свои руки.

Зачем нужна финансовая «подушка безопасности»

Кризис, потеря источника дохода, смерть или болезнь близких — любая неожиданная ситуация потребует расходов. Накопления позволят не впасть в панику, не залезть в долги и сохранить привычный образ жизни. Для этого на счёте должна скопиться сумма как минимум на 3 – 6 месяцев расходов в обычном режиме (если есть дети, то на год).

Кроме того, резервный фонд — это фундамент будущей благополучной жизни. Он даёт уверенность в себе, видение перспектив и право рисковать.

Что мешает регулярно откладывать накопления

Основная причина — это дисбаланс между доходами и расходами, то есть вопрос финансовой дисциплины. Плюс ещё несколько вредных привычек и особенностей поведения, которые мешают быть последовательным:

Расточительство, вызванное тщеславием, желанием показаться богатым и щедрым. Чтобы тратить деньги как футбольные звёзды, нужно и зарабатывать как они. Хотя всё равно сомнительный пример для подражания. Постоянная финансовая помощь родным. Своими деньгами вы не купите их расположение и не сделаете никого богаче

Подумайте, что действительно важно, а с чем они справятся сами. Зависимости: алкоголизм, игромания и другие пристрастия

Это бездонная бочка для денег и времени. Лень и нежелание делать усилие над собой

Они часто имеют психологическую причину — неверие в результат. Замечайте любые свои успехи и хвалите себя за них. Импульсивность и неорганизованность. Бороться с ними поможет настройка автоматического перевода с текущей карты на накопительный счёт.

Забывчивым и неорганизованным поможет напоминалка на смартфоне, выставленная на день получки

Верные и неверные способы накопления и инвестирования

Деньги нужно чётко разделить на резервные и инвестиционные. Вторые можно потерять, первые — нет.

Главное в накоплениях — регулярность. Чтобы не расслабляться, поставьте себе цель откладывать ежемесячно не меньше 10% дохода. Хранить деньги лучше в банке на отдельном счёте. Проценты по вкладу уберегут от инфляции, а ограничение на досрочное снятие — от искушения воспользоваться накоплениями.

К инвестициям можно приступать тогда, когда финансовая «подушка безопасности» уже сформирована. Способы зависят от возможностей и ожидаемого результата. Есть доходные и высокорисковые финансовые инструменты, а есть не очень выгодные, но стабильные. Чем скромнее накопления, тем меньше должно быть риска: большие неудачи у новичков часто приводят к разочарованию и отказу от вложений в любые проекты. Лучше всего выбрать несколько направлений.

Конкретная инвестиция относится сразу к нескольким группам (по объекту, доходности, степени риска и т. д.)

Однозначно не стоит связываться с финансовыми пирамидами, казино и другими азартными вещами. Для новичка могут обернуться потерями сетевой маркетинг, форекс, бинарные опционы, криптовалюты. Вкладывайте в то, в чём разбираетесь.

Нужны ли накопления на пенсию и страхование

Российская пенсионная система (с учётом последних реформ и обсуждений) не оставляет шансов на то, что старость будет обеспеченной. Поэтому лучше рассчитывать на поддержку от государства по минимуму и создавать собственную базу. У грамотных инвесторов лучше получится управлять средствами, чем у чиновников Пенсионного фонда.

Покупка полисов на все случаи жизни невыгодна, иначе страховые компании не получали бы прибыли. Имеет смысл страховать только те риски, которые имеют принципиальное значение. Например, ущерб имуществу, приносящему доход.

Есть ещё инвестиционное и накопительное страхование жизни, которое позиционируют как альтернативу пенсии или банковскому вкладу. Такой инструмент подойдёт только очень осторожным и дисциплинированным клиентам. Доходность по инвестициям не самая высокая, зато компания покрывает убытки от неудачного размещения средств. Регулярные платежи (от 2 до 20 тысяч в месяц) обязательны, иначе начисляются штрафы. Ещё один минус — большие финансовые потери при досрочном расторжении договора. Вывод такой: если уметь грамотно инвестировать, страхование жизни себя не оправдывает.

Работайте над ошибками

Подумайте о своем отношении к необдуманным, незапланированным, а также просто невыгодным денежным сделкам. Финансовые «раны» необходимо лечить так же, как физические и эмоциональные. Для этого медиум советует завести блокнот, куда вы сможете записывать абсолютно все свои доходы и траты – случайные, постоянные, удачные и не очень. Так вам будет проще понять, как выгоднее распределять имеющиеся финансы. Не стоит пренебрегать своими победами и проигрышами — такие жизненные уроки помогут научиться распределять деньги с умом, это отличный способ привлечь деньги.

По теме:

- Как йога подарит вам возможность жить долго и счастливо

- Как сон поможет стать успешнее и счастливее

- Какие привычки сделают вас здоровее

Примеры финансовой грамотности

Какой пример использования финансовой грамотности в жизни приходит вам на ум сразу же после того, как вы видите фразу «умение управлять деньгами»? Несколько источников дохода? Хорошая работа? Умение инвестировать и зарабатывать на этом миллионы? Это намного более комплексное понятие, чем кажется на первый взгляд.

Пример 1. Личный бюджет

Вы составляете бюджет на каждый месяц: прописываете, сколько у вас есть средств, откуда вы их получите, на что вы их потратите, на что не хотели бы ничего тратить. Делаете это в тетрадке, блокноте или в таблице Excel. Затем используете получившийся план и отслеживаете, насколько вы ему соответствуете. Этим вы гарантируете себе тщательное управление своими финансами. Раз за разом ситуация улучшается — вы понимаете, на чем можете сэкономить, где придется потратить больше средств, как лучше откладывать деньги.

Пример 2. Фальшивые схемы заработка

Вы видите рекламу финансовой пирамиды в интернете. Она не вызывает у вас интереса — вы знаете, как работают пирамиды, и вы не заинтересованы в том, чтобы вкладывать свои деньги под огромный процент в непонятно что. Если схема заработка вам интересна, вы будете ее изучать, найдете отзывы, подумаете, легальна ли она и так ли хороша, как пытается выглядеть. В деятельности, которая подразумевает вход в теневую экономику, вы участвовать не будете.

Пример 3. Инвестиции

Вы инвестируете на бирже: покупаете и продаете акции и облигации, изучаете деривативы, то есть вторичные инвестиционные инструменты. Вы не стремитесь к огромной прибыли и стараетесь держать свой портфель сбалансированным. Не рассказываете каждому встречному про свои инвестиционные стратегии, но и не держите их в строгом секрете. Такое ощущение, что спустя какое-то время вы сможете преподавать в университете, рассказывая о том, как вы смогли накопить на квартиру, машину и жизнь мечты, вкладываясь на фондовом рынке. Вы придумали, как ваши дети (даже если у вас их еще нет) будут наследовать деньги, возможно, перевели определенную сумму в семейный траст или просто озадачились этим вопросом.

Пример 4. Отказ от стадного инстинкта

Все пошли — и я пошел. Теперь это не про вас. Вы не вкладываетесь в попсовые инструменты типа NFT на их пике — вы выжидаете, изучаете, раздумываете, советуетесь с финансовыми аналитиками

С осторожностью относитесь к онлайн-проектам, похожим на мошенничество, даже если все знакомые уже в эти проекты вкладываются. Не боитесь подождать, отказаться от якобы выгодного предложения, отойти в сторону и посмотреть на последствия поведения инвесторов на рынке

Вас ничем особо не запугаешь — на все кризисы вы смотрите с философским спокойствием, которое многих бесит. Благодаря этому вы всегда находитесь в долгосрочном плюсе.

Что мешает копить и экономить

Есть ряд факторов, которые чаще всего мешают экономить и копить деньги.

Страх.

Многие люди боятся экономить, так как думают, что тем самым лишат свою жизнь радостей, пусть даже и небольших, и будут во всем себя ограничивать. Но при правильном подходе экономить можно совсем на иных тратах, чем может показаться на первый взгляд, а радостей в жизни станет только больше. Чтобы справиться с этим страхом, можно провести эксперимент, например, попробовать экономить неделю и посмотреть на результат.

Лень.

Если страх экономии отсутствует или успешно преодолен, противником рационального подхода может быть лень. Именно лень приводит к значительным расходам, когда нежелание сделать элементарное действие приводит к ненужным тратам. Например, необязательно ради экономии отказываться от поездки в такси, но сравнение расценок в нескольких приложениях, которое займет около минуты, поможет снизить ее стоимость примерно на 10–20%.

Тесно переплетается с ленью отсутствие дисциплины. Экономия требует анализа расходов, то есть определенной работы над самим собой и своим личным бюджетом

Если составлен план экономии, важно ему неукоснительно следовать. Человек может понимать, что данные траты ему не нужны, но раз за разом делать себе поблажки и исключения

Это снижает эффективность экономии и даже создает ложное впечатление, что экономия не дает никаких плюсов.

Эмоциональные покупки.

Некоторые люди делают необдуманные, импульсивные покупки, а кто-то чувствует непреодолимое желание тратить деньги, когда появляется более или менее значительная сумма. Такие траты происходят из-за разных факторов: стресс, усталость, страх, голод или, напротив, радость и опьянение

Важно отслеживать такие моменты, осознавать и устранять их причины. Самодисциплина также поможет не дать эмоциям взять верх над разумом

Экономия — это системная работа над собой ради собственного благополучия.

С чего начать экономить

Важнейшим стимулом для экономии является наличие целей, например, желание купить собственную квартиру или автомобиль. Подобные цели будут мотивировать, особенно если вы понимаете, что отказ от ненужных трат приближает ее достижение

При этом важно установить сроки достижения целей и стремиться их сокращать

Чтобы исключить из своей жизни ненужные, лишние траты, которые не позволяют создавать сбережения и совершать по-настоящему ценные покупки, важно почувствовать «цену денег». Для этого можно определить, что сколько стоит

Сколько стоит:

- один ваш рабочий день или один рабочий час;

- один поход в продовольственный магазин;

- стоимость вещи, которую очень хочется приобрести в будущем.

При совершении каждой необязательной покупки нужно сначала сверяться с этим списком и оценивать, на что еще можно потратить эти деньги.

Важно определить, в каком виде именно у вас лучше сохраняются деньги: в виде наличных, средств на банковской карте или на вкладе в банке. Как правило, сбережению средств способствуют вклады, начисление процентов по которым происходит по итогам определенного периода, например через полгода или год

Это мотивирует не снимать и не тратить такие сбережения.

Здесь можно найти специальные предложения по вкладам и накопительным счетам.

Важнейшим правилом экономии является регулярная фиксация всех доходов и расходов.

Нужно отслеживать все поступления денег, будь то зарплата, подарок в виде денег, перевод от близких людей или подработка. Также нужно записывать стоимость товаров и услуг, собирать чеки, а затем проводить анализ расходов. Лучше всего фиксировать доходы и расходы в одном месте за определенный период (день, неделя, месяц, год): в специальной тетрадке, в телефоне или в документе на компьютере. Без этого эффективная экономия практически невозможна

Все траты при этом можно делить на категории по степени важности. По итогам каждого периода стоит сопоставлять расходы с получаемыми доходами

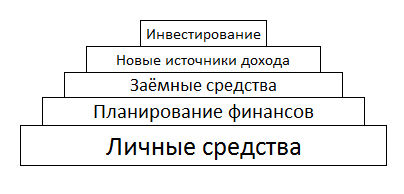

Составляющие управления деньгами

Управление деньгами происходит на нескольких уровнях. Это распоряжение фактически имеющимися средствами, планирование будущих поступлений и расходов, пользование займами, запуск новых источников дохода, инвестирование. Чем больше инструментов вовлекается в оборот, тем больше шансов на создание мощного денежного потока.

Распоряжение собственными средствами

сохранённые деньги = заработанные

Относитесь к заработку не потребительски, а с управленческой точки зрения. Их можно превратить в гибкий инструмент получения дополнительного дохода. Подушка безопасности в виде суммы, равной полугодовому объёму расходов, придаёт уверенности в завтрашнем дне и позволяет смелей начать новое дело.

Планирование и учёт финансов

Планирование берёт во внимание ваши будущие доходы и расходы

Важно планировать личный или семейный бюджет, чтобы не допускать слишком быстрой растраты зарабатываемых средств, а также иметь возможность их накапливать. Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее

Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее.

Использование заёмных средств

Изучайте разницу между понятиями «плохой долг» и «хороший долг».

| Название | Описание | Примеры |

|---|---|---|

| Плохой долг | Расходы по обслуживанию долга превышают доход от использования займа. | Потребительские кредиты, покупка активов с отрицательным денежным потоком. |

| Хороший долг | Доходы от использования заёмных средств превышают выплаты по кредиту. | Лизинг, кредиты с минимальными или нулевыми ставками, невозвратные субсидии. |

Финансовая грамотность рассматривает взаимоотношение с банками, как важный аспект личного благополучия. Банки предлагают ряд услуг по накоплению и хранению средств, выдаче кредитов. Чем лучше ваша кредитная история, тем более удобными будут условия сотрудничества.

- занимаешь чужие деньги, отдаёшь свои

- CREDIT (в переводе с английского) — долг

Занимать деньги на стороне стоит лишь в случае вложения их в более доходные предприятия. Это удобно, когда вначале нужны большие средства, но доход от их использования будет покрывать расходы по обслуживанию долга. Если же вы берёте большую сумму под высокие проценты для покупки предмета роскоши, финансовая грамотность у вас не на высоте.

Поиск источников дохода

Для большинства людей основным источником дохода является их работа — и он самый неэффективный. Современные реалии предлагают большое количество альтернативных вариантов. Помимо зарплаты можно получать пассивный доход, или построить собственный бизнес. Наличие нескольких источников дохода снижает риск возникновения проблем с деньгами.

собственное дело — дверь в новый мир безграничных возможностей

Навыки построения прибыльного бизнеса убирают границы возможного дохода. Правильно настроенные процессы приносят деньги в любой момент времени, отдыхаете вы или работаете. Более того, дело развивается даже без вашего непосредственного участия.

Инвестирование

Инвестирование — это кровоснабжение экономики любого государства. Если резиденты и иностранные граждане активно инвестируют, государство быстро развивается и обеспечивает благополучие своим гражданам. Это финансовая грамотность высшего уровня, часто выходящий за пределы одной страны.

Навыки инвестирования дают понимание, как правильно использовать свои и заёмные средства, чтобы в будущем получить значительную прибыль. Искушённый инвестор достигает целей, практически не используя личные средства, сводя возможные риски к минимуму.

Учитывать временную стоимость денег

Фото: pexels.com/ru-ru/@karolina-grabowska

Временная стоимость денег – это фундаментальное понятие в финансовой сфере, согласно которому деньги сегодня стоят дороже, чем деньги завтра. Это правило должно вдохновить нас инвестировать средства, а не хранить их у себя под подушкой. Во-первых, нельзя забывать про инфляцию и обесценивание денег. Во-вторых, при правильном вложении средств они смогут принести вам доход. К примеру, если сегодня вы инвестируете 100 рублей под 10%, то через год у вас будет уже 110 рублей. Получается, что ваши 100 рублей сегодня через год будут стоить уже 110 рублей.