Клиент не платит кредит 5 лет: что делает кредитор с таким кредитом?

Вариантов развития событий несколько. Многое зависит от того, вносились хотя бы первые платежи или нет. При невыплате кредита более 5 лет, заемщика ждет:

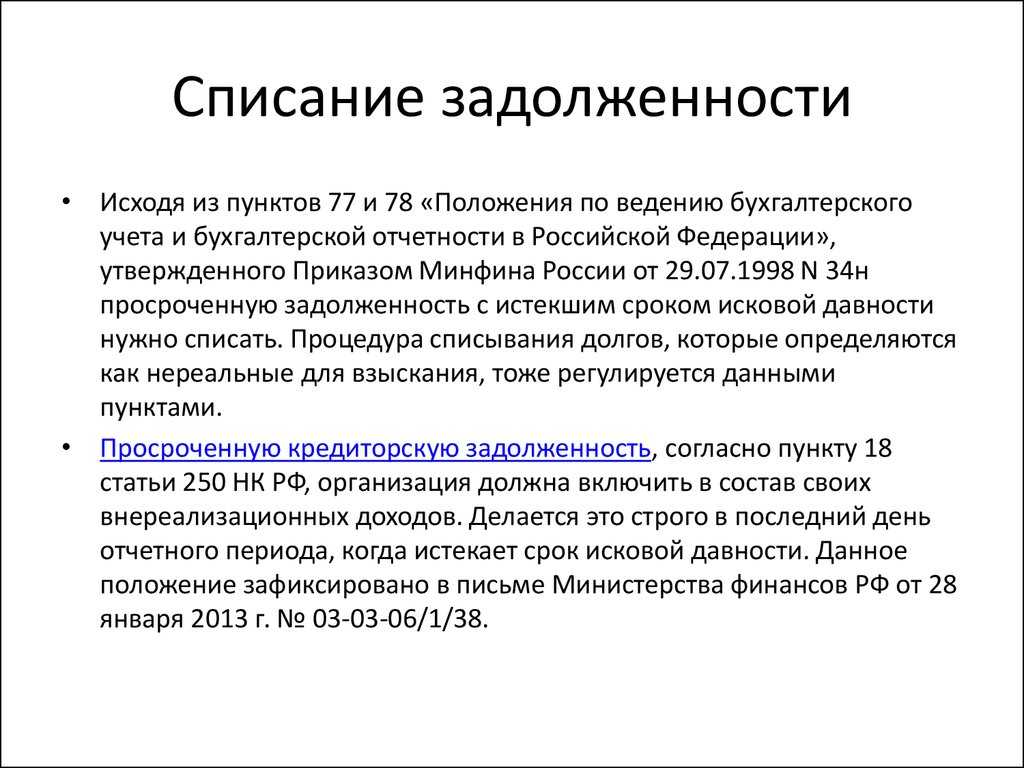

- Информация в обязательном порядке о нарушении выплат и образовании просрочки вносится в бюро кредитных историй. Все банки сотрудничают, как минимум, с тремя крупнейшими бюро: ОКБ, НБКИ и Эквифакс. И обязаны по закону разместить соответствующую информацию хотя бы в одно из перечисленных. Кредитная история будет испорчена. В зависимости от длительности просрочки, кредитор регулярно вносит сведения о том, какая у нее длительность (при этом меняется статус просрочки, свыше 60 дней, свыше 90 дней и далее). В итоге в БКИ указывается, что кредит продан или передан коллекторам или по нему вынесено судебное решение.

- Долг продается коллекторам и банк о нем забывает. Он переходит на баланс купившей его компании. Банк не имеет больше никаких претензий к клиенту и все вопросы должен решает с новым кредитором — коллекторским агентством. Во многих ситуациях решить вопрос с долгом проще с агентством, которое покупая долг, приобретает его с дисконтом. За счет этого, коллекторское агентство в состоянии пойти на уступки для клиента в сторону снижения общей суммы долга.

Важно. Передача долга и прав требования новому кредитору должна происходит с уведомлением об этом должнику

Как уточняет Павел Михмель, генеральный директор одной из крупнейших компаний, работающих на профессиональном рынке взыскания задолженностей, — «Первого коллекторского бюро»: «банк, не желающий отвлекаться на работу с проблемным кредитом, предпочитает продать долг коллекторским агентствам. С точки зрения законодательства такая сделка — она носит название цессия — абсолютно законна, соответствует статье 382 Гражданского кодекса РФ и условиям подписанного заемщиком кредитного договора. Долг при этом переходит к новому кредитору — коллектору, все финансовые обязательства по выплате сохраняются, но платить теперь нужно коллекторскому агентству, которое может предложить должнику новые, а порой — даже более удобные условия. При переуступке прав на долг (цессии) передается вся сумма с накопившимися штрафами и пени, однако далее они уже не начисляются, поскольку прекращается срок действия кредитного договора с банком, и в этом несомненное преимущество для должника.»

- Банк не продает долг. При отсутствии возможности решить вопрос, дело передается в юридическую службу финучреждения и на должника подают в суд. Так поступают с долгами на крупные суммы — от 500 тысяч рублей и более. Мелкие кредиты на 50-100 тысяч рублей обычно продаются пакетами коллекторам. Обращение в суд также происходит на разных сроках. Одни банки в первый год просрочки обращаются за судебным решением в суд и предают дело в работу судебному исполнителю. Другие, банк обращаются в суд до истечения срока исковой давности — в пределах 3 лет с момента просрочки по договору.

- Банк списывает долг — такое развитие ситуации происходит редко, но может случиться. Кредитору иногда проще списать обязательства, чем держать на балансе некачественную ссуду. По регламенту ЦБ РФ под каждый выданный кредит банк обязан формировать резервы на потери по выданной ссуде, поэтому, чем безнадежнее долг — тем больше собственных средств замараживаются под его обеспечение. В некоторых ситуациях банку выгоднее списать долг по клиенту и забыть о нем.

- Банкротство. Банк подает в суд на должника с намерением признать его банкротом. Крайне редко подобное инициируется по физическим лицам. Чаще при долгах юридического лица, у которого есть имущество (оборудование, ТМЦ, основные средства, товар), которые можно продать с торгов в счет задолженности. Физические лица обычно сами обращаются в арбитражный суд для признания себя банкротом, чтобы уйти от непосильной долговой нагрузки.

Важно. Любые попытки кредитора взыскать долг с заемщика по прошествии 5 лет просрочки крайне маловероятны

Во-первых, это связано с истечением срока исковой давности (более 3 лет). Судебная практика обычно на стороне должников.

Так, Верховным Судом вынесено решение, о том, что срок давности по просроченным платежам исчисляется по каждому платежу отдельно — в случае, если по договору не указана точная дата возврата кредита.

Если она указана считается, что срок давности исчисляется с даты, когда кредит должен быть погашен. Нюансов в вопросе много (например, если банком выставлялось требование о досрочном погашении всего долга до конкретной даты, срок давности может считаться с этой даты, когда кредит должником досрочно не погашен).

Тем не менее, при попытках банка взыскать долг с клиента по прошествии 5 лет со дня просрочки — всю сумму долга и процентов он точно не сможет получить.

Почему может возникнуть просрочка платежа?

Можно выделить несколько основных причин просрочки платежей. В каждой конкретной ситуации будет свой ответ на вопрос о том, что делать если просрочен кредит.

Непредвиденные ситуации

Это может быть внезапная болезнь заемщика или близкого родственника, когда на лечение требуется большая сумма, или, к примеру, увольнение заемщика, неожиданное снижение его дохода, а также другие личные проблемы. В таком случае клиент должен документально доказать свою «сложную ситуацию», из-за которой образовалась просрочка платежа.

Недобросовестность плательщика

Некоторые клиенты отличаются забывчивостью и невнимательностью. Конечно, каждый человек может забыть внести платеж, тут банк будет смотреть на кредитную историю, частоту такой забывчивости и благонадежность. Сюда же можно отнести намеренное несоблюдение графика платежей.

Технические неполадки

Иногда клиент не может внести платеж из-за технических неполадок в банке. Например, зависло приложение или в самом банке появилась проблема с системами платежей.

Незнание деталей договора

Бывает, что заемщик недостаточно внимательно знакомится с документами банка и думая, что выплатил заем до конца, забывает убедиться в закрытии кредита. Пример: Анну в фитнес-клубе убедили, что абонемент можно оформить в беспроцентную рассрочку, а оказалось, что она не совсем беспроцентная. В итоге лишь спустя время после последнего, как она думала, платежа, она узнала об испорченной кредитной истории и долге в 1115 рублей, на который уже начали капать пени. Не прочитала внимательно договор, в итоге – просрочка платежа и отказ в выдаче кредитов в других банках.

В любом случае, нужно понимать, что какая бы ни была причина просрочки, банк не будет «входить в положение» или «прощать»

Все действия банка будут прописаны в договоре, поэтому важно не терять его и знать ключевые пункты, чтобы ясно понимать, что будет если есть задолженность по кредиту

Также задолженности могут возникать из-за ошибки банка.

Что делать, чтобы не просрочить ссуду

Чтобы не просрочить платеж по кредиту:

- рассчитывайте свои финансовые возможности еще на этапе оформления ссуды – размер ежемесячного взноса не должен превышать 30% от доходов;

- создайте подушку безопасности – начните копить больше денег на отдельном счете. Нужно накопить такую сумму, за счет которой можно будет внести несколько ежемесячных взносов в банк при возникновении форс-мажорных обстоятельств;

- сократите расходы – заведите дневник трат, в котором записывайте ежедневные покупки, так сможете выявить ненужные затраты и исключить их, улучшив тем самым свое финансовое положение;

- составьте список имеющихся займов с указанием срока и суммы ежемесячного взноса – в первую очередь закрывайте маленькие суммы, это позволит сократить количество кредитных договоров.

Внимание! Иногда должник может узнать о просрочке по кредитам только через некоторое время. Например, в дату ежемесячного платежа на счете клиента была не вся необходимая для погашения долга сумма, и банк списал ее

Если не хватило несколько сотен рублей, то кредитор может и не уведомить заемщика об образовавшейся задолженности. Но эта информация также попадет в кредитную историю, а на недополученную сумму будут начислены пени.

Чтобы не попасть в такую ситуацию, регулярно отслеживайте погашение задолженности в личном кабинете или уточняйте информацию об оплате в банковском отделении.

Причины просрочек

Мотив, по которому заемщик пропустил время выплаты, играет важную роль в поведении кредитной организации по отношению к должнику:

- Забывчивость клиента. Эта причина является самой популярной. Для того чтобы невнимательность не влияла на внесение платежей, многие банки автоматически перечисляют необходимую сумму, например, с зарплатной карты на кредитный счет.

- Изменение финансового состояния. Временные трудности, которые привели к невозможности оплачивать взятую ссуду, испытывают почти треть клиентов. Например, увольнение, длительный больничный, смерть члена семьи.

- Неправильное планирование бюджета. Некоторые клиенты не справляются с кредитной нагрузкой из-за роста цен.

- Просрочка платежа по техническим причинам. Она возникает, если не работает программное обеспечение банка и переводы по кредитным договорам не принимаются.

- Незнание способов оплаты долга. У заемщика отсутствует понимание условий возврата ссуды.

Чем грозит просроченный кредит?

Если вы уже вошли в просрочку, или только собираетесь это сделать ввиду сложных жизненных обстоятельств, то непременно изучите возможные последствия.

Вот что вам грозит:

- На начальном этапе банк пытается выяснить, почему отсутствует оплата. Вам будут звонить сотрудники службы взыскания банка и интересоваться, почему вы не платите. Также в процессе беседы они проинформируют вас о возможных последствиях.

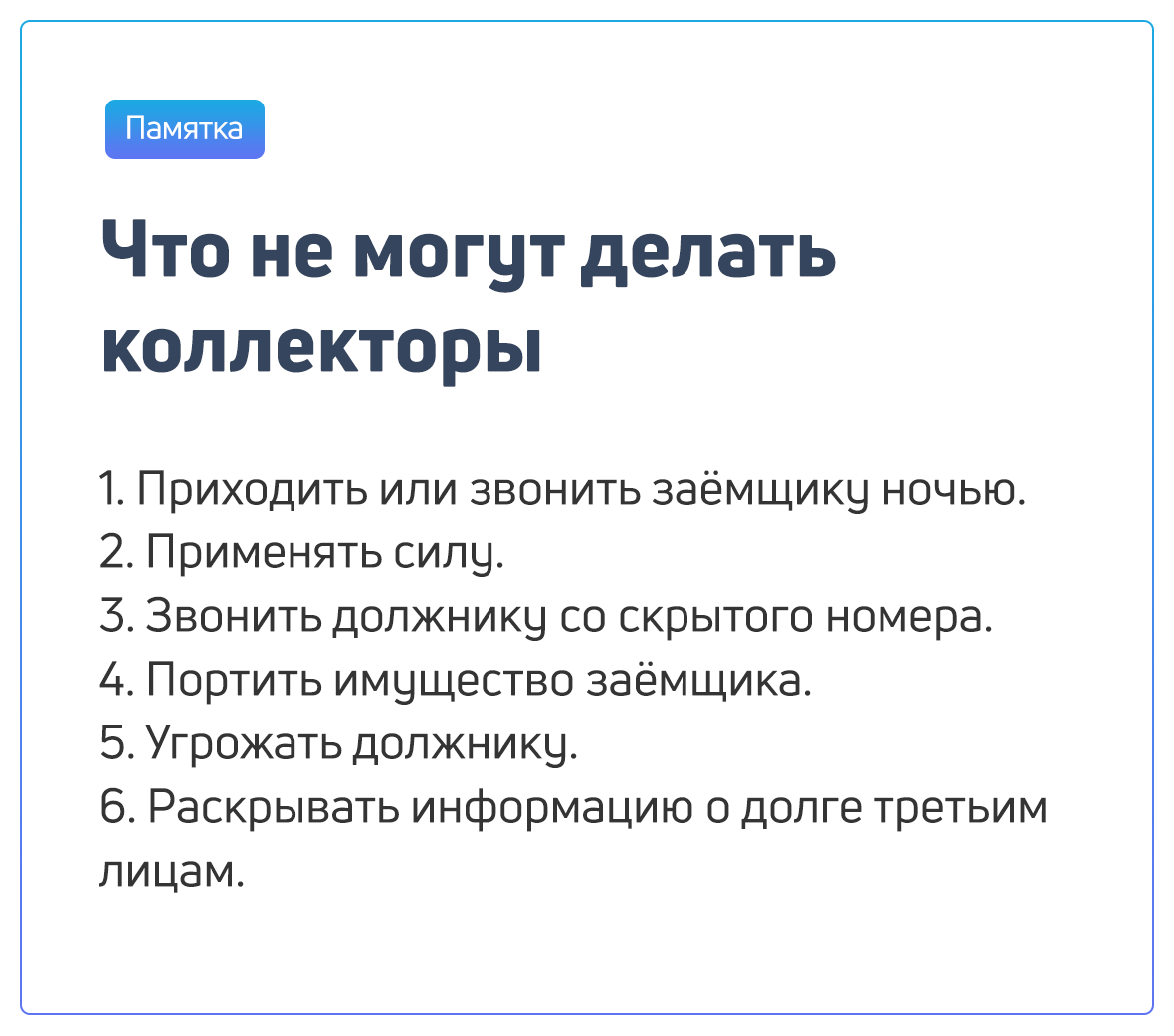

- Далее банк подключит к работе коллекторское агентство. Пока — на основании агентского договора. Коллекторы — это законные взыскатели, задача которых — добиться погашения обязательств. Их деятельность регулируется № 230-ФЗ. То есть они вправе звонить, писать вам, наносить визиты, но грубые действия в отношении должника — для них под запретом.

- Следующий этап — продажа просроченного кредита коллекторам по договору цессии или обращение в суд. Кстати, заявить о требованиях в судебном порядке могут и коллекторы, когда они выкупают долг. Соответственно, если банк продал задолженность коллекторам, то вас должны известить о смене кредитора.

Коллекторам достаются такие же полномочия, как у банка: проценты, штрафы за просрочку продолжают начисляться.

- Если коллекторы или банк обращаются в суд, они получают решение или судебный приказ. На основании этого документа возбуждается исполнительное производство. Далее за работу примутся судебные приставы.

- Назначенный судебный пристав начнет с проверки вашего материального положения. Первым делом он проверит, какое имущество на вас зарегистрировано. Затем направит запросы в банки, приложив исполнительный лист.

Это делается, чтобы банк списывал в пользу кредитора денежные средства с ваших счетов. Также приставы вправе арестовывать ваше имущество и счета; изымать ценные вещи, вводить запрет на выезд за границу. Меры подбираются индивидуально. Степень воздействия зависит от суммы задолженности, характера обязательств и других факторов.

Можно ли договориться с судебными приставами и не гасить признанный по суду долг?

Максимум, что вы теряете при просроченных кредитах в банках:

-

50% из ежемесячного дохода (при задолженности по алиментам — до 70% ежемесячно). Эта сумма списывается с вашего карточного счета в пользу кредиторов. Такое возможно, если в силу вступил исполнительный документ.

Ни банк, ни коллекторы, ни другие лица не вправе заниматься списанием по собственному усмотрению — это исключительно прерогатива судебных приставов.

-

Арест счетов и имущества. Арест означает, что распорядиться имуществом или деньгами вы не сможете. То есть деньги есть, но снять их или перевести нельзя. То же самое с имуществом.

Например, если под арестом оказывается единственное жилье (а такое часто происходит), то подарить, обменять, продать или иным способом распорядиться им вы не сможете, пока не рассчитаетесь с задолженностью.

- Запрет на выезд в другие страны. Вы не сможете выехать за границу на легальных основаниях, пока не рассчитаетесь с кредитором. То есть вы теряете свободу передвижений.

- Изъятие имущества, за исключением единственного жилья и других вещей, на которые наложен исполнительский иммунитет (ст. 446 ГПК РФ). В некоторых случаях у должника забирают имущество для продажи. Отметим, что в реальной жизни подобные случаи встречаются редко.

- Испорченная кредитная история. Ни один банк не выдаст кредит, пока будет числиться большая просрочка. Отметим, что и после погашения некоторое время на вас будет стоять «черная метка».

Как взять кредит в банке, если дело о взыскании старого долга дошло до приставов?

Чем грозит длительный долг по кредиту?

Итак, ваш долг по кредиту был «продан» коллекторам по договору цессии или банк решил довести дело до суда. В первом случае, как было сказано выше, для просрочника ничего не поменяется, разве что наседать на него будут упорнее. Выбивание долгов – это основной бизнес коллекторов, и они для получения выгоды могут пойти на многое. К счастью, тема коллекторского произвола широко освещается в прессе и на телевидении, к тому же приняты довольно суровые законы, ограничивающие деятельность коллекторских агентств. Если вы столкнулись с хамским обращением и нарушением норм этики и морали, обращайтесь с жалобой на коллекторов.

Во втором случае – должника ожидает суд. Суд с большей долей вероятности вынесет своё решение в пользу кредитора, и теперь за должника возьмется государство в лице судебных приставов, которые могут обратить взыскание на движимое и недвижимое имущество должника, на бытовую технику, на предметы роскоши, в общем, на любые ликвидные активы, за некоторым исключением. Как вариант, долг будет вычитаться у должника из зарплаты.

В ряде случаев суд может пойти навстречу должнику, присудив выплату лишь тела кредита без начисленной неустойки, согласно статье 333 ГК РФ. Это возможно, только если налицо явная несоразмерность неустойки последствиям нарушения обязательства, и это надо доказать.

В любом случае суд зафиксирует точную сумму долга, которую и придётся выплачивать (не без помощи приставов).

Есть ещё варианты решения проблемы. Один из них – инициировать процедуру банкротства. Но если вы подробнее ознакомитесь с её нюансами и ограничениями, то поймёте, что с банкротством лучше не связываться – это «игрушка» для богатых должников (и такие бывают…).

Что делать, если начались просроченные платежи?

Порядок действий зависит от этапа, на котором у вас идет просрочка.

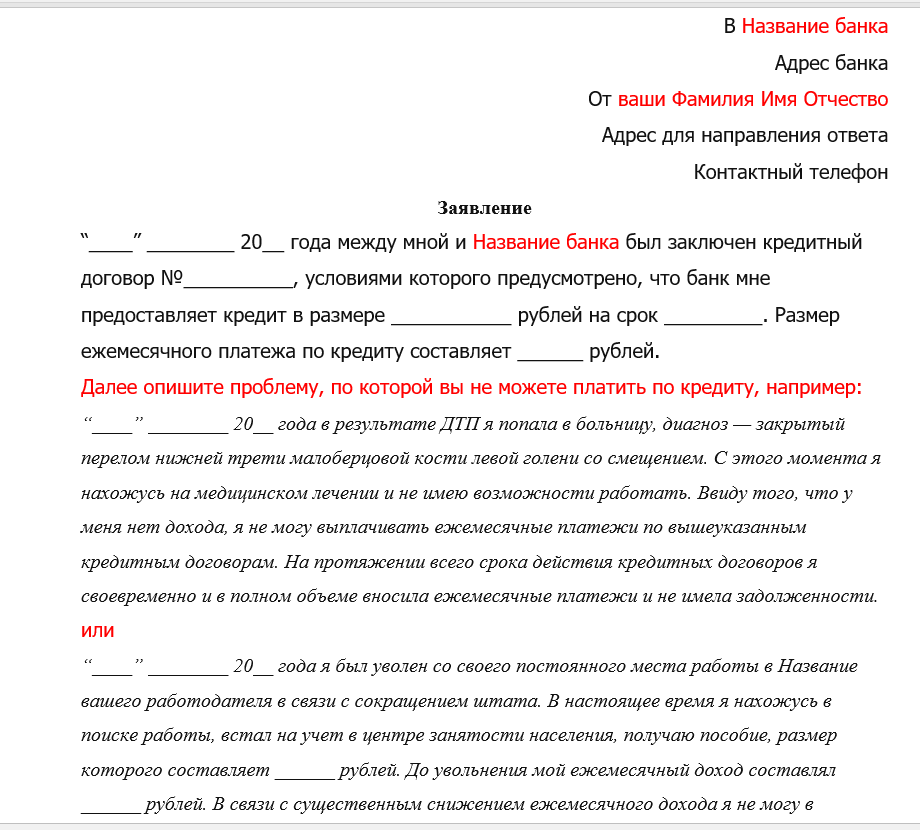

- Просрочка только началась. Главное — не паниковать. Вам необходимо обратиться в банк и объяснить сложившуюся ситуацию. В целом при просрочке до 1 месяца редко начинают начислять штрафы и различные пени. Если вы внесете платеж в течение 10-15 дней — скорее всего, вам простят небольшую задержку.

-

Просрочка уже числится 2-3 месяца. Здесь дела обстоят серьезнее. Если банк еще не предложил, обратитесь сами за решением. Опишите ситуацию менеджерам, приложите необходимые документы.

В таких случаях реальным выходом становится реструктуризация, кредитные каникулы, рефинансирование в других банках (последнее применяется очень редко, поскольку обычно банки рефинансируют лишь кредитные обязательства без просрочек).

- Просрочка длится полгода-год. Вы наверняка успели познакомиться с коллекторами и поняли всю палитру того, что будет, если просрочить платеж по кредиту. Если коллекторы работают на основании агентского договора, договариваться с ними бесполезно, потому что основным кредитором по-прежнему остается банк.

-

Кредитор получил решение суда, и успел инициировать исполнительное производство. В данном случае можно попытаться договориться с судебным приставом о порядке платежей, о рассрочке, но на деле такая стратегия работает редко. Вам проще обратиться в суд и запросить отсрочку или рассрочку, которая позволит временно получить облегчение.

Суды помогают должникам, если те предоставляют документальные свидетельства тяжелой жизненной ситуации. Например, наличие других обязательств (те же алименты), наличие иждивенцев (дети, пожилые родители), потеря трудоспособности и другие факторы.

-

Если просроченных кредитов достаточно много, и рассчитаться по ним невозможно, остается только банкротство физических лиц. Это процедура, которая позволяет через суд списать просроченные обязательства, избавиться от дамоклова меча.

Судебные разбирательства длятся около 8-9 месяцев, но требования к оплате прекращаются уже в первый день суда. Кстати, списанию подлежат и просуженные задолженности по судебным решениям.

Как признать себя банкротом и списать долги? Закажите звонок юриста

Чего не стоит делать, если началась просрочка по кредитам?

- Избегать разговоров с сотрудниками банка. Это плохая стратегия, которая только принесет неприятности. Если вы взрослый человек, пора отвечать за собственные решения и поступки. Также не стоит бегать от коллекторов, с ними можно договориться о различных бонусных списаниях.

- Менять номер телефона. Если вы при заключении договора давали паспортные данные, то смысл убегать?

- Хамить, пытаться давить на жалость. Вы должны не конкретно человеку, с которым разговариваете, а организации. Сотрудник лишь представляет интересы той компании, на которую он работает. Не более того. А хамство могут записать на диктофон, и в суде такие доказательства сыграют не в вашу пользу.

Как узнать, есть ли задолженность по кредиту?

Знать, есть ли у вас долги, очень важно. Это влияет на вашу кредитную историю, а также может повлиять и на будущее трудоустройство и другие сферы вашей жизни

Есть несколько способов проверить свои долги.

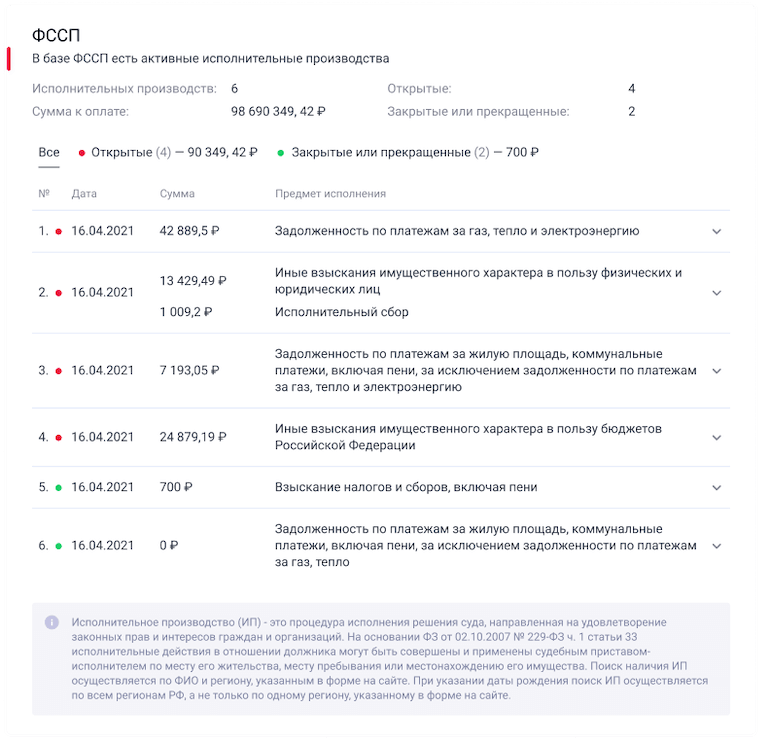

ФССП

Если задолженность по кредиту уже передали судебным приставам, свои долги проверить вы сможете на официальном сайте ФССП. А также в этом вам могут помочь различные сервисы, например, CheckPerson.

Здесь вы сможете проверить на долги не только себя, но и любого другого человека, зная его паспортные данные или номер водительского удостоверения.

Сервис предлагает несколько пакетов услуг, вы можете приобрести любой, который соответствует вашей задаче – от проверки задолженностей по штрафам ГИБДД до полной проверки во всех доступных реестрах.

Отчет в удобном формате pdf придет на указанную вашу почту уже через 3 минуты после заявки.

Проверка кредитной истории

Еще один вариант проверки – узнать свою кредитную историю. Это документ, в котором указаны все ваши займы и кредиты, а также информация о вашем кредитном рейтинге. Такие данные хранятся в бюро кредитных историй (БКИ) – там будет ясна видна просрочка платежа, даже если вы о ней не подозревали.

Есть несколько способов узнать, в каком бюро хранятся данные о вас:

- направив запрос через сайт Центробанка;

- онлайн через портал Госуслуг;

- обратившись в любой банк или БКИ.

Когда вы поняли, в каком бюро находятся сведения о вас, вы можете запросить отчет дважды в год.

Запросить отчет можно следующими способами:

- лично в бюро;

- направив запрос по почте;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи;

- в форме телеграммы.

Обращение в банк или в коллекторское агентство

Также некоторые банки продают долги клиентов коллекторским агентствам. Выяснить, продали ли ваш долг, можно через обращение на горячую линию банка. Если долг все-таки продан, тогда вы можете обратиться напрямую в коллекторское агентство.

Взыскание задолженности по кредиту в исковом производстве

- исковое заявление банком подается мировому судье, если цена иска не превышает 50 тыс. руб. и отсутствуют основания для рассмотрения в порядке приказного производства; в районный суд — при цене иска свыше 50 тыс. руб.;

- исковое заявление подается по месту жительства заемщика или в соответствии с подсудностью, указанной в кредитном договоре;

- по общему правилу срок рассмотрения мировым судьей — 1 месяц, районным судом — 2 месяца. В зависимости от сложности дела срок его рассмотрения может быть продлен. Исковое заявление рассматривается в судебном заседании с вызовом сторон дела (стороны дела получают повестки с датой и временем судебного заседания);

- судом могут быть приняты меры по обеспечению иска, включая наложение ареста на имущество, запрещение совершать определенные действия;

- на заемщика могут быть возложены судебные расходы (расходы по оплате госпошлины и услуг представителя);

- вынесенное решение вступает в силу, если в течение 1 месяца не было обжаловано в апелляционном порядке (вступившее в законную силу решение суда обжалуется в кассационном порядке);

- после вступления решения в законную силу взыскатель получает исполнительный лист, который он может направить в банк, в котором открыт счет должника, либо в отдел судебных приставов для принудительного исполнения.

Некоторые банки, даже при сумме задолженности менее 500 тыс. руб., предпочитают сразу обращаться с исковым заявлением в суд, так как, как мы отмечали ранее, легкость получения судебного приказа компенсируется легкостью его отмены должником. Исковое производство, в отличие от приказного, предполагает рассмотрение дела в соответствии с принципами равноправия и состязательности сторон. Обе стороны имеют права предоставляю суду доказательства, излагать свою позицию, заявлять ходатайства и использовать прочие способы защиты.

Рекомендуем должнику при получении повестки в суд явиться в судебное заседание, предварительно ознакомившись с материалами судебного дела, выработав правовую позицию, подготовив письменные возражения на иск и доказательства. В судебном заседании необходимо изложить свою позицию. Несмотря на то, что дела о взыскании задолженности по кредиту, как правило, заканчиваются в пользу банка, активное участие ответчика (его представителя) в процессе зачастую помогает снизить взыскиваемую сумму (например, за счет снижения суммы неустойки или применения срока исковой давности к требованиям). Кроме того, должник может законными средствами затянуть процесс и отложить взыскание.

Что банк считает просрочкой? ?

При заключении кредитного договора заёмщик получает график, в соответствии с которым обязан погашать задолженность. Если он не погашает ее вовремя или погашает в меньшей сумме, чем указано в графике, это будет считаться просрочкой. В зависимости от срока просрочки кредитор будет принимать определенные меры наказания по отношению к должнику.

Согласно гражданскому законодательству в случае несвоевременной уплаты долга кредитор вправе:

- потребовать уплаты процентов, начисленных на сумму долга;

- обратиться с исковым заявлением в суд в случае, если срок задолженности более 3 месяцев, а должник скрывается от банка, не отвечает на сообщения, звонки, претензии.

Что делать, если просрочили платеж по кредиту

Пропустив сроки внесения платежа, не стоит паниковать и скрываться от банковской компании. Лучше постараться урегулировать вопрос мирным путем, доказав кредитору свои благие намерения. Для этого необходимо всегда отвечать на телефонные звонки, спокойно объяснять причины отсутствия выплат, обещать оплатить кредит.

Не будучи злостным неплательщиком, можно договориться с менеджерами об отсрочке платежа или реструктуризации долга. Такое решение позволит найти денежные средства, внести платеж и не беспокоиться о том, чем грозит просрочка. Не стоит затягивать такое обращение на неделю и дольше. Чем раньше должник обратится к кредитору, тем выше шансы на пролонгацию ссуды.

Не скрывайтесь от банков

Просрочка платежа по кредиту не повод скрываться от банка. Ни в коем случае не стоит избегать телефонных звонков и общения с представителями компании-кредитора. Такое поведение лишь усугубит ситуацию и поставит под сомнение хорошую репутацию заемщика.

Последствия могут быть негативными: испорченная кредитная история, пеня за каждый просроченный день, штраф. Допускать до такого нельзя, лучше пойти на мирные переговоры с банком, договориться о реструктуризации займа, объяснить причины задержек, постараться вносить минимальные платежи. Не стоит ждать, пока банк начнет судебное разбирательство. Это еще сильнее усугубит ситуацию, поскольку в большинстве случаев суд становится на сторону истца.

Оформляйте банкротство

При наличии крупного долга более 500 000 рублей можно оформить банкротство. Заемщик имеет право начинать процедуру, если просрочил платежи на 3 месяца и больше. В таком случае оплату вносить не придется, однако избежать описи имущества не удастся.

Банкротство считается крайним шагом, на который идет заемщик. Подтолкнуть к нему могут вынужденные обстоятельства, отсутствие средств или длительная просрочка, допускавшаяся не один раз.

Признание банкротства — процедура длительная и недешевая. На практике доказано, что она может обойтись в несколько десятков, а то и сотен тысяч рублей. Поэтому начинать судебное разбирательство стоит в том случае, если кредит стал действительно неподъемным, а сумма долга составляет больше миллиона рублей.

Важно помнить, что банкротство влечет за собой некоторые ограничения. Человек, которого признали банкротом, не имеет права распоряжаться своими денежными счетами, не может проводить куплю-продажу имущества

Также иногда суд запрещает банкротам покидать пределы страны, занимать руководящие должности.

Обращайтесь за помощью в антиколлекторские компании

Чтобы не усугубить ситуацию и найти оптимальный выход при длительной просрочке кредита, можно обратиться в антиколлекторскую компанию. Профессионалы, которые ежедневно решают подобные вопросы, подскажут наименее затратный и эффективный способ уладить споры с банком.

Начав сотрудничество с антиколлекторами, стоит подробно описать всю историю займа, показать документы и квитанции платежей. Зачастую сотрудники антиколлекторских компаний берут на себя общение с банком или коллекторами, а также представляют интересы клиента в суде. Это позволяет заемщику избавиться от психологического давления со стороны кредиторов.

В России работает несколько антиколлекторских компаний. Лучше выбрать наиболее профессиональных и опытных специалистов, которые смогут добиться в суде выгодного для клиента решения. Обращение в молодую организацию чревато сомнительным исходом и конфискацией имущества после судебного разбирательства.