Условия по карте МТС 111 дней без процентов

- Максимальный кредитный лимит 1 000 000 рублей

- Кэшбэк до 25% за покупки с помощью сервиса МТС Cashback

- Льготный период 13 месяцев на первую покупку в МТС, сделанную в течение 30 дней с даты получения карты

- Льготный период до 111 дней

- Диапазон полной стоимости кредита 11,637% — 45,045% годовых

- Процентная ставка на покупки вне беспроцентного периода 11,9% — 46,9% годовых

- Процентная ставка на снятие наличных и переводы вне беспроцентного периода 69,9% годовых

- При неисполнении обязательств Держателя банковской карты по Договору 36,5% годовых

- 5% кэшбэк в супермаркетах с подпиской Premium по кредитной карте MTS CASHBACK

- Бесплатный выпуск карты

- навсегда

Тарифы и условия по кредитке CashBack

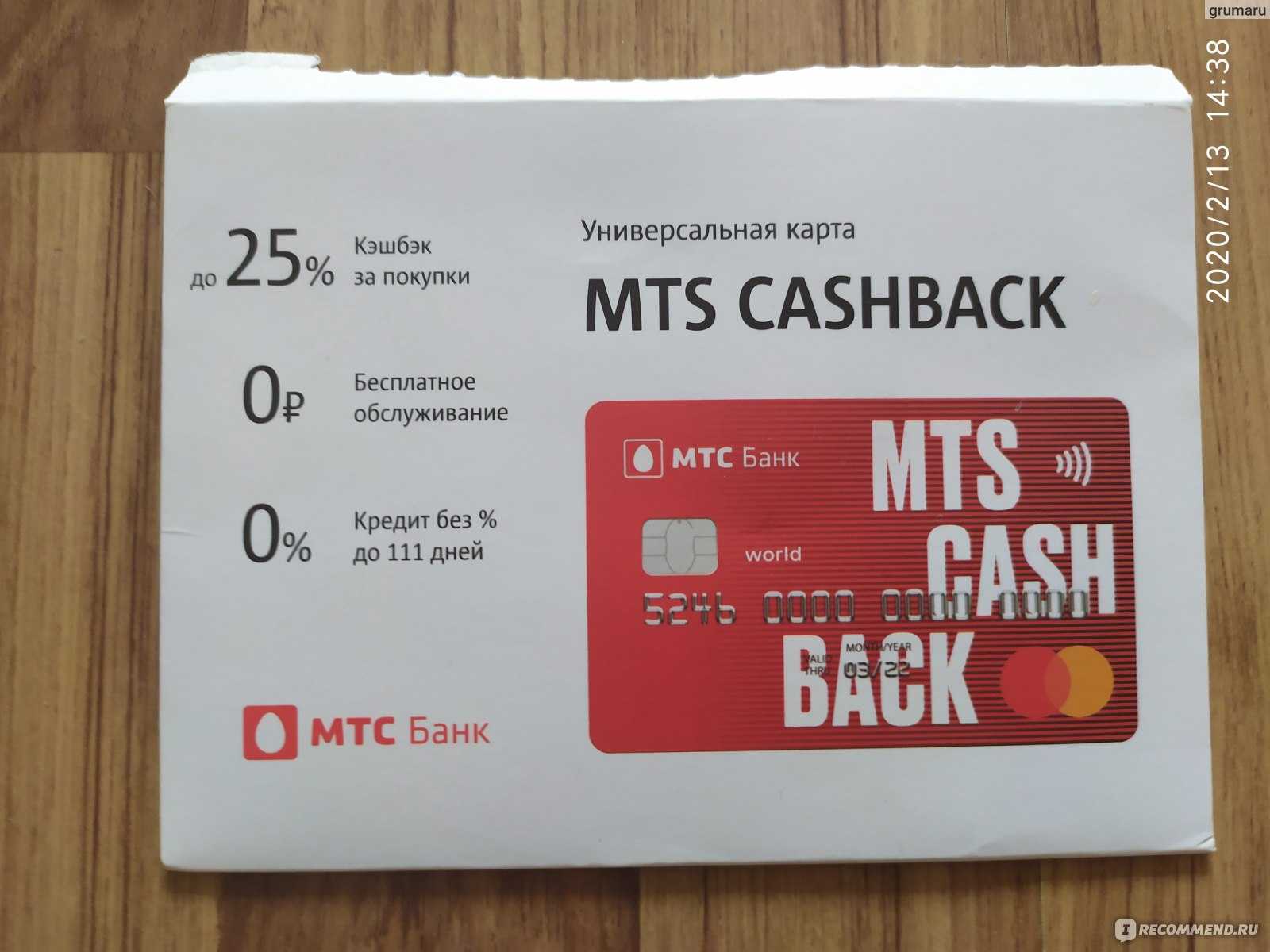

Кредитная карта МТС CashBack позволяет получить в использование до 299 999 рублей. Минимальный порог не ограничен: вам могут выдать кредитку даже с нулевым лимитом. Использовать деньги банк разрешает под ставку от 11,9 до 25,9% в год. Рассчитывается она индивидуально для каждого заемщика. Есть льготный период длиной до 111 дней, поэтому можно сэкономить на оплате процентов. Но для этого придется платить минимум 5% от задолженности, но не менее 100 рублей каждый месяц, чтобы не вылететь из льготного периода. Если не оплатить минимальный взнос по кредиту, то банк накладывает взыскание: приходит штраф 500 рублей, льготный период заканчивается, за время пользования средствами начисляются проценты, а также неустойка 0,1% от задолженности за каждые сутки.

Карта обслуживается бесплатно. Но за ее выпуск придется заплатить 299 рублей. Рекомендуем сразу при получении пополнить карту на 300 рублей, чтобы стоимость выпуска кредитки списалась из ваших личных средств. Иначе списание произойдет из кредитных денег, что может быть неудобно.

МТС CashBack подключена к бонусной программе с аналогичным названием. Поэтому с ее помощью можно приобретать товары и услуги, после чего получать возврат средств в виде баллов. Полагается 1% за любые покупки и 5% за приобретение товаров и услуг в категориях «Супермаркеты», «Кино» и «АЗС». Также можно получить до 25% кэшбека, если найти выгодное предложение от партнера на сайте программы.

МТС Банк позволяет клиентам получать собственные средства бесплатно в кассах и банкоматах. За кредитные деньги придется заплатить довольно высокую комиссию: в банкоматах – 3,9% от суммы + 350 рублей дополнительно, в кассах – 4% от суммы.

Переводы платные. Собственные средства без комиссии при помощи перевода с карты на карту или со счета на счет в отделении банка: в первом случае придется заплатить 15 рублей, во втором – 1,5%, но не менее 20 и не более 2000 рублей. Ниже комиссия на переводы по номеру счета: придется отдать всего 0,3%, но не меньше 20 и не больше 150 рублей. Кредитные деньги при отправке с карты на карту или на счет облагаются комиссией 3,9% + 350 рублей. А при попытке перевести средства со счета на счет в отделении МТС Банка придется заплатить аж 7%.

Пополнять кредитку можно бесплатно со счета или карты физических лиц, являющихся клиентами любого банка. Комиссию может взимать только банк, из которого был отправлен перевод, в качестве платы за услуги. Если вы решите закинуть деньги со счетов юридического лица или индивидуального предпринимателя, то придется оплатить комиссию 5%.

SMS-информирование платное, но очень дешевое по сравнению с аналогичной услугой других банков: всего 15 рублей в месяц. Оно подключено автоматически при получении МТС CashBack, но в первые два месяца услуга бесплатна. Также автоматически к кредитке подключена страховка, которую при желании можно легко убрать. Однако это минус, поскольку не каждый клиент сможет вовремя это заметить и самостоятельно отключить.

Критерии для клиента

Кредитная карта МТС CashBack удобна тем, что для ее получения не нужно собирать большой пакет документов. Достаточно иметь гражданство России, возраст от 20 до 70 лет включительно, а также предъявить паспорт. Справки о доходе и подтверждение стажа не требуются.

Естественно, чем меньше документов – тем выше вероятность получить минимальную сумму в пользование, а то и отказ в кредитном лимите. К слову, карты с нулевым лимитом можно получать с 18 лет.

Обзор программы МТС кэшбэк

Бонусная программа «МТС кэшбэк» работает отдельно от банковской карты. В ней можно зарегистрироваться до получения карты, но обязательно с тем же номером телефона, который будет зарегистрирован в банке. Сим карта может быть любого оператора сотовой связи.

Зарегистрироваться в МТС кэшбэк

Кэшбэк за покупки по карте автоматически будет зачисляться на счет бонусной программы. Бонусы имеют неограниченный срок действия.

Куда потратить бонусы МТС кэшбэк

Потратить накопленные бонусы можно в личном кабинете из расчета 1 бонус = 1 рублю:

Важно понимать, что бонусы отправленные на баланс МТС учитываются на специальном счете и тратятся исключительно на связь, домашнее ТВ и интернет. Снять, перевести или каким-то образом монетизировать их нельзя

Сначала тратится бонусный баланс, потом денежный.

Сертификаты МТС на покупку в салоне МТС

Если у вас нет необходимости оплачивать связь МТС, то самым интересным способом реализации кэшбэка являются сертификаты МТС.

Срок действия сертификата — до конца квартала, следующего за кварталом, в котором был заказан сертификат.

Как заработать дополнительные бонусы

Бонусная программа «МТС кэшбэк» работает по принципу кэшбэк сервиса, аналогично, например, как LetyShops Суть в том, что проходите в магазины партнеры по ссылкам из личного кабинета и получаете кэшбэк за покупки в них. Только в Letyshops платят реальными деньгами, а в МТС либо на связь, либо сертификатами.

Поэтому покупать в магазинах партнерах выгоднее через LetyShops, а МТС использовать в связке с банковской картой. Исключением могут быть случаи, когда в кэшбэк сервисе МТС присутствуют эксклюзивные партнеры, которых нет у конкурентов.

Еще один способ получения МТС кэшбэк — оплата услуг через кошелек «МТС деньги». За это начисляется 1%. Лимит 2000 рублей в месяц.

В кошельке нужно авторизоваться с тем же номером телефона, что зарегистрирован в МТС кэшбэк.

Кэшбэк не начисляется за переводы, пополнение кошелька, оплату услуг в категории «Банки», пополнение баланса «МТС» и «Мегафон».

За остальные услуги вы получите 1% кэшбэка, в т.ч. за пополнение «Билайн», «Теле2» и «Yota». Оплачивать можно любой банковской картой.

Срок действия бонусов МТС кэшбэк

Срок действия бонусов МТС кэшбэк равным 1 году.

Если за год не потратить МТС кэшбэк — он сгорит.

Например, кэшбэк, накопленный участником с 01.11.2022 г. по 30.11.2022 г., «сгорит» 30.11.2023 г.

Обзор отзывов на кредитную карту CashBack

Сама кредитная карта практически не удостоилась ни негативных, ни позитивных отзывов. МТС CashBack – карта, которая появилась на рынке всего лишь несколько месяцев назад, и многие еще не успели составить впечатление о ней. Единственное, что отмечают многие клиенты, как недостаток – сложность в просчете льготного периода. В приложении это не отображено, хотя МТС Банк обещает сделать это в ближайших обновлениях.

Увы, сам МТС Банк популярностью среди пользователей не обладает: у учреждения много негативных отзывов о работе персонала и сервисов. В частности, некоторых клиентов не устраивает запутанность личных кабинетов и ошибки в приложениях. Также банк долго тянет с операциями по зачислению средств, закрытию счетов карт и так далее.

“Какие-то слишком хорошие условия! Наверняка есть подвох?”

Как же мы на Руси – да и без подвоха-то? Нельзя! Как можно вообще! И да, это же МТС :).

По cashback-программе есть один момент – кэшбэк выдается баллами, а обменять баллы можно исключительно на услуги и товары МТС:

-

Оплату мобильной связи МТС. Если у вас подключен пакет “Весь МТС” – то ещё и на их ТВ и интернет для дома. У меня, например, так всё и работает:

; - Сертификат со скидкой до 100% на покупки в фирменных салонах-магазинах МТС. В них продаются смартфоны, планшеты, аксессуары к ним и т.п.:

Есть и “промежуточный” вариант – одну часть кэшбэка направлять на оплату связи, а другую – на сертификат. Например, 300 рублей на телефон, а всё остальное – на будущие покупки.

Если вы абонент “красного” оператора – получите бесплатную связь или как минимум скидку. Как этот товарищ:

Если нет – в смартфонах и планшетах сегодня нуждаются даже пенсионеры. Копите деньги на скидку – и через какое-то время или покупаете новый телефон за 1 рубль (т.к. совсем бесплатно нельзя по закону), или получаете приличный дисконт на новый. Бонусы не сгорят, пока вы хотя бы иногда пользуетесь картой.

Не нужен смартфон? Все равно накопите – а потом просто продайте на “Авито” новенький и нераспакованный гаджет немного дешевле.

“Какие ещё минусы есть?”

- При выпуске карты взимается единоразовая плата – 299 рублей.

- Если не пользоваться “МТС Cashback” полгода – банк имеет право её закрыть.

- Если не откажетесь на стадии подписания документов – подключат страховку. Наверное, поэтому и нет платы за обслуживание – в МТС надеются “добрать” своё через страхование. К счастью, отказаться нетрудно – просто позвоните на “горячую линию” 8-800-250-05-20, наберите 3, затем 7 и следуйте инструкциям автоинформатора.

- Платные переводы в другие банки – от 20 до 150 рублей.

- В день можно снять не более 50 000 рублей.

- Если перевод от ИП или ООО, и это не “выплата социального характера” – будет комиссия 5%. Так МТС-Банк борется с незаконной обналичкой денег.

- Не подходит для покупок за рубежом – т.к. обменный курс равен “курс Центробанка РФ + 3%”, это слишком дорого.

МТС Деньги – виды карт

Ныне «МТС Банк» в сотрудничестве с оператором «МТС» предлагает клиентам следующие виды карт «МТС Деньги»:

-

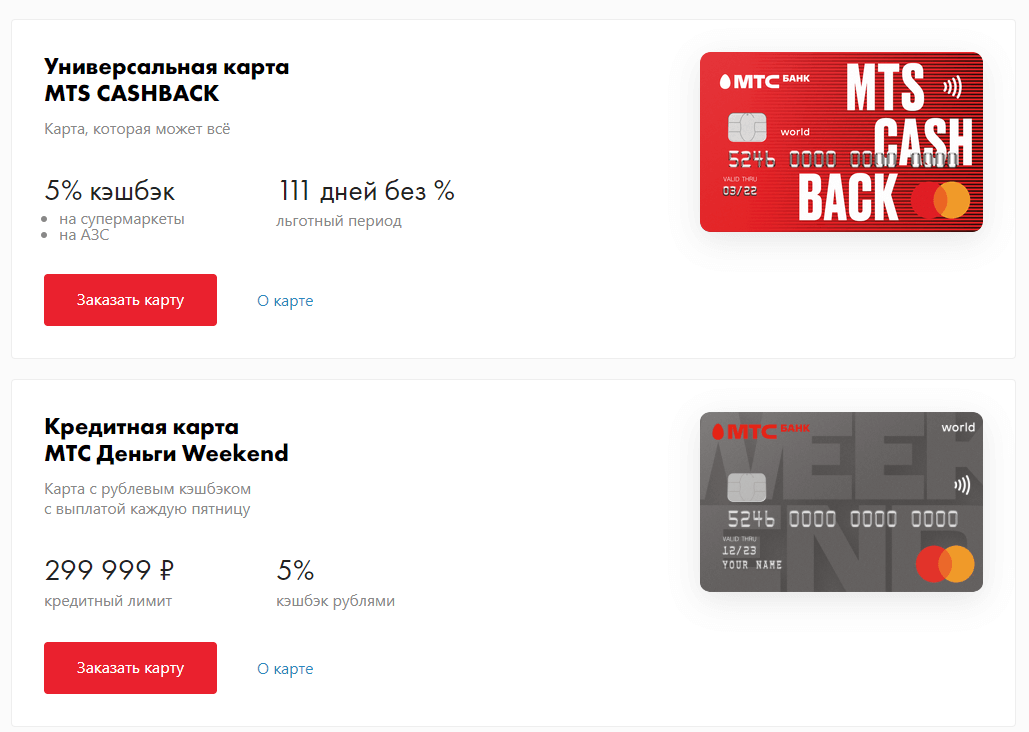

Кредитная карта «МТС Деньги Weekend». Позволяет получить до 299 999 рублей кредитного лимита, 51 день льготного периода по карте, кэшбек в 5% за покупку в кафе и ресторанах, в кинотеатрах, за билеты на мероприятия, такси и каршеринг. На остальные виды покупок кэшбек составляет 1%;

-

Кредитная карта «МТС Деньги Зеро». Позиционируется МТС Банком как «карта для особых случаев» с 0% годовых. Предлагается кредитный лимит до 150 тысяч рублей, бесплатное обслуживание и снятие наличных. Если пользуетесь кредитом, вы платите только 30 рублей за день пользования лимитом;

МТС Деньги Зеро позиционируется как карта для особых случаев

-

Дебетовая карта МТС Деньги Weekend. Выпуск карты стоит 299 рублей в месяц, стоимость обслуживания карты – 0 рублей первые два месяца, после чего 99 рублей в месяц. Если же на карте имеется ежемесячный оборот от 15 тысяч рублей, и постоянный остаток более 30 тысяч рублей, то ежемесячное обслуживание карты будет бесплатным. Также карта предлагает кэшбек 5% на специальные категории покупок (кафе, рестораны, такси, каршеринг, кинотеатры и другое).

Среди данных карт особую популярную приобрела карта «МТС Деньги Зеро», которую МТС позиционирует как «карту без процентов». Давайте разберём, что в ней особенного, и действительно ли МТС Банк согласен давать всем желающим деньги в беспроцентное использование.

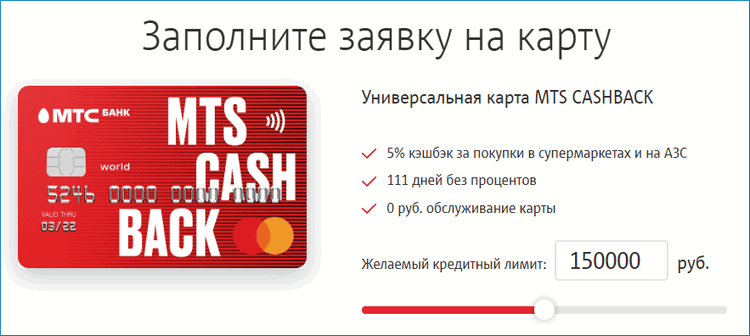

Условия обслуживания по карте МТС Cashback

Вот так выглядит презентация карты на сайте банка:

Как заказать карту

Карту удобнее всего заказать онлайн и получить в любом салоне МТС.

Перейти на сайт банка для оформления карты

Если у вас есть идентифицированный личный кабинет в Госуслугах, то предварительно залогиньтесь там. Это значительно облегчит заполнение заявки и увеличит шансы одобрения на 20%. Нужно будет просто нажать на синюю кнопку «Заполнить через Госуслуги» и данные сами подтянутся.

После того, как отправите онлайн заявку, ждите СМС с одобрением. Обычно приходит в течении дня. После этого можно сразу идти в салон МТС.

Карта неименная и выдается сразу. Требуется только паспорт. Возраст от 20 до 70 лет. С 18 лет выдают карту без кредитного лимита.

Идти в салон МТС без предварительной онлайн заявки не стоит, так как карта кредитная, и вам могут отказать в выдаче. Будет обидно за потраченное время на очередь и ожидание в салоне.

Есть некоторые нюансы, которые рекомендую соблюсти при получении карты, чтобы не «попасть» на дополнительные комиссии и страховки:

- Вместе с одобрением в СМС вам придет специальный код, который нужно сообщить сотруднику салона МТС. Он должен его ввести и тогда вы точно получите именно карту MTS cashback, а не какую либо другую. Вариантов карт в МТС банке много. Сотрудникам иногда выгодно уговорить вас получить другую карту, с платным обслуживанием. Например, там есть еще карты МТС WeekEnd и МТС Zero.

- По карте автоматически подключается страховка. Ее можно отключить в салоне до получения карты, но не все сотрудники компетентны и могут не справится. Им придется дважды готовить и распечатывать документы, уйдет много времени. Поэтому лучше это сделать дома, сразу после активации карты. Для этого позвоните на 8-800-250-05-20, далее выберите пункт 3, затем пункт 7 и следуйте инструкциям робота. Об отключении страховки придет СМС.

- По карте будет подключено платное СМС оповещение. Стоимость 15 рублей в месяц. В течении дня после активации карты придет СМС уведомление с инструкциями по отключению услуги. Для отключения нужно отправить СМС на номер 2121 с текстом СтопСМС ХХХХ, где ХХХХ — последние 4 цифры вашей карты.

Карту могут получить нерезиденты стран СНГ

Банковскую карту МТС кэшбэк могут получить нерезиденты из стран СНГ.

Нерезидентам доступны бесплатные переводы в страны СНГ на карты национальных платежных систем: Uzcard, Humo, «Корти Милли», «Элкарт», иностранные карты международных платежных систем Visa и Mastercard.

Можно делать переводы со скидкой по системам быстрых денежных переводов и оплачивать патенты без комиссии.

Действует акция «Кэшбэк 1% на все переводы в Кыргызстан на банковскую карту Элкарт», где сам перевод заявлен как бесплатный. Видимо подводные камни кроются в курсе конвертации.Условия обслуживания и тарифы

Стоимость обслуживания

За выпуск карты ничего не берется, но устанавливается ежемесячная комиссия 149 рублей. Первые два месяца, включая месяц получения — бесплатно. Если делать покупки по карте от 5000 рублей в месяц, то комиссия не берётся.

СМС информирование — 59 рублей в месяц. Первые два месяца бесплатно.

Дебетовая функция и процент на остаток по накопительному счёту

Карта является кредитно-дебетовой. То есть, при наличии на ней собственных средств их можно снять в любом банкомате мира без комиссии со стороны МТС банка.

К карте автоматически открывается накопительный счет MTS Cashback, по которому начисляется процент на ежедневный остаток:

- 5% годовых на сумму до 299 999 рублей;

- 2,5% годовых на часть остатка от 300 000 рублей.

Проценты начисляются ежемесячно не позднее пятого рабочего дня следующего месяца.

На остаток по счету самой карты процент не начисляется. Поэтому свободные средства лучше переводить в мобильном приложении с карты на накопительный счет.

Перейти на сайт банка для оформления карты

Прочие условия

Карта MTS Cashback выпускается только в рублях. Дополнительные карты к основной не предусмотрены.

Карту можно привязать к Apple Pay, Google Pay, Mir Pay, Samsung Pay, Garmin Pay и Кошелек Pay.

Карту можно закрыть в любом салоне МТС или офисе МТС банка. Правда в салонах замечены случаи некомпетентности сотрудников, которые не могут закрыть карту.

Тарифы по карте МТС cashback с 01.07.2020 тут.

Общие условия обслуживания кредитных карт с 17.06.2020 тут.

Каталог тарифов по всем картам МТС банка тут.

Обслуживание карты

Кредитка поддерживается платежной системой Mastercard World. Ей доступны все бесконтактные операции. Выпуск пластика стоит 299 руб. Для перевыпуска снимается столько же.

Пластик действует три года. Все это время обслуживается бесплатно. Если срок истек, а клиент не закрыл/перевыпустил карту, со счета снимается по 300 руб./мес.

Выпуск дополнительных кредиток не предусмотрен.

Кредитный лимит карты МТС Кэшбэк – 500 тыс. руб. Сумма для каждого потенциального клиента рассчитывается исходя из его надежности и платежеспособности.

Когда клиент совсем не погашает долг, проценты доходят до 36,5% годовых. Появление минуса на картсчете влечет за собой санкции размером 0,1%/сутки с невыплаченного долга.

Бонусная программа МТС Cashback

Важная фишка этой карты — бонусная программа. Бонусы выплачиваются баллами.

- Базовый кэшбэк — 1%, лимит 10000 в месяц

- Повышенный кэшбэк — 5%, лимит тоже 10000 в месяц. Категории повышенного кэшбэка обновляются банком каждый месяц.

- Кэшбэк у партнеров программы при переходах через сайт cashback.mts.ru или через мобильное приложение МТС Cashback — до 25%

Набор категорий повышенного кэшбэка 5% меняется каждый месяц. На февраль 2024 года он такой:

- Партнеры сервиса МТС Cashback

- Супермаркеты (с подпиской Premium) до конца 2024 года

Также эти же бонусы можно получать при оплате картами различных услуг, включая ЖКУ, электричество и налоги через сервис «МТС Деньги» или через одноименное мобильное приложение — 1%.

Как потратить бонусы МТС

Тратить бонусные баллы можно на любые покупки, если у вас подключена подписка «MTC Premium» (первые 14 дней бесплатно, дальше 249 руб./мес.).

Здесь есть подводные камни, и не один.

- У бонусов программы «МТС Cashback» есть срок годности. На 2024 год — это 3 месяца, дальше они «сгорают».

- Если не подключена подписка «MTC Premium», то бонусы можно тратить только на благотворительность.

Список исключений по кэшбэку

Есть перечень MCC-кодов, за которые кэшбэк не начисляется вообще, список исключений:

- По операциям проведения предоплаченных и регулярных платежей в пользу операторов связи (MCC 4814).

- ЖКХ и коммунальные услуги (МСС 4900);

- Интернет-провайдеры (4816);

- Налоги (9311);

- По операциям в пользу страховых компаний и паевых фондов (MCC 6300, 5960);

- По операциям в казино, тотализаторах и иных игорных заведениях (MCC 6529, 6530, 7995);

- По операциям, связанным с покупкой дорожных чеков, лотерейных билетов, ценных бумаг и драг. металлов (MCC 5094, 6211, 9754, 9223);

- По операциям в пользу ломбардов (MCC 5933);

- По операциям пополнения электронных кошельков и приобретения предоплаченных карт (MCC 6050, 6051);

- По операциям получения наличных денежных средств (MCC 6010, 6011);

- По операциям, связанным с перечислением денежных средств на счета в других банках, или операциям с финансовыми организациями (MCC 6012, 6532-6538, 4829, 6540);

- По операциям оплаты товаров и услуг в предприятиях торговли и сервиса, которые невозможно однозначно классифицировать по виду их деятельности, а также в предприятиях, оказывающих узкоспециализированные услуги (MCC 5999, 7299, 7399, 8999)

- По операциям оплаты государственных услуг: штрафы, сборы и другие (МСС 9399, 9222).

- Образование (8220);

- Транспорт (2686, 7523);

- Авиалинии (3137).

Карта МТС Деньги – если пропустить обязательный платёж что будет?

Разобрав, в чём может заключаться подвох пользования картой МТС, рассмотрим также что будет, если пропустить обязательный платёж. По данной карте он составляет 5% от долга, но не менее 500 рублей, плюс плата за обслуживание (30 рублей в день). Обязательный платёж необходимо внести до 20 числа месяца, следующего за расчётным периодом.

За пропуск обязательно платежа вы заплатите штраф 500 рублей. Льготный период всё равно продолжает действовать, даже если вы пропустите обязательный платёж. Если же вы регулярно будете нарушать условия договора, МТС Банк вправе потребовать вернуть всю сумму долга.

Советы и лайфхаки

Для того чтобы зарабатывать больше кэшбэка вы можете сделать следующее:

- Пользоваться сразу несколькими приложениями, для увеличения дохода

- Установить кэшбэк-приложения на смартфоны всех членов семьи, таким образом можно будет получать больший доход с одного чека, отсканировав его сразу несколько раз. Стоит сразу сказать, что не все приложения позволяют использовать такой метод, но с некоторыми это работает.

- Пользоваться партнерскими программами и привлекать своих друзей в приложение, таким образом, повышая свой заработок.

- Сканировать не только те чеки, в которых есть товары, а все, т.к. есть приложения, которые платят просто за то, что вы сканируете чек 1 руб., что уже сам по себе является приятным бонусом.

- Если у вас есть доступ к сторонним чекам, можно просто сканировать их и получать за это деньги..

- Не забывать участвовать в акциях и конкурсах приложений, т.к. таким образом можно получить, куда больший доход.

- Можете попробовать использовать этот способ заработка совместно с обычным кэшбэком или кэшбэком по карте.

Преимущества и недостатки карты МТС Cashback

Преимущества кредитки от МТС Банка сразу бросаются в глаза. Разработчики явно постарались включить в карту самые востребованные на рынке плюшки конкурентных продуктов.

К основным из них относятся:

- Бесплатное обслуживание карты без каких-либо условий.

- Длительный беспроцентный период (честный, о чем см. в обзоре) – до 111 дней.

- Достаточно большой кредитный лимит – до 299 999 рублей.

- Наличие бонусной программы – возможность получать кэшбэк до 5% бонусов в выбранных категориях и до 25% у партнеров банка.

- Бесплатное снятие наличных в банкоматах – как МТС Банка, так и сторонних организаций. Это условие относится только к собственным средствам.

- Недорогие переводы на карты сторонних банков – только собственных средств.

- Простая процедура оформления – возможность подать заявку по 1 документу.

- Карту удобно получать – широкая сеть офисов и возможность доставки курьером.

- Оформляется карта высокого статуса – Mastercard World, что позволяет пользоваться привилегиями от платежной системы.

- Пластик оснащен всем современными средствами защиты и технологиями оплаты – чип, 3D Secure (обеспечивает безопасные платежи в интернете), PayPass (возможность бесконтактной оплаты), Google Pay, Apple Pay, Samsung Pay (поддержка современных мобильных платежных сервисов).

- Низкая стоимость услуги смс-информирования – всего 15 рублей в месяц.

- Удобные способы погашения кредита – сеть салонов МТС действительно очень обширна, к тому же есть альтернативные бесплатные варианты.

- Банк периодически проводит интересные акции.

- Бесплатный интернет-банк и мобильный банк с удобным интерфейсом.

- К счету можно бесплатно выпустить предоплаченную карту.

Преимуществ у карты действительно много. При первом взгляде на продукт кажется, что банк пошел навстречу клиенту и создал идеальную кредитку.

Но при более подробном изучении начинают всплывать и подводные камни:

- За выпуск карты придется заплатить 299 рублей.

- Низкие ежедневные лимиты снятия наличных.

- Высокие комиссии за снятие и переводы кредитных средств, к тому же на них не распространяется льготный период.

- Нет «прямого кэшбэка» – бонусная программа построена на накоплении баллов, которые можно обменять только на вознаграждения от МТС.

- Нет начисления процентов на остаток собственных средств – также не предусмотрено открытие отдельного сберегательного счета на привилегированных условиях.

- К карте нельзя выпустить допку.

- Платный перевыпуск карты – в том числе по сроку действия.

- Высокие штрафные санкции при пропуске платежа.

- Карта может быть закрыта при отсутствии по ней операций в течение 6 месяцев (как правильно закрыть карту МТС Банка, если вы захотели это сделать).

- Сложность при общении с сотрудниками банка и МТС – основной недостаток, который отмечается большинством пользователей.

Стоит ли оформлять МТС Cashback?

Заказать карту МТС Cashback выгодно каждому, независимо от того планируется пользоваться кредитным лимитом или нет. Она позволяет получать довольно большой кэшбэк в 5% за самые популярные категории покупок – «Супермаркеты», «АЗС» и «Кино». Причем для этого не надо выполнять какие-либо условия. Для клиентов, выбравших кредитку, отличным плюсом станет также самый большой льготный период по карте МТС Банка в 111 дней.

Обслуживание карты будет фактически бесплатным. Компенсировать 299 р. за ее выпуск можно меньше, чем за 1 месяц даже при небольших расходах. Потратить накопленные кэшбэк-баллы также не составит труда. Даже если клиент не пользуется связь от МТС, он всегда может израсходовать их на оплату в фирменных салонах при покупке планшетов, смартфонов, аксессуаров и т. д.

Новая карта МТС Cashback – отличный универсальный продукт. Он подходит самым разным категориям клиентов, ведь покупки в супермаркетах делают все, а кэшбэк в 5% за них банки дают редко. При этом будущий держатель пластика может сам решить, какой вариант продукта удобней для него – кредитный или дебетовый.