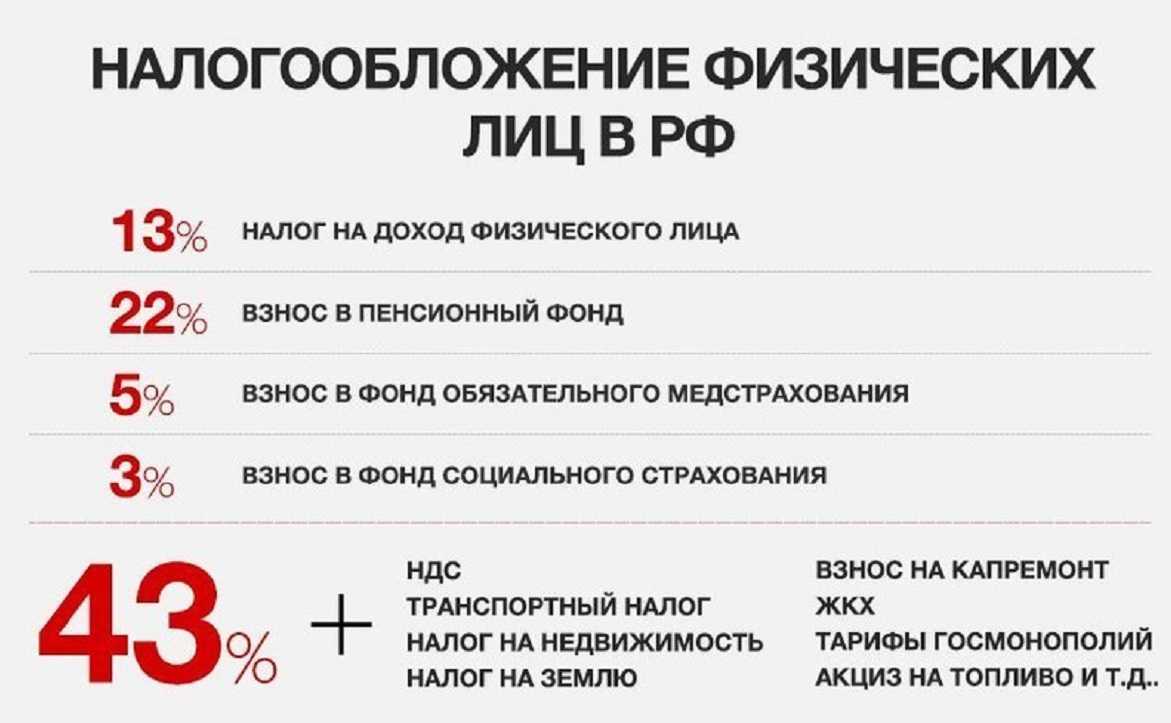

Основные изменения и преимущества

Изменения в налоговом законодательстве, вступившие в силу с января 2023 года, предусматривают проведение налоговой амнистии для физических лиц и индивидуальных предпринимателей. Кампания по амнистии продлится до июня 2023 года и даст возможность урегулировать налоговые задолженности и избежать юридических последствий.

В рамках амнистии предусматривается освобождение от уплаты пеней и штрафов, которые образуются по налоговым долгам. Также будет предоставлено право на полное списание социальных взносов в реестре долгов.

Особенности амнистии:

- Амнистия распространяется на всех физических лиц и индивидуальных предпринимателей, независимо от их групп налогоплательщиков.

- Физическое лицо или ИП может самостоятельно принять решение об амнистии и начать процесс по погашению налоговых задолженностей.

- Оплата налогов и уплата задолженностей должна быть произведена до окончания срока амнистии, июня 2023 года.

- При оплате налогов в полном объеме и в срок, физическое лицо или ИП получат освобождение от пеней и штрафов.

- Амнистированные долги будут удалены из реестра долгов, что исключит возможность их востребования или судебной дисквалификации.

Преимущества налоговой амнистии:

- Избежать судебного разбирательства по вопросам налоговых задолженностей.

- Получить освобождение от пеней и штрафов за неуплату налогов.

- Избавиться от налоговых долгов и недоимки.

- Устранить риск возникновения блокировки счетов и имущества.

- Избежать дисквалификации деятельности организаций и предпринимателей.

- Приобрести возможность привести все налоговые обязательства в соответствие с требованиями закона.

Такое амнистирование является временной мерой, связанной с коронавирусным кризисом, и будет продолжено только до июня 2023 года. Поэтому все физические лица и ИП рекомендуется не упускать возможность воспользоваться налоговой амнистией и решить свои налоговые вопросы до истечения сроков.

Ставки пени

Ставки пеней остались неизменными (п. 4, 5 ст. 75 НК РФ). За каждый календарный день просрочки исполнения обязанности по уплате налогов она определяется в процентах:

| Категория налогоплательщиков | Ставка пени |

|---|---|

| Физилица, включая ИП | 1/300 действующей ключевой ставки Банка России |

| Организации | В отношении суммы отрицательного сальдо ЕНП, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), – 1/300 действующей ключевой ставки Банка России |

| В остальных случаях – 1/150 действующей ключевой ставки Банка России | |

| В период с 09.03.2022 по 31.12.2023 – 1/300 действующей ключевой ставки Банка России (независимо от длительности просрочки) |

Условия, при которых даже при наличии задолженности пени не начисляются, указаны в п. 7 ст. 75 НК РФ.

Налог на имущество

Сюда входят:

1. Налог на недвижимость: дом, квартира, гараж, машиноместо, хозпостройки, строящееся жилье.

Ставка рассчитывается на основе кадастровой стоимости и доли собственности, а точная цифра зависит от региона. Но есть единые лимиты для разных категорий недвижимости:

- До 0,1% — для недвижимости площадью до 50 кв. м;

- До 0,5% — для недвижимости более 50 кв. м., которая стоит меньше 300 млн рублей;

- До 2% — для недвижимости стоимостью более 300 млн рублей.

Оплатить налог нужно не позднее 1 марта. Его рассчитывают автоматически, на основе данных о недвижимости, которые были внесены в Росреестр не позднее 1 января текущего года.

2. Земельный налог.

Это налог на земельные участки в собственности. Ставка устанавливается на уровне муниципалитета, но не должна превышать 0,3% от кадастровой стоимости. Сумму налога можно узнать в региональной ФНС или личном кабинете на сайте nalog.ru. Заплатить его нужно не позднее 1 декабря.

3. Транспортный налог.

С 2023 года подняли планку для дорогостоящих автомобилей — с 3 до 10 млн рублей: этот показатель наряду с возрастом машины также используют при расчете налога в качестве повышающего коэффициента. Если автомобиль стоит от 10 до 15 млн рублей и выпущен менее 10 лет назад, а также — от 15 млн рублей и менее 20 лет соответственно, то коэффициент будет равен трем. Полный перечень моделей, которые подпадают под эти критерии, можно найти на сайте Минпромторга. В их числе — машины марок Mercedes, Ferrari, Aston Martin, Bentley, Lamborghini, Aurus, Rolls-Royce.

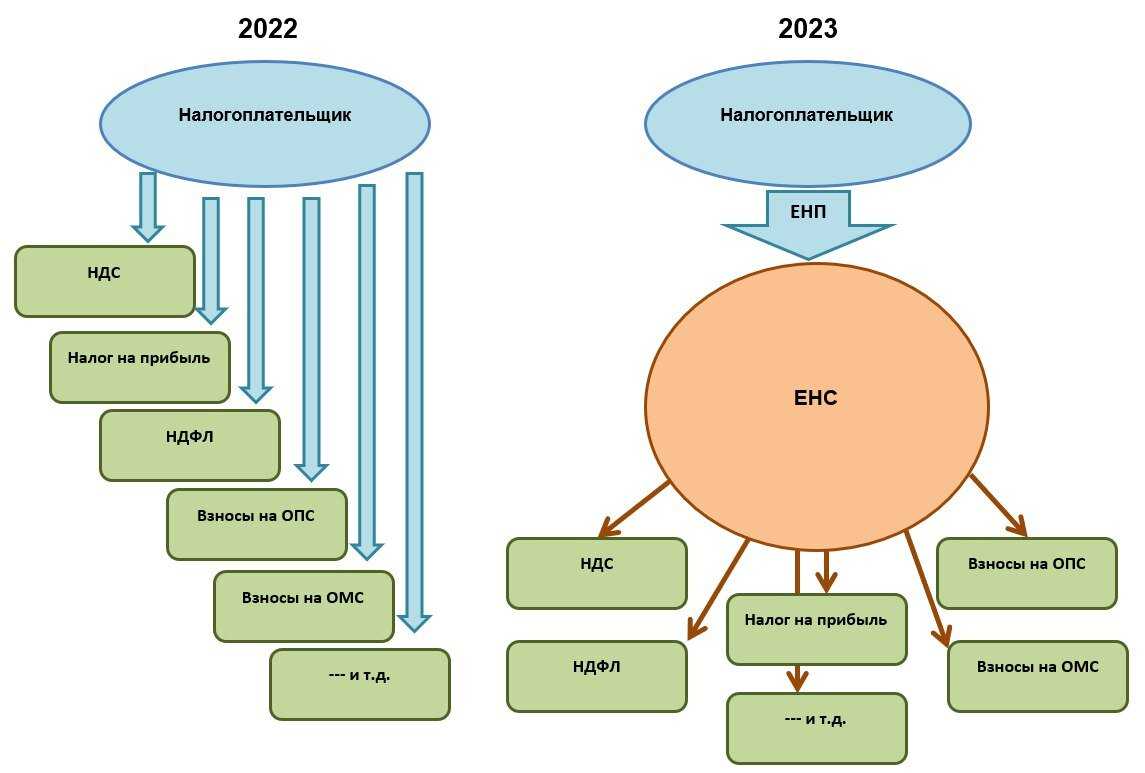

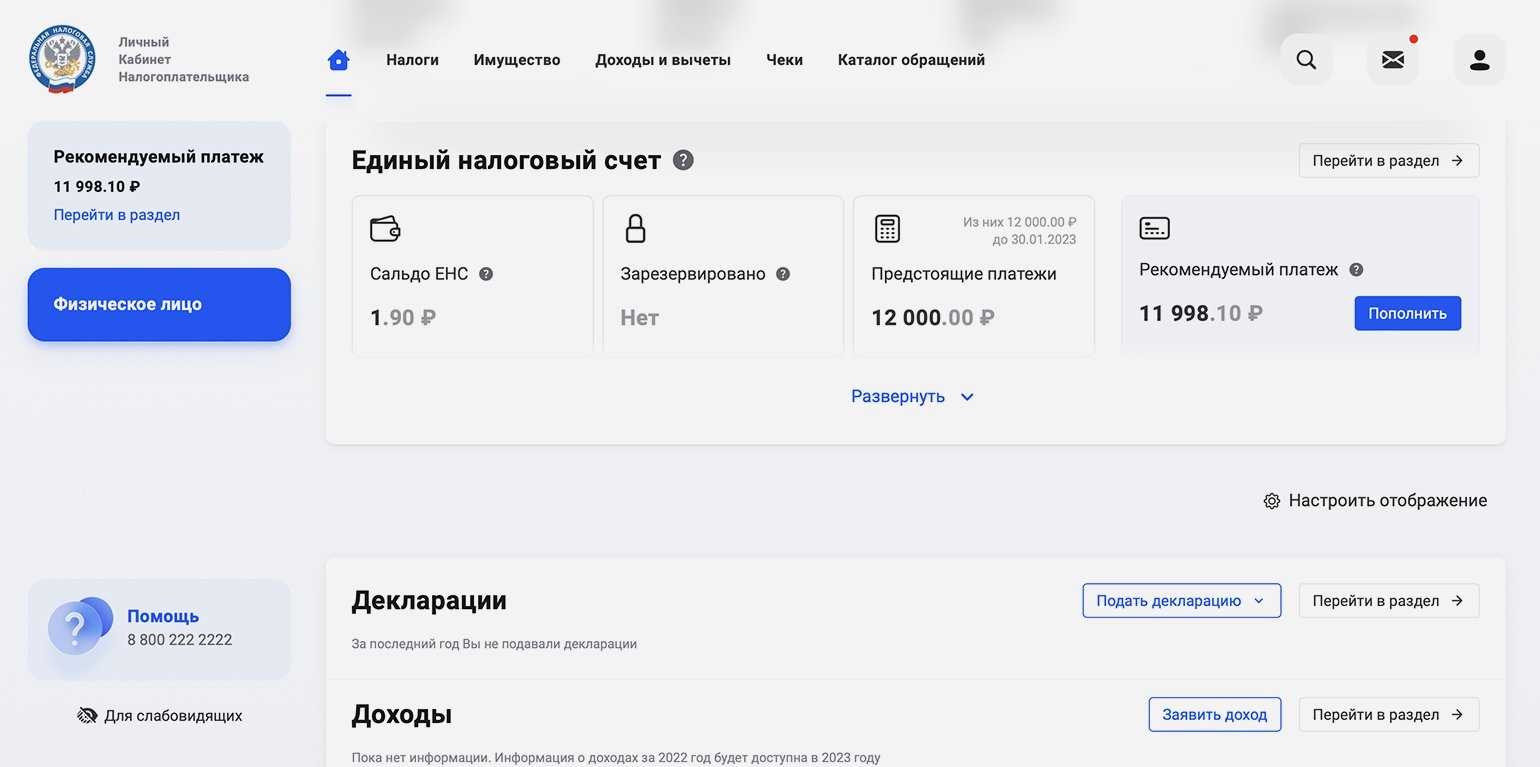

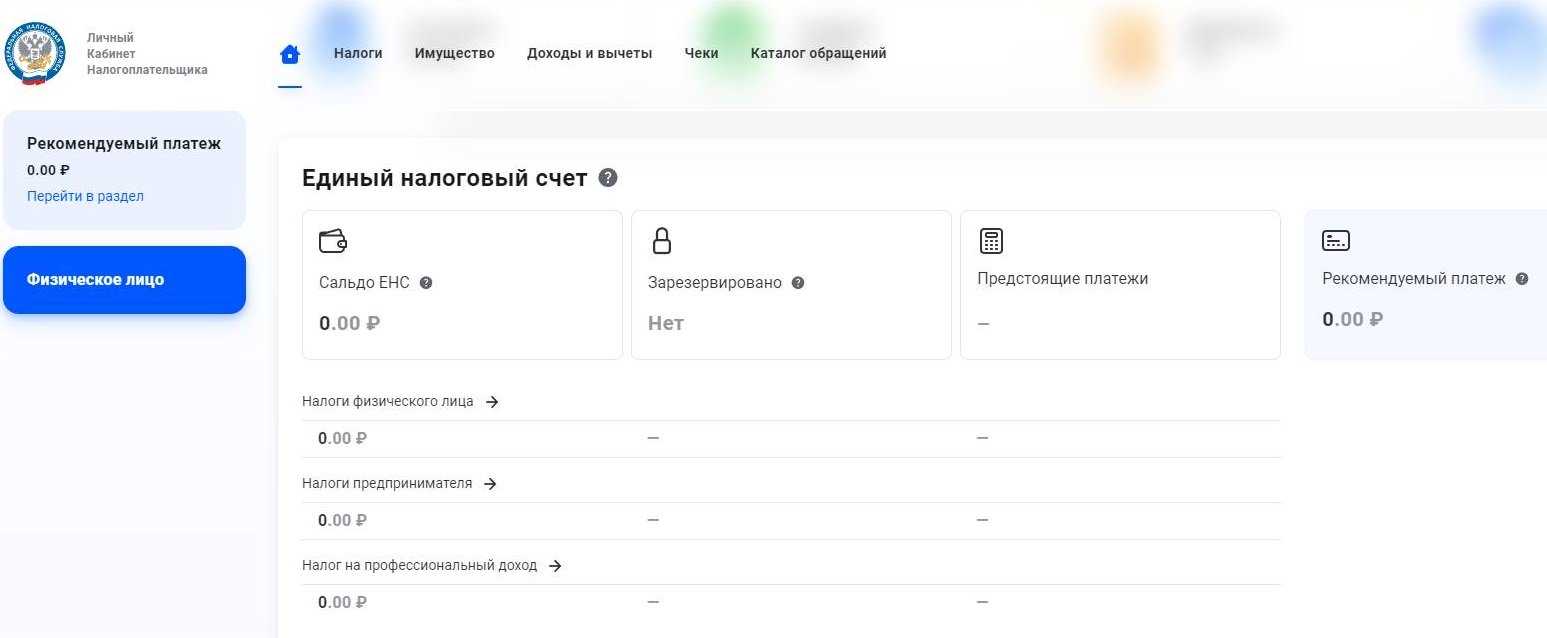

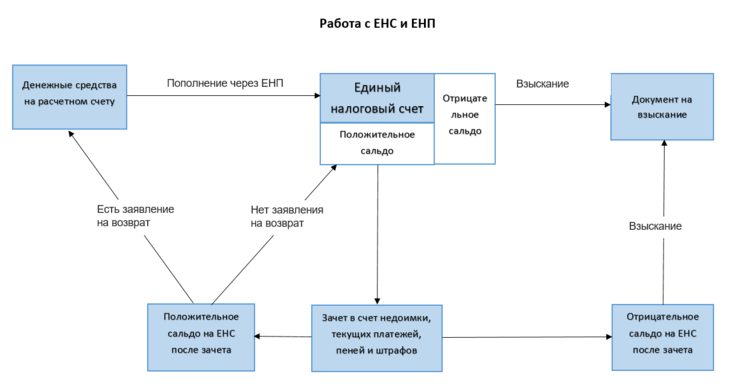

VI. Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

- в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), поданные до 31 декабря 2022 года (включительно) налогоплательщиками, плательщиками сборов, страховых взносов и (или) налоговыми агентами, если в отношении таких заявлений до 31 декабря 2022 года (включительно) налоговым органом не принято решение о возврате денежных средств;

о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), поданные до 31 декабря 2022 года (включительно) налогоплательщиками, плательщиками сборов, страховых взносов и (или) налоговыми агентами, если в отношении таких заявлений налоговым органом до 31 декабря 2022 года (включительно) не принято решение о зачете.

Такие заявления придется подать заново, следуя уже новому порядку.

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

-

С 2023 года вводится бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости ( НК РФ, ч. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Новую форму, формат и порядок заполнения декларации по налогу на имущество ФНС утвердила Приказом от 24.08.2022 № ЕД-7-21/766@. Первый раз сдать отчет согласно этому приказу надо по итогам 2022 года.

-

Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

-

С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, НК РФ в редакции Закона № 263-ФЗ).

Новые правила работы для УСН

Налог по упрощёнке теперь тоже нужно платить через ЕНП. Изменились также сроки уплаты налога и сдачи отчётности. С 2023 года необходимо уплатить:

- годовой налог организаций — до 28 марта включительно;

- годовой налог ИП — до 28 апреля включительно;

- авансовый платёж — 28 числа месяца после отчётного квартала.

Срок сдачи декларации для юридических лиц — не позднее 25 марта следующего года, для ИП — не позднее 25 апреля.

Также изменился лимит дохода для сохранения права работать на упрощёнке с учётом коэффициента-дефлятора 1,257. Лимит по УСН в 2023 году составляет 251,4 млн рублей, лимит для повышенных ставок — 188,55 млн рублей.

Что нового?

Согласно новой редакции п. 3 ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налогов, начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов.

Что же будет считаться недоимкой в новой реальности, когда все налоги и страховые взносы на стадии их уплаты рассматриваются как единое целое – ЕНП?

Как следует из приведенной формулировки НК РФ, недоимка формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, меньше денежного выражения совокупной обязанности по уплате налогов, страховых взносов. В этом случае формируется отрицательное сальдо единого налогового счета. И именно на сумму отрицательного сальдо, возникшего в связи с неисполненной обязанностью по уплате налогов, страховых взносов, и начисляется по новым правилам пеня. Получается, что если допущена просрочка уплаты какого-то налога (ЕНП, его части), но это не привело к формированию отрицательного сальдо ЕНС, то пени отсутствуют.

Может ли быть применена пеня, если налогоплательщик своевременно перечислил необходимую сумму ЕНП, но не представил в налоговый орган декларации или уведомления, которые могли бы «расшифровать» принадлежность сумм ЕНП? Нет, если сумма платежа отразилась на ЕНС.

Обратите внимание: до 2023 г. пеня относилась к конкретному налогу, по которому была допущена просрочка платежа (п

3 ст. 75 НК РФ в ред., действовавшей до 01.01.2023). Теперь же начисление пеней увязано только с наличием общей задолженности по уплате налогов, сборов и страховых взносов в бюджеты бюджетной системы РФ, которая позиционируется п. 2 ст. 11 НК РФ как общая сумма недоимок, равная размеру отрицательного сальдо ЕНС этого лица. При этом при расчете пени не принимается во внимание та часть отрицательного сальдо ЕНС, которая сформирована за счет задолженности по пеням, штрафам и процентам, поскольку на такую задолженность пени не начисляют.

Напомним, что по общему правилу обязанность по уплате конкретного налога считается исполненной налогоплательщиком со дня перечисления денежных средств в качестве ЕНП в бюджетную систему РФ или со дня признания денежных средств в качестве ЕНП при наличии на соответствующую дату учтенной на ЕНС совокупной обязанности в части, в отношении которой может быть определена принадлежность таких сумм денежных средств (пп. 1 п. 7 ст. 45 НК РФ). Однако нас-то в контексте разговора о пенях волнует не вопрос уплаты конкретного налога, а всей их совокупности. Та же статья 45 НК РФ (п. 6) определяет, что ЕНП учитывается на ЕНС на основании информации, поступающей из ГИС ГМП, со дня предъявления в банк поручения на перечисление в бюджетную систему РФ на счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Таким образом, если нужная сумма была перечислена и отразилась на ЕНС, который при этом не имеет отрицательного сальдо в части налоговых платежей, пени начисляться не должны, даже если налогоплательщик не удосужился разъяснить налоговым органам принадлежность ЕНП.

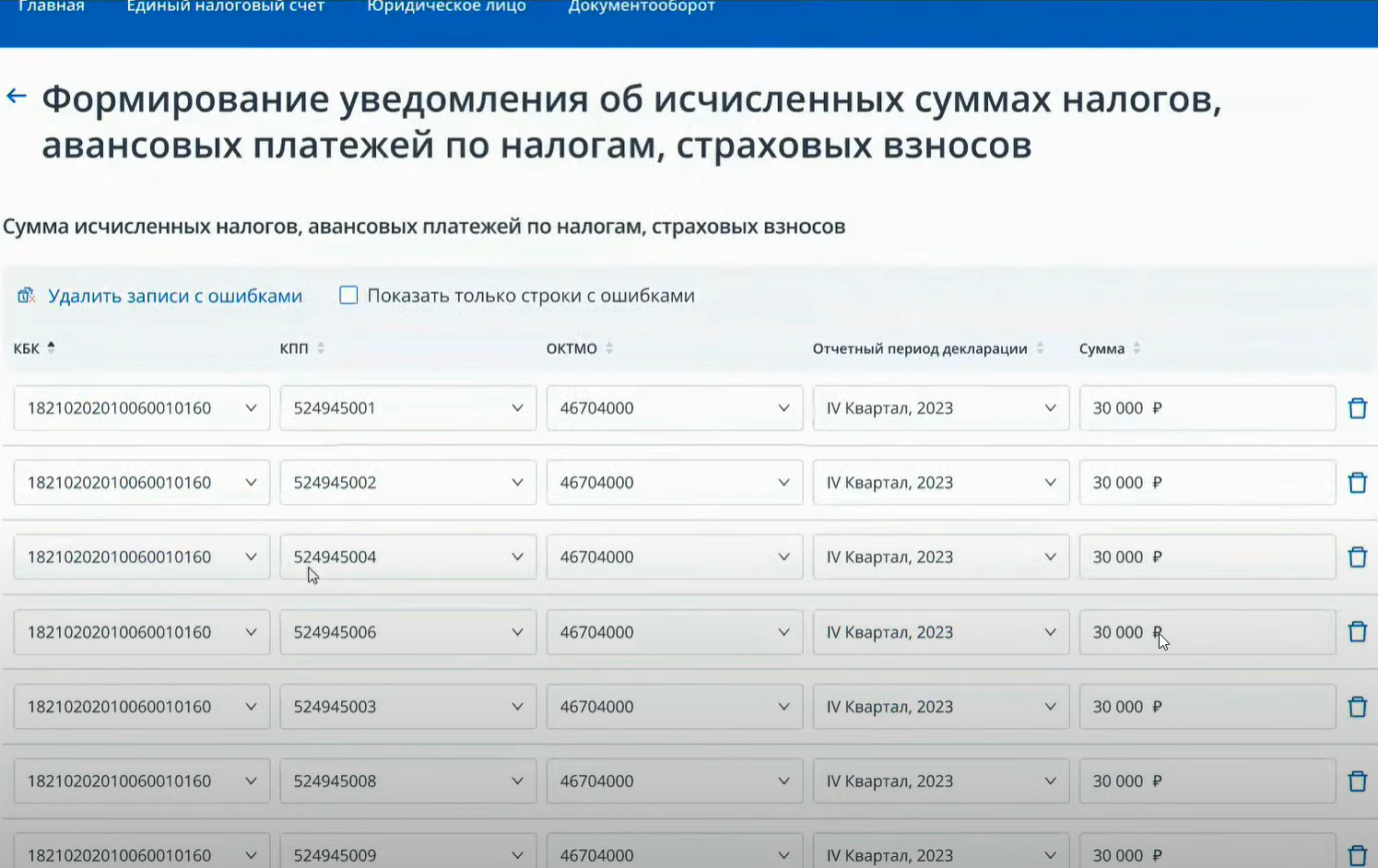

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

V. Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Новые условия налога на роскошные авто

Список моделей автомобилей, на которые распространяется налог на роскошь, до конца марта 2023 года должен опубликовать на своём сайте Минпромторг. Ранее налог на роскошь доначисляли за машины, чья рыночная стоимость составляла свыше 3 миллионов рублей. Но с 2023 года эту планку подняли. Теперь повышающий коэффициент начнут применять к машинам только дороже 10 миллионов рублей. Рассмотрим, как это работает, на примере BMW X6 стоимостью 12 миллионов рублей, владелец которого живёт в Москве.

Обычный транспортный налог считается так: мощность двигателя автомобиля × налоговая ставка, установленная в регионе.

Объём двигателя BMW X6 — 340 л. с. Ставка за владение авто с мощностью двигателя свыше 250 л. с. равна 150 рублям за одну л. с. Получается:

340 л. с. × 150 руб./л. с. = 51 000 рублей.

Теперь добавляем налог на роскошь. Для этого сумму нужно умножить на три (столько составляет повышающий коэффициент для дорогих авто). Итого получается: 51 000 руб. х 3 = 153 000 рублей. Такой налог нужно заплатить за владение BMW X6 за год. Чтобы не запутаться в цифрах, можно воспользоваться специальным .

Следить за налоговыми начислениями и вовремя вносить платежи можно онлайн. Вопросы, связанные с мобильным номером, также удобно решать дистанционно. Например, с помощью приложения Мой МТС можно следить за балансом, пакетами минут и интернета, подключать и отключать услуги, пополнять счёт.

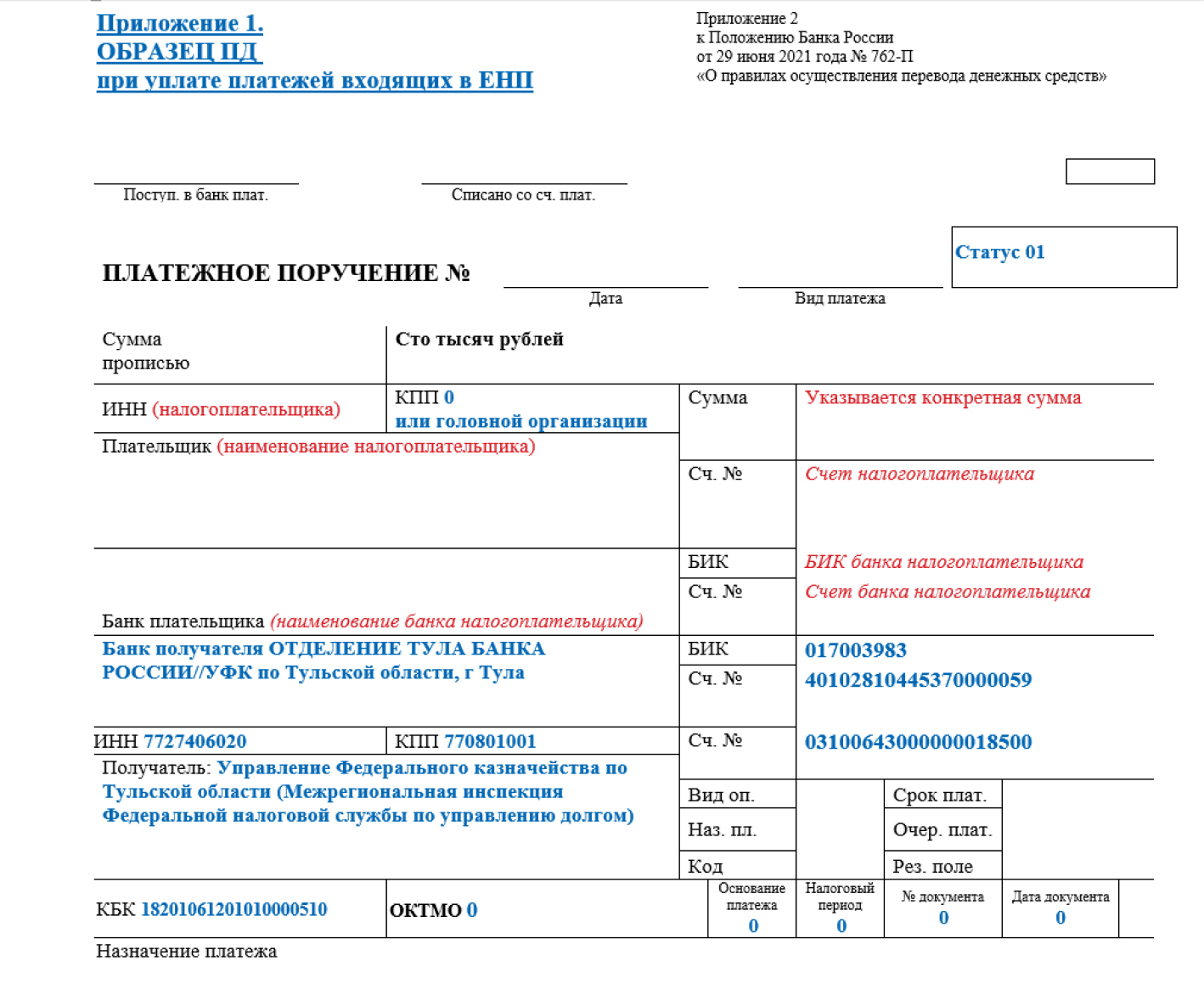

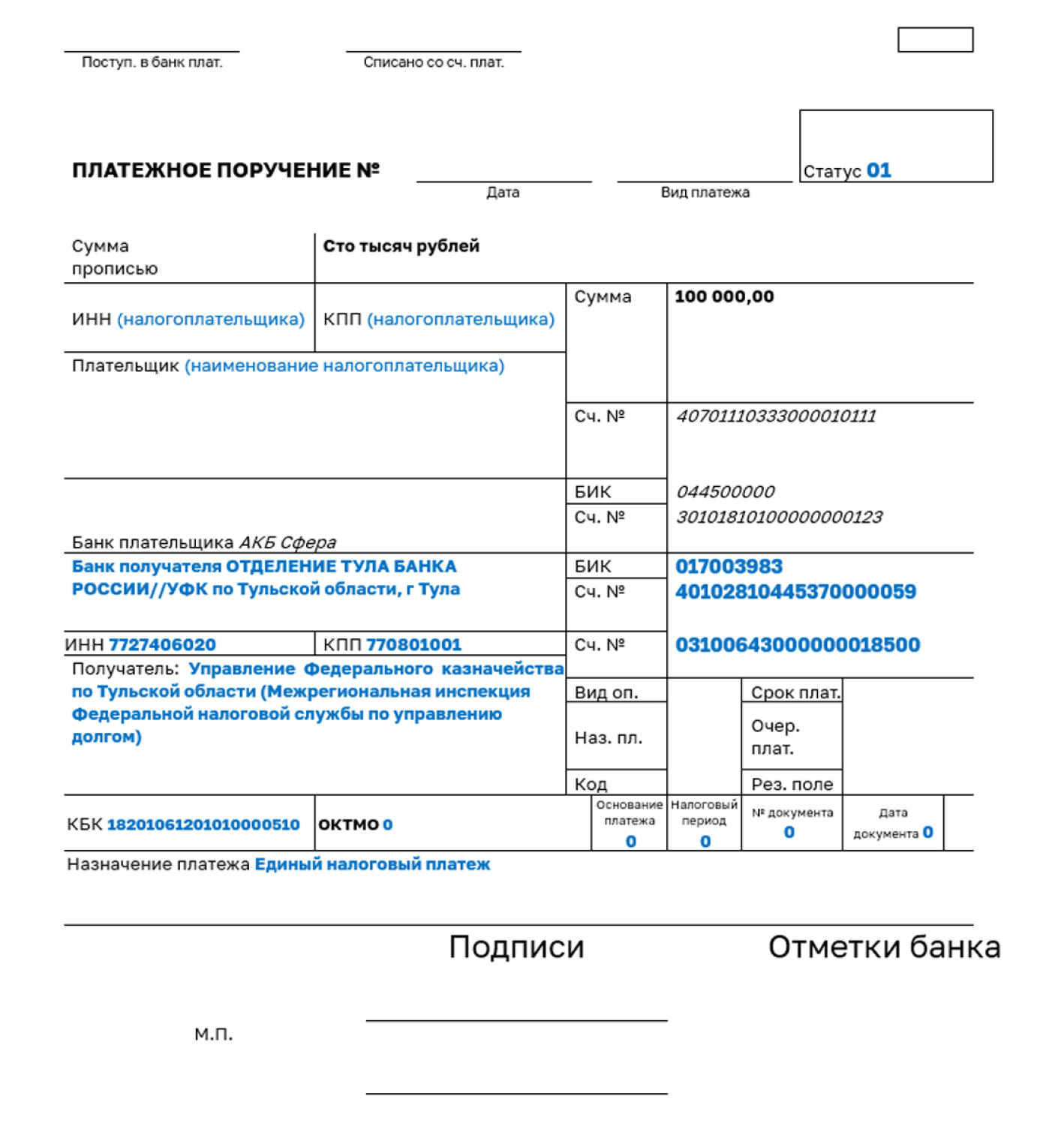

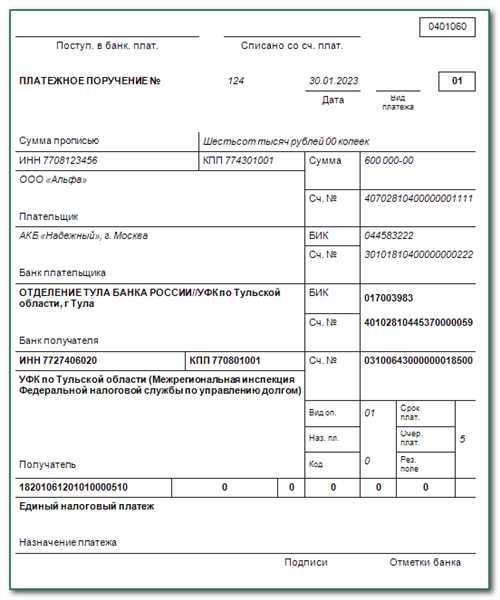

Как с 2023 года заполнять платежки на перечисление ЕНП

Перечисление денежных средств в качестве ЕНП на единый налоговый счет будет осуществляться компаниями . Документ устанавливает порядок указания в платежных распоряжениях информации, идентифицирующей плательщика и получателя налогов, сборов, страховых взносов и иных платежей в бюджет, администрируемых ФНС. Новый порядок заполнения платежек вступит в силу через 180 дней после официального опубликования нового приказа Минфина.

Согласно новым правилам, большинство действующих статусов налогоплательщиков, указываемых сейчас в реквизите «101» распоряжений об уплате налогов и страховых взносов, будет упразднено. В частности, отменяется статус «01» (для плательщиков-организаций), «02» (для налоговых агентов) и «13» (для физлиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатский кабинет, и глав КФХ). При перечислении единого налогового платежа в реквизите «Назначение платежа» будет указываться значение ноль («0»).

Для реквизита 101 будут введены следующие коды статусов:

- 32 – плательщик – физлицо при осуществлении перевода денежных средств в уплату иных платежей, администрируемых налоговыми органами, в бюджетную систему РФ (за исключением единого налогового платежа), у которого отсутствует ИНН;

- 33 – налогоплательщик-организация, ИП, нотариус, занимающийся частной практикой, адвокат, глава крестьянского (фермерского) хозяйства, представивший в налоговый орган уведомление об исчисленных суммах налогов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ;

- 34 – налогоплательщик–организация, физлицо, ИП, нотариус, адвокат, глава крестьянского (фермерского) хозяйства, составившие распоряжения о переводе денежных средств при перечислении единого налогового платежа, а также при перечислении иных платежей, администрируемых налоговыми органами;

- 35 ‒ таможенный орган (в рамках бесспорного взыскания).

При перечислении единого налогового платежа в реквизите «104» нужно будет указывать КБК, предназначенный для единого налогового платежа. В реквизитах «106» – «109» нужно будет указывать значение ноль «0». В реквизите «Получатель» также указывается значение ноль («0»).

При перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа) в реквизите «104» по новым правилам нужно будет указывать КБК иного платежа. В реквизитах «106» – «109» также указывается значение ноль «0», а в реквизите «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора доходов бюджета.

Перечисление ЕНП будет производиться банками на основании платежных распоряжений клиентов на безвозмездной основе. Кредитные организации не вправе будут взимать с налогоплательщиков комиссию за перечисление единого платежа (письмо ФНС от 02.08.2022 № КЧ-4-8/9976@).

Некоторые ошибки и неточности в платежных распоряжениях могут повлечь признание перечисленного налога неуплаченным.

Налог на прибыль

Срок уплаты налог на прибыль и авансовых платежей останется неизменным – это касается, как налога за год, так и ежемесячных и ежеквартальных платежей.

Но декларацию следуют предоставлять в налоговые органы теперь до 25 числа месяца, следующего за отчетным.

|

Вид декларации |

Срок |

|

Декларация по налогу на прибыль за год |

Не позднее 25 марта года, следующего за истекшим налоговым периодом (годом) |

|

Декларация по налогу н прибыль за отчетный период (квартал) |

Не позднее 25 числа месяца, следующего за отчетным периодом |

Отметим, что на Декларацию за 2022 год нужно будет предоставить не позднее 27 марта 2023 г., так как планируемая дата (25 марта) является выходным днем.

Поддержка в «1С»

Рассмотрев ключевые изменения, становится понятно, что большинство из них обусловлены двумя причинами:

1. Введение Единого налогового платежа;

2. Объединение Пенсионного и Социального фондов.

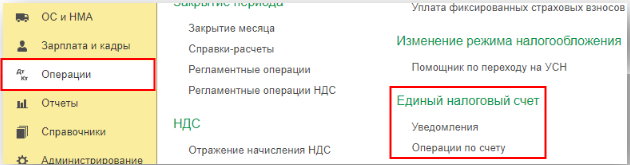

Часть из нововведений, а именно ЕНП, уже реализованы в программах «1С».

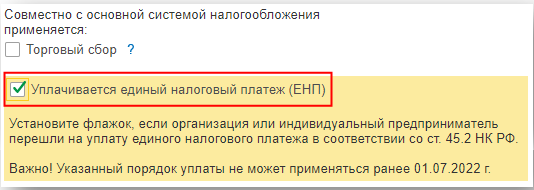

Так, начиная с версии 3.0.115.15 в Настройках налогов и отчетов (Раздел «Главное» – «Налоги и отчеты» – «Система налогообложения») есть возможность установить Флаг «Уплачивается Единый налоговый платеж (ЕНП)» – данная настройка введена для тех, кто использует ЕНП в рамках пилотного проекта.

После установки флага в Плане счетов программы появится новый счет 68.90 «Единый налоговый счет», а также станут доступны документы для отражений операций, связанных с ЕНП:

-

Уведомления (Раздел «Операции»);

-

Операции по счету (Раздел «Операции») – документ необходим для того, чтобы перенести переплаты и недоимки на единый счет 68.90.

-

Другие нововведения будут вводится в программные продукты «1С» постепенно. Чтобы отслеживать поддержку того или иного изменения, можно воспользоваться Монитором изменения законодательства, новости от «1С».

Для того, чтобы оперативно найти нужно изменение, в поисковой строке сайта введите норматив-правовой акт, который его регламентирует, по итогу сайт сделает актуальную подборку с уточнением поддержки нововведения в программах «1С».

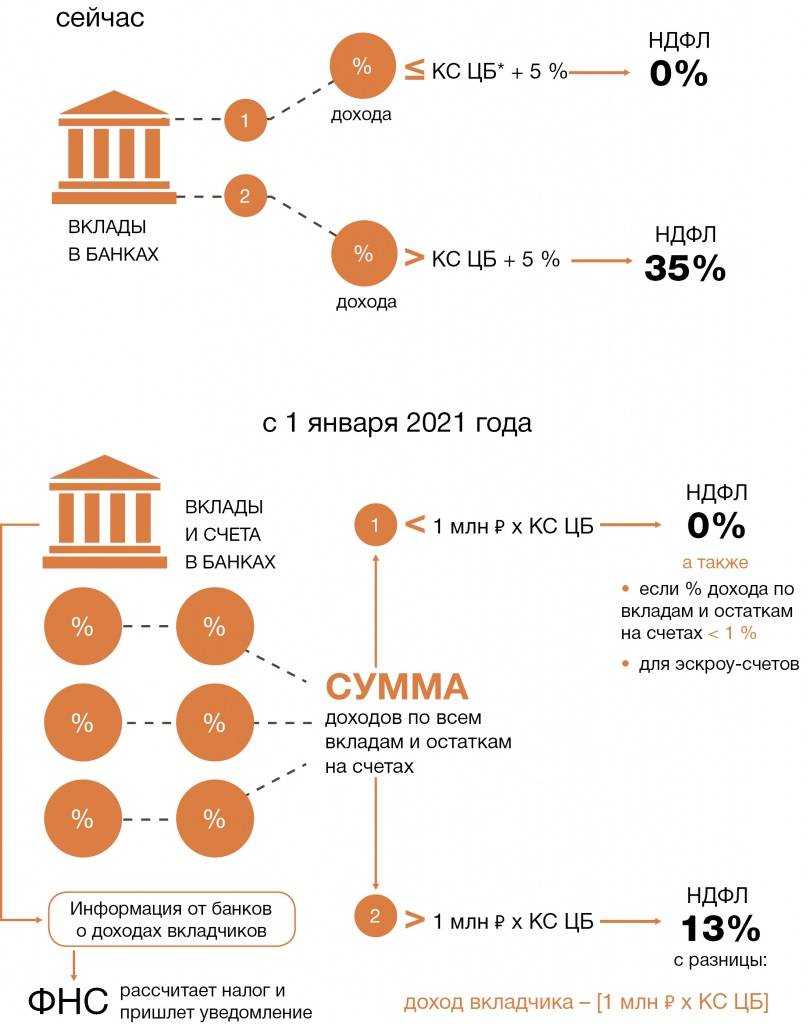

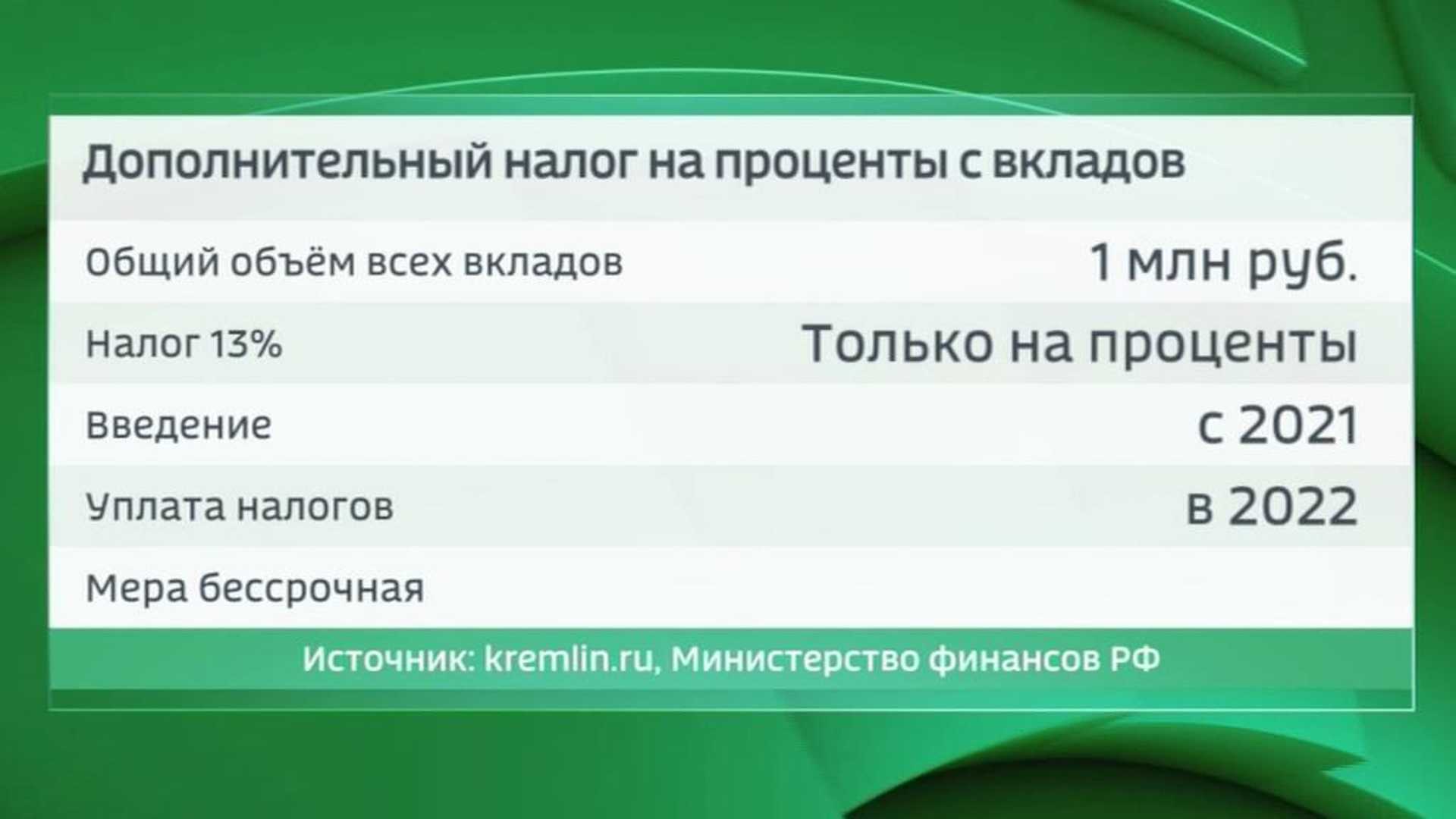

НДФЛ с процентов по вкладам с 2021 года

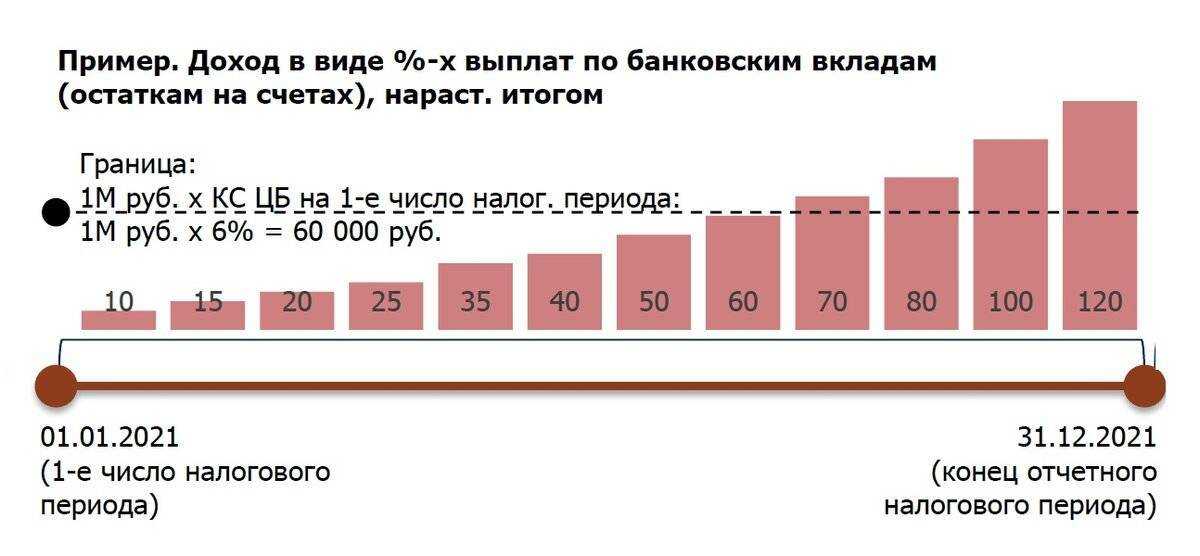

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Новое в налогообложении

Что точно изменится?

Вырастет размер социальных налоговых вычетов (на лечение, обучение)

С 1 января будет увеличен совокупный размер социальных налоговых вычетов (например, на лечение и обучение): было 120 тыс. — станет 150 тыс. рублей. Изменения закреплены в статье 219 Налогового кодекса РФ (Федеральный закон от 28.04.2023 № 159-ФЗ).

При этом вычет на обучение каждого из детей налогоплательщика (сумма, общая на родителей) до 1 января не превышает 50 тыс. рублей, а после 1 января — 110 тыс. рублей.

Вычеты можно суммировать, напоминает Вадим Баранча, эксперт по налоговым вопросам, основатель собственной налоговой школы.

пример

«Допустим, вы купили квартиру за 4 млн рублей, а затем продали за 7 млн рублей. Фактически прибыль составляет 3 млн рублей, и с этой части вы должны уплатить 13% налога. Новое правило позволяет уменьшить эти 3 млн рублей не только на сумму налогового вычета (до 2 млн рублей) при покупке жилья (если раньше вы никогда не пользовались этой возможностью — это можно сделать только один раз), но и на сумму расходов на лечение, обучение и прочее», — объясняет Вадим Баранча.

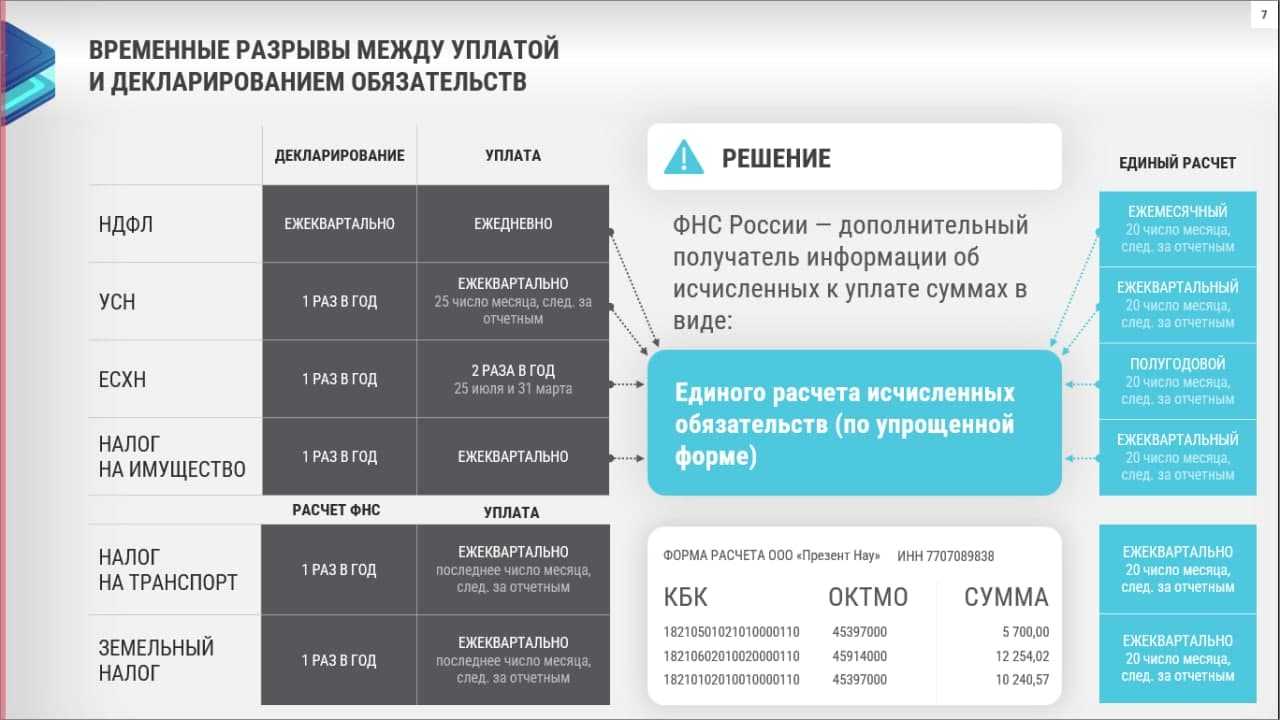

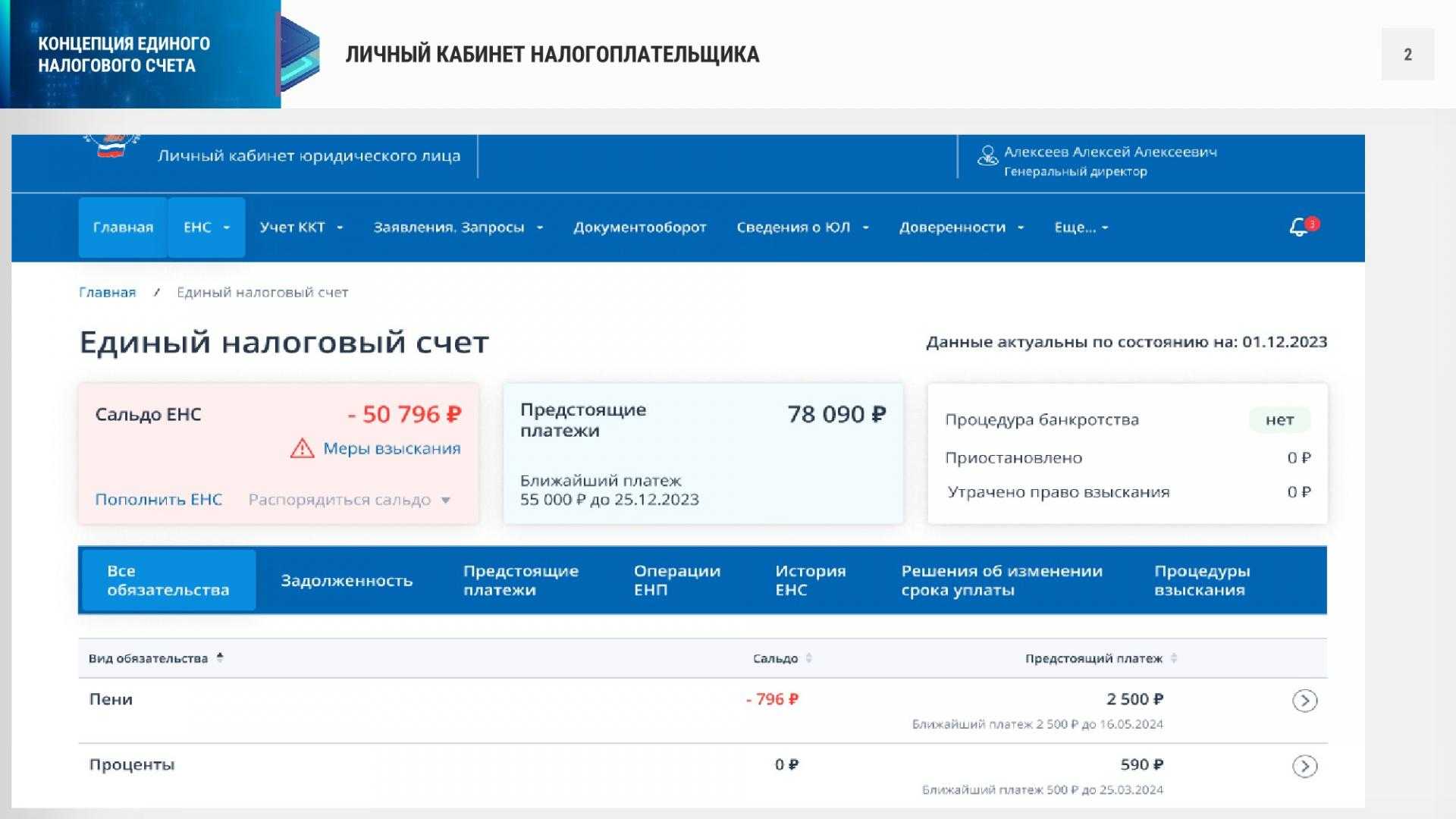

Произойдет окончательный переход на единый налоговый счет (ЕНС)

Переход на единый налоговый счет — новый способ учета начисленных и уплаченных налогов и взносов — в 2024 году станет окончательным и бесповоротным. По сути, ЕНС — это единый налоговый кошелек, через который будут проводиться все налоговые платежи и взносы.

«Применительно к рынку недвижимости это правило приведет к большей прозрачности, в том числе для сегмента краткосрочной аренды. Прямым образом это коснется недобросовестных налогоплательщиков — уклоняться от уплаты налогов станет сложнее», — комментирует независимый эксперт в области налогообложения Василий Кисленко.

Для застройщиков апартаментов возвращают НДС

С 1 января снова вводится НДС на услуги застройщиков при передаче апартаментов, которые строились и продавались по договорам долевого строительства. Это правило было отменено в 2010 году, но теперь оно возвращается. Такое нововведение отразится на конечной стоимости апартаментов — покупательский интерес будет смещаться в сторону покупки недвижимости с жилым статусом (у апартаментов его нет).

Коротко

По итогам 2023 года Федеральная налоговая служба прогнозирует поступление в бюджет налогов на сумму 46 трлн рублей, что на 4 трлн больше, чем в 2022 году.

Василий Кисленко приводит несколько примеров, которые свидетельствуют о повышенном внимании государства к источникам пополнения бюджета. В частности, отклонены законопроекты, которые потребовали бы дополнительных денежных средств из бюджета в форме налоговых вычетов:

- Отклонено предложение увеличить имущественный налоговый вычет, предусмотренный в связи с расходами граждан на новое строительство либо приобретение жилья (законопроект № 227777-8).

- Отклонено предложение освободить от уплаты НДФЛ при продаже единственного жилья ради улучшения жилищных условий (законопроект № 223105-8).

- Этот же отклоненный законопроект (№ 223105-8) предлагал отменить сроки владения недвижимостью для продажи без уплаты налогов.

Главное

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор. В нём мы разобрались, в чём различия разных систем и как между ними выбрать.

С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН)

Подробнее о ней — в этой статье Skillbox Media.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все. Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

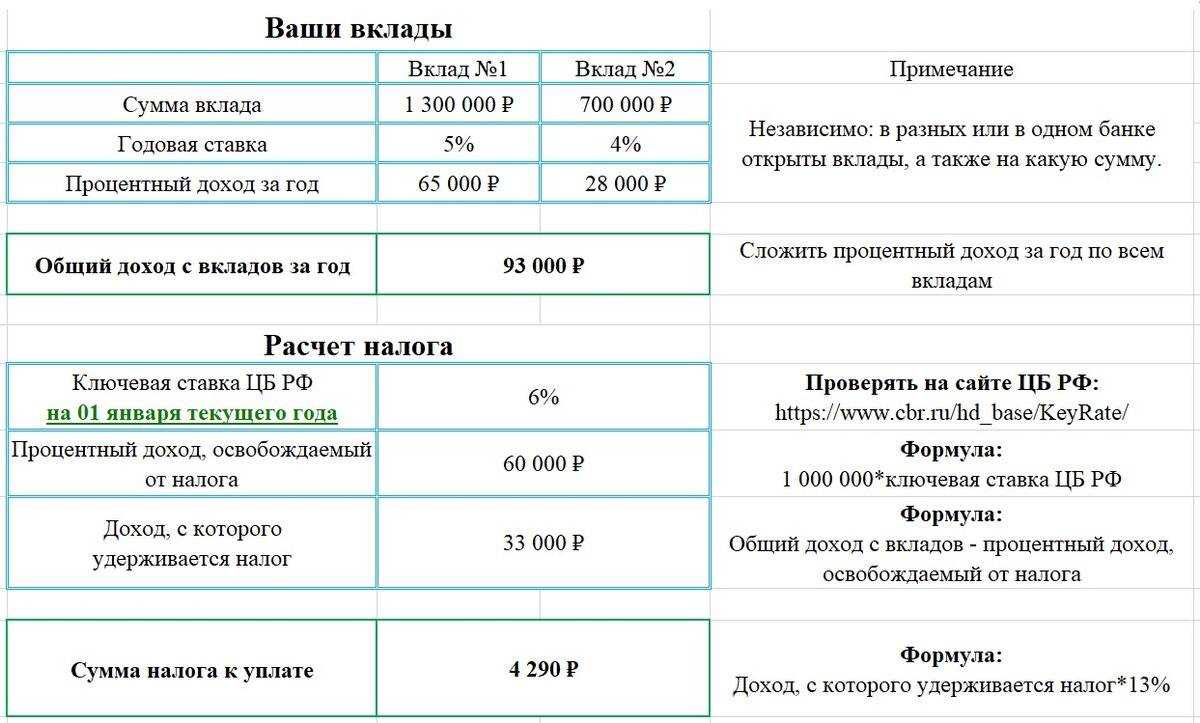

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Стоимость земельных участков выросла после кадастровой переоценки

В 2022 году в России провели кадастровую переоценку стоимости земельных участков. Результаты такой переоценки повлияют на сумму земельного налога — в большую или меньшую сторону.

Однако в 2023 году действует послабление, благодаря которому земельный налог всё-таки не вырастет. Если стоимость участка по кадастру в текущем году оказалась выше, чем в 2022 году, то налоговая всё равно посчитает налог от старой стоимости, действовавшей в 2022 году. А вот если стоимость участка в 2023 году, наоборот, оказалась ниже, то именно её возьмут за базу при подсчёте налога. Соответственно, сумма налога будет меньше.

Например, в 2022 году кадастровая стоимость земельного участка была 2 миллиона рублей. В 2023-м после переоценки она выросла до 2,5 миллионов рублей. Налоговая инспекция при расчёте налога учтёт прошлую стоимость — 2 миллиона рублей, так как она меньше текущей.

Такая льгота действует только один год, в 2024-м налог будут рассчитывать исходя из обновлённых данных по кадастровой стоимости.

Новый налоговый режим АУСН

С 1 января 2023 года организации и ИП могут перейти на новый спецрежим — автоматизированную упрощённую систему налогообложения (Федеральный закон от 25.02.2022 № 17-ФЗ). Но есть ограничения — доход до 60 млн рублей и численность работников до 5 человек.

Налоговые ставки по АУСН:

- 8% — по объекту «доходы»;

- 20% — по объекту «доходы минус расходы».

Минимальный налог на АУСН — 3%.

Налогоплательщик на АУСН не платит страховые взносы, кроме ежегодного фиксированного платежа на травматизм. В 2023 году нужно заплатить 2 217 рублей — за всю компанию, а не за одного сотрудника. ИП не платят взносы за себя и не сдают отчётность.

Полезные статьи: