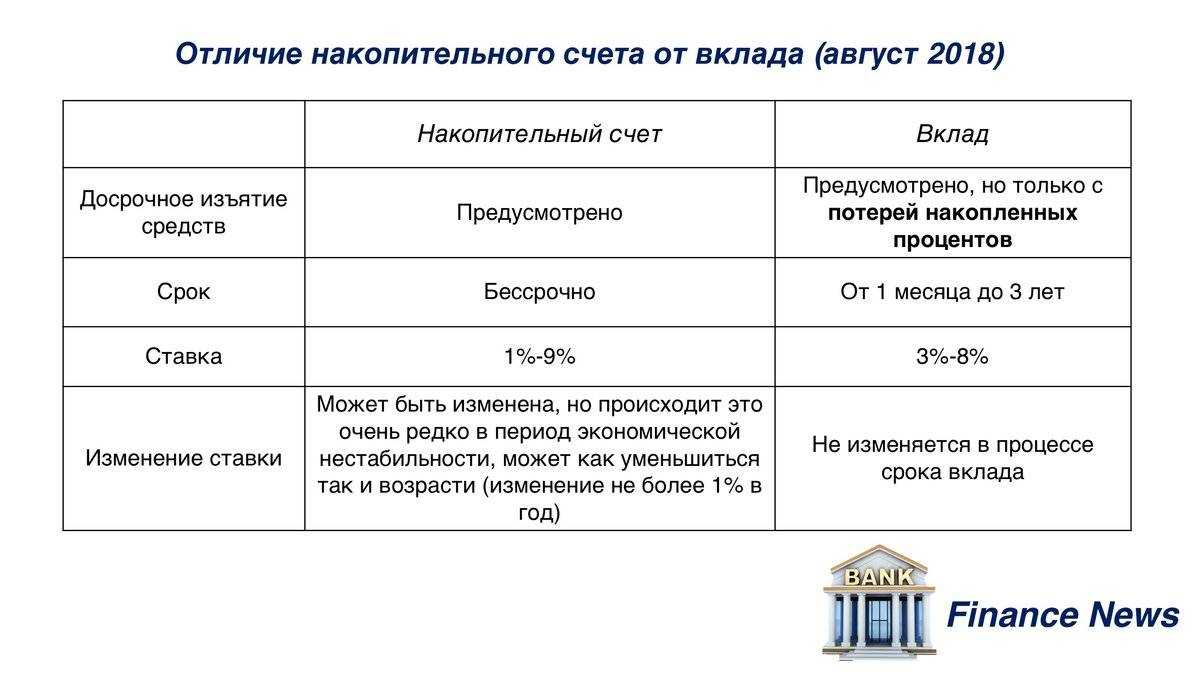

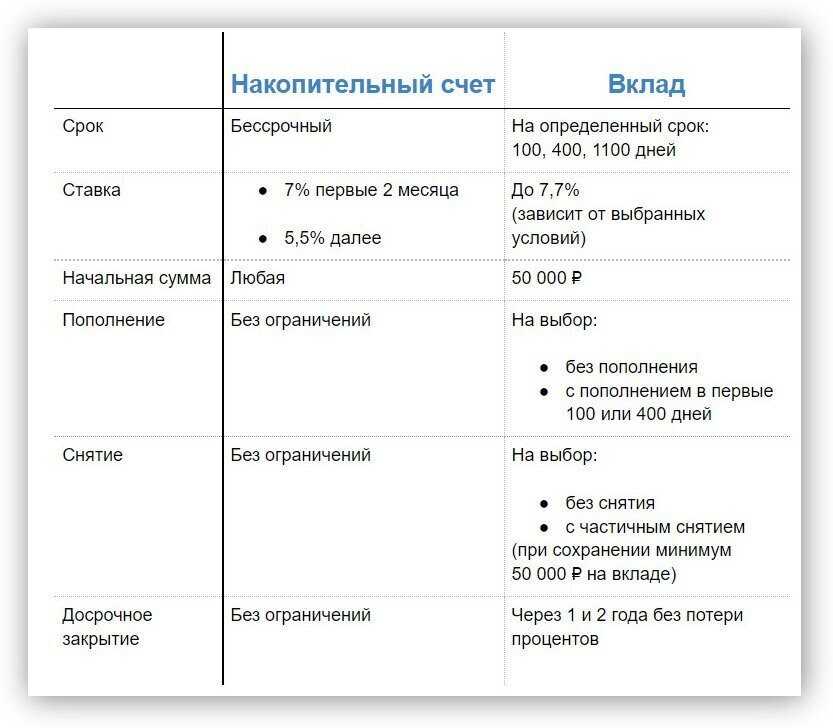

Главные отличия

Накопительный счет открывается с условием оплаты разовой комиссии банку или без нее, а закрывается моментально или может быть бессрочным. При закрытии счета проценты за последний месяц обычно не насчитываются, поэтому выгодно дождаться конца месяца, чтобы не потерять их. Обслуживание, как правило, бесплатное. Можно пополнять средства и снимать в любом размере, кроме обусловленного договором минимального остатка. Проценты насчитываются в некоторых банках ежедневно на фактическую сумму средств на счете, а иногда ежемесячно на минимальную сумму остатка в течение месяца. Процентная ставка по накопительному счету ниже, чем у срочных вкладов, но выше, чем у вкладов до востребования.

Многие банки предлагают всегда срочные вклады и вклады до востребования. Любой из них оформляется на определенную сумму, которая не может изменяться в период действия договора.

Срочный вклад, в отличие от накопительного счета, имеет строго установленный период и выгодную процентную ставку. Денежные средства нельзя пополнять. В случае досрочного расторжения договора теряются проценты, а выплачивается очень низкий процент, прописанный в договоре. На расторжение может уйти 2-3 дня.

Вклад до востребования не имеет периода и возвращается в любое время, как только вкладчику понадобятся вложенные средства. Ставка минимальна, поэтому этот вариант стоит больше расценивать, как надежное хранение средств, а не способ получения дохода.

Порядок открытия накопительного счета

Порядок открытия накопительного счета во всех банках практически ничем не отличается.

Рассмотрим на примере Райффайзенбанка. Райффайзенбанк в России является дочерним банком европейского Райффайзен Банк Интернациональ АГ.

Для открытия накопительного счет можно выбрать один из вариантов:

- прийти лично в отделение Райффайзенбанка,

- открыть счет дистанционно, для этого:

- позвонить в Службу информационной поддержки (инфоцентр),

- через интернет-банк Райффайзен-Онлайн,

- с помощью мобильного приложения.

Обращаем Ваше внимание, что совершенно новый клиент, который в банке не имеет ни одного счета, не сможет открыть накопительный счет дистанционно. Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством. Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет

Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту

Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту

Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством. Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту.

Процедура открытия счетов при дистанционном обслуживании производится с соблюдением условий безопасности.

При дистанционном открытии процентная ставка по накопительным счетам выше на 0,3-0,5 процентных пункта. Более высокие ставки здесь связаны с тем, что банк экономит на открытии счета: нет затрат времени на проверку документов, бумагу для распечатки документов, прием денег в кассу и т.п.

Самый простой способ открыть накопительный счет с нуля — стать клиентом одного из банков. Мы рекомендуем банк Тинькофф — просто откройте дебетовую карту банка. Подать заявку можно онлайн, клиент привезет карту в любую точку России.

Дебетовая карта Tinkoff Black Лицензия ЦБ РФ №2673

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- Проценты на остаток начисляются при расходе не менее 3 тыс. руб в мес.

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4% Срок действия: 36 месяцев Кешбек: 1%

Отличие №3: принцип начисления процентов

Обычно проценты по счету или вкладу прибавляется к первоначальной сумме в конце периода. Узнать точную дату можно в банковском приложении или интернет-банке. Вот как рассчитывается доход по накопительному счету и вкладу.

Накопительный счет. Проценты чаще всего начисляются на минимальный остаток за месяц или же на ежедневный остаток. Из-за этого доходность счета не всегда стабильная: если часто снимать с него деньги, прибыль будет меньше ожидаемой. Например, вы положили 50 тысяч рублей, а спустя неделю решили снять 25 тысяч. Если по условиям счета доход начисляется на минимальный остаток, то проценты будут рассчитаны только на 25 тысяч. А если на ежедневный остаток — то полмесяца на 50 тысяч, а полмесяца — на 25.

Вклад. Если пополнение и снятие не предусмотрены, проценты добавятся к сумме, которую вы вложили. Например, открыли вклад на 600 000 рублей под 13,6% на три месяца. Когда срок закончится, на вкладе будет 620 317 рублей. Банк посчитает прибыль и начислит ее в последний день срока вклада. После этого средства можно будет вывести на карту без потерь.

Краткое сравнение ключевых отличий вклада и накопительного счета

Краткое сравнение ключевых отличий вклада и накопительного счета

Свои плюсы есть и у накопительного счета, и у вклада. Если деньги могут понадобиться в любой момент, удобнее держать их на счете. А если есть возможность «заморозить» сумму на срок от трех до одиннадцати месяцев, лучше выбрать вклад. Процентная ставка будет выше, поэтому получится заработать больше.

В Открытии можно оформить выгодный вклад без визита в отделение — через интернет-банк или приложение. Для новых клиентов есть вклад «Первый» с повышенной ставкой до 14,5% и сроком от 3 до 11 месяцев. На него можно положить любую сумму от 50 тысяч до 3 миллионов рублей.

Если вы уже храните сбережения в Открытии, присмотритесь к вкладу «Надежный» или «Хороший». С ними можно получать до 14,5% годовых.

Сейчас в Открытии действует предновогодняя акция: каждые две недели разыгрываем между клиентам повышенные ставки до 24% годовых на вклад. Победители получат 24% на вклад, а среди других призов — повышение ставки на 6%, 1% или 0,5%. Все остальные участники получат гарантированную прибавку в 0,1%.

Чтобы принять участие в акции, откройте вклад «Первый», «Надежный» или «Хороший» в период с 20 ноября по 31 декабря и выберите начисление процентов в конце срока или ежемесячно. У вас будет три возможности получить повышенную ставку — разыграем призы 5 декабря, 19 декабря и 11 января.

Листайте дальше, чтобы узнать об условиях специальной акции Открытия и получить до 24% годовых на вклад.

Плюсы и минусы срочных вкладов

Несколько неочевидных преимуществ такого способа сбережения средств:

- Если вклад без возможности снятия денег, не будет соблазна обналичить эти деньги и потратить на очередную безделушку.

- Можно накопить на крупную покупку или как раз заморозить сумму до нужного момента с получением небольшой доходности.

- Обычно самые выгодные проценты устанавливают на весь период вложения средств.

Но этот способ в то же время не совершенен:

- Из-за нестабильной политическо-экономической ситуации в России сегодня вклады под 7 % на три года кажутся привлекательным предложением, а через пару месяцев это может оказаться проигрышной стратегией. К примеру, как это произошло со вкладчиками, положившими деньги на депозит в январе 2022 года. В марте этого же года банки предлагали положить на полгода деньги уже под 20 % годовых!

- Чаще всего отсутствует возможность вывести накопления. Если это сделать, вклад автоматически закроется, а накопленные проценты будут пересчитаны по процентной ставке в 0,1 % для вкладов в рублях и по ставке в 0,01 % для валютных вкладов. Если проценты ранее переводились на сторонний счет, они будут возвращены банку.

- Также не всегда есть возможность пополнить вклад, либо присутствуют какие-то ограничения. Например, в Уральском банке реконструкции и развития на депозите «Доход на максимум» для срока три и шесть месяцев можно пополнить деньги в первые 30 дней, а для срока 13 месяцев — в первые 180 дней.

Что лучше, накопительный счет или вклад?

В настоящее время банки активно продвигают новый финансовый продукт. Зачастую процентные ставки по накопительным счетам выше, чем по депозитам. Процент зависит от пакета услуг, к которому подключен такой счет. Влияет также срок хранения денежных средств и сумма остатка на счете. В чем разница накопительный счет или вклад? Основное преимущество первого – отсутствие регламентированного срока использования. Количество денежных средств, обязательных для хранения, также не устанавливается. Владелец счета самостоятельно решает, когда и сколько ему снимать со счета. Однако этот факт может влиять на процентную ставку.

Вклад, который дает право снимать и вносить наличность на счет, встречается в банках редко. Этот вид вкладов предполагает массу ограничений, которые мешают владельцу. Ограничения по сумме вывода средств или сроку размещения. В этом плане накопительный счет более гибкий финансовый инструмент. Клиент имеет право класть и выводить деньги бессчетное количество раз, при этом получать процент на среднемесячный остаток.

Плюс в размещении депозита – фиксированный процент на момент открытия вклада. Он прописывается в договоре, поэтому в одностороннем порядке банк не в праве его менять. Уважающая себя организация этот принцип неукоснительно выполняет. По накопительному счету же процент не фиксируется. Ему свойственно изменяться в период использования накопительного счета. Зависит от ставки рефинансирования и финансовой политики банка. Эта процентная разница объясняет, что выгоднее, вклад или накопительный счет.

Рекомендации

Финансовые консультанты при выборе инструмента для хранения денежных средств клиентов отталкиваются от потребностей. Решая задачу, что выбрать, накопительный счет или вклад, определитесь, для чего требуется сохранить деньги? Распространенная причина хранить денежные средства у старшего поколения – «чтобы ничего не случилось и капал процент». В этом случае надежный финансовый инструмент – срочный депозит. Размещая деньги на короткий срок и под фиксированный процент, люди старшего поколения могут быть уверены в их сохранности и получении прибыли. Не стоит забывать о страховой сумме. Агентство по страхованию вкладов защищает денежные средства в размере 1400000 рублей. Эта сумма рассчитывается на одного человека в одной финансовой организации. Причем семейная пара, находящаяся в официальном браке, также считается как одно физическое лицо. Поэтому мужу и жене в одном банке две суммы, превышающие 1400000 на двоих, лучше не размещать.

Если цель накопить деньги на жилье или затратную покупку – лучший инструмент срочный депозит с возможностью пополнения. Так вы убережете денежные средства от собственных посягательств, в итоге накопить нужную сумму будет проще. Процент по данному виду депозита обычно выше, чем по накопительному счету.

А если цели накопления нет, и денежные средства используются непрерывно – накопительный счет ваш выход. Этот финансовый инструмент гибкий и современный, дает доступ к деньгам в удобное время и остаток «без дела» лежать не будет. Процент по накопительному счету начисляется ежемесячно и капитализируется с суммой на остатке.

В заключение Формирование финансового портфеля клиента лучше доверить профессионалам. Если есть опасения по поводу их компетенции или желание самостоятельно разобраться в этом вопросе, помните, что денежные средства лучше распределять по разным источникам получения дохода. Часть отправить на накопительный счет, часть распределить по депозитам, что-то разместить на долгий срок в страхование жизни или инвестиции.

При этом разберитесь заранее, какая разница между вкладом и накопительным счетом, или у акций и облигаций. Деньги не будут подвержены риску, находясь в одном месте. Хороший специалист изучит все предложения банков для поиска наиболее выгодных для клиента.

Недостатки

- Низкая процентная ставка — первоначальная причина, низкого спроса на услугу. Банки обеспечивают доход в пределах 2-3 процентов в год. Ставки не приносят прибыли и не защищают сбережения от инфляции. При инфляции в 4% не стоит их использовать. Фирма получает выгоду, но не вкладчик.

- Дополнительная услуга. Банки делают возможным создание накопительного счета, в отличии от вклада, при открытии карты. В то время как накопительная программа запускается бесплатно, клиент оплачивает услугу дебетовой карты. Оплата услуг поглощает прибыль.

- Ограниченное количество операций снятия со счета. Вы можете снимать средства в любое время без потери прибыли. Если вкладчик часто пользуется деньгами, внесенными в банк, вводят ограничения. Первый платеж в месяце бесплатен. За последующие операции взимается плата. Частые снятия поглощают прибыль и приносят убытки.

- Трудности при снятии сбережений. Финансовые компании делают невозможным перевод денег в другое учреждение или берут плату за операцию. Единственным вариантом бесплатного снятия является посещение офиса и снятие наличных денег.

- Условия, зависящие от других услуг. Кредитные организации определяют условия накопления в зависимости от того, как вкладчик использует другие услуги. Пользование продуктом бесплатно при сохранение минимального остатка на определенном уровне. Нарушение условий об остатке приводит к повышению стоимости услуги.

- Ограничение доходности. Как правило, чем больше денег вкладываем на депозит, тем выше доход. В таблицах есть пороговые значения, показывающие заработок при внесении определенной суммы. В большинстве учреждений, после превышения порога накопленных денег доходность рассчитывается по увеличенной ставке. К сожалению, есть исключения.

Чем банковский вклад отличается от накопительного счета – 4 главных отличия

Вклад и накопительный счёт имеют как сходства, так и различия.

Сходства:

- хранение денежных средств клиента;

- начисление %;

- вложения застрахованы государством;

- доход и по вкладу, и по накопительному счёту облагается налогом на доходы физлиц (НДФЛ) с величины превышения законодательно установленной необлагаемой суммы.

Так, на 1 января 2022 г. ставка ЦБ РФ 8,5%. Значит, необлагаемый доход на 2022 г. составит 1 000 000*8,5%=85 000 руб.

Делая выбор, клиенту важнее знать отличия вклада от накопительного счёта. Рассмотрим основные из них.

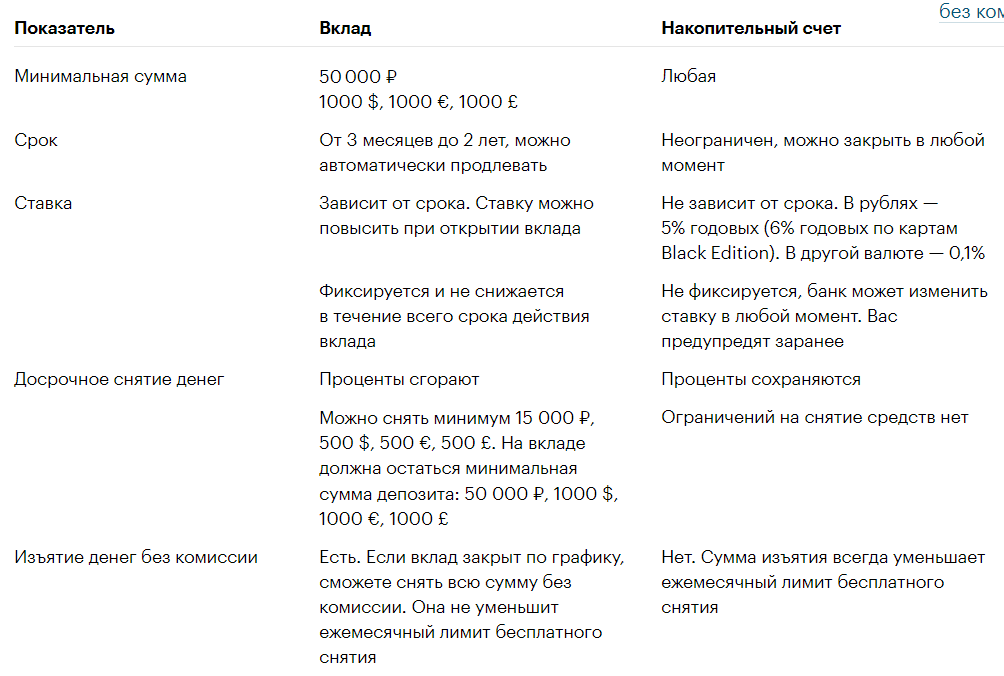

Отличие 1. Вклад ограничен сроком размещения и суммой.

Все вклады срочные. Это значит, что деньги размещаются на определённый срок. Как правило, месяц, 3 месяца, полгода, год, 3 года. Срок фиксируется в договоре в днях.

Накопительный счёт бессрочный. По сути, он «родной брат» всем известного вклада «до востребования». Только более доходный: у вклада «до востребования» 0,1% в год, а у накопительного счёта процент гораздо выше (на момент написания статьи в среднем 4-6% годовых).

По вкладам кредитные организации устанавливают min сумму, требуемую для его открытия. По накопительным счетам таких условий нет.

Отличие 2. По вкладам могут быть ограничения на пополнение и снятие.

Удобно, когда снимать и пополнять вклад разрешено на протяжении всего срока его действия. К сожалению, это преимущество доступно не всегда.

Некоторые программы разрешают дополнительные взносы без ограничения. Другие строго нормируют их количество. Например, 2 раза за весь срок. Третьи вообще не предусматривают такую возможность.

Аналогичным образом обстоит дело и со снятием части вклада.

Отличие 3. Если клиенту срочно понадобятся деньги, он закроет вклад и проценты сгорят.

В договорах по вкладам, независимо от их вида, включён пункт о сроке, на который вносятся деньги. Это условие из категории обязательных. Нарушение его обычно влечёт немедленное расторжение договора и потерю ранее причисленных к основной сумме процентов.

Справедливости ради стоит сказать, что банковская конкуренция способствует расширению предложений с более мягкими условиями. Сейчас всё чаще встречаются вклады, где при досрочном прекращении договора уже начисленные % возвращать не требуется.

Отличие 4. По накопительному счёту может устанавливаться «плавающий» процент.

В договоре срочного вклада всегда прописывается процентная ставка. Она фиксированная на весь срок договора. Банк не может изменить её в одностороннем порядке. Вкладчик всегда знает точно, на какой доход он может рассчитывать, если не нарушит договорные условия.

В договоре к накопительному счёту банковское учреждение может устанавливать «плавающую» ставку. В этом случае клиенту сложно просчитать доходность в долгосрочном периоде.

Новости по теме

09 мая 2020 Нефтяной оптимизм и кредитный пессимизм. Пресс-конференция главы ЦБ

8 мая Эльвира Набиуллина выступила с традиционным анализом ситуации в экономике из-за коронавируса.

08 мая 2020 Сбербанк снижает проценты по вкладам и вводит депозит в честь Дня Победы

У Сбербанка сразу два изменения в линейке вкладов: финансовая организация ввела благотворительный депозит к 75-летию Победы и одновременно понизила ставки по розничной линейке. В среднем доходность в Сбербанке снизилась на 0,35 процентных пункта.

08 мая 2020 Забудешь — штраф. Власти Москвы научат носить перчатки

С 12 мая в Москве обязали жителей носить в общественных местах не только маску, но и перчатки. Как правильно носить перчатки, чтобы защититься от коронавируса и не нарваться на штраф, расскажет «Выберу.ру».

Все новости банков

Тарифы потребительских кредитов

Всего на сайте 9 кредитных программ. Они могут быть предоставлены с разными условиями:

- зарплатным клиентам;

- пенсионерам и учащимся;

- клиентам, не обсуживавшимся Почта Банком ранее.

Например, ставка стандартного «Почтового» тарифа для потребительского кредита – 24,9% (минимальный показатель) или 16,9% с услугой «гарантированная ставка» за которую дополнительно нужно заплатить 3% от величины кредита. При этом максимальная доступная сумма – 300 000 р.

Сравним его с тарифом «Льготный Особый», действующим с конца сентября 2016 г. Минимальная ставка – 16,9% (14,9% по программе «гарантированная ставка»), однако нельзя занять у банка более 150 000 р. на 3 года. За 29 рублей ежемесячно можно настроить автопогашение кредита с карты банка. Такие же условия действуют для зарплатных клиентов по тарифу «Суперставка».

Сравнительный анализ

Накопление денежных средств в банке является прибыльным и безопасным делом. Однако умные люди будут тщательно выбирать, куда именно им вложить свои средства. Полезен будет сравнительный анализ для того, чтобы были понятны особенности депозита и накопительного счета.

| Период действия | Ограничение на вывод и пополнение средств | Убытки от досрочного разрыва договора | Процентная ставка | |

| Вклад | Имеет ограничение, которое устанавливается при заключении договора с банком. Может существовать от месяца до нескольких лет. | Есть ограничение на снятие средств в том случае, если контракт был заключен на конкретный срок, а не до востребования. В большинстве случаев депозит нельзя пополнять. | Клиенту вернут сумму, которая была изначально положена. При этом проценты могут быть не начислены либо рассчитаны по низкой ставке. | Большая и выгодная. Исключение составляет ситуация, когда делается вклад до востребования. По нему начисляются низкие проценты. |

| Накопительный счет | Можно открыть бессрочно. Он будет существовать до тех пор, пока нужен человеку. | Человек может в любой момент класть деньги на счет и снимать. | Расторжение договора никак не влияет на размер вознаграждения. К человеку не станут применять штрафные меры. | Прибыль небольшого размера. |

Из таблицы должно быть понятно, что выгоднее депозит. Однако у него есть свой явный недостаток – отсутствие возможности снять деньги в любой момент без потерь. Человеку либо придется ждать, пока подойдет к концу срок действия договора, либо будет получена малая прибыль. Накопительных счетов данная проблема не касается, люди могут свободно распоряжаться деньгами на них.

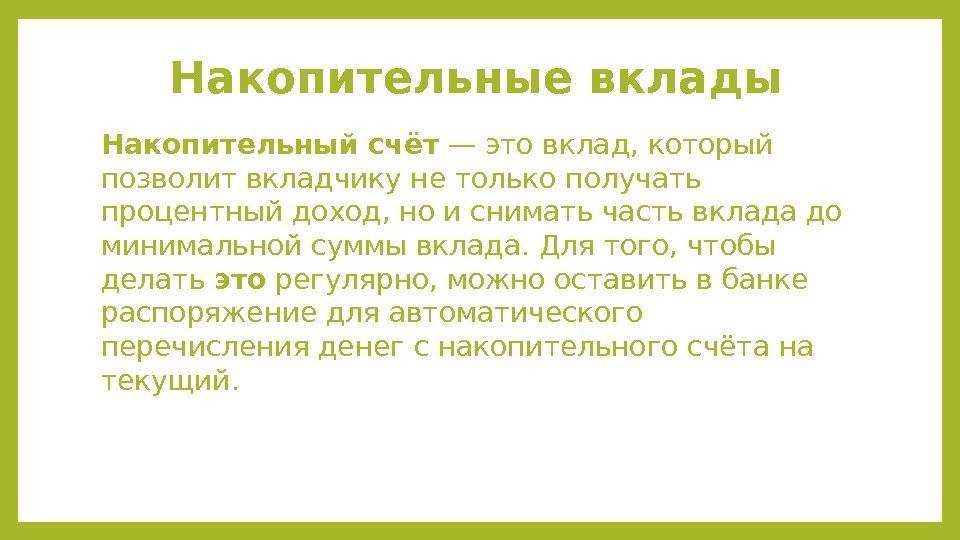

Кому и зачем нужен накопительный счёт

Альтернатива привычному срочному вкладу — накопительный счёт. Появление бессрочных вкладов в какой-то момент помогло банкам вернуть доверие клиентов, и слегка реабилитировать пониженный интерес к финансовым услугам. Так сложилось, что ставки по депозитам достигли некоего дна, а некоторые банки и вовсе не стеснялись накладывать ограничения на досрочное снятие денег со счетов.

Накопительный счёт ещё называют копилкой, в его условиях можно найти немало положительных сторон:

- стабильно начисляется доход на остаток средств, причем размер этого остатка не регулируется и не ограничивается;

- разрешено снимать некоторые суммы до обозначенного договором минимума на текущие расходы;

- пополняется вклад в любое для клиента время, не надо ждать окончания срока депозита;

- срок хранения денег не ограничен рамками соглашения.

Такие условия выгодны широкому кругу клиентов: и тем, кто не уверенным в своём финансовом состоянии в ближайший период, и тем, кто пользуется услугами банка по договору комплексного обслуживания. Накопительный счет копилка обычно автоматически включается в стандартные пакеты обслуживания, и прикрепляется ко всем платёжным картам. Управлять им можно в мобильном приложении, через онлайн банкинг — пополнение и снятие средств не требует личного посещения отделения.

Преимущество копилки по сравнению с карточным счетом — безопасность, прямого доступа к деньгам с карты просто нет. Клиенту даже не обязательно иметь при себе банковскую карту, операцию с деньгами можно провести дистанционно. В редких банкам сберегательный вклад открывается только в отделениях, с помощью менеджера или консультанта, но это скорее исключение. Согласитесь, это существенный плюс.

Отличия накопительного счета от вклада

Для начала рассмотрим, чем отличаются между собой эти понятия.

Срочность

Чтобы положить деньги на вклад, нужно заключить с банком договор на определенный срок. Чаще всего этот срок указывается в днях и варьируется от 60 дней (2 месяцев) до 1095 дней (3 лет).

После истечения срока клиент банка может забрать с депозита свои деньги вместе с начисленными на них процентами. Либо вклад может быть продлен на тех же условиях, на которых был заключен основной договор. В некоторых случаях депозиты не продлеваются. Если клиент не снял с вклада свои деньги, то банк будет начислять на хранящуюся у него на сумму проценты по символической ставке «до востребования» (от 0,1 до 0,01% годовых).

Накопительный счет не имеет срока действия. Он будет функционировать до тех пор, пока клиент не подаст заявление о его закрытии.

Минимальная сумма

Чтобы открыть депозит в банке, необходимо внести определенную сумму. Эта сумма не может быть меньше, чем указано в условиях банковского продукта. Она может составлять, например, 100, 50 или даже 10 тысяч рублей.

На накопительный счет человек может положить любую сумму (даже 1 рубль).

Возможность снятия и пополнения денег

Возможность внесения на банковский вклад дополнительной суммы или снятия с него части денег отдельно оговаривается в его условиях. Какие-то виды депозитов предполагают такую опцию, какие-то — нет. Как правило, депозиты с возможностью снятия части денег имеют менее выгодные условия. Ставка по ним ниже, чем по вкладам с фиксированной суммой.

На накопительный счет человек когда угодно может положить дополнительные деньги, а также в любой момент снять их (хоть всю сумму сбережений сразу).

Страхование накоплений на случай банкротства банка

Все средства, которые человек размещает в российских банках, застрахованы государством на случай банкротства финансовой организации. Если ЦБ отзовет у банка лицензию, то Агентство по страхованию вкладов вернет человеку деньги и начисленные по ним проценты. Правда, максимальная сумма, которую компенсирует государство, не может превышать 1,4 миллиона рублей.

При этом неважно, лежат ли деньги человека на депозите или накопительном счете

Процентная ставка

Вознаграждение по банковскому вкладу начисляется по фиксированной ставке. Она заранее указана в условиях депозита и действует весь срок заключенного договора. Банк не может понизить или повысить ставку.

Размер вознаграждения по накопительному счету не фиксирован. Финансовая организация в любой момент может изменить условия по такому продукту. Для этого ей достаточно лишь уведомить об этом своего клиента. Это — один из «подводных камней» накопительного счета.

Возможность досрочного расторжения договора

В соответствии с гражданским кодексом, человек вправе досрочно расторгнуть любую заключенную сделку. С банковского депозита деньги также можно снять до истечения срока договора. Однако с финансовой точки зрения делать это невыгодно. При досрочном расторжении договора вклада банк начислит человеку вознаграждение по сниженной ставке.

В большинстве случаев проценты будут начислены по минимальной ставке «до востребования» (от 0,1 до 0,01%). Можно найти депозиты с так называемыми «льготными условиями расторжения». По таким продуктам при досрочном снятии денег проценты начисляются по ставке, которая на 1-3% ниже, чем указано в условиях продукта.

С накопительного счета средства можно вывести в любой момент. В деньгах при этом клиент не потеряет. Ведь проценты по накопительному счету начисляются и выплачиваются ежемесячно по той ставке, которая действует на данный момент.

Результаты сравнения — что же выбрать?

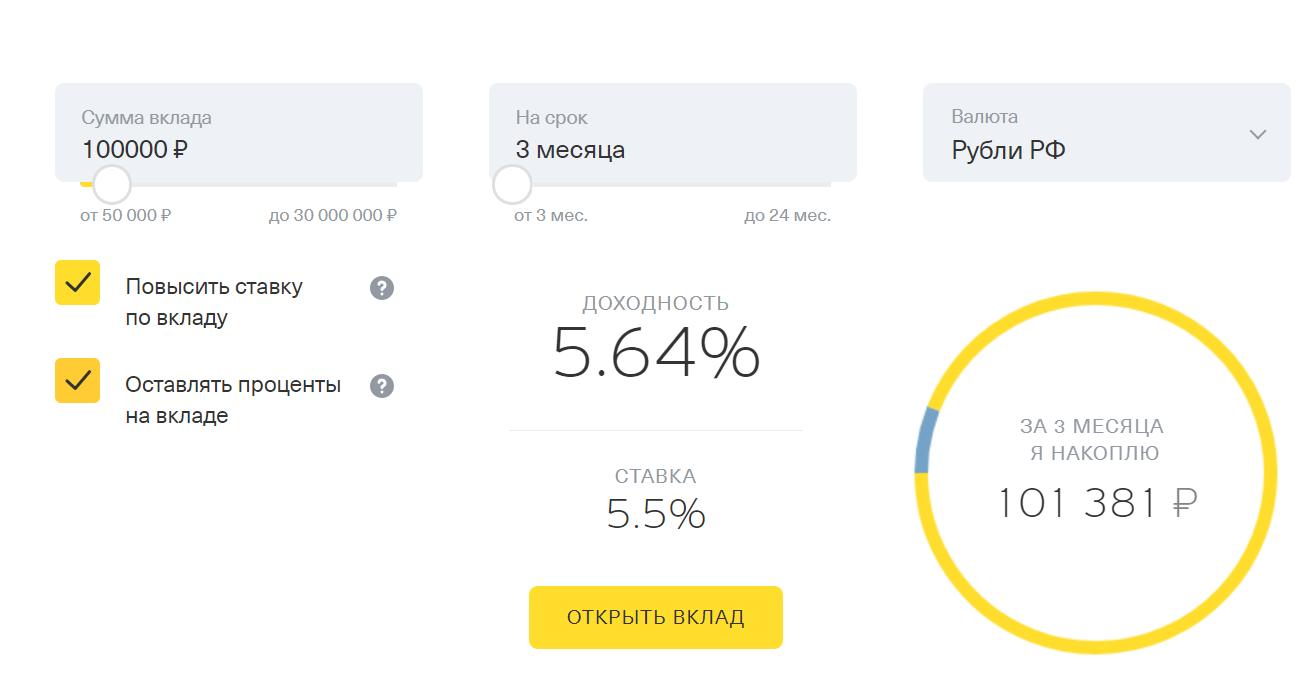

Рейтинг инструментов по доходности при сумме вклада 100 тыс. рублей

- Место. Доходная карта Тинькофф — 1503 рубля

- Место. Вклад Тинькофф — 1381 рубль

- Накопительный счет — 1251 рубль.

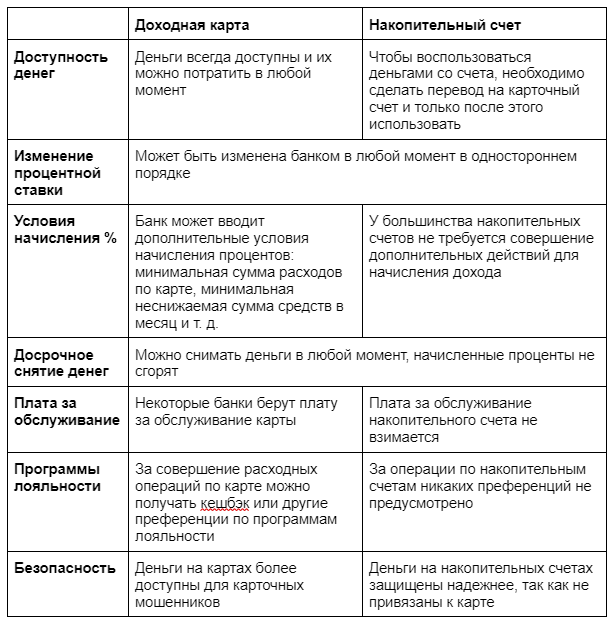

Если вы хотите хорошую доходность — ваш выбор в случае банка Тинькофф — дебетовая доходная карта.

Возможно для других банков другие ставки, но для Тинькофф это так. Нужно выбирать карту с хорошим процентом начисления на остаток.

Ключевое отличие вклада от дебетовой карты и накопительного счета — стабильность ставки на срок вклада! В случае карты и счета банк может поменять ставку в любой день и ваша доходность уменьшится.

Из вышесказанного хочу сделать следующие выводы:

- Если бы у меня были только 100 тыс. рублей, а бы выбрал доходную карту Тинькофф и совершал бы покупки по ней. Это наиболее удобный и доходный вариант для меня.

- А вот если бы у меня был 1 млн. 100 тыс., то я бы оставил на карте 100 тыс. рублей, а 1 млн. положил бы на накопительный счет. Сумма на карте позволила бы мне расплачиваться в любом месте, получать кешбек. При этом при компроментации карты потерять 100 тыс. рублей лучше, чем сразу всю сумму 1.1 млн. рублей.Если бы деньги на карте закончились, то я бы без труда переложил их с накопительного счета за пару минут. По моему мнению — карта + накопительный счет очень удобно и лучше чем вклад. Деньги всегда под рукой и не нужно ждать сутки.

- Если вы боитесь за сохранность своих денег — ваш выбор вклад. Там максимальная сохранность и защищенность. Некоторые банки предлагают вклады, можно открыть и закрыть только в вашем присутствии. Риск снятия денег с вклада мошенниками минимален.

В каком банке самые низкие проценты по кредиту в Казахстане?

К ним относится Банк Астаны – на 0,20 процентов (текущая ставка от 34,90 процента) и Евразийский банк – на 10,59 процента (текущая ставка от 48,10 процента). Таким образом, по состоянию на сентябрь самый дешевый кредит в розничном сегменте предлагает АТФ Банк – от 17,1 процента.

6 банков с самыми низкими процентами по кредитам в 2021

АО «БАНК KASSA NOVA»: КРЕДИТ БЕЗ ЗАЛОГА И ПОРУЧИТЕЛЬСТВА

АО «БАНК АСТАНЫ»: САМЫЙ НИЗКИЙ ПРОЦЕНТ В БАНКЕ НА ЛЮБЫЕ ЦЕЛИ

АО «FORTEBANK»: РАЗЛИЧНЫЕ УСЛОВИЯ КРЕДИТОВАНИЯ НА ВЫГОДНЫХ УСЛОВИЯХ

АО «АТФБАНК»: ВЫГОДНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ

«СБЕРБАНК РОССИИ»: НАДЕЖНЫЙ БАНК С НОРМАЛЬНЫМИ УСЛОВИЯМИ КРЕДИТОВАНИЯ

АО «КАЗКОММЕРЦБАНК»: АДЕКВАТНАЯ ПРОЦЕНТНАЯ СТАВКА И БЫСТРОЕ ОФОРМЛЕНИЕ

Отличия накопительного счета от вклада

Депозит – менее гибкий финансовый инструмент. Счета отличается от депозита по следующим параметрам:

- его средствами можно пользоваться (бывает, что устанавливается только неснижаемый остаток);

- он не ограничен строгим сроком (по депозиту определен);

- часто операции по счету сопряжены с комиссиями, а его обслуживание платное;

- инвестор не рискует потерять проценты при снятии денег (до фиксированной суммы), инвестор лишается дохода (либо большей его части) при досрочном закрытии вклада;

- обычно счет доступен действующим клиентам банка и выступает дополнением к другим продуктам.

Основное отличие банковских продуктов – срочность. Именно ограничения по длительности делают депозит не таким универсальным инструментом. Счет предлагает возможность клиенту активно пользоваться средствами, не отказываясь от дохода.

В чем схожесть

Несмотря на отличия вклада от счета, у них есть сходства:

- открываются в банке;

- начисляется процент на остаток;

- происходит защита денег от инфляции;

- средства и проценты по ним застрахованы в АСВ на сумму до 1,4 млн руб.

Оба инструмента являются банковскими продуктами, которые призваны обеспечить накопление и защиту денег, поэтому они имеют общие черты в своей сути.

Условия по накопительным счетам в банках

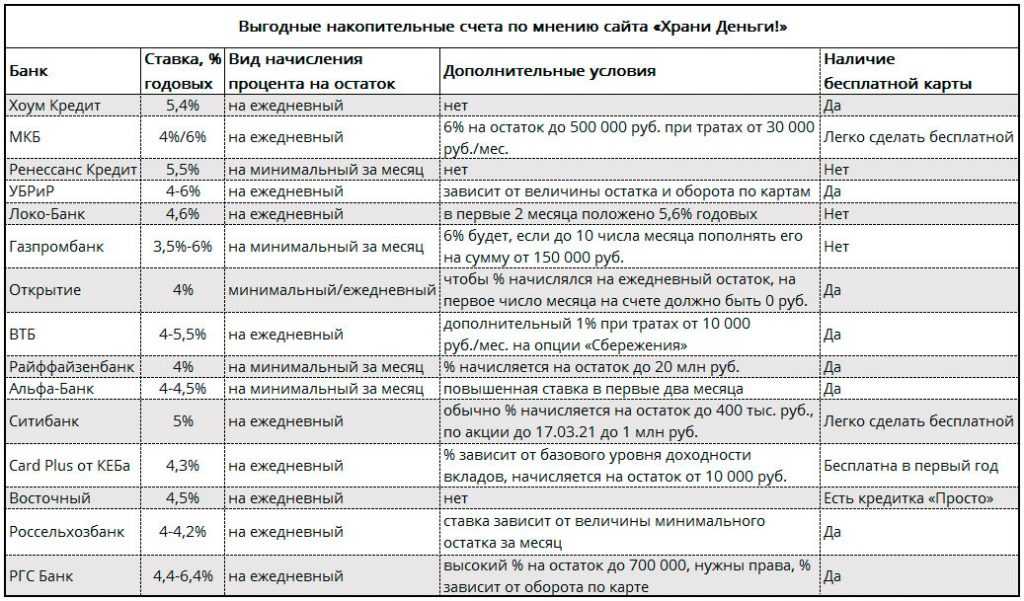

Чтобы открыть накопительный счет, то следующим этапом будет выбор банковской организации. Конечно, разные банки предлагают различные условия, и выбирать нужно индивидуально, в зависимости от личных потребностей. Поиску нужно уделить немало времени, для того, чтобы посетить все страницы и ознакомится с их условиями открытия, чтобы определить, какой вклад выгодный.

Накопительный счет Сбербанк

Накопительный счет может быть открыт как в отечественной, так и в иностранной валюте – долларах или евро. Для рублевых счетов ставки варьируются в диапазоне от полутора до двух с половиной годовых, для иностранных валют – 0,01 на минимальную сумму. Услуга предоставляется бессрочно с возможностью полного или частичного снятия и пополнения. Лимита по остатку не предусмотрено.

По остаточным средствам существует зависимость: чем выше балансовый остаток, тем больше прибыль. Пример расчетов: сумма меньше или равна 30 тысячам рублей, ставка составит 1,5%, средства в диапазоне от 30 до 100 тыс. рублей – исчисляются по 1,6% годовых. Диапазон сумм от 100 до 300 тыс. рублей принесет прибыль в 1,7% и так далее. Максимальная ставка обеспечивается владельцу счета с суммой от 700 тысяч и выше. Для валютных счетов ставка не меняется. Не очень высокие ставки компенсируются надежностью банковского учреждения.

Накопительный счет Альфа Банк

Накопительные вклады в этом банке меняются и обновляются периодически. Рассмотрим актуальные на сегодня:

- Тариф«Мой сейф» – минимальная сумма для открытия счета 50 тыс. рублей, начисляемый процент на остаток от 1% до 1,8%. Расчет процента на минимальный остаток. Действует ограничение – нельзя переводить со счета в пользу юридических и физических лиц.

- Тариф «Ценное время» – минимальная сумма для открытия счета 100 тыс. рублей, начисляемый процент на остаток от 3,7% до 6,5%. Расчет процента на минимальный остаток. При снижении суммы счета ниже минимальной, расчет процента производится по ставке 0,01%.

- Тариф «Накопилка» – минимальной суммы для открытия счета не существует, начисляемый процент на остаток – 7%. Расчет процента на минимальный остаток. Автоматический перевод зарплаты на счет.

Различные обновляемые варианты накопительных счетов могут содержать бонусы и высокие проценты, тарифы меняются регулярно, но мониторить этот момент необходимо самостоятельно.

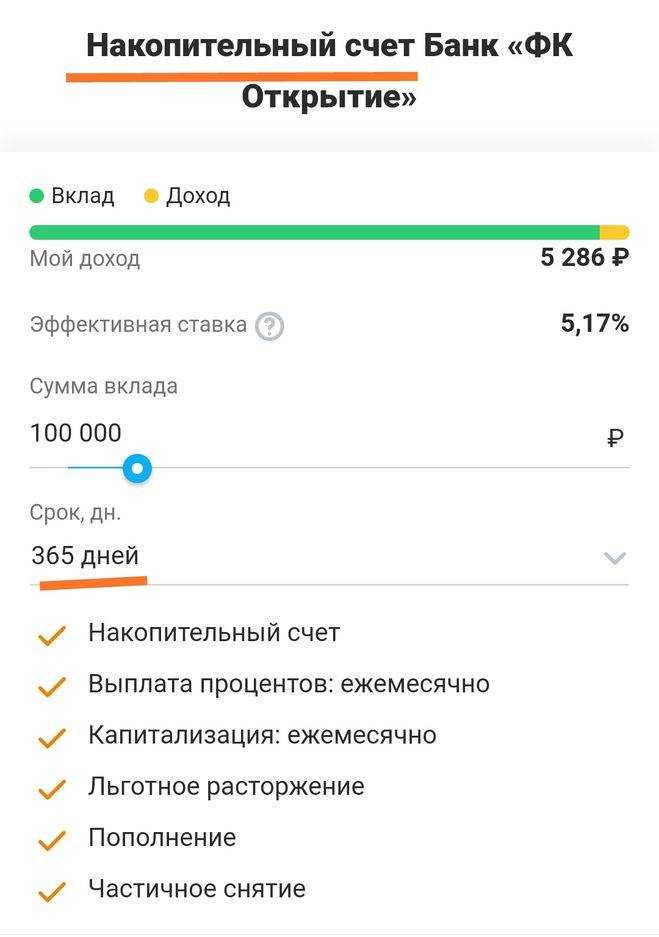

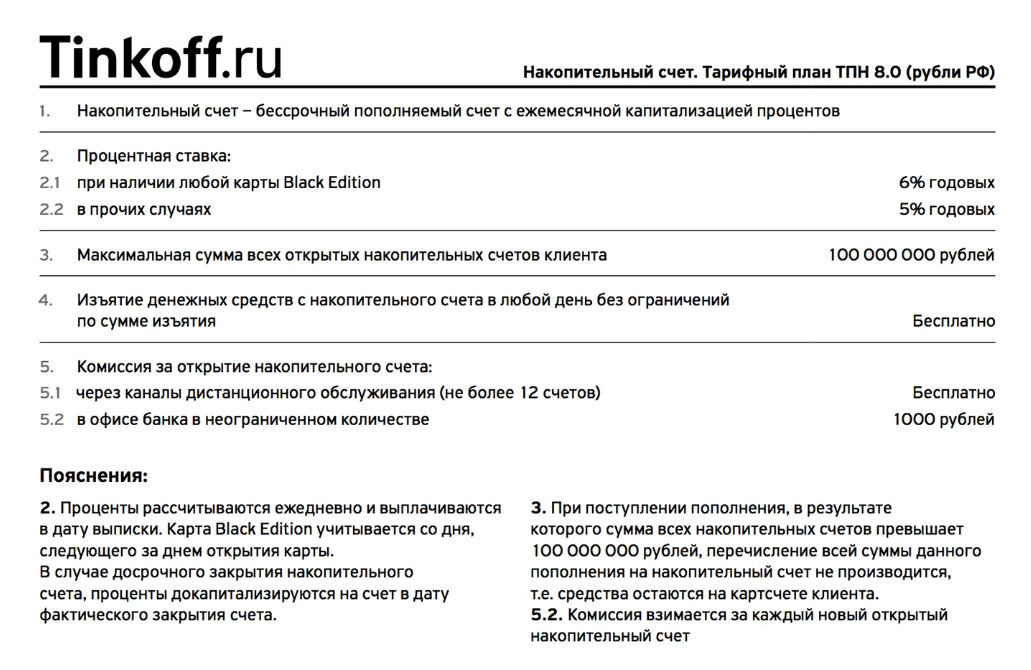

Накопительный счет Тинькофф

Первый плюс – открытие через интернет-банкинг. К счету прилагается карта, доставляемая курьерской службой. Рублевые счета рассчитываются исходя из 6% годовых, валютные по ставке 0,1%. Начальная сумма не лимитирована, максимальный остаток ограничен 12 000 000 в рублях или 1 000 000 в евро.

Накопительный счет ВТБ 24

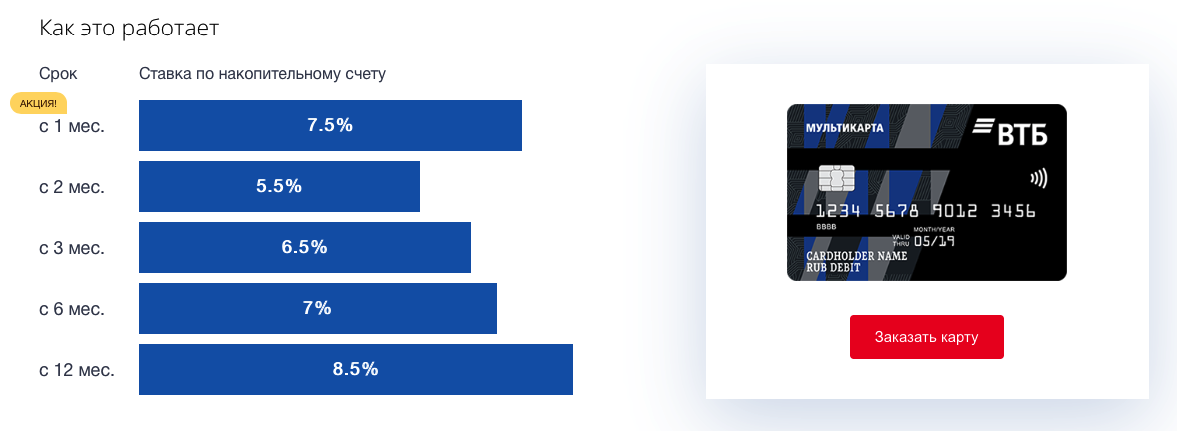

К накопительному счету предлагается «Мультикарта ВТБ24». Диапазон годовых процентов изменяется в диапазоне от 5,5 до 10% для рублевых счетов, для валютных до 0,8%. Прибыль растет пропорционально сроку действия счета, внесение средств происходит кешбеком или безналом. Деньги застрахованы, а обслуживание для граждан бесплатное. Лимиты минимума и максимума не установлены.

Мы рассмотрели возможные достоинства и недостатки счетов, создаваемых с целью накопления, особенности их открытия и важные моменты, на которые стоит обратить внимание при заключении документов. Каждая отдельная банковская организация предоставляет инвесторам различные условия – в чем-то выгодные, в чем-то – нет: плюсы уравновешиваются минусами, предоставляя в итоге клиенту эффективные инструменты для включения в свой инвестиционный портфель. Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы

Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.