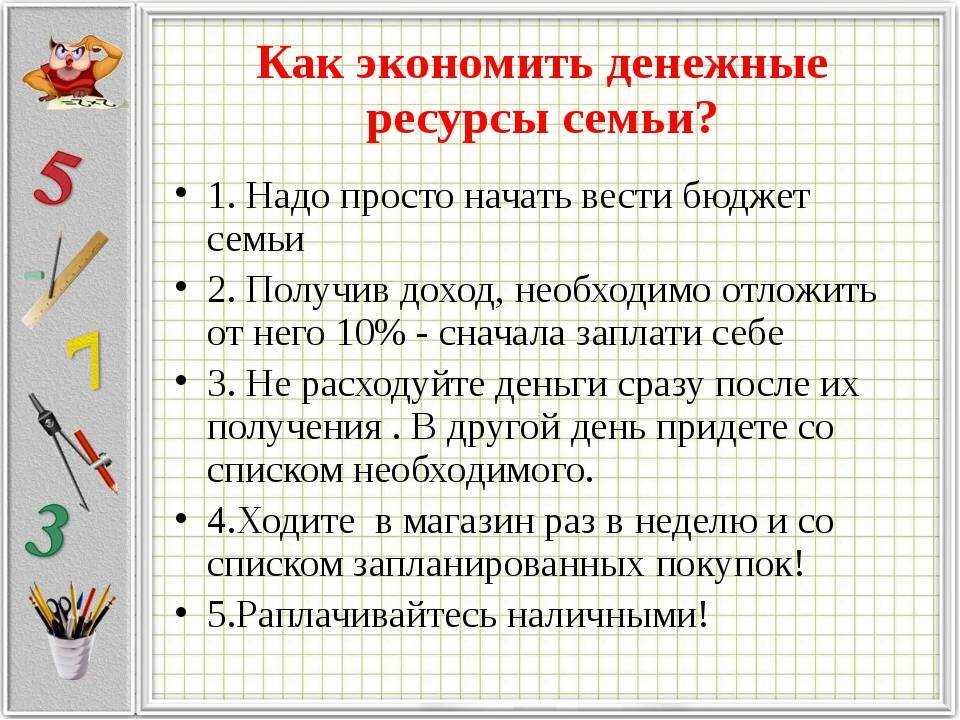

Плюсы планирования бюджета

Грамотное планирование семейного бюджета — искусство, которому необходимо учиться долгие годы. Освоение такого искусства значительно облегчит жизнь семьи, позволит вам не влезать в кредиты и долги, а также рассчитывать заработную плату таким образом, чтобы она покрывала все необходимые платежи и покупки.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Причины для планирования семейного бюджета:

-

Правильное планирование и расчет денег помогут осуществить сложные долгосрочные цели. Если разбрасываться деньгами внепланово, накопить на отпуск, желанный автомобиль или первый взнос на покупку квартиры будет очень сложно. Те, кто не умеет планировать бюджет, берут кредиты и попадают в еще большие долги. А те, кто планирует, откладывают каждый месяц небольшую сумму денег и за год накапливают нужную сумму.

-

Таблица планирования и расходов денег помогут выявить все спонтанные покупки, а также отказаться от чрезмерных повседневных затрат. Планирование семейного бюджета помогает выявить приоритеты и основные потребности, оплатить или купить которые вы должны обязательно. В жизни каждого из нас есть вредные покупательские привычки, без которых мы всегда сможем прожить. Кто-то скупает туфли, другая женщина коллекционирует нижнее белье, нередко случаются и продукты, которые портятся в холодильнике и по итогу выкидываются. После расстановки приоритетов, вы будете четко знать сумму, которую необходимо оплатить сразу же и ту, что можно отложить. Таким образом, на руках у вас все равно останется некоторое количество денег, которое можно позволить раз в месяц потратить на приятные мелочи. Однако один раз в месяц, это не каждый день.

-

Все чрезвычайные ситуации и семейные трудности случаются в самый неподходящий момент. От задержки зарплаты и до смерти одного из членов семьи — к сожалению, никто из нас не в силах предугадать будущее. Чтобы не оказаться в финансовой яме, обязательно включите в планирование бюджета графу «сбережения». Финансовая подушка поможет остаться на плаву некоторое время, не загоняя вас в долги.

Инструменты для составления месячного бюджета

№1. Бюджетные приложения:

Существуют различные приложения, которые могут помочь с некоторыми из утомительных усилий по удержанию бюджета. Бюджетные программы, такие как Mint и EveryDollar, включают в себя цифровые инструменты, которые могут управлять вашими расходами, отслеживать цели ваших сбережений и даже давать представление о том, где вы можете сэкономить деньги на конкретных расходах.

№ 2. Сберегательные счета:

Сбережения являются важной частью любого бюджета, и вам понадобится сберегательный счет, чтобы хранить эти доллары. Процентная ставка и ежемесячные платежи — это две вещи, которые нужно проверять на сберегательном счете

Если вы не поддерживаете минимальную сумму, учетная запись может взимать с вас комиссию, поэтому убедитесь, что минимальные требования к депозиту соответствуют вашим финансовым обстоятельствам.

№3. Проверка учетных записей:

Сберегательный счет — это место, где вы храните деньги для различных сберегательных целей или чрезвычайных ситуаций, тогда как текущий счет — это место, где вы храните деньги для ежедневных расходов. Вы можете отслеживать свои расходы, просматривая историю транзакций вашего расчетного счета. Если вы хотите создать новую учетную запись, вы можете воспользоваться бонусом учетной записи.

№ 4. Калькулятор бюджета:

Калькулятор домашнего бюджета Bankrate рассчитывает ваш чистый доход после учета каждой категории расходов. Он также советует изменить бюджет, чтобы помочь вам сэкономить больше денег.

№ 5. Шаблон Microsoft Office:

Для людей, которые предпочитают составление бюджета вручную цифровым услугам, шаблон бюджета Microsoft Office является отличной альтернативой, и он бесплатен с Microsoft 365. Он описывает основные категории расходов для одной семьи; просто заполните ячейки суммой каждого расхода.

Учитесь готовить. Это выгодно и помогает экономить деньги

Покупать одежду, обувь нужно в том случае, если старая одежда или обувь «вышла из употребления» и ее невозможно «починить» (зашить, подклеить супер клеем, чтобы эта вещь еще служила вам долгую службу), а ни брать вещь только потому, что она понравилась вам по цвету или фасону, тем более, если у вас в гардеробе уже есть такая.

Необязательно гнаться за модой, ведь она очень здорово «кусает» ваш кошелек, и после масштабного шопинга, вы думаете как бы отвертеться от злого парня, у которого вы брали деньги на покупку одной вещи, а купили на целых пять или четыре пакета. Вещи, которые вы не носите, лучше продать.

Как экономить, когда ты студент

У студентов не так много возможностей пополнять свои финансы. О некоторых мы уже сказали выше: стипендия, подработка и разные скидки. Здесь же поговорим о других, менее очевидных способах экономии.

- Электронные книги. Многие учебники вам дадут в библиотеке, но если их там нет, то необязательно тратить деньги на печатный вариант. Сегодня каждый студент носит на пару ноутбук или планшет. Скачайте учебник в электронном формате. Там можно и важную информацию выделять, и комментарии добавлять. Удобно.

- Б/у учебники. Другой лайфхак — покупка с рук. Многие старшекурсники с радостью сбывают ненужные учебные материалы дешевле, чем они есть в магазинах. Проблема — такие книги часто исписаны и уже заполнены предыдущими хозяевами.

- Распродажи. Вот мы и дошли до бабушкиных способов. Шутки шутками, а он ведь действительно работает. Если вы понимаете, что денег совсем не хватает, то почему бы не пойти на распродажу в продуктовый или магазин одежды.

Покупайте качественную одежду

pexels.com

Зачастую более рационально покупать одежду лучшего качества (необязательно от дизайнеров), которая прослужит вам много лет и нескоро потребует замены.

Чтобы найти качественную одежду, обращайте внимание на следующие детали:

Торчащие нитки

Посмотрите, какие они: тонкие или плотные Осторожно потяните за шов – если он разойдется, то изделие явно не очень хорошо сшито

Обращайте внимание на ткань: узоры должны совпадать (например, полосы на кармане рубашки должны совпадать с ее основной частью). Растяните ткань в течение нескольких секунд и отпустите – она должна вернуться к исходной форме. И на фурнитуру: внимательно посмотрите, не болтаются ли пуговицы

Это не экономия. 6 уловок для мещанского мышления

Раз доходы россиян падают, то и экономия становится сверхпопулярной. Уже все знают про «Спасибо» от Сбербанка, даже не понимая, что такое кэшбек. Из той же категории всякие Фикспрайсы, где чек выше, чем после обычного супермаркета.

Пришло время поговорить о такой экономии, которая действительно бережет бюджет. Экономия — лишь часть системы, которая называется финансовой грамотностью, поэтому советуем почитать еще и эту статью. А пока о том, как экономить на бытовом уровне.

Иногда надо тратить

Мы живем в мире, где ваше время действительно ценнее денег. Это значит, что надо освобождать время для работы и семьи, а не беречь деньги. Представьте, как хозяйка купила ужин из кафе, а в воскресенье позвала домработницу: она освободила около 5 часов свободного времени, которое можно потратить на учебу и работу.

С мужчинами то же самое. Одно дело наслаждаться строительными хлопотами, а другое — полгода менять проводку, потому что «все электрики — дебилы, и вообще я мужик».

Все маркетологи давно поняли, что человек считать не умеет и не любит. О том, как он использует нашу погоню за цифрами, поговорим дальше.

Невыгодные предложения

Заказывая еду, нельзя ориентироваться на нижнюю планку: вам привезут ерунду, которая денег не стоит. Со стройматериалами и техникой надо считать, через сколько все это окупится и сколько ухода требует. Звучит очевидно, но это не мешает людям заказывать что попало и потом плеваться.

Отдельная категория плохих вложений — это вклады и кэшбек:

- Кэшбек от Мегафона и Сбербанка популярны, но, присмотритесь к Тинькофф и Альфе.

- Вклады вообще плохая штука, иногда процент на остаток по карте выгоднее, и риска дефолта нет.

- Читая тариф, считайте, не съест ли обслуживание карты весь доход.

Половина финансовых продуктов устроены так, что расходы на их обслуживание уже заложены в цену. Вы как бы покупаете нулевой по прибыли продукт.

Другая дыра для денег — это дискаунтеры и супермаркеты фиксированной цены. Они выживают за счет того, что половина товаров продается по завышенной цене. Увидев низкий ценник, покупатель кладет остальное уже по инерции, подсознательно доверяя магазину.

Совместные покупки — тоже не всегда хорошая идея. Возврат товара там затруднен, а сам товар вызывает сомнения. Большинство фанатов СП получают удовольствие от сделки, но не от товара, для них это форма дешевого шопинга. Бесполезного, конечно.

Так мозг устроен

Перед желтым ценником не устоит даже кандидат экономических наук. То, что происходит в магазине — это тонкое и коварное искусство на стыке нейробиологии и бихевиоризма, примите это и действуйте соответствующе:

- пишите меню на неделю и ходите в магазин со списком (банально, зато эффективно);

- ограничивайте себя во времени, которое тратите на поиск самого дешевого предложения, иначе заплатите за скидку своим временем;

- сравнивайте цены, учитывая вес товара, считайте цену ста грамм продукта;

- в начале месяца прикиньте, сколько денег на месяц надо, и посмотрите 31 числа, на сколько вы ошиблись.

Но это все про покупки, давайте поговорим про наш любимый ЖКХ.

Товарищ, закрывай кран

Самые экономичные решения основаны на том, что в квартире не утекает тепло через окна и щели в них. Про тепло и поговорим:

- Самый выгодный вид обогрева — электроодеяло, самый эффективный — теплые полы. Учимся у японцев.

- На окна стоит потратиться: поставить вентиляционный клапан, качественный профиль.

- Батареи лучше покрасить и поставить на них экран, но это трудно вписать в интерьер, конечно.

- Шторы не должны закрывать батареи, и мокрое на них лучше не сушить.

Что касается водопровода, то тут все просто. Если семья большая, смотрите, чтобы техника была дорогая и экономичная, обычно это немецкие стиралки и посудомойки. И в любом случае лучше ставить краны и душ с распылением (не насадка, а именно кран).

Что делает бюджет

Письменный ежемесячный бюджет – это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Он также позволяет отслеживать Ваши привычки тратить деньги.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке. Это потому, что бюджет зависит от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, сэкономить эти деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Бюджет работает, только если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с детализированной и точной информацией о своих привычках по заработку и расходованию средств.

В конечном итоге, результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

Популярные способы распределить семейный бюджет

Перед тем, как планировать семейный бюджет, давайте рассмотрим несколько вариантов распределения финансов от специалистов. Это облегчит нам задачу при составлении своего семейного бюджета

Обратите внимание на то, чем эти варианты похожи

Правило 60% от Ричарда Дженкинса

Ричард Дженкинс, автор статей на сайте MSN Money, предлагает разделить бюджет на 5 частей, из которых на основные семейные затраты выделяется 60% дохода:

- Текущие расходы — 60%.

- Пенсионные сбережения — 10%.

- Большие покупки и выплаты — 10%.

- Нерегулярные затраты — 10%.

- Развлечения и отдых — 10%.

Правило 50/30/20 от Элизабет и Амелии Уоррен

Элизабет и Амелия Уоррен, авторы книги «Все ваше благосостояние: главный денежный план на всю жизнь», рекомендуют распределить семейный бюджет на три части по такому принципу:

- Необходимые семейные затраты — 50%.

- Покупки — 30%.

- Сбережения и погашение долгов — 20%.

Не уверен, что такая система подойдет для большинства семей, так как половина дохода отводится на сбережения и покупки для себя любимого. Но как вариант для личного бюджета рассмотреть можно.

Правило 80/20 от Эндрю Тобиаса

Эндрю Тобиас, автор книги «Единственное руководство по инвестированию, которое когда-либо Вам может понадобится», предлагает простые правила управления бюджетом:

- Как можно быстрее избавьтесь от долгов.

- Откладывайте 20% от дохода и никогда к ним не притрагивайтесь.

- Живите на оставшиеся 80% и радуйтесь жизни.

Правило №6: не экономить на здоровье

Здоровье — самый ценный актив любого человека. Какой прок от богатства, если невозможно наслаждаться жизнью из-за болезней и недугов? Физическое благополучие напрямую влияет на эффективность использования других ресурсов. Здоровый человек не только счастлив, но и экономичен.

Любые проблемы со здоровьем необходимо устранять. От этого зависит качество жизни. Не стоит скупиться на операцию или лечение, если на кону стоит благополучие

Важно вести здоровый образ жизни и регулярно посещать врачей для обследования. Здоровье позволит лучше рассчитывать затраты и получать куда большие деньги за свою работу

Экономить или искать другие пути?

Вот какие советы обычно дает интернет тем, кто выживает на зарплату:

- Делайте оптовые покупки сразу на месяц или больше. Это позволит закупиться подешевле.

- Проанализируйте свои тарифы на интернет и ТВ. Если найдете более дешевые аналоги — смените провайдеров.

- Занимайтесь шоппингом в интернете, это позволит найти низкие цены, дождаться скидок и дисконтных акций.

- Делайте покупки только по мере необходимости, а не по собственному желанию.

- Откажитесь от одноразовых вещей, начните покупать то, что прослужит долго.

- Сориентируйтесь на товарах, бывших в употреблении. Сейчас в секонд-хендах продают вещи известных брендов и хорошего качества. Одна и та же футболка в магазине известного бренда будет стоить полторы тысячи рублей, а в секонде — триста.

- Берите вещи или инструменты в аренду — это дешевле, чем их покупка. Если вам нужен болторез, чтобы один раз перекусить цепь, нет смысла его покупать. Одолжите у знакомых или арендуйте за символическую стоимость.

- По возможности делайте нужные вещи своими руками. Ту же пиццу можно испечь дома, используя все, что есть в холодильнике — выйдет дешевле, чем заказывать. А иногда и быстрее.

- Откажитесь от вредных привычек, которые требуют расходов. Если вы посчитаете, сколько денег ежегодно уходит на сигареты или чипсы, гарантируем: у вас волосы на голове зашевелятся.

Резюмируя вышесказанное: «топовые» статьи из интернета советуют потуже затянуть пояса, на всем экономить и вообще вести аскетичный образ жизни. Денег нет, но вы держитесь!

Да, прожить таким образом можно. Но если вы проанализируете ситуацию, вы сделаете для себя неприятное открытие: жить в полной экономии — это ежедневный стресс от постоянных отказов в удовлетворении элементарных желаний.

И да, эффект работает ровно наоборот: чем больше вы начнете экономить и отказывать себе во всем, тем выше риск, что до счастливой старости вы не доживете. Про безбедную мы и вовсе умолчим.

И это не шутка. Допустим, вы начнете откладывать, скажем, в 35 лет с целью наладить свою жизнь, позаботиться о будущем. Но увы, при дикой экономии вы подвергаете себя стрессу. Далее он становится хроническим, затем приходят депрессия и соответствующие соматические заболевания.

И вот, через 10-15 лет вы осознаете, что толком и не жили, а упущенные возможности, увы, уже не вернуть.

Что делать, если приходится экономить, чтобы платить по кредитам?

Что такое месячный бюджет?

Ежемесячный бюджет — это план расходования денег на каждый месяц. Ежемесячные бюджеты популярны, поскольку многие повторяющиеся расходы происходят ежемесячно, например, арендная плата, коммунальные услуги, платежи по кредитным картам и другие платежи по кредиту.

Ваш бюджет в идеале должен включать расходы меньше, чем вы зарабатываете каждый месяц, оставляя вам деньги для сбережений. Тратить сбережения или занимать деньги, чтобы свести концы с концами, означает планировать в бюджете больше, чем вы зарабатываете в месяц.

Вместо того, чтобы предполагать, что у вас достаточно денег для удовлетворения важных потребностей или чрезвычайных ситуаций, бюджет должен облегчить их планирование заранее

Бюджеты также могут сделать вас более осознанными в том, как вы тратите деньги, упрощая расстановку приоритетов на то, что важно для вас, и снижая расходы на то, что не является важным

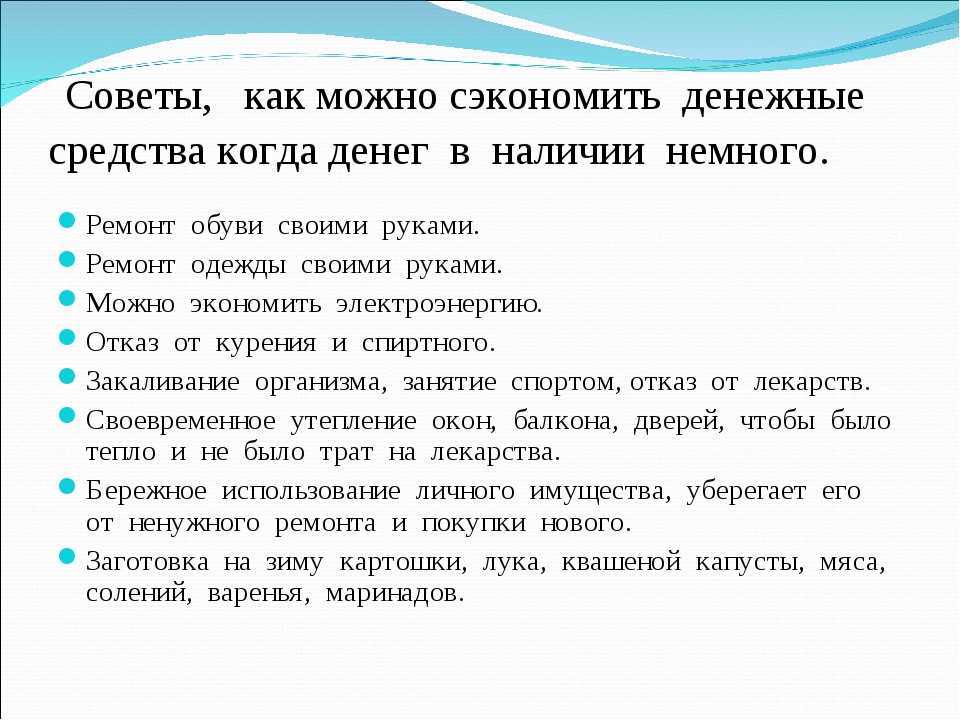

Другие не менее эффективные способы экономить

Итак, самую затратную часть покупок обсудили, но давайте не забывать и о других важных тратах, таких как одежда, топливо, развлечения. Здесь тоже можно немного уменьшить расходы, а сэкономленное отложить на другие нужды. Возможно, мы не откроем вам серьезных тайн, но все же еще раз напомним, какими способами можно разгрузить ваш бюджет.

Топ-15 советов для экономных людей:

И это далеко не все, ищите выгоду где только можно. К примеру, получить дополнительный заработок можно даже на ненужных вещах — попросту продайте их. Допустим, вы уже не пользуетесь старым телевизором, или какая-то книга давно прочитана, или купленная импульсивно кофта была одета всего раз. Тогда можно все это продать и вернуть хотя бы часть потраченных средств. Зачем ненужному захламлять ваш дом.

Как проанализировать свои финансы

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Развлечения

Пригласите ваших друзей к себе в гости и приготовьте ужин сами, вместо похода в ресторан

Купить бутылку вина и вкусно приготовить стейк не потребует больших навыков. Экономия — пару тысяч (десятки долларов) за раз! На прилавках магазинов можно найти недорогое, вкусное и качественное вино. Как это сделать – читайте здесь: 10 простых способов выбрать лучшее вино в магазине.

Посмотреть кино можно дома, скачав фильм онлайн

Это сэкономит вам время, а также деньги на билеты, парковку, попкорн, напитки и проезд. Экономия 500-1000 рублей на человека за один поход.

Читайте книги!

Чтение один из самых дешевых и наиболее полезных привычек на земле. Огромное количество книг можно скачать в интернете либо бесплатно, либо за очень маленькие деньги. Чтение это отличный и дешевый способ провести время. Вы узнаете что-то новое, переживете множество чувств, развлечете себя – и все это почти бесплатно.

В тему: 20+ простых привычек, которые сделают вас богаче и успешнее.

Если сегодня вы хотите выпить и повеселиться в баре или клубе, выпейте часть алкоголя дома

Это может сэкономить несколько тысяч рублей, учитывая стоимость алкоголя в заведениях. К тому же, вы будете точно уверены в качестве алкоголя. Кстати, вкус напитка, например, вина, можно легко улучшить, зная несколько секретов. Читайте об этом подробно здесь: Как сделать любое вино вкусным? 10 удивительно простых приемов. Также не стоит ходить в бары или клубы голодным.

Про экономию семейного бюджета

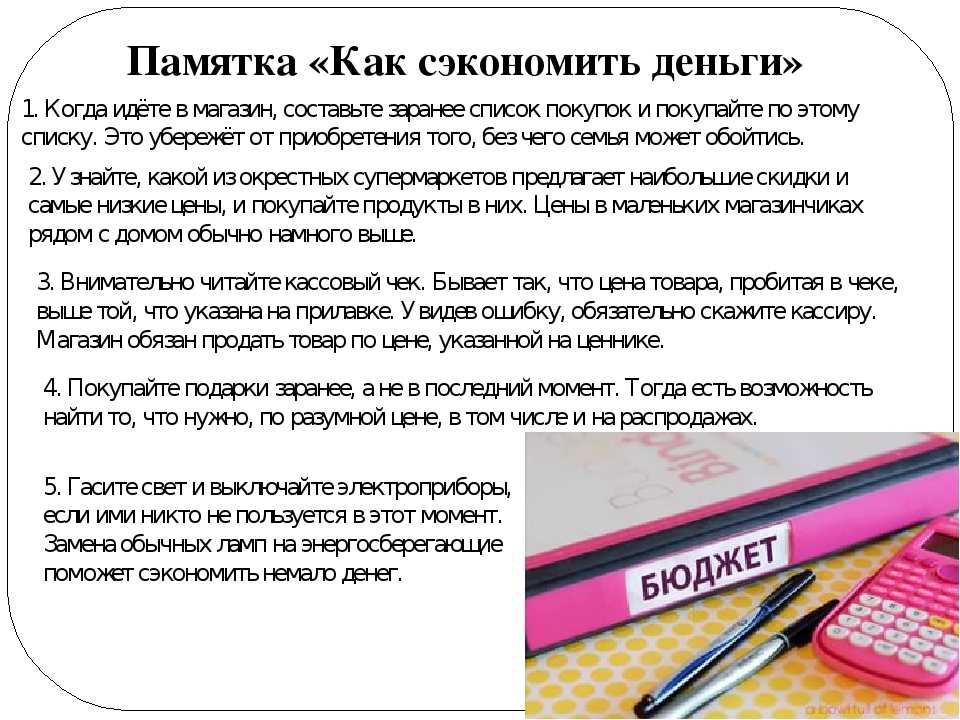

- Учитесь грамотно расставлять приоритеты. Присмотритесь к стоимости той или иной вещи и подумайте, так ли она Вам необходима, как кажется на первый взгляд. Потратьте всего 2-3 минуты своего времени и, вполне вероятно, это поможет Вам сэкономить небольшое количество денежных средств.

- Если Вам необходимо купить определенный товар, то не ленитесь — посетите несколько торговых точек и посмотрите на цены. Велика вероятность, что в магазине, располагающемся чуть дальше от дома, цена существенно ниже.

Вот типичная история: Не умею экономить: Как только зарплата приходит на карту — бегу в магазин и трачу:

Согласно известной поговорке, деньги лишними не бывают. И это правда: в мире бесконечное множество товаров, услуг, впечатлений, которые стоят весьма немало.

Проблема заключается в том, что зачастую всё вышеописанное бездумно покупают даже при ограниченных финансах. И это про меня.

Только мне на карту приходит зарплата — я тут же бегу в ближайший торговый центр и сметаю там все прилавки. Я никогда не прохожу мимо магазинов одежды, фудкортов, лавочек с занятными безделушками.

После таких мини-путешествий у меня повышается настрой, и жизнь ощущается ярче.

Но в один прекрасный день я замечаю, что денег не осталось. Совсем. При себе имеется только двести рублей на проезд и пятьсот – на другой карте, а до следующей зарплаты ждать ещё целых две недели! В таких ситуациях я немедленно включаю режим экономии и успешно доживаю оставшиеся 14 дней, питаясь картошкой с маслом да йогуртами из Пятёрочки.

В долг я никогда не беру из принципа, да и не надо мне лишних обязательств и проблем.

Долгое время я ругалась на свои деньги, карточку, кошелёк (и даже на мелочь!), пока не осознала, что проблема не в них, а во мне и моей страсти «устраивать набеги» на торговые центры.

Сейчас я веду учёт своих трат, отслеживаю свои финансы в приложении Сбербанк онлайн и стараюсь приобретать что-либо, только если покупка того стоит.

Я до сих пор периодически опустошаю магазины и кафе, но уже не так часто и глобально, как раньше. Я считаю, что я на верном пути!

Как делать не надо

Не скрывайте доходы от партнёра. Обманывать и не договаривать в отношениях нельзя. Честность — залог успешных и доверительных отношений, и она должна быть во всём, в том числе и в финансовой сфере.

«Если вы скрываете деньги, а потом это обнаруживается, возможен скандал на тему того, что вы не доверяете партнёру и не цените его. Потому что деньги — это про безопасность. Если вы ведёте совместный быт и обнаруживается тайный источник расходов (или тайные доходы, которые не улучшают благосостояние пары/семьи), то совершенно естественно, что это создаст у партнёра ощущение тревоги и бесконтрольности ситуации.

Поэтому деньги — это только территория прозрачности. Схема может быть такой:

- Мы про деньги говорим открыто и ничего не скрываем. Все всё знают.

- У каждого из нас есть карманные деньги и никто за их траты не отчитывается. Каждый из нас знает про эти деньги у партнёра, но не интересуется ими.

- Каждый из нас кладёт одинаковый процент со своей зарплаты на общий счёт (лучше — именно процент, а не фиксированную сумму, потому что доход может варьироваться). Эти деньги общие. Партнёры берут оттуда столько, сколько нужно. Они подотчётные, мы говорим, на что их потратили».

Не уходите от обсуждения финансового вопроса. Всегда идите на диалог. Проблемы случаются и нужно уметь их решать — принимать конструктивную критику, аргументировать свою позицию, не переходить на личности.

Следуйте договорённостям. Если у вас общий бюджет и вы определили цели, устраивающие обоих, и наметили план, который поможет сэкономить и накопить, то придерживайтесь этого плана. Не стоит втайне от партнёра делать по своему.

Не манипулируйте. Если вы зарабатываете больше, это не значит, что вы можете упрекать и принижать партнёра, который зарабатывает меньше или на данный момент не работает. Он имеет полное право принимать участие в планировании семейного бюджета.

Заключение

Статья называется «100 идей…» именно столько я собрал, когда написал ее в первый раз. Сейчас в ней несколько сотен идей! А теперь не поленитесь и посмотрите, сколько ваша семья может сэкономить по каждому пункту, который к вам применим, и вы получите общую сумму с 4-5 нолями в рублях. Сэкономленные деньги вы можете потратить на, действительно важные для семьи, вещи – покупка жилья, отпуск, образование, спорт, сбережения, совместное время вместе и т.д.

Список всех подкастов – здесь Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь подпишитесь на меня на ютубе, в инстаграм и в телеграм поставьте лайк и напишите комментарий под любым постом

здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни! Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

ADD_THIS_TEXT

Заключение

Поскольку цены продолжают расти, как никогда важно следить за тем, куда уходят ваши деньги. Составление бюджета — это эффективный подход к отслеживанию ваших расходов, лучшему пониманию ваших финансовых моделей и поощрению сбережений

Отслеживайте свои расходы в течение месяца, прежде чем составлять месячный бюджет, отмечая необходимые расходы, лишние расходы и места для экономии. Вы будете сравнивать свои расходы с доходами, стремясь тратить меньше, чем зарабатываете. Рассмотрите возможность использования программного обеспечения для составления бюджета или калькулятора, чтобы составить свой бюджет, чтобы сэкономить время и усилия.