Как накопить деньги на квартиру – 8 советов

Не каждого молодого человека судьба одарила жилплощадью или наследством зажиточного дедушки. Для молодых семей покупка жилья – приоритетная жизненная цель. Не думайте, что молодой семье нереально приобрести жилье.

Стоимость однокомнатной квартиры в России составляет несколько миллионов рублей. Даже если в месяц откладывать по двадцать тысяч, ждать заветного момента придется не менее пятнадцати лет. Это при условии, что жилье не подорожает. Есть ипотечный кредит, но это не выход.

Представим, что семья увеличится. В результате однокомнатной квартиры станет маловато, а содержание ребенка не позволит много откладывать. Не забывайте о финансовых кризисах и прожорливой инфляции. В итоге дедовская методика накопления средств малоэффективна.

Опускать руки не рекомендую

Если желаете купить квартиру, составьте план, рассчитайте доходы и расходы, возьмите во внимание стоимость жилья и действуйте

- Определитесь со стоимостью жилья и обдумайте приблизительное время покупки. В вопросе выбора жилья поможет интернет, уличные объявления и печатные издания.

- С помощью компьютера или карандаша и бумаги проанализируйте доходы и расходы. На протяжении квартала фиксируйте, на что и сколько уходит средств. Размер ненужных расходов сразу же сократите по максимуму, но без ущерба жизни. Оставшиеся деньги откладывайте.

- На основе полученной информации определите промежуток времени, на протяжении которого придется копить средства. Учитывайте рост стоимости недвижимости, кризис и инфляцию.

- Дедовская методика малоэффективна. Двигаясь к цели, используйте современные финансовые инструменты.

- Фондовый рынок. Эта группа представлена финансовыми инструментами средней доходности. Помогает увеличивать накопления за год на треть. Способ рискованный.

- Накопительное страхование – инструмент, предусматривающий заключение договора со страховщиками на разные программы. Помните, группа спасает от кризиса и инфляции, но не определяет размер дохода.

- Инвестиции. Вложения в паевые фонды, пифы, инвест программы. Доходность достигает 100% годовых. Группа рискованна, не советую использовать подобные инструменты, не имея навыков.

- Банковский вклад – антипод кредитного договора. Простейший и популярнейший финансовый инструмент. Правильно выберите банковскую организацию, характеризующуюся высокой надежностью. Ежемесячно откладывайте определенную сумму и, используя подходящие финансовые инструменты, увеличивайте. Избрав правильный путь, купите квартиру через несколько лет.

Видео инструкции

Для современных

Если у вас не хватает силы воли, чтобы регулярно откладывать деньги, доверьте это новым технологиям. Как они работают?

Интересный инновационный сервис встроен, например, в мобильное приложение «Сбербанк-онлайн». Он называется «Мои копилки». Находится этот сервис в «Настройках» банковских карт. Накапливать деньги можно разными способами:

1. «По расписанию». Можно указать сумму, которая будет автоматически отправляться с карты в копилку раз в месяц (или раз в неделю).

2. «Процент от доходов». В вашу кубышку будет идти 5 (10, 15, 25, 50)% от всех поступлений на карточку (при этом есть возможность ограничить максимальную сумму отчислений).

3. «Процент от расходов». Чем больше человек тратит, тем больше средств программа будет отправлять на формирование его сбережений. В копилку будет поступать 5 (10, 15, 25, 50)% от суммы покупок за вчерашний день. Максимальный размер отчислений также можно ограничить.

4. «Откладываем сдачу». Ежедневно держатели пластиковых карт совершают покупки. Сумму в их чеках программа будет округлять до 10, 50 или 100 рублей. А сдачу с каждой покупки отправлять на накопления.

5. «План на 52 недели». В соответствии с этим планом человек должен будет каждую неделю отправлять в кубышку больше денег, чем на предыдущей. Шаг увеличения суммы может составлять 10, 25, 50 или 100 рублей. При самом скромном варианте человек должен будет отправить в копилку, например, 10 рублей на 1-й неделе, 100 рублей на 10-й, 520 — на 52-й. Всего за год он таким способом накопит 13 780 рублей.

Похожий сервис разработал и банк Тинькофф. Он называется «Инвесткопилка». Здесь на накопления можно отправлять:

- сдачу с покупок (предварительно округляя чеки до 10, 50 или 100 рублей);

- кэшбэк и процент на остаток, которые банк начисляет держателям пластиковых карт Tinkoff Black;

- любую сумму по расписанию, настроенному самим пользователем.

Накопленные деньги направляются на покупку ценных активов через сервис «Тинькофф Инвестиции».

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

Правильно храните деньги

Перед накоплением средств важно решить, где хранить финансы. Когда нет силы воли или она не позволяет в момент соблазна тратить денежки на ненужную вещь, в своем фонде надо определить уровни надежности хранения.

Бережное отношение к деньгам

Также необходимо подыскать хорошенькое местечко, чтобы инфляция не съела средства за пару месяцев. Помогут в этом два счета в банке:

- Депозит. Откройте валютный депозит и постепенно приумножайте сбережения. Обязательно поставьте перед собой финансовую цель, чтобы не снимать деньги раньше положенного срока. Рассматривайте по возможности именно срочные депозиты, которые предусматривают наиболее высокую процентную ставку, но при этом имеют ряд ограничений по снятию.

- Накопительный. Можно открыть в банке счет на накопления капитала. Это позволит откладывать определенную сумму в автоматическом режиме. Финансы будут доступны в любое время, но хранятся они на отдельном накопительном счете. Либо можно открыть для себя депозитную карту. В случае необходимости, деньгами можно воспользоваться в любой момент.

Подобное распределение финансов позволит собрать большую сумму, увеличить свой доход, повысить уверенность, что с накопительного счета можно снимать средства. Эта схема подходит людям, контролирующим сбережения. У них есть доступ к конкретной их части.

7. Четкие цели и задачи

Накапливать деньги можно разными методами. И для разных целей. Психологи и финансовые консультанты рекомендуют откладывать средства на достижение желаемых целей.

Поставьте финансовую цель

Ставьте перед собой высокую планку

Собирать можно на разные цели:

- крупные покупки;

- путешествия;

- обучение;

- повышение качества жизни и др.

8. Действуйте уже сейчас!

Нельзя откладывать сбор денег. Действуйте уже сегодня. Думаете, что «сейчас не время», эта зарплата не позволит накопить? Мозг сделает все для превращения процесса финансового развития в трудное дело.

Соберите все имеющиеся сегодня средства. Пересчитайте. Отложите 10%. Когда поступают новые финансы, откладывать необходимо 1/10 часть. Это позволит вам организовать работу над повышением своего текущего финансового уровня и поможет адаптироваться к новым условиям общения с деньгами.

Видео. Как начать копить на крупную покупку

https://youtube.com/watch?v=DHtfk820xx0

9. Всегда планируйте бюджет

Важно следить за тем, куда идут средства, на что человек их тратит. Это хорошо тренирует и дисциплинирует

Можно собирать чеки магазинных покупок для еженедельного их изучения.

Структура семейного бюджета

Или использовать программы, которые планируют бюджет. Их устанавливают на мобильный гаджет. Когда вы четко увидите свои денежные потоки, то поймете, как копить деньги без ущерба своим потребностям.

10. Создайте пассивный доход

В молодости люди редко думают, что будет с ними в пожилом возрасте. Часто не возникает вопроса, как обеспечить себе достойную жизнь через многие десятилетия. Ежегодно желание работать тает, хочется жить, а не зарабатывать деньги. Люди все чаще копят и инвестируют.

Важно: Создать пассивный доход могут все. Изучите рынок и подберите нишу, подходящую конкретному человеку

Собирайте средства, которые позволят получить достойные дивиденды от вложения.

Инвестирование дает доход, если вкладывать заработанные средства в:

- акции (компаний);

- покупку доли в фирме;

- приобретение недвижимости или земли (для сдачи ее в аренду);

- развитие стартапов;

- новые перспективные проекты.

Деньги с зарплаты собрать непросто. К вопросу надо подходить грамотно. Финансовое воспитание позволит обеспечить старость хорошей денежной подушкой, подарит потомкам высокий уровень жизни и возможность обучаться. Деньги надо ответственно использовать. Необходимо приумножать капитал. Это позволит получить финансовую свободу от обстоятельств и внешних факторов.

Откладывайте в свою копилку финансы. Ежедневно одинаковую сумму. Привычка вдохновит на увеличение дохода и создание капитала.

Ежедневная копилка

Как копить деньги при маленькой зарплате

Принципы накопления такие же: ставьте чёткие цели, составляйте план и не давайте себе поблажек.

1. Проанализируйте расходы за 2-3 месяца и уберите то, от чего можно отказаться

Часто объём ненужных прихотей, которые мы себе разрешаем, удивляет: фастфуд, вредные привычки, избыток детских игрушек, аксессуары для дома, бесполезные подарки. Если вы исключите такие траты из бюджета, то сэкономите те самые 10%.

2. Уменьшите обязательные расходы

Экономнее пользуйтесь светом и водой. Например, загружайте барабан стиральной машины полностью. Не гоняйте его вхолостую, помещая маленький объём одежды. Планируйте маршрут и время для поездок на машине. Так, вы не будете жечь бензин в пробках, уезжая с дачи в воскресенье вечером. Перейдите на более дешёвый тариф интернет-провайдера и мобильной связи. Позвоните оператору и спросите о том, как уменьшить расходы по обслуживанию.

3. Не берите кредиты и займы

Кредиты – одна из главных причин плохого финансового положения. Покупая что-то в кредит, человек покупает то, что не можете себе позволить. Поэтому не берите деньги у банков и микрофинансовых организаций на новый телефон или телевизор.

Кредит оправдан, когда вы занимаетесь бизнесом. Например, вам необходим ещё один минивэн для доставки товара. Долг будет погашаться за счёт прибыли от продаж, а не за счёт новых долгов.

4. Покупайте по списку

А ещё лучше: на полный желудок и в цейтноте. Доказано, что голодный человек покупает в магазине больше чем нужно. Как и тот, у кого есть время, чтобы спокойно разглядеть каждую полку. Поставьте себя в условия, когда вы точно знаете, что будете покупать и сделайте это быстро. Спонтанных и необязательных покупок станет меньше.

5. Не откладывайте максимум возможного

Когда после перевода 10% остаются свободные деньги, вознаградите себя за успешную работу с личным бюджетом. Главное, чтобы эти 10% сохранялись стабильно.

Как научиться экономить деньги и копить

Как ни странно, по статистике, люди, выросшие в эпоху дефицита, умеют экономить и накапливать деньги гораздо лучше. Это связано с тем, что товар или услугу приходилось ждать, а качество – проверять. Даже в современных реалиях представители старшего поколения дают приоритет качественным товарам, ведут семейный бюджет. В этом основной принцип экономии и как научиться копить деньги – не приобретать то, что не проработает дольше своего гарантийного срока, пользоваться только проверенными услугами с гарантированным результатом, отказываться от ненужных покупок.

Список покупок

Полезная привычка и способ экономии — не ходить в магазин за продуктами без списка. Без него человек максимально подвержен риску спонтанных покупок и, придя за молоком и хлебом, может уйти с полной корзиной. Желательно, чтобы в списке были также проставлены цены, а денег стоит брать с превышением всей суммы максимум на 5-10%. Тогда даже самая тяжелая привычка тратить на что-то ненужное разобьется об элементарное отсутствие наличных.

Отказ от займов и кредитов

В этом случае все просто, желание купить что-то сиюминутно на быстрый кредит, зачастую стирает из головы осознание того, что с процентами придется возвращать большую сумму, по факту — купить вещь дороже, чем она стоит. При этом большинство потребителей вполне способны подкопить определенную сумму. Брать кредит или заем обосновано только в экстренных случаях (не касается бизнеса и его развития, но это совсем другая тема).

Шопинг по необходимости

Покупка вещей должна быть максимально подчинена целесообразности. Яркие скидки на брендовый товар, дешевые распродажи толкают на необдуманные покупки (зачастую женщин), которые впоследствии только занимают место в шкафу. Психологи рекомендуют при появлении стойкого желания что-то купить, переждать сутки и подумать о нужности этой вещи. Как правило, на следующий день соблазн потратить деньги без толку проходит.

Пересмотр рациона питания

Не обязательно переходить на минимальный набор продуктов, чтобы экономить. Из списка затрат на еду можно увидеть, сколько уходит на бесполезные с точки зрения питания покупки: чипсы, газировка, фастфуд, мелкие сладости. Кроме существенного удара по бюджету – это еще и значительный вред для здоровья. Стоит отказаться от них — это даст реальную экономию и возможность направить деньги на более полезные траты.

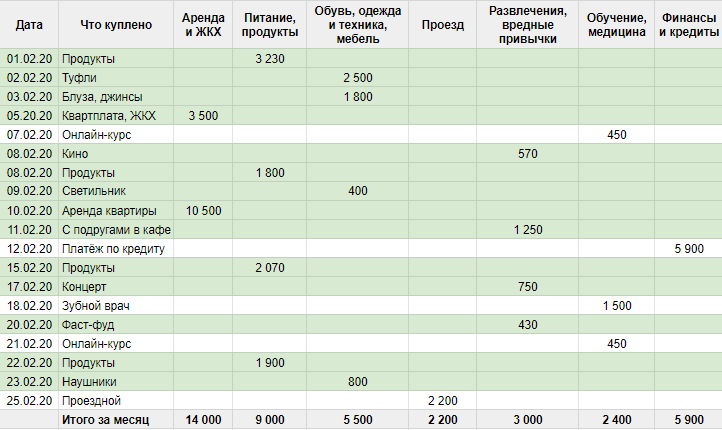

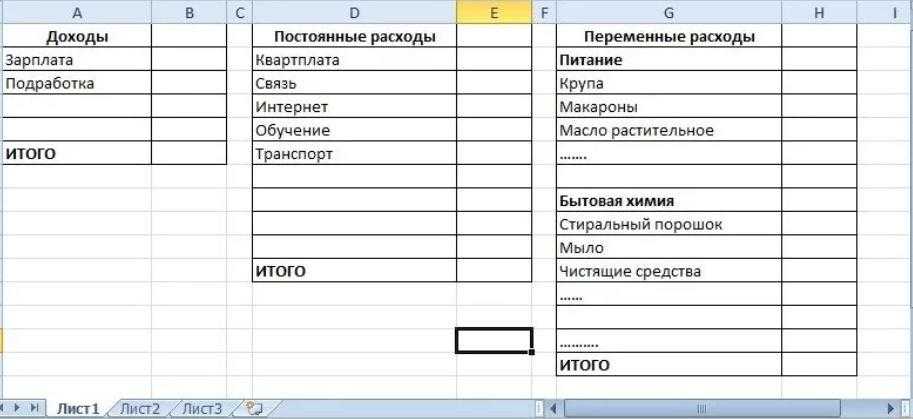

Как проанализировать свои финансы

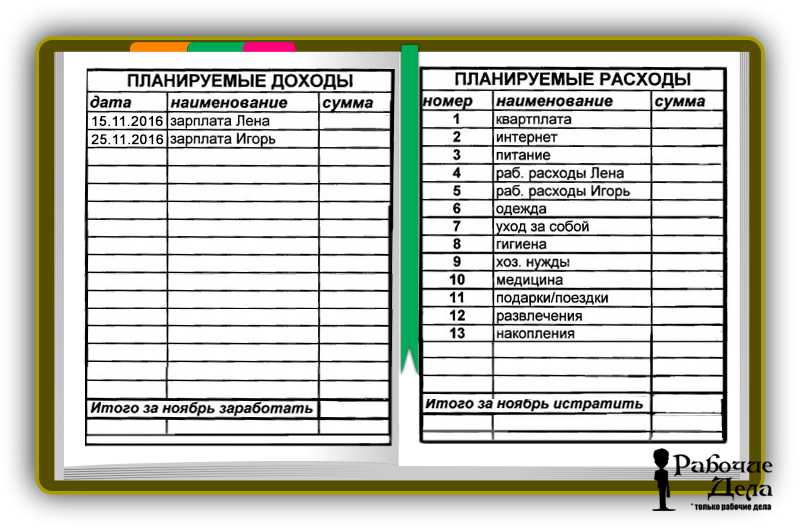

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Выберите цель

Ноутбук для учебных целей можно купить за 25 000 рублей. Чтобы сёрфить в интернете, общаться, работать с гугл-документами и играть, его ресурсов будет достаточно. Чем дороже покупка, тем дольше придётся копить. Если найти более дешёвый вариант, например, на «Алиэкспрессе», собрать необходимую сумму удастся быстрее.

Не стоит покупать б/у, то есть бывший в употреблении, компьютер на «Авито» или «Юле». Недобросовестный продавец может предложить вам неисправное устройство, а сдать его по гарантии не получится. Ноутбук — сложная техника, оценить его состояние при беглом осмотре невозможно, так что лучше купить новую вещь.

Как начать копить деньги

Планирование и мотивация — лучшие друзья сбережений. Имея чёткий план, проще двигаться к намеченной цели.

Действуем по алгоритму:

- Ставим конкретную цель: накопить на десятидневный отпуск на Мальдивах в таком-то отеле.

- Рассчитываем необходимую сумму (стоимость путевки и перелёта) — 100 000 рублей.

- Определяем дедлайн — к июлю 2021 года.

- Подсчитываем, сколько денег нужно откладывать ежемесячно, чтобы достичь цели: если начать с декабря 2020 года, то откладывая по 14 285 рублей, к июлю наберем нужную сумму.

Цель должна быть достижимой без ущерба для нормального образа жизни: чтобы хватало на еду, проезд и другие необходимые траты. Здраво оцените свои возможности.

Жёсткие ограничения вроде «теперь хожу пешком и ем одну гречку» могут стать причиной подавленного настроения и срывов. В состоянии стресса накопить также не получится. От финансово грамотного планирования необходимо получать удовольствие — как от правильного питания. Результат новой хорошей привычки вы заметите сразу: пусть это и служит мотивацией.

Покупки в магазине

Принесет ли счастье данная покупка?

При покупке очередной вещи нас всегда успокаивает сам момент происходящего. Мы прекрасно понимаем, что можем себе позволить купить то или иное и, конечно же, позволяем. А вы точно уверены, что ваше платье не повиснет мертвым грузом в шкафу, или дорогущий сыр не заплесневеет в вашем холодильнике?

Что дает вам эта покупка?

Можно на всякие безделушки потратить тысячу рублей, а можно эту купюру положить себе на счет. Каждый раз перед очередной тратой задавайте себе вопрос, каким образом повлияют эти траты на ваше будущее?

Сколько вы можете потратить на мелочи?

Кто-то каждое утро может покупать себе в кофейне порцию кофе вместо того, чтобы варить напиток у себя дома самостоятельно. Кто-то очень часто посещает пиццерию, чтобы купить пиццу на ужин, что совершенно не выгодно, если это делать практически каждый день.

Нуждаетесь ли вы в очередной дорогой вещи?

Мы можем купить себе самую последнюю модель телефона, хотя и старая вполне себе хорошо работает. Мы можем поменять автомобиль на более дорогой, просто так, потому что захотелось. Мы можем выбирать в магазине сто тридцать шестую кофточку, хотя в вашем шкафу висит предыдущих сто тридцать пять, которые надевались всего пару раз. Подумайте хорошенько, так ли необходимы вам эти траты?

Что вы желаете получить в результате покупки?

Очень часто мы делаем покупки в магазине импульсивно, все время ожидая получить чувство удовлетворения. Но на самом деле счастливыми нас делают другие моменты. Это самореализация, наши отношения, семья, дети.

Старайтесь всегда проверять каждую свою трату, покупку. Принимайте осознанное решение относительно того, стоит ли оно того или нет.

Если вы сократите траты, то ваш доход начнет расти автоматически.

Правило 10 секунд

Это правило относится к дешевым покупкам. Если вы увидели на прилавке магазина что-то не слишком дорогое и тут же захотели это приобрести, остановитесь. Держите в голове эту мысль ровно 10 секунд, при этом честно задайте сами себе вопрос, насколько сильно нужна данная покупка? Действительно ли без этой траты вам никак не обойтись?

Обычно этих 10 секунд хватает на то, чтобы полностью осознать, нужна ли вам на самом деле эта покупка.

Качество умения накопить нужную сумму, при этом бережливо относиться к каждому рублю, может подарить вам ключ к счастью, который можно смастерить собственными руками.

Стоит помнить о том, что деньги нужны для того, чтобы их все-таки тратить. Весь вопрос в том, как именно сделать это наиболее правильно.

Как накопить деньги взрослому

Не каждому человеку нравится жить от зарплаты до зарплаты. Позволить себе крупную покупку или отдых за границей может только человек, у которого есть заначка. Для этого понадобится умение собирать деньги.

Ознакомившись с материалом по накоплению средств, вы освоите это искусство. В результате не придется бегать из одного банка в другой в поисках выгодного потребительского кредита.

Правильно расставляйте приоритеты. Может одновременно хотеться купить шубу, поменять машину и съездить на море. Пытаясь копить средства на все, рисуете остаться без накоплений

Вот почему важно определить основную цель и двигаться к ней, а после ее реализации переключаться на другие мечты.

Правильно оценивайте возможности. Если зарабатываете в месяц 25 00 рублей, бессмысленно копить средства на покупку жилья в Майами

Для начала повысьте квалификацию, устройтесь на новую работу, и только после копите средства на приобретение жилья.

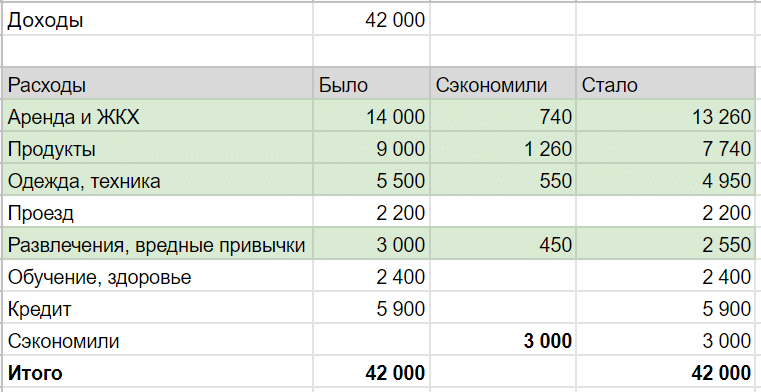

Определите сумму, которую сможете откладывать. Не отказывайте себе в небольших радостях и мелочах. В противном случае сорветесь и потратите накопленные средства. Знатоки рекомендуют откладывать не более десяти процентов от месячного дохода. Такой подход подходит обычным людям. Если зарабатывает больше среднестатистического человека в регионе, увеличьте показатель вплоть до 50%. Главное, чтобы образ жизни не страдал.

Храните сбережения там, откуда невозможно быстро забрать. Вариант – банковский депозит с хорошей процентной ставкой и возможностью пополнения. Обычно при досрочном снятии денег клиент теряет накопленные проценты. Думаю, мало кто согласится потерять прибыль, которая была практически в руках. Не храните сбережения под матрасом или на депозитной карте. Не справившись с соблазном и сорвавшись, беспрепятственно уничтожите заначку.

Постоянно себя поощряйте. Накопив определенную часть от запланированной суммы, сделайте себе подарок: купите часы или сходите в ресторан. Порадовать себя можно и другими способами. Внеплановый выходной, встреча с друзьями, просмотр телевизора. Главное, отвлечься от дел и расслабиться. Накопив следующую часть, вновь себя порадуйте мелочью. Собрав всю сумму, отложите хотя бы парочку рублей. В результате получится основа для очередного накопления.

Не думайте, что справиться с задачей невозможно. В реальности все наоборот. Задайтесь целью и планомерно к ней идите. Помните, ключ к успеху – понимание того, куда уходят деньги. Прежде чем уменьшить издержки, подумайте, не нанесет ли отказ от той или иной вещи ущерб жизни. Бесполезные траты отдаляют от результата, но и отказываться от всего не стоит.

Что мешает копить и экономить

Есть ряд факторов, которые чаще всего мешают экономить и копить деньги.

Страх.

Многие люди боятся экономить, так как думают, что тем самым лишат свою жизнь радостей, пусть даже и небольших, и будут во всем себя ограничивать. Но при правильном подходе экономить можно совсем на иных тратах, чем может показаться на первый взгляд, а радостей в жизни станет только больше. Чтобы справиться с этим страхом, можно провести эксперимент, например, попробовать экономить неделю и посмотреть на результат.

Лень.

Если страх экономии отсутствует или успешно преодолен, противником рационального подхода может быть лень. Именно лень приводит к значительным расходам, когда нежелание сделать элементарное действие приводит к ненужным тратам. Например, необязательно ради экономии отказываться от поездки в такси, но сравнение расценок в нескольких приложениях, которое займет около минуты, поможет снизить ее стоимость примерно на 10–20%.

Тесно переплетается с ленью отсутствие дисциплины. Экономия требует анализа расходов, то есть определенной работы над самим собой и своим личным бюджетом

Если составлен план экономии, важно ему неукоснительно следовать. Человек может понимать, что данные траты ему не нужны, но раз за разом делать себе поблажки и исключения

Это снижает эффективность экономии и даже создает ложное впечатление, что экономия не дает никаких плюсов.

Эмоциональные покупки.

Некоторые люди делают необдуманные, импульсивные покупки, а кто-то чувствует непреодолимое желание тратить деньги, когда появляется более или менее значительная сумма. Такие траты происходят из-за разных факторов: стресс, усталость, страх, голод или, напротив, радость и опьянение

Важно отслеживать такие моменты, осознавать и устранять их причины. Самодисциплина также поможет не дать эмоциям взять верх над разумом

Экономия — это системная работа над собой ради собственного благополучия.