Финансовая подушка безопасности: размер имеет значение!

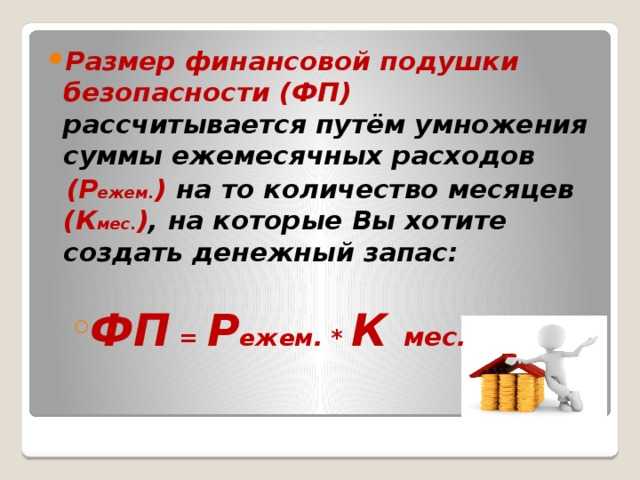

Итак, подушка безопасности финансовая: сколько нужно денег, чтобы чувствовать себя в относительной финансовой безопасности? Большинство экспертов считают, что размер финансовой подушки безопасности должен составлять сумму, равную вашим стабильным доходам минимум за 3 месяца .

Можно встретить мнение, суть которого вкратце сводится к тому, что «чем больше, тем лучше», и финансовая подушка безопасности должна составлять 6, 12 или даже 24 дохода за месяц [].

Есть и альтернативные рекомендации отталкиваться не от дохода, а от расходов. Например, студенту или вчерашнему выпускнику вуза могут «подбрасывать» деньги родители. Кто-то может оформить потребительский кредит и «ни в чем себе не отказывать». На ком-то «висит» ипотека, и платить нужно энную сумму каждый месяц независимо от доходов, зачастую влезая в долги. Эти категории граждан тратят однозначно больше, чем зарабатывают в данный момент.

Эксперты, пропагандирующие альтернативный подход, считают оптимальным вариантом сумму, равную расходам за 5 месяцев . Причем лучше, если удастся подсчитать и просуммировать именно расходы за период в 5 месяцев, а не просто расходы за один месяц умножить на 5.

Многие важные и необходимые траты возникают с периодичностью раз в полгода, а при подсчете расходов за один отдельно взятый месяц вы их можете попросту упустить из вида. Например, «переобуть» машину с зимней резины на летнюю или наоборот, слетать на недельку в Турцию или Египет, купить свежую пару обуви на зиму или осень, оплатить абонемент в спортзал на полгода по акции со скидкой.

Может, кому-то эти расходы покажутся излишними. Однако если вы будете ориентироваться на свой привычный образ жизни и формировать финансовую подушку безопасности, исходя из комфортного лично для вас варианта, вы будете чувствовать себя намного увереннее, зная, что вы еще 5 месяцев можете жить, как привыкли, сосредоточившись на решении проблемы, которая привела к снижению доходов.

Сумма сбережений, превышающая расходы за 5 месяцев, как полагают эксперты, будет «расхолаживать» и мешать оперативно решать проблему, приведшую к форс-мажору. Например, быстрее искать работу, чтобы возобновить источник доходов.

Как видим, никто из экспертов не называет какой-то определенной суммы в абсолютном исчислении. А вот какую минимальную сумму считают финансовой подушкой россияне? Для того, чтобы понять это, вернемся к материалам опроса за 2021 год . Голоса опрошенных распределились так:

- 4% – до 20 тысяч рублей.

- 9% – от 20 до 40 тысяч рублей.

- 14% – от 40 до 60 тысяч рублей.

- 20% – от 60 до 100 тысяч рублей.

- 21% – от 100 до 200 тысяч рублей.

- 31% – более 200 тысяч рублей.

- 1% – другие варианты.

Мы взяли материалы за 2021 год потому, что тогда курс доллара был относительно стабилен и колебался в течение года примерно в пределах 72-76 рублей за доллар . «Привязаться» к доллару и понять, сколько же нужно россиянам для финансовой безопасности в долларовом эквиваленте, в этом случае будет проще.

В какой валюте формировать финансовую подушку безопасности? Эксперты советуют делать определенный запас денег в той валюте, в которой он вам может понадобиться с наибольшей вероятностью . Если вы живете в России, нужно обязательно иметь финансовый резерв в российских рублях.

Для защиты накоплений стоит часть сбережений диверсифицировать и, что называется, «распределить риски». Например, часть резерва держать в долларах или евро наличными, часть на карточке, часть на депозитах в разных банках, часть вложить в облигации федерального займа.

Можно ли считать депозиты и облигации федерального займа надежным вложением средств? Мы понимаем, что рекомендации многих экспертов могут быть ангажированы в зависимости от того, где они работают и у кого получают зарплату. Однако правда жизни такова, что в наших реалиях лучше «разложить яйца по разным корзинам», и держать деньги не только в разных валютах, но еще и в разных банках. Тогда, если один какой-то банк «лопнет», вы не потеряете сразу все сбережения.

Почему в таком случае нельзя всю финансовую подушку безопасности перевести в доллары и держать под обычной подушкой у себя дома? Во-первых, в наших реалиях курс доллара – дело непредсказуемое. Когда-то за него давали не только 66 копеек, но и реальный срок тюремного заключения, и не факт, что эти времена остались исключительно в прошлом. Во-вторых, пожары, грабежи и наводнения никто не отменял, и тогда наличные накопления можно потерять вместе с остальным имуществом.

В общем, вам решать, как будет выглядеть ваша личная финансовая подушка безопасности. А мы поговорим о том, как ее сформировать.

Как сформировать финансовую подушку?

Делать накопления можно и нужно при любом уровне дохода. Заблуждение считать, что при маленькой зарплате откладывать невозможно, как и поддаваться иллюзии вечной стабильности при высоких доходах. Как правило, делать хотя бы минимальные сбережения возможно даже при невысоком уровне доходов.

Главный принцип создания накоплений — сначала заплати себе. Это значит, что откладывать деньги нужно сразу после получения заработной платы или другого дохода, а не из остатков в финале месяца. Такой подход позволит грамотно планировать траты, без оглядки на резервную сумму.

Самостоятельно определите для себя безболезненный процент накоплений. Это может быть 5–10 % с каждого дохода — лучше мало, чем совсем ничего.

Автоматизируйте процесс: сейчас есть специальные банковские сервисы, которые автоматом перечисляют определённую сумму с карты на счёт вашей финансовой подушки. Это поможет избежать соблазна потратить предназначенную для «подушки» сумму на повседневные нужды. Можно использовать классическую банковскую «копилку», выбрав дату и сумму, которую сервис будет списывать с карты в резерв. Или специально открыть накопительный счёт, куда будет автоматически переводиться нужная сумма, а на остаток начислят проценты.

Значение для бюджета

В СМИ Вы вряд ли услышите, насколько важно создать резервный фонд, который поможет защитить себя от непредвиденных ситуаций. С голубых экранов мы можем слышать разве что о призыве к потреблению

Чтобы машина была круче, чем у соседа, чтобы одежда была согласно моде и брендам…

Кредиты стали частью обычной жизни. Долги – нормой.

Кому это выгодно? Не трудно догадаться.

Предполагать, что семьи с невысоким доходом не имеют возможности копить, тоже неверно. Наличие отложенных денег не связано с доходом.

Наверняка Вы не раз слышали фразу: чем больше доходов, тем больше и расходов. Это давно доказано. Поэтому, вне зависимости от уровня семейного бюджета — в конце месяца все равно будет ноль или минус.

Перечислю негативные стороны отсутствия финансовой подушки:

- Временные денежные трудности могут привести к кредитам и займам. Вы обзаводитесь обязанностью в течение нескольких лет выплачивать проценты и долги.

- Невозможность уйти с нелюбимой работы на фоне опасения, что поиск нового места затянется. И напротив, человек имеющий запасной финансовый фонд, сможет спокойно проходить обучающие курсы и искать интересную работу, сохраняя при этом привычный образ жизни.

- Проблемы психологического характера. Ведь человек, знающий, что у него есть денежный резерв «на всякий случай», чувствует уверенность в завтрашнем дне.

Правила расчета семейной финансовой подушки

Способ расчета семейной подушки существует не один. Чтобы понять, как рассчитать, нужно определить способ ведения семейного бюджета.

Совместный семейный бюджет

Способ расчета тут применяется такой, как был приведен выше, так как все денежные средства находятся под контролем либо одного, либо обоих супругов.

Раздельный семейный бюджет

Система более сложная. Супруги не отдают друг другу деньги, но делают покупки для дома по очереди или по возможности. Расходы на детей осуществляются также. В этой ситуации рассчитать общую подушку достаточно сложно, так как придется наблюдать несколько месяцев за тем, какую сумму вносит в общие расходы каждый партнер.

Смешанный бюджет

В таком варианте есть договоренность, что определенную сумму в общий бюджет вносит каждый партнер, например, по 40 000 рублей с каждого. Этих денег достаточно на все расходы. Чтобы сформировать семейную подушку считать уже ничего не придется, просто достаточно договориться с партнером, что на общий счет откладывается дополнительное еще 10% от взноса.

Естественно речь идет о здоровых финансовых отношениях в семье. Если они крайне осложнены, то подушку лучше создавать самостоятельно.

Полезные материалы по теме

Подписывайтесь на мою рассылку. Скоро выйдет еще много новых статей по финансам, инвестициям, трейдингу. Будем вместе разбирать сложные вещи простыми словами и становиться более грамотными в плане финансов.

Я вам очень советую пройти курс «Финансовая грамотность» на платформе Скиллбокс. Там объясняются многие вещи из «мира денег», которые должен знать абсолютно каждый человек.

Есть информация, например, о том, как быть с ипотекой, если вам нечем ее платить, как правильно расплатиться с кредитами, как выбирать банк для вкладов или для получения кредита. Очень много лайфхаков, которые вам точно пригодятся по жизни.

Курс представляет собой видеоролики с тестами после каждого блока занятий.

Если вам нужны не просто знания о финансах, а умение инвестировать – тогда лучше брать другую программу – «Личные финансы и инвестиции» от Нетологии.

Я ее тоже смотрел. Преподает инвестор Сергей Спирин. Он сначала рассказывает, почему нельзя полагаться на пенсионную систему, потом – почему бессмысленно зарабатывать на спекуляциях, а дальше переходит к пассивному инвестированию и его инструментам.

Вы узнаете, в какие инструменты в принципе можно делать вложения, чем они различаются, как уберечь себя от риска, как получить больше денег за счет налоговых вычетов и пр.

Я периодически захожу на сайт проекта Город Инвесторов и смотрю, какие материалы они выкладывают. Из всего бесплатного, что там есть, рекомендую вам вот эти три книжки:

- Как достичь финансовой независимости через 1 год.

- 5 способов эффективно вложить 1000 и более рублей.

- 6 шагов к финансовой безопасности.

Еще обязательно посмотрите два бесплатных вебинара:

- Инвест-портфель на 100$ в месяц – как правильно делать инвестиционные портфели и вносить в них изменения.

- Инвестиции без миллиона в кармане – о первых инвестициях, которые вы можете начать делать с совсем маленьких сумм.

Если у вас есть возможность приобрести курсы за деньги, посмотрите вот эти:

- Инкубатор пассивного дохода – преподаватели рассказывают о вложениях в акции с целью получения стабильного пассивного дохода.

- Пассивный доход на автомате – о разных других активах для пассивного инвестирования и об акциях в том числе.

- Сверхприбыльные инвестиции в IPO – как вкладывать в компании, которые первый раз продают свои акции на бирже.

И последнее – мне нравится смотреть видеоматериалы (полностью бесплатные) банка Ак Барс. Там поднимаются разные финансовые темы, не только инвестиции. Вот пример одного вебинара, посмотрите на досуге.

Как создать финансовый резерв?

Бенджамин Франклин сказал:

Тратьте меньше, чем зарабатываете — вот и весь философский камень.

Чтобы создать финансовую подушку, для начала нужно проанализировать доходы и расходы семьи. Здесь не может быть единой схемы, так как все затраты сугубо индивидуальны. В процессе анализа следует оценить, от каких трат можно отказаться, чтобы направить освободившиеся средства на создание подушки безопасности.

Звучит очень просто, но опыт многочисленных финансовых советников показывает: элементарная запись ежемесячных трат на бумаге / в экселе у семьи среднего достатка позволяет в конце месяца выявить пункты, отказ от которых не ведет к переменам в образе жизни. Экономия в среднем составит не менее 10%, иногда больше

Я думаю, после нынешнего 2020 года излишне объяснять важность денежного резерва хотя бы на три месяца

Знаковым моментом при формировании фонда является регулярность. Деньги необходимо откладывать ежемесячно и абсолютно с любых финансовых поступлений, будь то зарплата, премия или пособие от государства. Замечательное правило от американского предпринимателя Уоррена Баффетта о накоплениях:

Не пытайтесь откладывать деньги после того, как вы что-то потратили. Откладывайте их сразу же.

Необходимо постоянно поддерживать подушку на определенном уровне. Т.е. если наступил «черный день» и средства из фонда были потрачены, после стабилизации финансового положения необходимо снова пополнить резерв.

Примеры

Для примера возьмём средних россиян Васю и Петю. Росстат говорит нам, что средний россиянин после вычета налогов сегодня зарабатывает порядка 36 000 рублей в месяц. Вася и Петя работают в одной компании и зарабатывают именно столько.

Вася и Петя трезво мыслят, и понимают, что нужно заботиться о своём будущем, и поэтому решают начать инвестировать. Так как эксперты рекомендуют откладывать на инвестиции не менее 10% дохода, Вася и Петя решают откладывать по 6 000 рублей в месяц – это чуть больше рекомендуемого минимума, и на жизнь худо-бедно остаётся.

Только вот Вася насмотрелся роликов экспертов с Ютуба, и убеждён, что для начала ему необходимо сформировать подушку безопасности. Траты его составляют 30 тысяч рублей в месяц, а значит, подушка должна быть не меньше 90 тысяч рублей (траты за 3 месяца – это минимальный рекомендуемый объём подушки безопасности). Соответственно, на формирование подушки ему понадобится 15 месяцев (90 делим на 6).

Петя же заявил, что и портфель может быть подушкой, и начал инвестировать сразу. Открыл счёт в Финаме, собрал себе с помощью робота Right сбалансированный портфель (ползунок уровня риска на 60%) и стал класть на счёт по 6 тысяч рублей в месяц. Предположим, что сбалансированный портфель не радовал Петю заоблачными доходностями и давал около 11% годовых. Через 15 месяцев инвестиций, когда Вася, наконец, закончил формирование своей подушки безопасности, капитализация Петиного портфеля составила около 97 тысяч рублей (на 7 тысяч больше, чем Васина подушка).

С этого момента Вася тоже открывает счёт в Финаме и подключает робота Right с теми же настройками риска.

Имея доходность в 11% годовых, и откладывая по 6 тысяч рублей в месяц, Петя вырастит свой портфель примерно до 184 тысяч, а Вася – до 76 тысяч рублей.

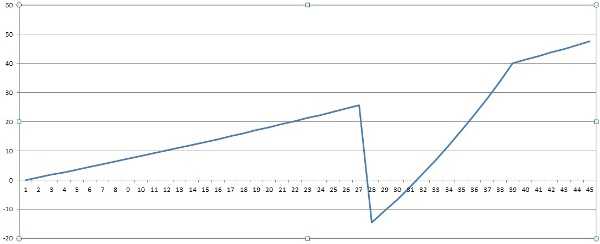

И тут происходит тот самый «чёрный день» — компания, в которой работали ребята, закрывается. Им предстоит искать новую работу. Это занимает 3 месяца, и парни вынуждены «вскрыть» свои резервы, вынимая из них по 30 тысяч рублей в месяц. А незадолго до увольнения происходит обвал рынка, и портфели ребят теряют по 35% (причём это максимально плохой сценарий – ведь сбалансированный портфель вряд ли может потерять больше).

После падения рынков, доходность портфелей в последующий год вырастает до 71% — рынок постепенно восстанавливается и ставит новые рекорды. То есть, график доходности выглядит следующим образом:

Спустя 3 тяжёлых месяца поиска новой работы (в это время деньги в портфели они, по понятным причинам не откладывали), парни трудоустраиваются. Зарплата та же.

На выходе из этого кризиса капитализация Петиного портфеля составляет около 38 тысяч рублей. Васиного – около 57 тысяч рублей, ведь его подушка безопасности не пострадала от кризиса, в отличие от Петиной, которая была вложена в ценные бумаги.

Следующие 15 месяцев Вася снова формирует финансовую подушку безопасности, а Петя ежемесячно пополняет свой инвестиционный портфель.

Через 15 месяцев, когда Вася заканчивает формирование подушки, капитализация Петиного портфеля составляет порядка 169 тысяч рублей, а Васиного – 90 тысяч, плюс у него есть подушка такого же объёма.

То есть, получается, что в данном случае подушка, действительно сделала своё дело. Благодаря ей у Васи есть 180 тысяч (подушка + портфель), а у Пети чуть меньше – около 169 тысяч рублей. Так получается, что подушка всё же нужна?!

Должен признать, что начиная расчёты (которые, кстати, я показал в видеоверсии), я думал, что победит Петя

Но я всё равно вижу множество недостатков «подушкиного подхода».

Во-первых, разница в сбережениях составила всего около 6-7%. А мы рассмотрели период в 3 года 9 месяцев. И мы рассмотрели самый негативный сценарий, когда падение рынка (причём довольно глубокое) происходит непосредственно перед наступлением «чёрного дня». Вероятность такого исхода крайне мала.

***

Давай ещё рассмотрим сценарий, где «чёрный день» (потеря работы) наступит без падения рынка, а доходность так и останется на уровне 11% годовых.

Тогда через 3 года 9 месяцев капитализация Петиного портфеля составит порядка 207 тысяч рублей, а Васиного – порядка 89 тысяч рублей (итого, вместе с подушкой у него будет 179 тысяч рублей). Разница будет уже 14-16% в пользу Пети.

***

Если же в этот период вообще никакого «чёрного дня» не наступит, то через 3 года 9 месяцев капитализация Петиного портфеля составит порядка 332 тысяч, в то время, как капитализация Васиного портфеля составит порядка 207 тысяч (итого, вместе с подушкой у него будет 297 тысяч). В таком случае, разница будет уже 11-12% в пользу Пети.

Как это не парадоксально, но наличие «чёрного дня» на данном промежутке времени только увеличивает в дальнейшем преимущество Петиного портфеля.

Типы финансовых подушек

Разберем теперь типы финансовых подушек, которые существуют в нашем мире. Точнее, типы людей, которые эти подушки используют.

Обычная

Это финансовая подушка человека, который далек от мира финансов. Он живет, ходит на работу, тратит зарплату на продукты и коммунальные платежи, потом снова ее зарабатывает.

Подушка может быть нужна ему в том случае, если он лишится работы или если его расходы вдруг непредвиденно возрастут.

Подушка инвестора

Ее используют люди, которые занимаются инвестированием. Допустим, вы инвестируете во что-то, то есть вы не бедный человек. Но часть своих денег вы и не тратите, и не инвестируете. Вы их держите дома, на банковском счете или на карте, потому что достать деньги из инвестиций вам может быть сложно.

Разберем такую ситуацию. У вас была подушка безопасности в размере 300 тысяч рублей и вы вдобавок открыли индивидуальный инвестиционный счет на 500 тысяч. Открыли, вложили эти деньги в какие-то финансовые активы, начали получать деньги.

Вы можете прибавить свои 300 тысяч к уже вложенным 500. И увеличить свои доходы на 60 %.

Но если вам срочно понадобятся деньги – придется закрывать ИИС. А если вы его закроете раньше чем через три года, – вы лишитесь всех льгот, которые он предоставляет, всех вычетов. Это серьезно уменьшит вашу прибыль.

Поэтому опытные инвесторы всегда делают себе подушку безопасности, а уже потом начинают инвестировать. Чтобы ни при каких условиях не трогать инвестиционный капитал.

Подушка трейдера

Трейдерами называют людей, которые пытаются заработать на изменении цен на финансовых рынках. Их еще можно назвать спекулянтами или перекупами. Например, они покупают акции по 100 рублей, чтобы продать по 110, покупают евро по 88 рублей, чтобы продать по 90 и так далее.

Когда трейдер открывает сделку, он всегда рискует какой-то суммой денег. Потому что он может не «угадать», как будет меняться рынок и потерять вложенные деньги.

У трейдеров всегда две подушки безопасности. Одна – дома, а другая – на торговом счете. Домашняя подушка будет нужна в тех же случаях, в каких она нужна инвестору или обычному человеку. А подушка на счете – для торговли с кредитным плечом.

Если трейдер будет вкладывать в торговлю все деньги на счете, он может очень легко их потерять. Рынок может пойти не в том направлении, в каком планировал биржевой игрок, и деньги сразу «сгорят». А если вложена не вся сумма, то можно подождать, пока «откат» цены закончится и начнется рост. Финансы не сгорят, в минус трейдер тем более не уйдет.

Итак, всем людям подушка нужна для защиты от непредвиденных обстоятельств. Но инвесторам она нужна еще для того, чтобы не трогать проинвестированный капитал, а трейдерам – чтобы торговать с кредитным плечом и не вылетать с рынка.

Правила расчета суммы накоплений

Сейчас рассчитать подушку проще, чем это можно было сделать каких-то 3-5 лет назад. Связано это с тем, что многие перешли на безналичные расчеты, а банки (развитые) внедрили в свои приложения учет расходов.

Но не стоит полагаться только на приложения. И так, что нужно проанализировать, чтобы не обсчитаться:

Платежи по кредитам

В финансовой подушке их обязательно учитывать, так как потребность в «запасных» деньгах может возникнуть в любой момент, а платежи никуда не денутся. Особенно это касается ипотеки.

Коммунальные платежи, аренда

Если жилье находится в аренде, то сумму платы нужно учитывать обязательно. Дополнительно к ней прибавить оплату ЖКХ. В собственном или съемном жилье нужно учесть стоимость платежки за квартиру и округлить ее в большую сторону, так как тарифы часто меняются.\

Услуги и взносы

В этой категории важно учесть все дополнительные расходы, ими могут быть: оплата детских кружков или фитнес для себя, интернет, сотовая связь, услуги красоты и здоровья, обязательные витамины или лекарства и т.д. Траты на продукты

Траты на продукты

В этой категории важно учитывать расходы на продукты питания, которые потребляются в обычном режиме. Расходы на автомобиль

Расходы на автомобиль

Учитывается количество затраченных средств на топливо и необходимые расходные материалы.

Учет наличных

Если вы снимаете определенную сумму наличных в месяц на расходы, то можно ее полностью учесть в сумму подушки. Конечно, так стоит поступить в том случае, когда наличные – это не основной способ использования денежных средств.

Развлечения

Что касается категории «развлечения», то часть финансовых экспертов склоняется к тому, что эту категорию вносить нет смысла, так как в кризисное время будет не до них.

Более позитивные эксперты рекомендуют учитывать «маленькие радости». Причин такого мнения две: финансовая подушка будет больше и трудное время как-то нужно будет себя бодрить.

Вариант 5: валюта

Иностранные валюты – один из тех активов, которые в России нужно иметь обязательно. Скачки курса во многом связаны с политикой Минфина и ЦБ, использующих плавную девальвацию рубля для повышения конкурентоспособности экспорта. Инвесторы традиционно предпочитают доллар США. Но его курс к евро может меняться в пределах 20–30% за 1 год.

Поэтому большинство экспертов советуют хранить сбережения в бивалютной корзине – по 50% в евро и в долларах. Другие денежные единицы покупать не рекомендуются: с ними работают далеко не все банки, к тому же возрастают курсовые риски. В периоды кризисов банки продают валюту с большой наценкой относительно официального курса, а покупают, наоборот, значительно дешевле. Разброс курсов покупки и продажи между банками иногда достигает 10% в пределах одного города. Лично я приобретаю валюту в основном через сервис Тиньков Инвестиции по курсу близкому к биржевому.

Наконец, сама процедура купли-продажи валюты постоянно усложняется, от человека могут потребовать различные справки, заподозрить в уходе от налогов и т. д. Последнее время заговорили о возможном запрете на продажу валюты населению, ограничив её специальными случаями, такими как турпоездки и командировки. Как вариант решения проблемы, можно рассмотреть открытие счёта у брокера. В этом случае гарантирован биржевой курс обмена. Валютную подушку можно хранить не только на банковских вкладах, но и в еврооблигациях. В последнем случае доход будет в 2-3 раза выше при адекватном увеличении рисков.

Какой размер накоплений будет достаточным

Сколько денег нужно иметь про запас – по этому вопросу единого мнения нет до сих пор. Одни финансисты рекомендуют иметь размер накоплений, которых будет достаточно на год-полтора, другие смотрят на ситуацию более реалистично и называют срок в 4-6 месяцев.

На самом деле, здесь все очень индивидуально, ведь у каждого ситуация совершенно разная. Например, если человек живет один и в своей собственной квартире, у него будут одни потребности и сумма для комфортной жизни, а если речь идет о семье из 3-4 человек, которая платит за ипотечную квартиру, садик, школу и кружки, то сумма для поддержания привычного уровня жизни будет совершенно другой.

Как же определить необходимый размер накоплений:

- Нужно использовать цифры вашего семейного бюджета. Если вы еще не начали его вести – самое время начать это делать. Есть самые разные приложения и сайты, которые позволяют в автоматизированном режиме учитывать доходы и расходы, распределять их по категориям, компоновать в удобные графики и т.д.

- На основании полученных данных за пару месяцев можно определить те расходы, которые являются приоритетно важными – такие, от которых нельзя отказаться. Как правило, это ЖКХ, продукты, связь, транспорт, погашение кредитов. Эти расходы нужно просуммировать, и прибавить к ним 10-15% на непредвиденные обстоятельства в виде спущенного колеса, заболевшего зуба или ребенка, выросшего из всей старой одежды за лето.

- Полученную сумму обязательных расходов за месяц умножьте на 4-6 месяцев, и именно так вы получите сумму, которую вам нужно иметь на «черный день».

Изначально сумма может показаться вам очень большой и нереальной. Но если придерживаться определенных правил и инструкций, научиться грамотно вести бюджет и ответственно подходить к вопросу создания накоплений, то относительно быстро она появится у вас на руках.

Где хранить накопления

Когда уже накоплена крупная сумма денег, возникает вопрос — где их хранить? Что лучше, отнести накопления в банк на депозитный счет или положить на хранение в банковскую ячейку? Может следует хранить деньги на карте под проценты? Или вложить в ценные бумаги, купить валюту, приобрести золото или хранить деньги дома в сейфе? Рассмотрим плюсы и минусы каждого способа.

Способ № 1 — Депозитный счет в банке

Плюсы:

- средства надежно защищены от необдуманных трат — нет соблазна тратить деньги на другие цели, на «хотелки»;

- хоть и небольшая, но, защита от инфляции за счет банковского процента;

- фиксированная доходность. Банк не снизит ставку до окончания срока вклада.

Минусы:

- нельзя воспользоваться в случае острой необходимости. Так как, деньги можно снять со счета только в рабочие часы банка. А если нужно будет открыть счет с более выгодной процентной ставкой, то снять деньги в любой момент без потери доходности не получится;

- очень низкие процентные ставки.

ТОП-5 самых высоких ставок на 13 марта 2021 г.

| Банк | Вклад | Ставка | Срок | Сумма |

| ПСБ | Накопительный счет «Акцент на процент» | 7% | От 1 дня | от 1 р. |

| Морской банк | Вклад «Морская звезда» | 7% | До 1100 дней | от 50 000 р. |

| ОТП банк | Вклад «Растущий процент» | 7% | До 186 дней | от 10 000 р. |

| СМП БАНК | Вклад «Инвестиционный» | 6.75% | До 365 дней | от 100 000 р. |

| Банк Солидарность | Вклад «Инвестиционный» | 6.7% | До 395 дней | от 15 000 р. |

Способ №2 – Банковская ячейка

Плюсы:

- безопасность и надежность хранения;

- защита от необдуманных трат.

Минусы:

- нет возможности снять средства в нерабочее время банка;

- за хранение денег в ячейке нужно платить.

Способ №3 – Дебетовая карта с процентами на остаток

Плюсы:

- деньги легко можно снять;

- процент на остаток немного спасает от инфляции.

Минусы:

- нужно платить за обслуживание карты;

- банк может снизить процентную ставку;

- имеются ограничения на снятие наличных через банкомат и, при сложной экономической ситуации в стране, банк может существенно снизить этот лимит;

- риск утери и разглашения данных карты.

Способ №4 – Ценные бумаги

Плюсы:

- стоимость ценных бумаг может вырасти, а вместе с ней подрастет и подушка безопасности;

- сохранность.

Минусы:

- деньгами нельзя воспользоваться в случае острой необходимости, так как биржа ценных бумаг не работает в выходные дни. Если деньги понадобились, например, в субботу, то придется ждать до понедельника, чтобы продать бумаги. Также, стоит учитывать, что акции и ETF торгуются в режиме Т + 2. То есть, если продать бумаги в понедельник, деньги поступят на брокерский счет вечером в среду. А из банка их можно будет забрать только в четверг утром;

- риск убытка. Акции могут значительно колебаться в цене и если срочно понадобятся деньги, есть риск продать акции дешевле, чем они покупались. Стоимость облигаций может меняться, хоть и не так сильно как стоимость акций. Чтобы не потерять деньги, не стоит продавать облигации до даты погашения. Но, если срочно понадобятся деньги, придется продавать бумаги по рыночной цене.

Способ № 5 — Хранение в валюте

Плюсы:

защита от инфляции за счет роста курса валюты.

Минусы:

- при срочной необходимости обменять деньги, не всегда есть такая возможность. Будет затруднительно обменять деньги в ночное время суток или в нерабочие часы банка;

- курс валюты может, как расти, так и снижаться. Есть вероятность того, что деньги обесценятся. Чтобы этого не произошло, нужно выбирать стабильную и надежную валюту — швейцарский франк, японскую йену, австралийский доллар и пр. Но, тогда могут возникнуть трудности с обменом валюты – не каждый банк готов принять эту валюту к обмену.

Способ № 6 – Наличными дома в сейфе

Плюсы:

- доступ к деньгам в любое время суток;

- чувство защищенности.

Минусы:

- риск потратить не по назначению;

- риск кражи денег;

- обесценивание денег за счет инфляции.

На первое время можно купить бюджетный сейф. Представляем подборка сейфов в разной ценовой категории:

Инвестирование

Помните, что финансовая подушка – это не инвестиции даже самые консервативные. Если желаете инвестировать в биржевые инструменты, акции, облигации – это не 100% ликвидность. Для примера, деньги нужны в пятницу вечером, суббота/воскресенье биржи не работают. Заявку у брокера можно оставить в понедельник утром. В среду деньги поступят на счет, в четверг сможете забрать.

Акции, облигации могут расти в цене и падать, никому неизвестно какой будет конъюнктура рынка в тот момент, когда потребуются деньги. Нет желания закрывать инвестиции в убыток, поскольку это потеря денег и крадете у себя же то, что вложили в будущее.

Даже при покупке ОФЗ, кажется, что инструмент консервативный, но даже этот актив может потерять в цене. Ситуация была уже в момент, когда объявлена вероятность наложения санкции на акции Дерипаски.

Где хранить финансовую подушку

А там уже — дело каждого, где хранить.

Эксперты Финтолка выделяют несколько базовых мест хранения:

Накопительный счет под 1–2 % годовых.

Срочный вклад с коротким сроком хранения (6–12 месяцев) под примерно 7 % годовых.

Наличными дома (хоть под матрасом, хоть в подушке, хоть в трехлитровой банке).

На валютных счетах в двух-трех валютах (но важно знать нюансы, например, доллары нельзя просто так обналичить, действует валютное ограничение).

На криптовалютном кошельке в, например, стейблкоинах.

А можно вообще во всех этих местах в разных долях. То есть диверсифицировать свой финрезерв.

Как вы можете это сделать?

Начните копить средства на финансовую подушку, которая является лучшей защитой от непредсказуемых случайных ситуаций.

Что такое финансовая подушка?

Финансовая подушка, также известная как страховой фонд, представляет собой простой финансовый инструмент, который должен выбрать каждый активный человек. Финансовые ресурсы, собранные под подушкой безопасности, призваны обеспечить финансовую стабильность и психологический комфорт в случае непредвиденных событий.

Чаще всего финансовая подушка используется в таких ситуациях, как внезапная потеря работы или выход из строя дорогой бытовой техники. Деньги, отложенные в качестве части подушки безопасности, позволят вам покрыть основные расходы на проживание, не беспокоясь о том, за что погасить очередной взнос по кредиту или как купить необходимую бытовую технику.

Кто должен принимать решение о финансовой подушке?

Ответ на этот вопрос предельно прост — у каждого, кто хочет защитить себя и своих близких от неожиданного финансового кризиса, должна быть финансовая подушка. Создание финансовой подушки является приоритетом для семей с детьми-иждивенцами или пожилыми родителями. Чем больше людей зависит от вас, тем больше внимания вы можете уделить откладыванию денег в фонд безопасности. Однако это не означает, что работающий одиночка не должен заботиться о своем финансовом обеспечении. Если человек, ведущий домашнее хозяйство из одного человека, потеряет работу, он будет лишен каких-либо средств к существованию. В случае семей доход другого супруга обычно остается доступным.

Как создать финансовую подушку?

Создать финансовую подушку несложно — отложенные средства можно хранить на срочном депозите или сберегательном счете в банке, где у вас есть обычный счет. Вы можете начать строить свою собственную подушку, рассчитав месячную стоимость жизни. Для этого сложите свои расходы на:

-

рассрочки по кредитам и займам;

-

коммунальные услуги (электричество, вода и т.д.);

-

аренда;

-

интернет, телевидение, телефонная связь;

-

покупка продуктов, питание в ресторанах и на вынос;

-

тревоги;

-

бытовая химия, предметы гигиены;

-

одежда;

-

транспортные средства;

-

страхование;

-

образование;

-

развлечения (тренажерный зал, бассейн и т. д.).

Затем подумайте, какой защиты вы ждете от финансовой подушки? Другими словами, установите целевую высоту. Если подушка должна обеспечивать вашу безопасность в течение 3 месяцев, вам нужно накопить на ней столько средств, сколько вы тратите за квартал. Оптимальное решение — создать финансовую подушку, которая обеспечит безопасность и психологический комфорт минимум на 12 месяцев.

Сколько времени нужно, чтобы создать финансовую подушку?

Создание надежной защиты в случае возникновения кризисной ситуации может занять многие месяцы и даже годы — все зависит от вашей целеустремленности и финансовых возможностей. Вы должны начать экономить для этой цели, последовательно и систематически откладывая даже небольшие суммы. Хорошее решение — настроить постоянное платежное поручение — сразу после получения вознаграждения указанная сумма будет поступать на отдельный сберегательный счет.

Чтобы ускорить строительство своей безопасности — стоит начать задумываться об инвестициях.

Где правильнее хранить финансовую подушку безопасности

Худший способ хранения – это кубышка. Положить деньги «под матрас» может означать только одно: неизбежные потери, которые будут ощутимы уже через 1-1,5 года. Если называть вещи своими именами, это не запас, а своеобразный «вклад» со ставкой ноль процентов. Деньги обязательно нужно вкладывать во что-то, например:

- открыть банковский депозит с максимально высокой ставкой;

- положить на дебетовую карту, по которой начисляется процент на остаток;

- положить на кредитную карту с имеющейся задолженностью, чтобы на нее по крайней мере начислялись меньшие проценты.

Однако если помещать деньги на кредитку, нужно помнить о том, что снять наличные без комиссии не получится. С другой стороны, многие покупки можно сделать как раз по карте. Поэтому можно сделать расчет той суммы, которая нужна на покупку продуктов, проезд и т.п., после чего положить ее на кредитный счет.

В какой валюте собирать

Капитал лучше сберегать (и одалживать) в той же валюте, в которой семья получает доход и в которой планирует делать траты. Однако правило распределения рисков тоже никто не отменял. Поэтому при достижении большой суммы, которой хватит уже на 1-2 года даже при полном отсутствии зарплаты, ее лучше распределить в равных частях между рублями, долларами США и евро.

Какие еще есть пути хранения

Есть и другие способы сбережения денег – вложить их можно в:

- индивидуальный инвестиционный счет (ИИС);

- негосударственный пенсионный фонд;

- жилую недвижимость в крупном городе;

- получение дополнительного образования для нового источника дохода.

Конечно, деньги можно вкладывать и в открытие бизнеса. Но этот путь является наиболее рискованным. Приступить к нему можно только в том случае, когда уже накоплены достаточные резервы хотя бы на 1,5-2 года вперед.