Рефинансирование кредита: как это происходит?

Самое главное при рефинансировании кредита — выбрать действительно выгодные предложения банков

Самое главное при рефинансировании – подобрать действительно выгодные условия для сделки, сама процедура довольно проста и ее можно разбить на 3 шага:

- Шаг №1. Обратиться в выбранный банк (это может быть и изначальный банк) с заявлением на кредит с целью рефинансирования, предоставить подтверждающие документы – выписку об остатке основного долга и отсутствии просрочек. Потребуется стандартный пакет документов, требуемый для оформления потребительского кредита.

- Шаг №2. Сообщить в банк-кредитор о желании погасить кредит досрочно, убедиться в отсутствии штрафных санкций и запретов (уже несколько лет они не практикуются большинством банков, но все же встречаются штрафы и ограничения). Получить актуальную выписку (в некоторых банках выписку дают бесплатно, но чаще за символическую комиссию в 100-300 рублей), если с момента подачи заявки до момента одобрения прошло какое-то время. Взять реквизиты для оплаты кредита (если кредит оформлен давно, то детали в реквизитах самого банка могли измениться – это бесплатно и лишним не будет).

- Шаг №3. Оформить новый кредитный договор, получить на руки все документы, в том числе копию платежного поручения о безналичном переводе кредитных средств в погашение обязательств по старому кредитному договору.

Таковы действия при проведении рефинансирования, но на практике все бывает стандартно довольно редко, без нюансов не обходится.

Поддержка от МТС

Наши специалисты готовы оказать Вам поддержку в решении финансовых проблем

Мы понимаем, как важно иметь надежного партнера, который поможет поддержать Вас в трудные времена

С нашим новым предложением «Решите свои финансовые проблемы с МТС: кредитная амнистия» Вы сможете получить уникальную возможность решить свои финансовые трудности. Благодаря этой программе, Вы сможете получить скидку на погашение кредита или полное освобождение от пеней и штрафов.

Преимущества программы:

1. Скидка на погашение кредита. Мы предлагаем Вам уникальную возможность получить скидку на сумму задолженности по кредиту. Данная скидка поможет Вам снизить финансовую нагрузку и освободить дополнительные средства для других нужд.

2. Освобождение от пеней и штрафов. Если Вы имеете задолженность по кредиту, наша программа предоставляет возможность полного освобождения от начисленных пеней и штрафов. Таким образом, Вы сможете решить финансовые проблемы с минимальными потерями.

Как воспользоваться программой?

Чтобы воспользоваться нашей программой кредитной амнистии, просто обратитесь в ближайший офис МТС или свяжитесь с нашей контактной службой по телефону. Наши сотрудники с удовольствием проконсультируют Вас и помогут оформить заявку на участие в программе.

Не откладывайте на завтра то, что можно решить сегодня! Позвоните нам или посетите наш офис и получите поддержку от МТС уже сейчас.

Можно ли избавиться от кредита не нарушая закон?

Согласно Кодексу, законными методами избавиться от кредита по карте не выплачивая его можно, если соблюдены следующие условия:

- Размер долговых обязательств перед кредитором составляет больше 30 размеров минимальной заработной платы. С 1 января 2021 минималка составляет 6000 грн, соответственно речь идет о размере проблемного кредита от 180000.

- У физлица отсутствуют имущественные права, и они не могут быть изъяты в ходе исполнительного производства.

- Существуют другие обстоятельства, из-за которых заемщик не может вносить выплаты в привычном объеме. Например, избавиться от оплаты кредита при наступлении инвалидности 2 группы можно, если речь идет об утрате здоровья в связи с несчастным случаем.

При этом ошибочно думать, что законно избавиться от онлайн кредита в Украине можно совершенно бесплатно. Помимо судебных расходов, оплачиваются услуги арбитражного управляющего. Это пять прожиточных минимумов в месяц, причем заплатить необходимо наперед сразу за три месяца. С учетом того, что прожиточный минимум с января 2021 составляет 2189 грн, сумма расходов будет стартовать от 32 835 грн. Кроме того, необходимо подготовить план реструктуризации долгов, что делает законный способ снижения долговой нагрузки бесперспективным.

Внесудебное (упрощенное) банкротство

Внесудебное банкротство возможно при сумме долга от 50 тыс. до 500 тыс. руб. (без учета неустоек). Это бесплатная процедура. Оформляется такое банкротство через МФЦ. Но добиться его сложно – слишком много параметров должно совпадать.

В частности, ваши долги должны быть «просужены» и признаны невозможными ко взысканию. То есть кредитор должен обратиться в суд за взысканием, в отношении неплательщика должны возбудить исполнительное производство и затем завершить это производство, оформив акт о невозможности взыскания. Иными словами, упрощенное банкротство будет доступно лишь после того, как к вам пришли судебные приставы с исполнительным листом и не нашли, что у вас взять: ни имущества, на которое можно обратить взыскание; ни активов (доли ООО, акции и т.д.); ни доходов более прожиточного минимума, из которых можно было бы удерживать какую-то часть ежемесячно.

Для примера: в Краснодарском крае в 2020 г. было возбуждено 88 процедур упрощенного банкротства. В феврале 2021-го мы провели мониторинг и обнаружили, что ни одна из этих процедур еще не завершена. То есть пока неизвестно, спишут долги этих людей или нет.

Более реальный вариант избавления от долгов – обычное, судебное банкротство.

Разумная экономия

Это правило подойдет тем, кто с трудом находит деньги на ежемесячный платеж по плану. Однако при достаточном уровне дохода его можно комбинировать с предыдущей инструкцией. Среди основных принципов экономии:

- Отказ от «купюропожирателей». Внушительная часть бюджета уходит на вредные привычки, мобильную связь и подписки, еду в ресторанах, фаст-фуд. Следует минимизировать эти траты или разумно оптимизировать.

- Контроль за расходами на коммунальные услуги. Рекомендуется установить счетчики, следить за выключением света и воды в доме, приобрести энергосберегающую технику.

- Вести таблицу расходов. Сводная таблица с информацией позволит проанализировать, куда уходят деньги, и разработать меры по устранению лишних трат.

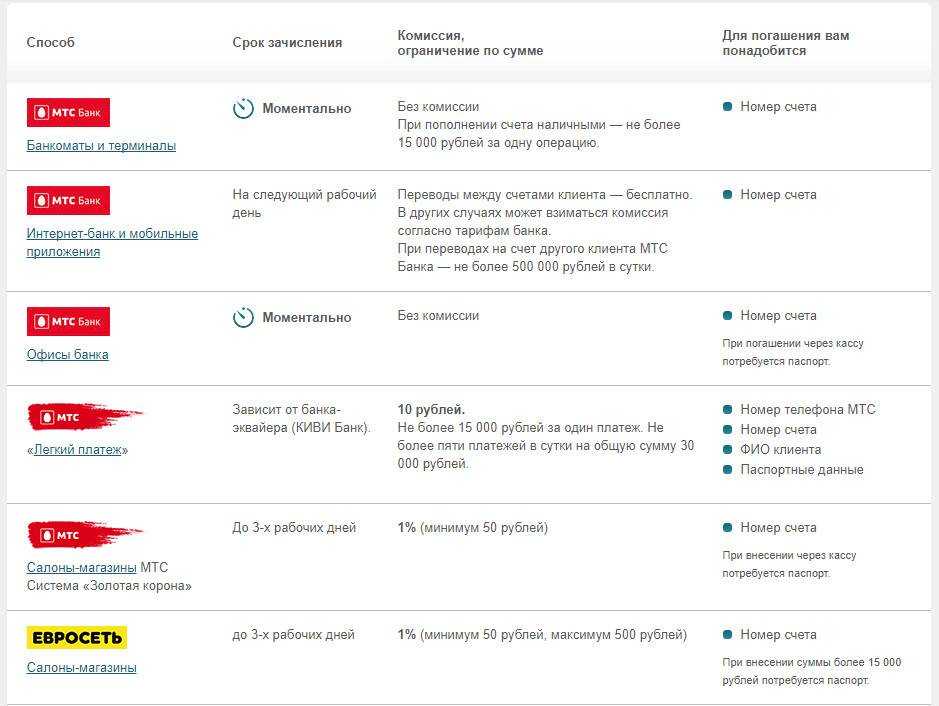

Что делать, если возникла просроченная задолженность в МТС банке

Неоплата кредита никогда не останется безнаказанной для заемщика. Ни один банк не согласится простить кредитный долг, снизить размер взыскиваемой просрочки. Поэтому только от действий самого заемщика зависит, сколько ему придется переплатить в итоге, с какими вариантами взыскания придется столкнуться в ближайшее время. Ниже расскажем о некоторых вариантах защиты, если вы столкнулись с проблемами при оплате кредитов МТС.

Действия до судебного взыскания

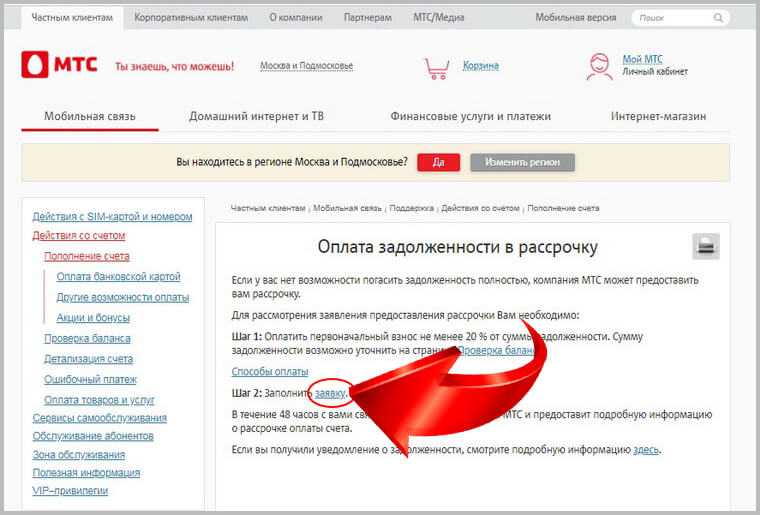

Лучше не допускать ситуаций, когда банк начнет взыскание через суды, приставов и коллекторов. При возникновении финансовых проблем можно воспользоваться некоторыми программами МТС банка для заемщиков:

- перенос даты платежа доступен добросовестным заемщикам, а сделать это можно через мобильное приложение, в офисе или на сайте МТС банка;

- заемщик может реструктурировать кредит по заявке в МТС банк;

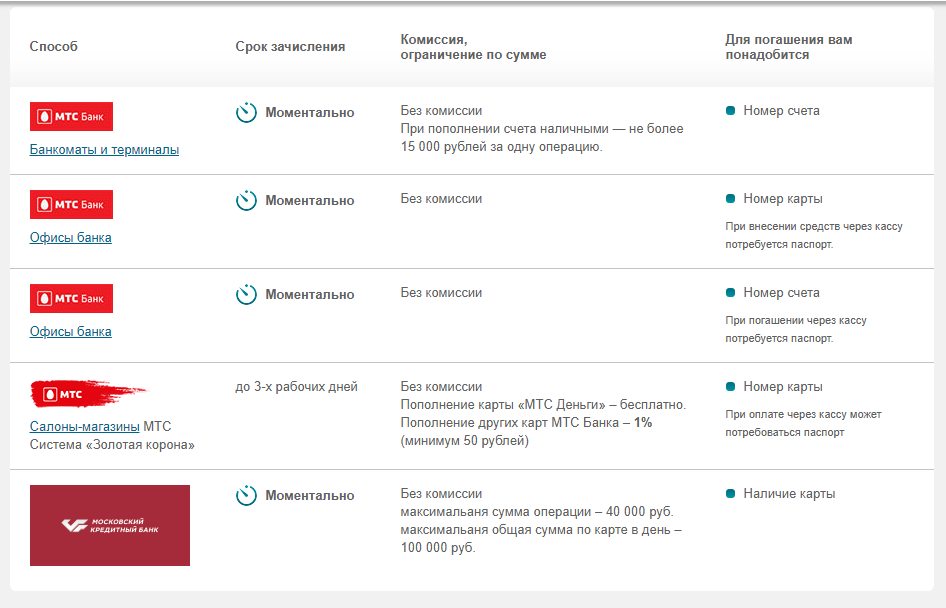

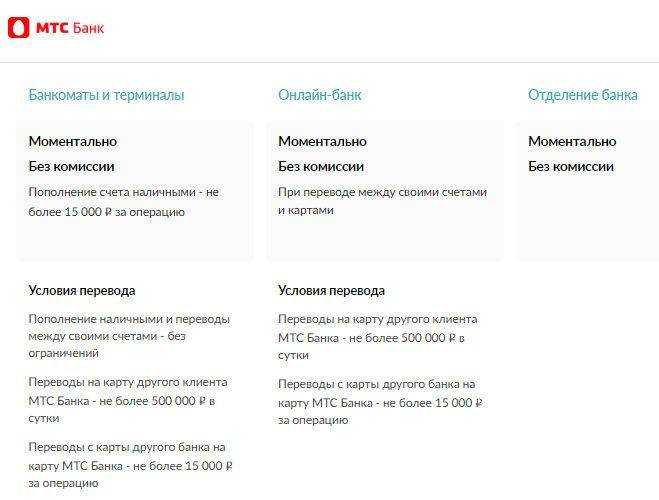

- через другой банк можно рефинансировать действующие кредиты.

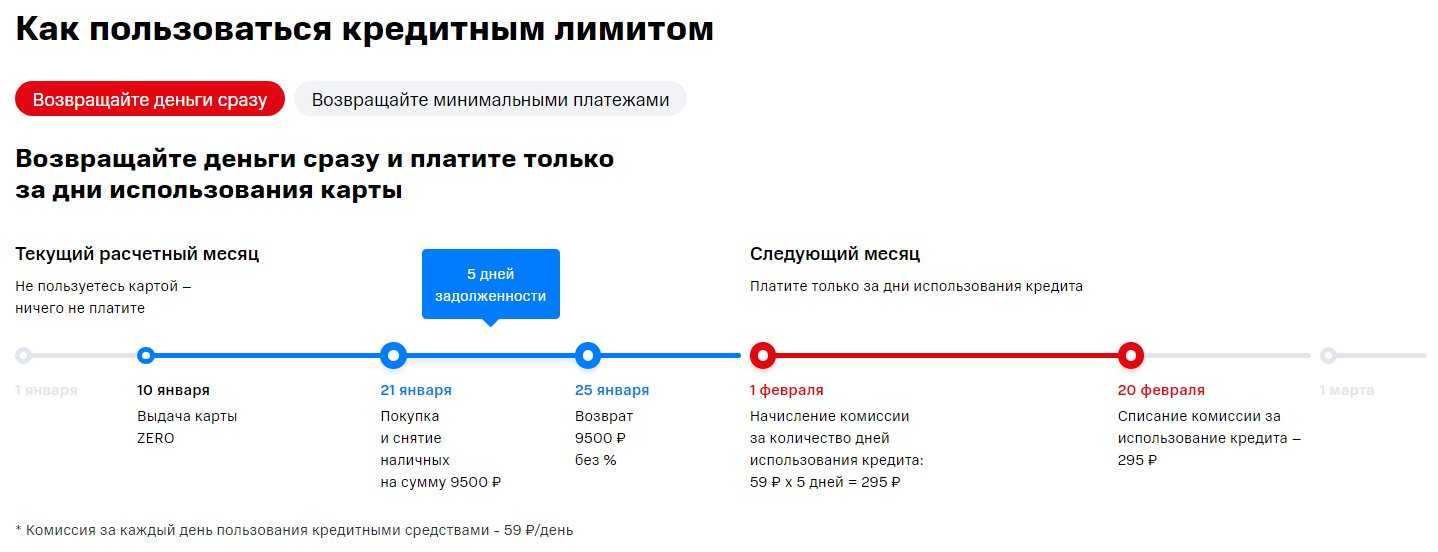

Но у одной из кредиток МТС банка — Деньги Zero — есть хитрая опция. Она называется «стоимость обслуживания займа». За каждый день, когда человек пользуется лимитом по кредитной карте, с него будет взиматься плата в 59 рублей. То есть понятно, что льготного периода, в течение которого клиенты привыкли пользоваться средствами банка бесплатно, у карты нет.

Что такое комиссия за пользование кредитным лимитом по карте МТС банка

У кредитной карты МТС Деньги Weekend есть льготный период в 51 день.

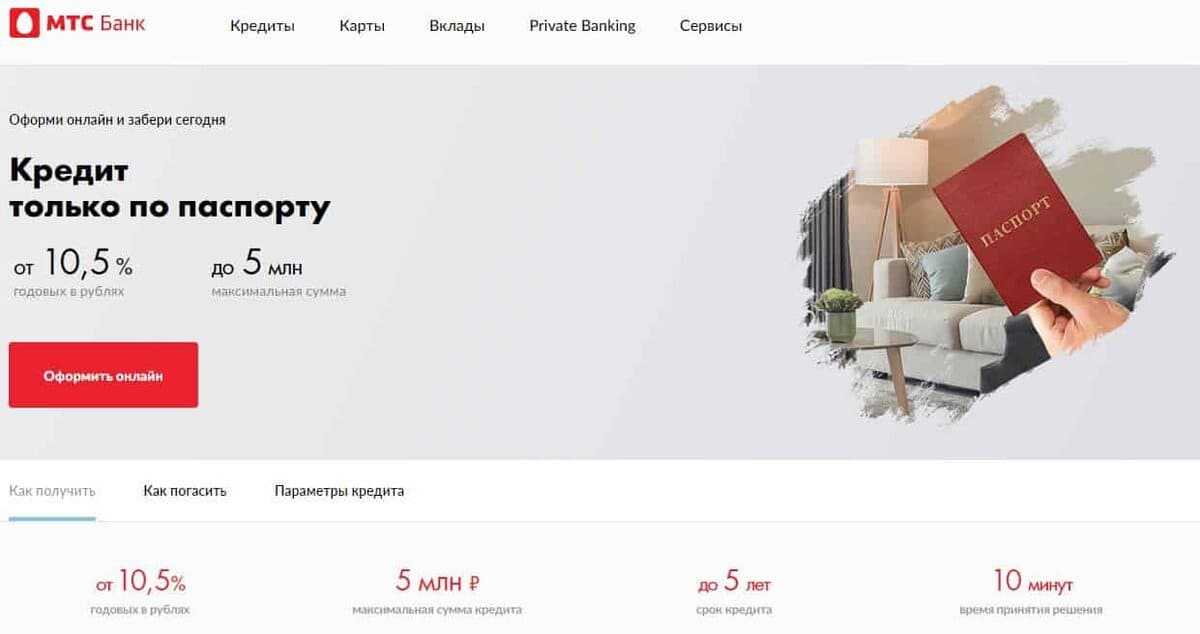

Чтобы закрыть действующие обязательства, можно попробовать получить в МТС банке новый кредит под залог недвижимости или автомобиля. Наличие залога существенно повышает шансы на одобрение заявки, хотя и влечет дополнительные риски для заемщика.

Варианты действий, если МТС банк начал взыскание

Если проблемы с просрочкой не удалось решить во внесудебном порядке, лучше обратиться к юристу. С помощью специалиста вы сможете подготовиться к судебному разбирательству, попробовать снизить сумму задолженности, процентов и штрафных санкций. Например, закон ограничивает максимальный размер неустойки и штрафов. Он не может превышать 20% от суммы просрочки. Если по расчету банка видно, что штрафные санкции превышают это ограничение, в суде можно добиться снижения суммы взыскания.

Пойдет ли суд на снижение суммы штрафов и неустоек при взыскании задолженности, образовавшейся в МТС банке?

При подготовке к разбирательству и непосредственно в судебном процессе можно:

- оформить и подать ходатайства, заявления, контррасчеты и другие документы в свою защиту;

- требовать отказа в иске по пропуску сроков давности, хотя это встречается достаточно редко;

- просить о снижении суммы неустойки, если она несоразмерна основной просрочке;

- ходатайствовать о предоставлении рассрочки или об отсрочке, если вы не можете разом погасить просрочку МТС по уважительным причинам;

- обжаловать судебные акты в вышестоящих инстанциях.

Если игнорировать иски и судебные документы, задолженность взыщут по заочному решению. При этом МТС банку присудят все суммы, указанные в исковом заявлении. Но при активном участии в суде, а особенно при поддержке юриста, есть хорошие шансы снизить размер задолженности, отсрочить или рассрочить погашение просрочки.

Общие правила списания кредитов МТС банка

Списать кредиты МТС банка можно только после прохождения банкротства. Такой вариант доступен для должников, которые отвечают признакам неплатежеспособности. Обанкротиться можно через арбитражный суд или Многофункциональные центры, в зависимости от суммы задолженности и ряда других условий.

МТС будет выступать в банкротстве как кредитор. В реестр требований могут включить просрочку как по кредитам, так и по картам. После реализации имущества и проверки добросовестности должника суд вынесет решение об освобождении от кредитных обязательств. Процедура в МФЦ не предусматривает реализацию активов банкрота.

Что делать, если у вас большие долги по кредитам, а платить их нечем? Ищем выход из ситуации

- при наличии страховки наследники должны обратиться в страховую компанию с соответствующим заявлением. Страховщик выясняет, при каких обстоятельствах, произошел страховой случай, и перечисляет деньги банку в счет погашения задолженности. В выплатах могут отказать, если установлен факт самоубийства, должник скончался в местах лишения свободы, на момент покупки полиса уже был неизлечимо болен;

- если страховки нет, родственники вступают в права наследования, им автоматически вместе с имуществом и иными активами переходят долги умершего;

- если страховки нет, родственники отказываются от наследства, банку ничего не остается, как списывать долги на убытки. Получить что-либо с детей, жены/мужа не удастся.

Формально у заемщика есть возможность выждать три года и считать себя свободным от обязательств. Но в большинстве случаев от желания самого кредитора. Если сумма невелика, а расходы на ее взыскание значительны, банк может и «забыть» про долг. Но внесение в черные списки гарантировано. Можно ли после этого получить новый займ? Сомнительно.

В банк за помощью

Если нет возможности возвращать деньги на прежних условиях, то можно обратиться к сотрудникам банка с просьбой изменить условия кредита. Желательно сделать это быстро, пока не набежал большой штраф. Теоретически банку выгодно предоставлять клиенту рассрочку или кредитные каникулы. На практике вы можете не встретить взаимопонимания у сотрудников банка, но нужно использовать даже самый маленький шанс. Варианты облегчения жизни заемщика со стороны кредитора:

- Выплата только процентов. Неплохо для клиента в краткосрочной перспективе (придется платить небольшие взносы), но только оттягивает наступление кризиса.

- Временное освобождение от выплаты долга. Такое решение принимается крайне редко и только при наличии действительно серьезных причин. Освобождение действует всего несколько месяцев, затем все равно приходит пора рассчитываться за кредит.

- Продление срока договора. Клиент получает возможность вносить меньшие суммы за счет того, что срок кредитования немного отодвинут. Это самый оптимальный план.

- Рефинансирование долга – оформление нового кредита для выплаты предыдущего. Соглашаться на реструктуризацию стоит только в том случае, если условия нового займа гораздо выгоднее, чем у предыдущего. К сожалению, такие предложения бывают нечасто.

Нечем платить кредит? Обратитесь в банк за помощью

Нечем платить кредит? Обратитесь в банк за помощью

Все эти способы имеют только одну положительную сторону – кредитная история должника остается незапятнанной. Все остальное будет зависеть от организованности человека, его возможности соизмерять доходы и расходы и немного от везения, чтобы кредитная яма не затянула должника окончательно.

Автомобиль как средство передвижения

Наша героиня Полина рассматривает такой вариант выхода из кризиса: продать автомобиль, взятый в кредит, и купить вместо него авто подешевле. Ее рассуждения можно прочитать в статье:

Покупка дорогого автомобиля в кредит действительно довольно часто ложится в основу финансового кризиса. Кажется: ну, 10 000–12 000 кредита я потяну. Но автомобиль — это не только ежемесячный платеж по кредиту. Дорогой автомобиль дорого обслуживать. Это большой расход бензина (+10 000 в месяц), дорогое техобслуживание (+2 000 в месяц в среднем), дорогие расходники и дорогой ремонт в случае поломки. Итого переход на автомобиль классом выше может обойтись в +20 000–25 000 к тратам. Давайте посмотрим на пример нашей героини:

Как мы видим, на автомобиль Полина тратит в общей сложности 17 700 в месяц. И это только кредит и бензин. У нее нет возможности откладывать деньги на плановый техосмотр, текущий ремонт и страховку, которую надо оплачивать раз в год. Что такое 17 700 в месяц в не самом крупном городе страны? Ездить на такси до работы и обратно обошлось бы в 8 800 рублей в месяц (героиня рассказала, что такси до работы стоит в среднем 200 рублей). Если перед этим также на такси отвозить ребенка в школу (предположим, еще 200 рублей), месячный транспортный «абонемент» обошелся бы в 13 200. И при этом не нужно было бы даже задумываться о страховках и ремонте. И это мы даже не рассматриваем вариант воспользоваться общественным транспортом.

Но Полина рассматривает возможность купить автомобиль подешевле. Что ж, это тоже рабочий вариант

Мы спросили опытного автодилера, на какие автомобили стоит обратить внимание

Ринат Мухтаров, автодилер:

— Под указанные требования — цена в районе 200 000, недорогое обслуживание и надежность — подходят несколько автомобилей. Я бы рекомендовал посмотреть:

- «Ладу Гранта» без кондиционера 2015–2016 года. Пробег тысяч 60 можно найти за 220 000 рублей.

- «Ладу Гранта» 2012–2013 года с кондиционером, 8-клапанную, с пробегом от 100 тысяч километров, за 230 000–250 000.

- Из праворуких неплохая Daihatsu Mira 2009 года примерно за 250 000. Автомат, кондиционер в комплекте.

- Старую япошку 1998 года Toyota Sprinter (Corolla) за 200 000.

- Daewoo Nexia 2011 года с кондиционером за 200 000.

- Renault Logan 2008 года за 180 000.

Разумеется, цены на автомобили указаны довольно приблизительные, да и машины все не новые. Вряд ли такую машину можно назвать статусной, яркой или модной. И вряд ли вам захочется похвастаться покупкой в инстаграме. И все же свою главную функцию — отвезти из пункта А в пункт Б — они выполняют более чем достойно. Чтобы совсем не расстраиваться из-за смены машины, советуем относиться к этому как к исключительно временному решению. Пообещайте себе через два года купить автомобиль классом выше, но уже за свои деньги, а не в кредит. И начните понемногу откладывать на мечту уже сейчас. Из сэкономленных на кредите денег.

Как действовать, если вы решили обанкротиться через суд?

Для начала следует изучить законодательство и собрать необходимые для банкротства документы. Их довольно много. Это, в частности, исковое заявление о банкротстве физического лица; документы, подтверждающие факт и сумму задолженности, а также вашу неплатежеспособность; сведения о вашем имуществе, активах и банковских счетах.

Чтобы не копаться в законах, можно заключить договор с юридической компанией, специализирующейся на делах о банкротстве. Обычно в этом случае оформляется доверенность, и юрист сам собирает документы и присутствует в суде от имени клиента.

Если суд принимает заявление о банкротстве к рассмотрению, назначается финансовый управляющий. Он будет управлять имуществом неплательщика, его деньгами и долгами на протяжении всей процедуры банкротства – обычно это 6 месяцев.

Итогом судебной процедуры банкротства может стать мировое соглашение с кредиторами, реструктуризация долга или продажа имущества должника.

- Если вы заключаете мировое соглашение, т.е. вам удалось договориться с кредиторами, дело о банкротстве прекращается.

- Если у вас есть постоянный официальный доход, который позволит погасить все долги за 3 года, и при этом остаются деньги на жизнь в достаточном количестве, суд может согласиться на реструктуризацию долга. После этого ежемесячные выплаты уменьшатся, что наверняка поможет выкарабкаться.

- Если же речь идет о продаже имущества (официально это звучит как «процедура реализации имущества»), финансовый управляющий оценивает все активы должника: машины, квартиры, средства на банковских счетах и др. Предметы первой необходимости, личные вещи и единственное жилье не продадут, а все остальное будет реализовано. Полученные средства раздадут кредиторам. А те долги, которые не удастся погасить, будут считаться списанными.

Решение проблемы для людей с минимальным доходом

Теперь поговорим, как вылезти из долговой ямы по кредитам, если негде взять деньги. Финансисты скептически относятся к подобным заявлениям граждан. Если размер заработка не позволяет справиться с финансовой нагрузкой, целесообразно пересмотреть личный бюджет. Как правило, тут найдутся «внеплановые» расходы, которые удастся сократить или свести к минимуму.

Поиск резервного финансирования,например, подработка, способствует появлению “излишка” средств, которым удастся погасить задолженность

Что касается доходной части баланса, здесь уместно подумать об увеличении прибыли. Подработка в свободное время – шанс для появления недостающей суммы на выплаты банку. Кроме того, подумайте о продаже ценного имущества. Конечно, столь радикальные меры вряд ли обрадуют неплательщиков. Однако выход из сложившейся ситуации не всегда становится приятным.

Таким образом, добровольная продажа имущества – шанс увеличить выручку за конкретные вещи. Ведь при судебном процессе оценка предметов пройдет по рыночной стоимости, а последующее выставление собственности на торги подразумевает потерю номинальной цены до 60–80%. Самостоятельная же реализация увеличит полученную заемщиком сумму.

Займы

Пагубная тактика россиян – попытка «перезанять» денег, чтобы погасить просрочку, которая образовалась ранее. Причем главной ошибкой в таком случае становится обращение к МФО. В результате, заемщик не справляется с возрастающей экономической нагрузкой и уверенно идет ко дну. Остерегайтесь подобных «методик».

Кредитование в МФО с целью выплатить ссуду банку – затея, которая ведет лишь к углублению проблем

Здесь оптимально настаивать на реструктуризации, а не покрывать недоимку за счет заемных средств. Если же такое решение вопроса невозможно в силу определенных обстоятельств, целесообразно поговорить с друзьями или родственниками о беспроцентной ссуде. Этот способ позволяет вовремя расплатиться с кредитором с минимальными потерями.

Финансовое планирование

Оправдывающая себя методика – ведение «домашней бухгалтерии». Сегодня созданы специальные программы и мобильные приложения, где удастся спланировать личный бюджет. Если заемщик регулярно записывает текущие расходы и вносит в отдельную колонку выручку, удастся увидеть, куда «уходят» деньги.

Планирование личного бюджета и разумные траты – путь к финансовой стабилизации должника

Систематизируйте затраты по группам. Выделите обязательные для выплат категории: платежи за коммунальные услуги, расходы на питание и дорогу, необходимые бытовые покупки. Обходитесь минимальным потребительским набором. Так, с походами в кафе или кинотеатры уместно повременить. Остатки месячной выручки полностью перечисляйте кредитору.

Отметим, описанные советы пригодны для людей, располагающих стабильным и регулярным заработком. Если же обстоятельства сложились так, что заемщик на время утратил работоспособность и не в силах заработать. Придется идти на крайнюю меру – банкротство. Рассмотрим детальнее аспекты этого варианта.

Займитесь бюджетом и планируйте расходы

После того, как вы отследите все траты, посчитайте обязательные расходы: сюда войдут и платежи по кредитам, и расходы на коммуналку, и оплата связи и необходимых вам для работы сервисов.

Рассчитайте расходы на продукты питания и другие строки бюджета, которые могут быть обязательными для вашей семьи (расходы на бензин, оплату питания для детей, секции и так далее). Удобно все это делать в Excel-таблице, там же указать ваши доходы на семью. Так вы будете понимать, сколько свободных средств остается после того, как вы закроете все необходимые траты, и во что их можно вложить. Лучше всегда оставлять в запасе хотя бы небольшую сумму, которая может потребоваться на непредвиденные расходы.

Правило 10 процентов

Правило 10 процентов популярно при накоплении денежных средств. Подойдет оно и для погашения займов. Главное условие – наличие регулярного и достаточного дохода у заемщика. В противном случае десятая часть заработной платы будет столь небольшой, что не скажется на закрытии кредита. Правило предполагает:

- Ежемесячное внесение платежа. Необходимо по-прежнему гасить займ в соответствии с графиком, полученным в банке.

- Дополнительное внесение 10% от дохода. Помимо фиксированной суммы, следует вносить на счет десятую долю дохода.

- Оформление заявления на досрочное погашение. В большинстве банков для списания средств свыше ежемесячного платежа придется написать заявление. Оформить его, как правило, можно не только в офисе, но и в интернет-банке.

Для многих 10 процентов дохода — сумма не критичная. Ежемесячное следование правилу ускоряет закрытие кредита и позволяет сэкономить на процентах.

Имейте запас денег

Избавиться от долгов поможет создание «копилки», к которой можно обратиться в случае надобности. Расходуя сумму с неприкосновенного счёта, необходимо осознавать, что денежные средства придётся вернуть.

Избавиться от долгов поможет создание «копилки», к которой можно обратиться в случае надобности. Расходуя сумму с неприкосновенного счёта, необходимо осознавать, что денежные средства придётся вернуть.

Для формирования финансовых накоплений откладывайте определённый процент. Выделяйте на такую статью 5% от прибыли. Дальше увеличивайте сумму.

Ирина Долинская, психолог, автор книг и игры «Триумф Свободы», советует: «Начните с 1% и постепенно доведите эту сумму до 10%. Когда скопится существенный бюджет начните инвестировать».

Алексей Новиков, начальник управления маркетинга УК «Открытие», дополняет: «После глубокого анализа вашего финансового положения рассчитайте, какую сумму можно отложить или инвестировать. Для этого нужны данные: сумма всех активов и их местонахождение, сумма ежемесячного «чистого» дохода, сумма ежемесячных расходов и перечень финансовых целей в приоритетном порядке”.

Какой выход может предложить банк

В случае если нет денег на погашение очередного платежа, следует честно сообщить об этом в банк. Кредитор заинтересован в своевременных выплатах по кредиту. Менеджеры банка рассматривают ситуацию каждого должника и стараются предложить ему подходящую льготную программу.

Реструктуризация

Изменения графика платежей, направленные на снижение ежемесячной долговой нагрузки. В процессе проведения процедуры возможно продление срока кредитования или отсрочка в оплате основного долга. Погашение растягивается по времени, за счет чего ежемесячный платеж становится меньше. В результате реструктуризации сумма долговых обязательств не уменьшается.

Кредитные каникулы

Отсрочка платежей на срок до одного года. В это время должник оплачивает только текущие проценты или вовсе не вносит платежей. Оплата основного долга сдвигается во времени, увеличивая срок действия договора.

Процедура полезна в качестве краткосрочного оздоровительного финансового инструмента, позволяет должнику привести в порядок финансы, решить срочные материальные проблемы, найти новую работу или дополнительный источник доходов. В конечном счете кредитные каникулы увеличивают общую стоимость кредита, а в некоторых случаях приводят к начислению дополнительных штрафов и повышению процентной ставки.

Продажа залога

Реализация залогового имущества – очевидный способ рассчитаться с долгом. Однако столь радикальная мера зачастую невыгодна для должника. Заемщику лучше не ждать момента, когда банк конфискует имущество и начнет реализацию на торгах. Для должника выгоднее произвести поиск покупателя и продажу самостоятельно. Главное, получить у банка письменное согласие на процедуру.

Помощь поручителя

Желая предотвратить просрочку, заемщик может обратиться за помощью к поручителю. Дело в том, что поручитель несет ответственность солидарно с титульным заемщиком, а значит, имеет прямую обязанность по погашению кредитного договора. Ему выгоднее оказать посильную помощь должнику, не дожидаясь, когда банк начислит дополнительные пени и выставит к погашению сумму в размере общей задолженности.

Кредитор может самостоятельно предъявить финансовые требования поручителю при любом нарушении сроков оплаты. Чаще банку выгодно именно так востребовать долг, не прибегая к судебным разбирательствам.

Ошибки, ведущие в долговую яму

Интересно, что некоторые люди, оформившие один кредит, спустя время обязательно обращаются в банк еще.

Банки всегда предлагают выгодные условия для оформления кредитов. Клиентов привлекают небольшими процентами и приемлемой ежемесячной оплатой. Создается впечатление, что все делается для клиентов, но банк даже от одного оформленного кредита имеет большую выгоду.

Сумма общего долга возрастает с каждым месяцем или годом. Чтобы не затягивать с выплатами, следует регулярно погашать долг, сумма не должна быть меньшей, чем указано в договоре.

Сумма общего долга возрастает с каждым месяцем или годом. Чтобы не затягивать с выплатами, следует регулярно погашать долг, сумма не должна быть меньшей, чем указано в договоре.

Важно знать, чем быстрее сможете выплатить кредит, тем меньше денег потеряете. Многие собственноручно загоняют себя в долговую яму. Они берут ссуды, чтобы оплатить предыдущие долги, висящие мертвым грузом и увеличивающие проценты

Они берут ссуды, чтобы оплатить предыдущие долги, висящие мертвым грузом и увеличивающие проценты

Многие собственноручно загоняют себя в долговую яму. Они берут ссуды, чтобы оплатить предыдущие долги, висящие мертвым грузом и увеличивающие проценты.

Дабы избежать такой удручающей ситуации не стоит допускать распространенные ошибки, такие как:

- неумение контролировать собственные расходы;

- регулярная оплата по минимальным платежам;

- неправильно расставленные приоритеты, в виде оплаты мелких долгов;

- просьба об увеличении кредитного лимита;

- объединение имеющихся банковских кредитов в один большой долг.

Когда пора начинать беспокоиться, что долгов слишком много

Широко распространена точка зрения, что самый главный признак того, что долгов слишком много – это когда вы берете новый кредит, чтобы закрыть старый.

«Но это, скорее, уже «горизонт событий» или точка невозврата, как говорят физики и астрономы. Реально беспокоиться нужно раньше: когда более половины реального дохода идет на погашение кредитов, – уверен Антон Михайлов, генеральный директор юридической компании «Банкрот-Сервис». – Мы можем реально оценить это на примере наших клиентов: как они сами признаются первый звонок: отдаешь половину зарплаты на кредиты, дальше – новое кредитование для закрытия старых, а после – они приходят к нам».

Есть и другие признаки, на которые стоит обратить внимание и при их сочетании начать бить тревогу: кажется, долгов стало много, считает заместитель управляющего директора цифрового финансового сервиса Lime Тимофей Полетаев

Главные признаки проблем с долгами:

1. Становится трудно погашать минимальные платежи по кредитам или вы вынуждены использовать кредитки, чтобы покрыть базовые расходы.

2. Продолжительные задержки в оплате по счетам или пропуск одних платежей, чтобы покрыть другие долги.

3. Использование новых кредитов для оплаты старых долгов.

4. Нехватка денег на основные базовые расходы (питание, аренда, бытовые услуги).

5. Появление долгов перед друзьями и родственниками.

6. Потеря работы, невозможность трудоустройства по ряду направлений при наличии просроченной задолженности. Оценка наличия крупных долгов, в том числе у судебных приставов, как правило, обязательная часть проверки службы безопасности при приеме на работу.

Вероятно, если вы пришли на этот текст по запросу «как закрыть все кредиты» или «как избавиться от долгов», то уже осознали проблему с задолженностями. Поэтому разберемся по шагам: как грамотно оценить свою финансовую нагрузку и выйти из долговой ямы, если вы в ней оказались.

Проценты

Ошибочно полагать, что небольшие проценты по кредиту сделают погашение более простым. Здесь нужно учитывать, что многие кредитные организации в правом верхнем углу договора прописывают большими буквами одну ставку, а внизу листа мелкими буквами указывается настоящая. К сожалению, такими методами работают большинство банков и займовых фирм. Оспорить в суде такой факт бывает крайне трудно, потому что в таком случае судья соглашается с доводами представителя банка. Ведь клиент подписал договор по своей воле, и его никто не заставлял. А то, что он не заметил ставку, прописанную мелким шрифтом, никого не волнует. Ведь работник банка не виноват в том, что клиент невнимательно прочитал договор. В большинстве регионов действует именно такая практика в отношении должников.