Как выбрать сервис?

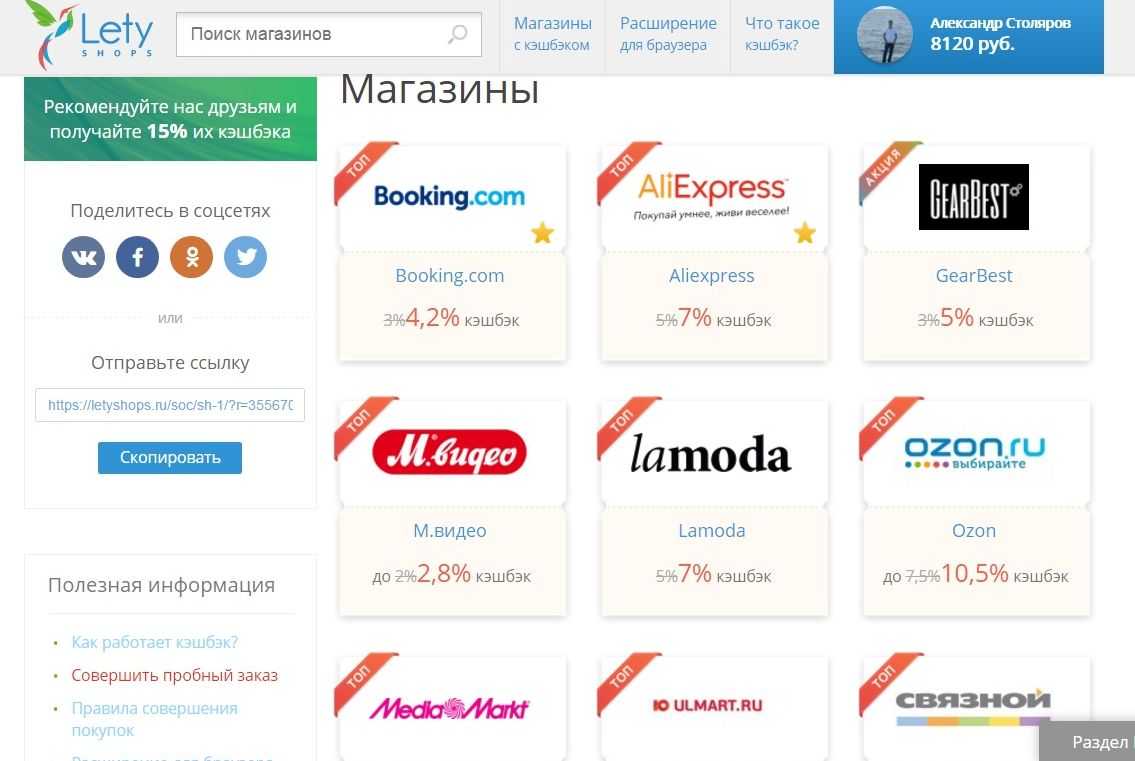

Сейчас в России более 10-ти крупных кэшбэк-сайтов, большинство из них в среднем сотрудничают с 200-400 магазинами-партнерами. В мире этот показатель значительно выше, крупнейшие игроки имеют более внушительный ассортимент магазинов – до пятидесяти тысяч. Мы пока догоняем.

Итак, самые основные параметры, на которые стоит обратить внимание при выборе кэшбэк-сервиса:

Количество магазинов

300 магазинов – вполне достаточно для того, чтобы найти необходимый товар. Это примерно 20 магазинов в каждой категории. Хочу отметить, что не стоит отталкиваться от ассортимента определенного кэшбэк-сервиса. Выберите интересующий вас магазин, и только затем попробуйте найти его на порталах.

Размер кэшбэка

Сервисы обычно возвращают от 1% до 6% от суммы заказа, но бывают предложения и до 30%. Все зависит от партнерской программы магазина и от того, какую долю от комиссии кэшбэк-портал забирает себе. Например, одни сервисы предлагают до 3,2% от стоимости бронирования отелей на Booking.com, в то время как другие за те же услуги переводят клиенту до 5%.

Минимальная сумма вывода

Очень важный параметр – минимальная сумма, которую можно вывести из личного кабинета. Обычно у сервисов этот порог составляет около 500 рублей, значит, вы сперва должны сделать покупки на общую сумму около 13 000 рублей, и только потом сможете вывести средства.

Это нас не совсем устраивает. Существуют кэшбэк-порталы с минимальной суммой вывода до 100 рублей и даже 1 рубль

На них следует обратить внимание, если ваши ежемесячные затраты на покупки в интернете не превышают 5 000 – 10 000 рублей

Способы вывода

Первое и самое главное – выбрать наиболее выгодный способ вывести деньги из личного кабинета. Комиссия никому не нужна. Точнее, нужна, но не нам. Большинство популярных кэшбэк-сервисов поддерживают вывод средств на мобильный телефон, банковскую карту, Яндекс.Деньги, Qiwi, Webmoney, PayPal и другие службы.

Если на мобильный телефон и интернет-кошелек в подавляющих случаях можно перекинуть деньги без комиссии, то дела с банковскими картами обстоят иначе: комиссия от 1% и более, + банком установлена минимальная сумма перевода.

Техподдержка

Обычно во время работы с подобными сервисами проблем не возникает, но чем черт не шутит? Если кэшбэк не начислили в указанные сроки, нужно обращаться в техподдержку.

И тут уже как повезет, либо некомпетентные сотрудники сервиса будут игнорировать ваши жалобы, отсылаясь на привычное “сами виноваты”, либо действительно помогут разобраться с проблемой, выявить ее причины и решить ее. Выбираем кэшбэк-порталлы с хорошей репутацией, отзывами и большой клиентской базой. С ними проблем быть не должно.

История появления и развития кэшбэка

Программы по возврату денег были разработаны во второй половине 20-го века в США, Великобритании и других европейских странах. Изначальная цель, которая достигалась с помощью кэшбэка, заключалась в том, чтобы привлекать людей в банковскую сферу. Держатель кредитной или дебетовой карты мог рассчитываться ими, получая за это от банка небольшой процент, который до девяностых годов составлял 1-1,5%.

Авиакомпании переняли себе практику использования кэшбэков и стали внедрять программы по возвращению туристам баллов для полетов (милей). Однако компании других сфер деятельности еще не были настолько заинтересованы в реализации данного способа привлечения клиентов.

Девяностые годы прошлого столетия «ознаменовались» тем, что собственники американских карт впервые могли получать выгоду в виде относительно большой пятипроцентной суммы возврата. Доступ к такому кэшбэку смогли получать покупатели супермаркетов, аптек и водители, пользующиеся услугами автозаправок.

Кэшбэк-сервис

Кэшбэк-сервис

Появление кэшбэка в России было зафиксировано в 2005 году – в форме процентного возврата за совершенные покупки по карте. Впоследствии это привело к возникновению кэшбэк-сервисов, а затем и приложений для мобильных телефонов, возвращающих средства за покупки в оффлайн режиме.

На сегодняшний день кэшбэк охватывает почти все торговые сферы в РФ. Организации, в которых не была разработана система начисления бонусов и баллов, встречаются не так уж и часто.

Кому положен кэшбэк

По идее карты с кэшбэком представляют собой инструмент, который дает клиенту возможность зарабатывать на собственных тратах. Ведь именно в таком формате данный продукт позиционируется банками. Предполагается, что клиентом будут осуществляться обычные покупки, по которым часть его расходов (порядка 1—10%) в соответствии с условиями программы лояльности станет возвращаться обратно.

По словам вице-президента корпорации «Русский стандарт» Эльдара Бикмаева, средний возраст предпочитающих пользоваться кэшбэком клиентов — до 35 лет. Сбор кэшбэк-бонусов рассматривается миллениалами в качестве своеобразной игры. Они чаще других принимают участие в специальных акциях, активнее копят, а затем тратят свои баллы. Представители данной возрастной группы в большей степени настроены заработать на кэшбэке, а не просто сэкономить.

Впрочем, ведь и банки не намереваются работать в убыток. А сам кэшбэк, как инструмент, для банка должен быть даже более выгодным, чем для клиентов.

По словам начальника управления банка «Открытие» по транзакционному бизнесу Дмитрия Бочерова, посредством предложения клиентам кэшбэк-карт, банки преследуют две главные цели. Прежде всего, это наращивание в структуре расходов клиента доли POS-покупок. Объясняется это просто: если на покупках банки зарабатывают порядка 1—1,5%, то на снятиях наличкой теряют примерно 0,3—0,5%, даже если средства снимаются в собственных банкоматах. Вторая цель использования кэшбэка — привлечение новых клиентов, расширение клиентской базы.

По мнению директора департамента Связь-банка по развитию розничного бизнеса Натальи Карасевой, кэшбэк является средством увеличения транзакционной активности карты.

Изначально в банке планируют, что основную долю операций по карте (не меньше 60—70% всех ежемесячных расходов клиента) будут составлять покупки по категориям с минимальными уровнями кэшбэка. Поэтому совокупные выплаты будут невелики.

К примеру, при общей сумме расходов по карте за месяц, равной 50 тыс. рублей, 8 из них уходит на бензин. По этим тратам банком выплачивается кэшбэк по ставке 10%, а на остальные расходы — 1%. Всего получается 800 рублей за бензин и 420 рублей за все остальные траты, т.е. в сумме 1220 рублей, что составит 2,44%.

Выгода банка при этом состоит в увеличении клиентом безналичных платежей. На карте таким образом держится большая часть средств, за счет чего увеличиваются остатки на банковских счетах. Но если клиент потратит по той же карте всего 8—10 тысяч рублей, причем в основном — на оплату все того же бензина, то это будет банку уже совсем невыгодно.

Ришат Хуснуллин подчеркивает, что для получения повышенного кэшбэка клиенту следует использовать карту для оплаты товаров из разных категорий.

В Райффайзенбанке пояснили, что к злоупотреблениям относят случаи, когда клиенты возвращают все покупки либо оплачивают исключительно услуги сотовой связи — подобные схемы зачастую применяются для обналичивания денег с последующей их отправкой в оборот.

Сотрудники ВТБ постоянно осуществляют мониторинг с целью выявления мошеннических транзакций и недобросовестного использования платежных карт. По словам старшего вице-президента банка Юлии Деменюк, при обнаружении проводящихся в одной категории подозрительных транзакций выплата кэшбэка прекращается.

В Альфа-банке пояснили, что все подобные решения принимаются сугубо индивидуально, вследствие выявления высокой активности по операциям в категориях с повышенными уровнями кэшбэка.

В чем состоит выгода банка от начисления кэшбэк клиентам?

Увеличение оборота безналичных и наличных средств, рост активности клиентов влияет на экономические показатели банка. Одновременно с подключением кэшбэк банку удается предложить клиентам дополнительные платные услуги. За счет ежегодной абонентской платы повышаются доходы кредитного учреждения. Люди, увлекающиеся бонусными программами, начинают тратить больше денег – берут кредиты и уходят в минус. Соответственно, доход от ставок по кредиту растет. Банки могут платить клиенту не деньгами, а баллами, которые принимают магазины-партнеры. Например, повсеместно распространена акция «спасибо» от Сбербанка.

История возникновения системы кэшбэк

Понятие «кэшбэк» означает возврат определенного количества процентов от стоимости товара или услуги (от английского cashback, что означает возврат наличных средств).

Целью появления данной системы послужило расширение клиентской базы и стремление привлечь покупателей, переманивая их у конкурентов. Еще одна цель – повысить доверие к магазину или бренду. Еще 30 лет назад это слово абсолютно не имело отношения к бонусам и скидкам. Тогда уже существовали банковские карты, но обналичивание денег оставалось проблемой. И чтобы получать наличные купюры, покупатели пользовались услугой кэшбэк, то есть они оплачивали стоимость товара с наценкой, которую получали купюрами.

В то время банковские карты оформлялись неохотно и, чтобы увеличить оборот безналичных средств кредитного учреждения, в середине девяностых годов решили возвращать часть потраченных средств обратно на счет клиента. В связи с этим возросла популярность пластиковых карт и самой услуги кэшбэк.

Процент кэшбэка равен 1-10% от стоимости покупки. На сумму перечисления влияют тип магазина, потраченная сумма и категория товара. Согласно опросу пользователей, кэшбэк зарекомендовал себя намного эффективнее сезонных скидок и всевозможных бонусных программ по той причине, что люди могут тратить деньги на свое усмотрение, а не на очередное предложение магазина-партнера.

На что стоит обратить внимание при выборе карты с кэшбэком?

Так как большинство финансовых учреждений предлагают возврат средств за покупки или пользования картой, важно сделать правильный выбор и открыть самую выгодную карту

Так какими критериями при этом руководствоваться? На что обратить внимание при выборе карты с кэшем?

- Размер возврата.

- Стоимость обслуживания.

- Тип карты (кредитная или дебетовая).

- Вид возврата (деньги, бонусы, баллы).

- Условия начисления и расходования кэшбэка.

Обратите внимание на условия начисления возврата: есть ли минимальный порог денег, который вы должны потратить для получения бонусов, на какие категории товаров распространяется и т.д

Расходование кэшбэка тоже важно: вы можете потратить бонусы на скидку в определенном магазине, а можете обменять их на наличные деньги и вывести с карты. Некоторые банки позволяют полную оплату товаров с помощью бонусов, а некоторые – частичную (например, до 50 или 90%)

Некоторые банки позволяют полную оплату товаров с помощью бонусов, а некоторые – частичную (например, до 50 или 90%)

Расходование кэшбэка тоже важно: вы можете потратить бонусы на скидку в определенном магазине, а можете обменять их на наличные деньги и вывести с карты. Некоторые банки позволяют полную оплату товаров с помощью бонусов, а некоторые – частичную (например, до 50 или 90%)

Ну и конечно, обращаем внимание на сам банк: его надежность, репутацию

За что банки начисляют кэшбэк

Банки чаще всего предлагают два варианта начисления кэшбэка: кэшбэк за все покупки либо кэшбэк за покупки в определенных категориях.

Кэшбэк на все

Ставка кэшбэка на все покупки обычно не превышает 1–2%. Например, по «Кэшбэк-карте» от Райффайзен Банка за любые покупки начисляется вознаграждение 1,5%. Такой же кэшбэк полагается по карте «Твой кэшбэк» от Промсвязьбанка при выборе опции «1,5% кэшбэка на все».

При этом у каждого банка есть свой перечень операций, за которые кэшбэк вообще не выплачивается: обычно в него входят снятие наличных, переводы, оплата ЖКУ, Интернета, мобильной связи.

Кэшбэк по отдельным категориям покупок

Кэшбэк в отдельных категориях начисляется по более высоким ставкам, как правило, в пределах 5–10%. Категории повышенного кэшбэка банк назначает самостоятельно либо предоставляет ряд категорий клиенту на выбор. Это могут быть как популярные категории вроде «Супермаркеты» и «Кафе и рестораны», так и менее востребованные, например, «Цветы и подарки», «Музыкальные инструменты». Категории повышенного кэшбэка могут действовать постоянно или меняться каждый месяц или квартал. За покупки, не относящиеся к назначенным категориям, вознаграждение либо не начисляется, либо выплачивается по базовой ставке 0,5–1,5%.

Кэшбэк на АЗС

Это одна из самых востребованных категорий кэшбэка. Нередко она включает в себя не только оплату топлива, но и другие автопокупки.

Дебетовая карта Tinkoff Drive от Тинькофф Банка. Банк платит по карте до 10% кэшбэка. Вознаграждение начисляется за оплату топлива, мойку автомобиля, услуги автосервиса, шиномонтажа и другие расходы, связанные с автомобилем. У банка есть также кредитный вариант карты.

Кредитная «АвтоКарта» от ЮниКредит Банка. По карте полагается кэшбэк 1–10% за покупки в категориях «Такси», «Каршеринг», «Общественный транспорт», «АЗС», «Парковки» и «Платные дороги».

Кредитная Urban Card от Кредит Европа Банка. По карте начисляется кэшбэк 5% в категориях «АЗС», «Автомойки», «Такси», «Платные дороги», «Каршеринг», «Шиномонтаж», «Парковка».

Кэшбэк за ЖКУ

Операции по оплате услуг ЖКХ находятся у большинства банков в стоп-листе для начисления вознаграждения по картам. Тем не менее есть несколько карт, по которым можно получать повышенный кэшбэк за оплату ЖКУ.

Дебетовая «Пенсионная карта ОТП Забота» от ОТП Банка. По карте полагается 3% за покупки в категориях «Супермаркеты», «ЖКХ».

Дебетовая My Life от УБРиР. Банк начисляет 5% за оплату ЖКУ. Максимальная сумма вознаграждения в этой категории — 300 рублей в месяц.

Кредитная Opencard от банка «Открытие». В числе категорий повышенного кэшбэка можно выбрать опцию «5% за ЖКХ и 1% на все». Вознаграждение начисляется за оплату услуг ЖКХ в приложении или в интернет-банке. Максимальная сумма, с которой можно получить кэшбэк, — 3 тыс. рублей (5 тыс. рублей для клиентов со статусом «Плюс»).

Кэшбэк в супермаркетах

Многие банки предлагают кобрендовые карты с сетевыми магазинами, за покупки в которых полагается повышенный кэшбэк. В качестве примера можно привести карту «Магнит» от Тинькофф Банка, «Пятерочку» Почта Банка, «О’кей» от Росбанка и другие продукты.

Обычные карты с повышенным кэшбэком на супермаркеты встречаются реже, хотя финансовые организации периодически предлагают эту категорию в перечне доступных для начисления повышенного вознаграждения на месяц. Из карт с постоянным кэшбэком на супермаркеты можно назвать дебетовую «Карту для жизни» от ВТБ с кэшбэком 2% за покупки в супермаркетах и дебетовую «ОТП Максимум» от ОТП Банка с кэшбэком 3% в категориях «Кафе и рестораны», «Фастфуд», «Аптеки», «Супермаркеты».

Другие распространенные категории расходов, за которые банки начисляют кэшбэк:

- кафе, рестораны, фастфуд;

- одежда, детские товары, косметика, бытовая техника;

- товары для дома и ремонта;

- образование, книги;

- кинотеатры, музеи, развлекательные центры, другие места досуга;

- подписки на онлайн-сервисы;

- товары для животных;

- аптеки, медицинская страховка, услуги медицинских центров;

- посещение салонов красоты, спа- и фитнес-центров;

- ювелирные украшения;

- такси, общественный транспорт.

Как работает кешбэк

Весь принцип работы кешбэка строится на партнерских отношениях между сервисом и магазином. Кешбэк-сервис привлекает покупателей в магазин, а магазин за это платит ему деньги. Этими деньгами кешбэк-сервис делится с привлеченными покупателями. То есть, все достаточно просто, никакого обмана.

Пример

Вы используете кешбэк-сервис, чтобы купить телефон за 5 000 рублей на AliExpress. По сути, получается, что сервис привлек вас для покупки телефона именно на Али.

За это АлиЭкспресс выплатит кешбэк-сервису 1000 рублей, и из них 500 достанется вам. То есть, получается, что вы вернули себе 10% с покупки телефона.

К слову, я использовал в примере выдуманные цифры. Если вам интересен кешбэк для AliExpress, то советую ознакомиться с отдельным материалом.

Примерно аналогичным образом работает кешбэк в дебетовых картах. Там тоже устанавливаются партнерские отношения между банком и различными популярными магазинами.

Если вы будете совершать покупки при помощи дебетовой карты с кешбэком, вам постепенно будут капать средства, которые потом можно будет вывести.

Обычно для банковских карт устанавливаются не очень высокие проценты, зато обилие различных акций и бонусов все равно дает возможность поиметь свою выгоду. Особенно, если карта у вас основная и вы регулярно совершаете покупки.

В этом и есть вся суть кэшбэка. Выгодные условия по возврату средств мотивируют вас чаще совершать покупки. Это повышает продажи для онлайн-магазинов, поэтому им выгодно сотрудничать с кэшбэк-сервисами.

Сами сервисы получают деньги, часть отдают вам, а остальное забирают себе. В итоге, магазинам — покупатели, кешбэк-сервисам — комиссия за привлечение, вам — выгодные выплаты и экономия на покупках.

Подводные камни

Понятно, что во всех сферах, связанных с деньгами, можно ожидать если не прямого обмана, то наличие подводных камней. Кешбэк не исключение, и многие камни уже понятны из описания выше. Например:

- Бонусы начисляются только после траты определенной суммы. Вы рассчитываете на возврат с 90 000 рублей, но затем узнаете, что нужно было потратить не менее 100 000;

- Похожая ситуация – верхнее ограничение по бонусам или сумме в рублях. Вы потратили очень много, но получили не прописанный процент, а лишь максимальную сумму по верхнему лимиту;

- Бонусы через определенное время могут “сгорать” или аннулироваться, если вы допустили просрочку по кредиту;

- Иногда банки предоставляют хороший кешбек только в первые месяцы владения картой, а потом резко снижают;

- Партнеры могут пропадать. Вы зарегистрировались на одном из порталов под определенный магазин – а через некоторое время он исчез из списка;

- Кешбэк может округляться в меньшую сторону, как в случае Тинькофф-банка

Кроме того, один банк может предложить карту с огромным кешбэком и довольно дорогим обслуживанием, а второй – карту со средними бонусами, но неплохим процентом на остаток и льготными условиями ведения счета. Понятно, что первая цифра делается максимально броской, а вторая скорее всего будет написана внизу мелким шрифтом.

Однако и граждане пытаются перехитрить банки. Для этого некоторые совершают покупку, после чего сразу оформляют возврат наличными средствами, чтобы банк не узнал об отмене. Для этого говорят, например, что карта утеряна или по ней совершены подозрительные операции – так что счет заморожен.

Кроме того, при оформлении банковской карты стоит иметь в виду, что на некоторые операции кэшбэк не начисляется в принципе. Например, вряд ли удастся получить бонусы за следующие действия:

- банковские переводы (если продавец просит перевести деньги на его банковскую карту онлайн, то кэшбэка покупатель не получит);

- валютные операции и покупка ценных бумаг;

- платежи в букмекерских конторах, покупка лотерейных билетов и любые другие платежи, связанные с азартными играми;

- оплата коммунальных услуг

А при взаимодействии с кэшбэк-порталами нужно обращать внимание на минимальную сумму вывода. Многие сервисы позволяют вывести деньги только при достижении определенной суммы, например, 100, 500 или 1000 рублей

В недобросовестных сервисах суммы могут быть очень большими с расчетом на то, что пользователи не накопят нужное количество бонусов и компания сможет присвоить себе всю сумму комиссионных.

Кэшбэк по Альфа-карте и новая бонусная программа

Итого, что получилось с бонусной программой в Альфа-банке с февраля 2023 г.

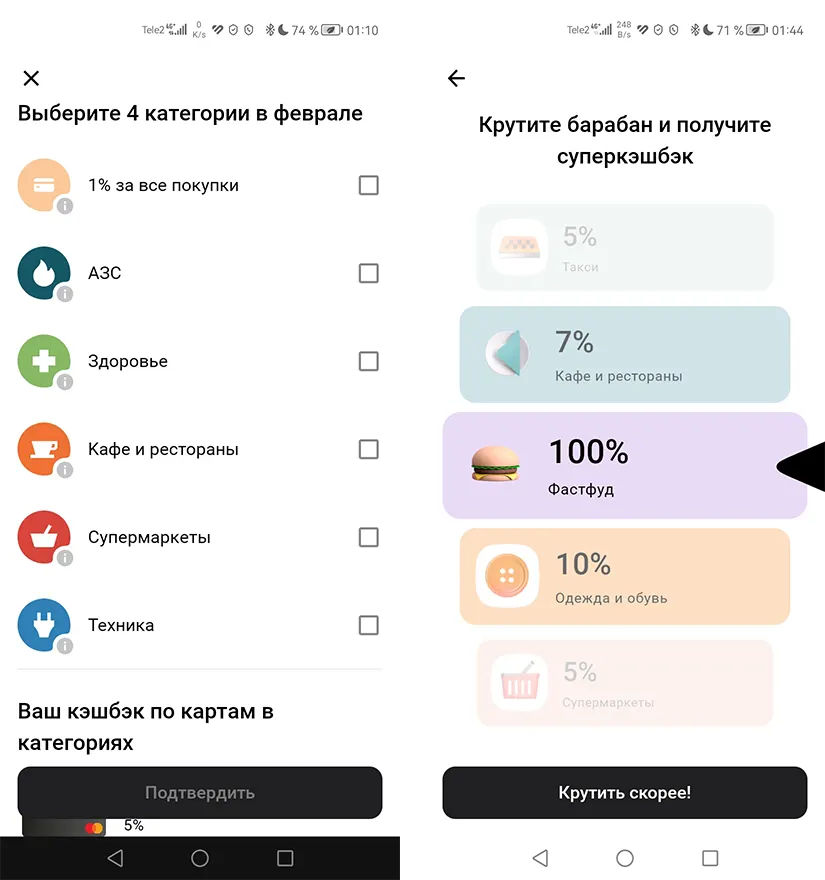

- 4 категории на выбор: 5% в 3 повышенных категориях + 1% за остальные покупки или 5% в 4 категориях. Лимит кэшбэка тот же — 5000 рублей в месяц. Если не выбрать категории в конце месяца, то будет начисляться только 1% кэшбэка за любые покупки.

- У премиальных карт повышенный размер кэшбэка составит 7%, максимум — 15000 руб. в месяц.

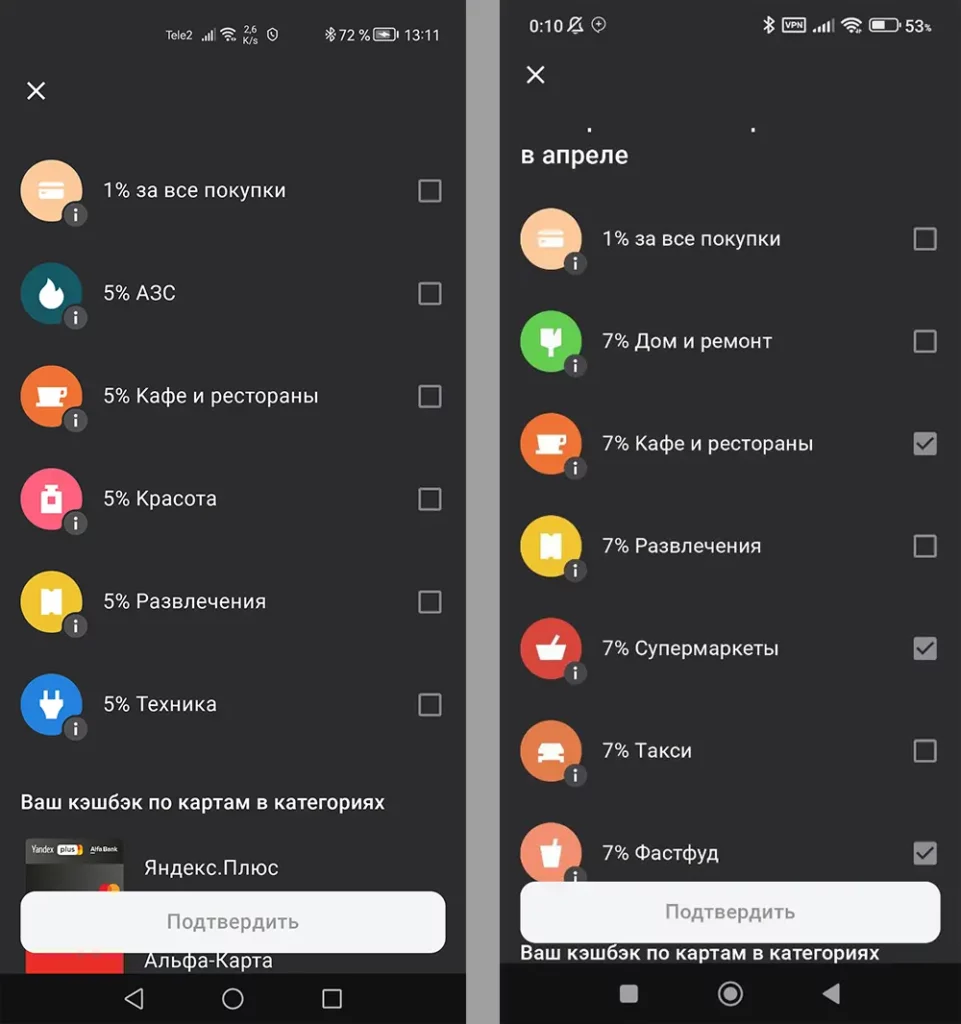

Теперь в конце каждого месяца банк предлагает клиентам список из 5 категорий + 1 категория с 1% кэшбэка на всё остальное, из которых нужно выбрать 4. Для карты Premium предлагается 6+1 категорий, из которых тоже нужно выбрать 4, но в повышенных категориях кэшбэк идёт 7% вместо 5%.

Слева — для обычной Альфа-карты, справа — для Premium

Слева — для обычной Альфа-карты, справа — для Premium

Нюансы и подводные камни

«Округление» суммы операции с шагом 100 рублей в сторону уменьшения:

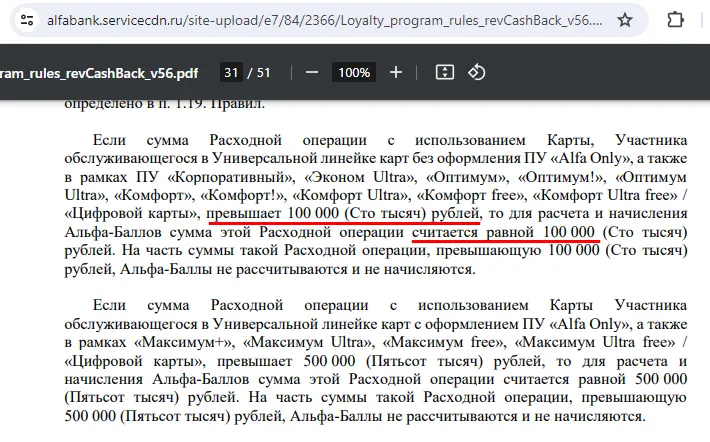

Ограничение на сумму операции

При покупках на сумму более 100000 рублей кэшбэк будет начислен только на первые 100 тысяч, на превышение кэшбэка не будет.

При наличии премиальной подписки лимит в 5 раз больше — 500к.

Совмещение категорий суммируется

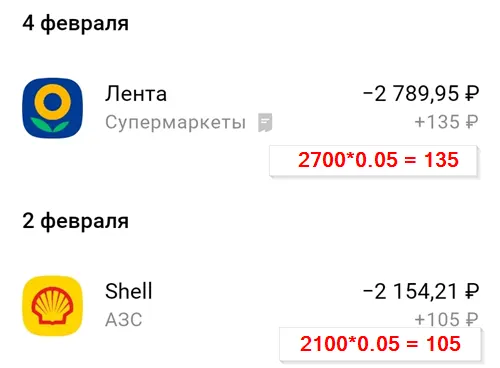

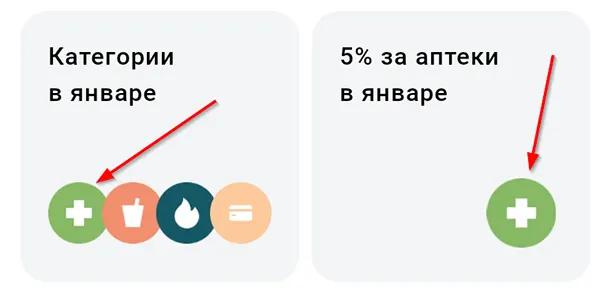

Если вы выберете ту же категорию, что выпала в барабане, то кэшбэк суммируется. Например, в январе у меня была категория «Аптеки» и суперкэшбэк выпал тоже 5% на аптеки.

В итоге оба кэшбэка просуммировались и получилось 10%:

Однако, у суммы каждой операции учитываются только целые сотни рублей. Т.е. на операции до 99.99 ₽ кэшбэка не будет, на 993₽ начислят как на 900₽ и т.д.

Не забывайте выбрать категории

Разумеется, повышенный кэшбэк начинает работать только после того, как вы его включите. Забыли включить — только 1% на всё.

В Альфе нужно сразу выбрать все 4 категории, но не обязательно до начала месяца

Выводы

Альфа-банк явно решил произвести небольшой фурор на рынке дебетовых карт с кэшбэком с категориями, хоть в чём-то опередив конкурентов — Тинькофф и Хоумкредит. Среди преимуществ — хороший набор категорий и их доступность. Альфа-карта с 1 февраля стала явно выгоднее чем раньше.

Пока банк не требует «разбавлять» покупки в категориях обычными покупками с кэшбэком 1%, но рекомендую соблюдать чувство меры.

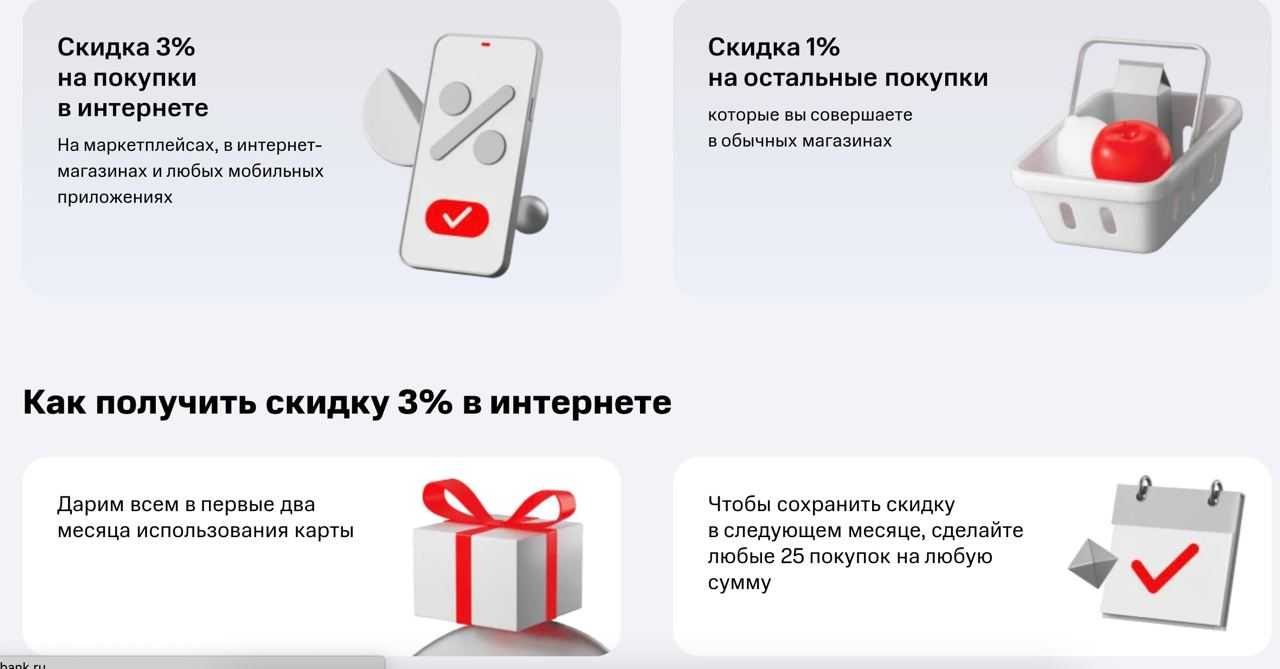

Если у вас ещё нет дебетовой Альфа-карты, есть выгодная акция до конца февраля 2024:

Выбор категорий и суперкэшбэк

В разделе «Весь ваш кэшбэк» есть две независимые плашки:

- Выбор 5 категорий кэшбэка 5% из 6 предложенных +1% на всё

- Суперкэшбэк — случайный выбор дополнительной категории из ещё 5 с разным кэшбэком. «Крутите барабан».

Слева — 5 предлагаемых категорий 5%. Справа — «крутите барабан» ещё для 1 категории «суперкэшбка»

Слева — 5 предлагаемых категорий 5%. Справа — «крутите барабан» ещё для 1 категории «суперкэшбка»

Слева на февраль мне предложены шикарные категории. Редко у какого банка есть здоровье со стоматологией, а самая желанная категория для всех, конечно — «Супермаркеты».

В случае пересечения категорий с суперкэшбэком, оба кэшбэка будет суммироваться.

Где выбрать категории и покрутить барабан?

- Android: мобильное приложение Альфа-Банка любой версии

- iOS: Деньги пришли, Деньги всем, мобильное приложение Альфа-Банка (если было установлено ранее).

- Для всех: Альфа-Онлайн — личный кабинет (интернет-банк)

Когда можно будет выбрать категории и покрутить барабан?

Выбрать категории и покрутить барабан суперкэшбэка можно выбирать начиная с 25 числа каждого месяца и получать кэшбэк с 1-го числа следующего месяца. Например, категории с повышенным кэшбэком на март можно выбрать с 25 февраля.

Кэшбэк (Cash Back) – что это значит?

Подобная схема проявления лояльности к клиенту, как и сам термин, «пришли» из Великобритании. Дословный перевод означает «возврат наличных денег». К примеру, приобретается с помощью банковской карты (bank card) какой-то товар, стоимостью в 2 тысячи руб.

Полагающийся в этом случае кэшбэк составляет 2 %. В итоге, возвращается на счет клиента 40 руб. Некоторые магазины, сервисы и финансовые организации называют это бонусами, программами лояльности. Главное:

- это помогает торговле привлечь новых клиентов;

- покупатель, после оплаты товара, получает часть своих денег обратно, определенный процент потраченной суммы.

Подобную схему в России стали применять с 2007-го года. Первым был «Ситибанк». А сегодня – карта банка с кэшбэком имеется у подавляющего числа покупателей.

Кэшбэк-сервисы и финансовые структуры, выпускающие специальные bank card, заключают соглашения с определенными магазинами, компаниями, ведущими бизнес в гостинично-ресторанной отрасли.

Привлекаются покупатели и посетители, которые приобретают товар либо оплачивают определенные услуги. Сервисы и банковские учреждения – получают свое вознаграждение (комиссионные), частью которого и «делятся» с клиентами.

Изначально, никакого подвоха в этой схеме привлечения покупателей заложено не было. Правда, мошенники и здесь находят лазейки. Как?

Предлагают явно завышенный и нереальный cashback-процент, как это делает, к примеру, ювелирная компания B2B Jewelry. Только представьте, реклама обещает вернуть покупателю в течение года 104 % стоимости товара, еженедельно перечисляя по 2,5 %.

Привлекают внимание рекламные объявления банков, призывающих оформить карту с кэшбэком «на все». В реальности же оказывается, что масса операций не подпадает под условия возврата части денежных средств

Взять, хотя бы ту же страховку автомобилей.

Можно «нарваться» и на кэшбэк-сервисы, которые берут более 50 % в виде комиссионных с начисленных для возврата денег. Либо при регистрации на таком сервисе требуют оплату. Обычно деньги возвращаются по одной из следующих схем:

- Фиксированная ставка – условия предполагают определенный cashback-процент при оплате товара (услуг) на заранее указанную сумму. Размер ежемесячно возвращаемых покупателю средств ограничен. Вроде, простая и понятная схема, но имеет свои особенности, точнее, скрытые правила. Кэшбэк не возвращается с некоторых операций или при оплате с ее помощью покупки в некоторых магазинах. Схема, вроде и простая, но редко используется, именно из-за фиксированной ставки.

- В зависимости от группы товара, оплаченного по безналу, предлагается разный процент возвращаемых средств. За бензин, к примеру, 1,5 %, а за покупку одежды – почти 5 %. Перечень операций, по которым начисляется cash back, также имеют свои ограничения. Максимальная сумма возврата – также ограничена.

- В общем, возвращение денег на банковскую карту – это и не благотворительность, поскольку выгодна всем, и не вселенское зло. Это одна из бизнес-схем, участникам которой удалось объединить выгодные условия для всех. И для потребителя в том числе. Даже тем, кто летает по карте «Аэрофлот» от Сбербанка. Им начисляются «мили», которые можно копить, чтобы летать дешевле.

Более того, если в магазине проводится масштабная распродажа, покупатель и в этом случае остается «в плюсе». После завершения шопинга у потребителя остается и дебетовая карта с кэшбэком, и чувство удовлетворения от полученных скидок, использованных промокодов.

Заключение + видео по теме

Карты с кэшбэком становятся все более популярными. Однако получить от них реальную пользу удастся только в том случае, если сделать правильный выбор. Кроме того, стоит воспользоваться советами по увеличению размеров получаемого кэшбэка.

В заключение советуем посмотреть видео о том, что такое кэшбэк и как правильно им пользоваться:

На этом у нас все. Мы желаем нашим читателям делать покупки с максимальной экономией, получая большой кэшбэк на свою карту!

Команда сайта «RichPro.ru» будет очень благодарна, если вы оставите свои комментарии к статье ниже, поделитесь личным мнением и опытом по теме публикации, а также данной статьей со своими друзьями. До новых встреч!